PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Definisi Bank

Bank atau perbankan merupakan lembaga keuangan yang berperan penting dalam menjalankan kegiatan operasional dalam sistem perekonomian. Menurut UU No. 10 Tahun 1998 dikeluarkan pada tanggal 10 November 1998 mengubah UU No. 7 Tahun 1992, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit atau bentuk lainnya untuk meningkatkan taraf hidup masyarakat.

Jenis-jenis Bank

Bank umum syariah adalah bank yang melakukan kegiatan usaha secara konvensional atas dana atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank perkreditan rakyat (BPR) adalah bank yang melakukan kegiatan usaha secara konvensional atas dana atau berdasarkan prinsip syariah, yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Perbankan Syariah

- Pengertian Bank Syariah

- Laporan Keuangan Bank

- Komponen Laporan Keuangan Bank

- Fungsi Bank Syariah

- Peranan Bank Syariah

- Prinsip Bank Syariah

- Tujuan Bank Syariah

- Falsafah Operasional Bank Syariah

- Sistem Pada Bank Syariah

- Bank Umum Syariah Di Indonesia

- Daftar Unit Usaha Syariah

Fungsi bank syariah Selain menghimpun dana dan menyalurkan dana kepada masyarakat, bank syariah memberikan layanan perbankan kepada nasabahnya. Dengan layanan tersebut, bank syariah mendapatkan imbalan berupa fee yang disebut fee based income.

Pengertian Biaya

Biaya adalah semua pengorbanan yang harus dilakukan untuk suatu proses produksi, dinyatakan dalam satuan moneter menurut harga pasar saat ini, baik yang telah terjadi maupun yang akan terjadi. Menurut Supriyono (1999:16), harga perolehan adalah harga perolehan yang dikorbankan atau digunakan untuk memperoleh pendapatan atau pendapatan yang akan digunakan sebagai pengurang pendapatan. Menurut Henry Simamora (2002: 36), Biaya adalah kas atau nilai setara yang dikorbankan untuk barang atau jasa yang diharapkan dapat memberikan manfaat pada saat ini atau di masa yang akan datang bagi organisasi.

Menurut Mulyadi (2001:8) Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan moneter, yang telah terjadi, sedang terjadi atau kemungkinan akan terjadi untuk tujuan tertentu. Menurut Masiyah Kholmi berpendapat bahwa Biaya adalah pengorbanan sumber daya atau nilai yang setara dengan uang yang dikorbankan untuk memperoleh barang atau jasa yang diharapkan dapat memberikan keuntungan pada masa kini atau masa yang akan datang bagi perusahaan.

Pengertian Pendapatan

Sementara itu, biaya implisit berarti biaya yang tidak terlihat secara langsung, seperti biaya peluang dan penyusutan barang modal. Menurut Hernanto (1991), biaya adalah sejumlah uang yang ditunjukkan dari sumber daya ekonomi yang dikorbankan (terjadi atau akan terjadi) untuk mendapatkan sesuatu atau mencapai tujuan tertentu. Menurut Ikatan Akuntan Indonesia (2009) dalam buku Standar Akuntansi Keuangan, pendapatan adalah: “Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal suatu perusahaan selama periode tertentu, jika arus masuk tersebut mengakibatkan bertambahnya modal ekuitas yang tidak berasal dari input investasi”.

Sedangkan menurut Dewan Prinsip Akuntansi yang dikutip oleh Theodorus Tuanakotta dalam buku Accounting Theory, pengertian pendapatan adalah “Pendapatan sebagai arus masuk aktiva ke dalam usaha yang dihasilkan dari penjualan barang dan jasa”. Menurut pandangan lain, pendapatan adalah kenaikan kotor aset atau penurunan kewajiban, atau kombinasi keduanya, selama periode yang dipilih oleh laporan laba rugi, yang dihasilkan dari investasi legal, laba, seperti manajemen akun investasi terbatas.

Profitabilitas

Tingkat pengembalian aset atau Return on Assets sebenarnya juga dapat dianggap sebagai pengembalian investasi bagi suatu perusahaan karena pada umumnya aset modal (capital assets) seringkali merupakan investasi terbesar bagi sebagian besar perusahaan. Menurut Lukman Dendawijaya, return on assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (profit) secara keseluruhan. Menurut Sutrisno, return on assets (ROA) sering disebut economic profitabilitas yang merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan seluruh aset yang dimiliki perusahaan.

Menurut Lukman Syamsuddin (2007; 63), return on asset merupakan ukuran kemampuan perusahaan secara keseluruhan untuk menghasilkan keuntungan dengan total aset yang tersedia dalam perusahaan. Rasio return on assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba atau laba secara keseluruhan (Dendawijaya.

Biaya Operasional Perpendapatan Operasional(BOPO)

Menurut Hanafi (2011; 42), rasio return on assets (ROA) merupakan ukuran kemampuan perusahaan untuk menghasilkan laba bersih berdasarkan tingkat aset tertentu. ROA digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan asetnya. Dengan kata lain rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan laba (earning) secara keseluruhan.

Semakin rendah rasio BOPO berarti semakin baik kinerja manajemen bank karena lebih efisien dalam menggunakan sumber daya yang ada di bank tersebut. Sebaliknya, jika rasio BOPO suatu bank tinggi, berarti kinerja bank tersebut tidak efisien (Zulfiah, 2014: 766).

Penelitian Terdahulu

Berdasarkan uji signifikansi secara simultan (uji statistik F), terlihat bahwa secara parsial variabel BOPO berpengaruh signifikan terhadap ROA. Penelitian yang dilakukan oleh Lemiyana (2016) berjudul Pengaruh BOPO Terhadap Return On Assets (ROA) Pada Bank Umum Syariah. Berdasarkan uji signifikansi secara simultan (uji statistik F), dapat diketahui bahwa variabel BOPO berpengaruh secara parsial terhadap profitabilitas.

Penelitian yang dilakukan oleh Tan Sau Eng (2013) berjudul Pengaruh BOPO terhadap ROA Bank Internasional dan Bank Nasional yang Go Public Periode 2007-2011. Dari uji signifikansi secara simultan (uji statistik F), terlihat bahwa variabel BOPO secara parsial berpengaruh positif signifikan terhadap ROA.

Kerangka Konseptual

Asy'ari (2016) Analisis Pengaruh Capital Adequacy Ratio, Funding to Deposit Ratio, Non Performing Funding dan Operating Expenses Terhadap Operating Income Dari Return On Foreign Exchange Assets Bank Umum Syariah Di Indonesia. Penelitian sebelumnya mengenai pengaruh BOPO terhadap profitabilitas bank umum syariah banyak ditemukan dari berbagai sumber. Hasilnya mengatakan bahwa BOPO berpengaruh terhadap profitabilitas, sedangkan penelitian lain mengatakan bahwa BOPO tidak berpengaruh terhadap profitabilitas.

Kemiripan penelitian ini dengan penelitian sebelumnya adalah sama-sama menggunakan variabel terikat yaitu profitabilitas, dan variabel bebas yaitu BOPO. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini hanya dilihat dari Bank Syariah Mandiri periode 2015-2017.

Hipotesis Penelitian

Pada gambar 2.1 model konseptual menunjukkan pengaruh pendapatan operasional terhadap biaya operasional (BOPO) satu sama lain dan terhadap return on asset (ROA), dimana dari gambar 2.1 terlihat peneliti akan melihat sejauh mana BOPO (X) mempengaruhi ROA (Y ).

METODE PENELITIAN

Metode Analisis

Penelitian ini merupakan data kuantitatif dimana penelitian ini membuktikan kebenaran teori yang digunakan dan data tersebut dinyatakan dalam bentuk angka sehingga akan mudah digunakan dalam pengolahan data EVIEWS. EVIEWS dapat digunakan untuk menyelesaikan masalah dalam bentuk time series, yaitu data tentang suatu objek yang terdiri dari beberapa periode. Yang cocok untuk membantu penyelesaian penelitian ini agar hasil pengolahan data yang dicapai juga dapat diperhatikan dan dipercaya.

Definisi Operasional

Instrumen Penelitian

- Uji Stasioneritas

- Analisis Statistik

- Uji Asumsi Klasik

Bank Syariah Mandiri (BSM) yang berkembang juga merupakan pelajaran dari krisis ekonomi dan moneter yang terjadi pada tahun 1997-1998. Keselarasan antara cita-cita bisnis dan nilai-nilai spiritual inilah yang mendasari salah satu kekuatan Bank Syariah Mandiri. . Visi dan misi Bank Syariah Mandiri yang diarahkan dan menjadi fokus operasional Bank Syariah Mandiri yaitu.

Berdasarkan hasil analisis data yang dilakukan dengan menggunakan program Eviews 9 dengan tujuan untuk mengetahui pengaruh BOPO terhadap Return On Asset (ROA) pada Bank Syariah Mandiri periode 2015-2017. Pada penelitian selanjutnya diharapkan dapat menambah variabel dominan yang mempengaruhi profitabilitas Bank Syariah Mandiri.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Obyek Penelitian

- Gambaran Umum PT. Bank Syariah Mandiri

Krisis moneter yang berdampak besar di Indonesia merupakan berkah terselubung yang dirasakan bagi perkembangan industri perbankan syariah di Indonesia. Tim pengembang perbankan syariah segera menyiapkan sistem dan infrastruktur transformasi BSB menjadi bank syariah yang akhirnya diputuskan oleh Gubernur Bank Indonesia melalui Surat Keputusan Gubernur BI No. 1/24/KEP.BI/1999, 25 Oktober 1999 bahwa kegiatan usaha BSB menjadi bank umum syariah yang beroperasi sesuai dengan prinsip syariah dan melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999, Bank Indonesia menyetujui perubahan nama menjadi PT Bank Susila Bakti menjadi PT Bank Syariah Mandiri dan resmi mulai beroperasi pada tanggal 1 November 1999 atau 25 Rajab 1420 H. Dengan berdirinya PT Bank Syariah Mandiri, hingga kini Bank Syariah Mandiri hadir, muncul dan tumbuh sebagai bank yang mampu menggabungkan bisnis idealisme dengan nilai-nilai spiritual yang mendasari kegiatan operasionalnya. Bank Syariah Terkemuka: Menjadi bank syariah yang selalu unggul di antara pelaku industri perbankan syariah di Indonesia baik di sektor konsumer, mikro, kecil dan menengah, komersial maupun korporasi.

Bank Syariah Modern: Menjadi Bank Syariah dengan sistem layanan dan teknologi terkini yang melebihi harapan nasabah. Sesuai fungsinya, Bank Syariah Mandiri menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk pembiayaan, serta memberikan pelayanan untuk meningkatkan kesejahteraan masyarakat.

Hasil Penelitian

- Uji Stasioneritas

- Uji Statistik

- Uji t

- Uji F

- Uji Determinasi

Untuk mengetahui dan menguji hubungan antara variabel independen (BOPO) dengan variabel dependen yaitu return on assets (ROA). Mengenai interpretasi terkait hasil uji-F yang disajikan pada tabel 4.2 di atas, diperoleh hasil uji-F pada penelitian ini. Hasil ini berarti bahwa variabel independen berpengaruh positif dan signifikan terhadap ROA secara bersamaan.

Koefisien determinasi mencerminkan besarnya kontribusi perubahan variabel independen untuk melakukan perubahan variabel dependen secara bersama-sama, dengan tujuan mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Berdasarkan hasil analisis yang disajikan pada tabel 4.2 diketahui nilai koefisien determinasi untuk model regresi antara variabel independen dan dependen sebesar 0,777853.

Uji Asumsi Klasik

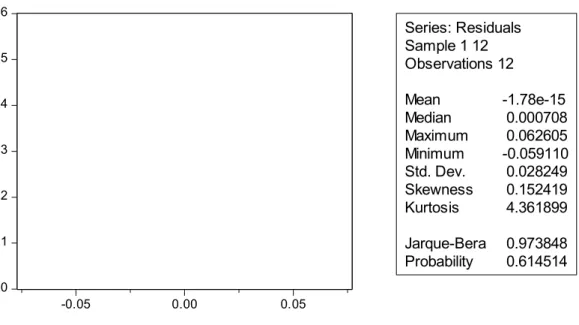

- Uji Normalitas

Jika nilai Adjusted R2 mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat dijelaskan oleh variabel independen. Berdasarkan hasil di atas terlihat nilai probabilitas Jarque-Bera sebesar 0,614514, sehingga dapat disimpulkan bahwa data variabel dalam penelitian ini berdistribusi normal.

Pembahasan Hasil Penelitian

Penelitian ini bertolak belakang dengan penelitian Eng (2013) dan Siti Sintia (2017) yang menyatakan bahwa BOPO tidak berpengaruh signifikan terhadap Return on Assets (ROA). Bank syariah diharapkan dapat mengambil manfaat dari penelitian ini sebagai salah satu pertimbangan dalam memprediksi faktor-faktor yang mempengaruhi profitabilitas bank tersebut. Pengaruh Capital Adequacy Ratio dan Funding to Deposit Ratio terhadap Profitabilitas Perbankan Syariah di Indonesia dengan Inflasi sebagai Variabel Moderasi.

Analisis Pengaruh Capital Adequacy Ratio, Financing to Deposit Ratio, Non Performing Financing dan Beban Operasional Terhadap Pendapatan Operasional Terhadap Pengembalian Aktiva. Analisis Pengaruh NIM, BOPO, LDR dan NPL Terhadap Profitabilitas (Studi Kasus Pada Bank Umum Swasta Nasional Yang Terdaftar Di Bursa Efek Indonesia Periode. Pengaruh CAR, BOPO, NPF dan FDR Terhadap Return On Assets (ROA) Bank Umum Syariah (Studi Kasus Bank Umum Syariah di Indonesia Tahun.

Pengaruh rasio cakupan modal, biaya operasi per pendapatan operasional, rasio simpanan, marjin bunga bersih dan pinjaman bermasalah atas pengembalian aset (survei pada bank komersial terdaftar.

PENUTUP

Kesimpulan

Saran