PENDAHULUAN

Latar Belakang

Penerapan tata kelola perusahaan yang baik ditandai dengan adanya kepemilikan institusional, dewan komisaris independen dan adanya komite audit. Sedangkan penelitian yang dilakukan (Fiyati & Noegroho, 2021) menunjukkan bahwa banyaknya perusahaan perbankan yang melakukan praktik tata kelola perusahaan yang baik dapat memberikan dampak negatif terhadap kinerja perusahaan.

Rumusan Masalah

Hasil penelitian (Susilo et al., 2018) dan (Nurastikha et al., 2018) menemukan bahwa penerapan tata kelola perusahaan yang baik pada perusahaan dapat memberikan pengaruh positif terhadap kinerja perusahaan. Penelitian yang dilakukan oleh (Anita Wijayanti, Endang Masitoh, 2018) menunjukkan bahwa penerapan tata kelola perusahaan yang baik pada perusahaan berpengaruh signifikan terhadap penghindaran pajak, sedangkan penelitian yang dilakukan oleh (Deo et al., 2021) dan (Koming & Praditasari, 2017) menunjukkan bahwa penerapan tata kelola perusahaan yang baik Tata kelola perusahaan berpengaruh negatif terhadap penghindaran pajak.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Teori Agensi

- Tax Avoidance

- Kinerja Perusahaan

- Good Corporate Governance

Perusahaan yang menerapkan tata kelola perusahaan yang baik akan lebih patuh dan patuh terhadap peraturan yang berlaku sehingga mengurangi penghindaran pajak perusahaan. Komponen tata kelola perusahaan yang baik yang digunakan dalam penelitian ini adalah kepemilikan institusional, kepemilikan dewan pengawas independen, dan komite audit.

Tinjauan Empiris

Dampak Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Listing di Indonesia Tahun 2013-2016. Dampak Dimensi Good Corporate Governance Terhadap Kinerja Keuangan (Studi Pada Perusahaan Perbankan Tercatat di Indonesia. Periode.

Kerangka Pikir Penelitian

Hipotesis

Berdasarkan penelitian yang dilakukan oleh (Susilo et al., 2018) dan (Susilo et al., 2018), hasil penelitian menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan, sedangkan penelitian yang dilakukan (Masitoh & Hidayah, 2018), Hasil penelitian menunjukkan bahwa kepemilikan institusional berpengaruh negatif terhadap kinerja perusahaan. Proporsi dewan komisaris yang berasal dari perusahaan atau merupakan komisaris independen juga mempengaruhi kinerja perusahaan, berperan sebagai mediator dalam perselisihan yang terjadi antar manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Berdasarkan penelitian yang dilakukan oleh (Nurastikha et al., 2018) dan (Susilo et al., 2018), hasil penelitian menunjukkan bahwa dewan komisaris independen berpengaruh positif signifikan terhadap kinerja perusahaan.

Sedangkan penelitian yang dilakukan oleh (Masitoh & Hidayah, 2018) menunjukkan bahwa dewan komisaris independen memberikan dampak negatif terhadap kinerja perusahaan. Berdasarkan penelitian (Susilo et al., 2018) dan (Paramitha, 2018), hasil penelitian menunjukkan bahwa komite audit berpengaruh positif terhadap kinerja perusahaan. Sedangkan penelitian (Masitoh & Hidayah, 2018) menunjukkan bahwa komite audit tidak memberikan pengaruh yang signifikan terhadap kinerja perusahaan.

Berdasarkan penelitian yang dilakukan oleh (Anita Wijayanti, Endang Masitoh, 2018) hasil penelitian menunjukkan bahwa kepemilikan institusional berpengaruh signifikan terhadap penghindaran pajak sedangkan dari penelitian yang dilakukan oleh (Fiyati & Noegroho, 2021) hasil penelitian menunjukkan bahwa kepemilikan institusional berpengaruh signifikan terhadap penghindaran pajak. kepemilikan tidak berpengaruh signifikan terhadap kinerja perusahaan. Berdasarkan penelitian (Deo et al., 2021), hasil penelitian menunjukkan bahwa dewan pengawas independen mempunyai pengaruh signifikan terhadap kinerja perusahaan yang dimoderasi oleh penghindaran pajak. Berdasarkan penelitian (Deo et al., 2021), hasil penelitian menunjukkan bahwa komite audit berpengaruh signifikan terhadap penghindaran pajak, sedangkan dari penelitian (Fiyati &. Noegroho, 2021), hasil penelitian menunjukkan bahwa komite audit tidak berpengaruh signifikan terhadap kinerja bisnis moderat.

Jenis Penelitian

Lokasi dan Waktu Penelitian

Jenis dan Sumber Data

Sumber data yang digunakan adalah data sekunder yang digunakan berasal dari www.idx.co.id.

Populasi dan Sampel

Dari proses purposive sampling, dari 78 perusahaan, hanya 15 perusahaan infrastruktur yang dapat dijadikan sampel dalam penelitian ini dengan periode pengamatan selama 3 tahun dari tahun ke tahun, sehingga total sampel dalam penelitian ini sebanyak 45 sampel.

Metode Pengumpulan Data

Definisi Operasional Variabel

36. nilai tambah bagi perusahaan secara berkelanjutan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan pemangku kepentingan lainnya berdasarkan peraturan perundang-undangan yang berlaku. Tata kelola perusahaan dirumuskan dalam kepemilikan institusional dengan definisi, rasio atau persentase saham yang dimiliki oleh institusi lain di luar perusahaan dan blockholder pada akhir tahun terhadap saham yang beredar. a) Kepemilikan institusional. Dalam penelitian ini kepemilikan institusional (KI) dihitung dengan membandingkan jumlah saham yang dimiliki institusi dan modal saham.

Dalam penelitian ini Dewan Komisaris Independen (DKI) diukur dengan menentukan jumlah komisaris independen. Penghindaran pajak merupakan suatu unsur pengelolaan pajak yang bertujuan untuk memperkecil atau menghindari beban pajak penghasilan sebesar jumlah yang terutang secara sah dengan memanfaatkan celah atau cacat hukum dalam undang-undang perpajakan. Sehingga Anda mengetahui secara pasti tarif pajak perusahaan berdasarkan besarnya pajak yang dibayarkan dan dapat membandingkannya dengan tarif pajak perusahaan dalam undang-undang perpajakan, dimana semakin tinggi CETR menunjukkan maka semakin rendah pula aktivitas penghindaran pajak.

Metode Analisis Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas sama-sama berdistribusi normal atau tidak. Pada prinsipnya normalitas dapat diketahui dengan melihat sebaran data regresi P-Plotof terstandar pada sumbu diagonal grafik. Uji multikolinearitas merupakan suatu keadaan terdapatnya korelasi yang kuat antar variabel bebas (X) yang termasuk dalam pembentukan model regresi linier.

Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi menemukan hubungan antar variabel independen. Variabel ortogonal merupakan variabel bebas yang nilai korelasi antar variabel bebas sama dengan nol. Selain itu disebutkan bahwa deteksi multikolinearitas dapat dilihat dari besar kecilnya VIF (Variance Inflation Factor) dan toleransi, dengan ketentuan sebagai berikut: 1) Multikolinearitas terjadi jika nilai toleransi < 0,1 dan VIF >10. .. 2) Multikolinearitas tidak terjadi jika nilai toleransi >0,1 dan VIF <10.

Tujuan dari uji heteroskedastisitas adalah untuk memeriksa ada tidaknya ketimpangan varians dalam model regresi dari residu satu observasi ke observasi lainnya. Jika varians dari residual satu pengamatan ke pengamatan berikutnya tetap maka disebut homoskedastisitas, dan jika berbeda maka disebut heteroskedastisitas. Uji autokorelasi digunakan untuk menguji apakah terdapat korelasi antara kesalahan gangguan pada periode t dengan kesalahan pada periode t-1 (sebelumnya) dalam model regresi linier.

Uji Hipotesis

- Analisis Regresi Linear Berganda

- Koefisien Determinasi (R 2 )

- Uji Parsial (Uji t)

Analisis regresi yang dimoderasi (MRA) digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dan kemampuan variabel moderasi dalam memoderasi pengaruh variabel independen terhadap variabel dependen. Jika koefisien determinasi mendekati satu (1) berarti variabel independen mempunyai pengaruh yang kuat terhadap variabel dependen sehingga dapat memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen. Uji t (t-test) digunakan untuk menguji hipotesis secara parsial untuk menunjukkan pengaruh masing-masing variabel independen secara individual terhadap variabel dependen.

Uji t merupakan uji koefisien regresi masing-masing variabel independen terhadap variabel dependen untuk mengetahui seberapa besar pengaruh variabel dependen terhadap variabel dependen secara individual terhadap variabel dependen. Caranya dengan membandingkan p-value pada kolom Sig masing-masing variabel independen pada tingkat signifikansi 0,05. Berdasarkan nilai probabilitas dengan a=0,05: a) Jika probabilitas > 0,05 maka hipotesis ditolak, b) Jika probabilitas <0,05 maka hipotesis diterima.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Penelitian ini mengambil sampel perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia.Pengumpulan sampel untuk penelitian ini dilakukan dengan menggunakan purposive sampling.

Hasil Penelitian

- Analisis Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Hipotesis

Variabel kepemilikan institusional (X1) yang dianalisis menggunakan statistik deskriptif menunjukkan hasil yaitu nilai rentang sebesar 0,69, nilai minimum sebesar 0,29, nilai maksimum sebesar 0,98, nilai mean sebesar 0,7011 dan nilai standar deviasi sebesar 0,19539. Variabel komisaris independen (X2) yang dianalisis menggunakan statistik deskriptif menunjukkan hasil yaitu nilai range sebesar 0,42, nilai minimum sebesar 0,25, nilai maksimum sebesar 0,67, nilai mean sebesar 0,4544 dan nilai standar deviasi sebesar 0,09721. Variabel komite audit (X3) yang dianalisis menggunakan statistik deskriptif menunjukkan hasil yaitu nilai range sebesar 2,00, nilai minimum sebesar 1,00, nilai maksimum sebesar 3,00, nilai mean sebesar 2,6000 dan nilai standar deviasi sebesar 0,61791.

Variabel kinerja perusahaan (Y) yang dianalisis menggunakan statistik deskriptif menunjukkan hasil yaitu nilai rentang sebesar 0,46, nilai minimum sebesar 0,00, nilai maksimum sebesar 0,47, nilai mean sebesar 0,1306 dan nilai standar deviasi sebesar 0,11420. Variabel penghindaran pajak (M) yang dianalisis menggunakan statistik deskriptif menunjukkan hasil yaitu nilai kisaran 0,65 nilai. Berdasarkan tabel 4.4 terlihat nilai toleransi variabel kepemilikan institusional (X1) sebesar 0,981, variabel dewan komisaris independen (X2) sebesar 0,827, variabel komite kontrol (X3) sebesar 0,982 dan variabel penghindaran pajak . (M) adalah 0,828.

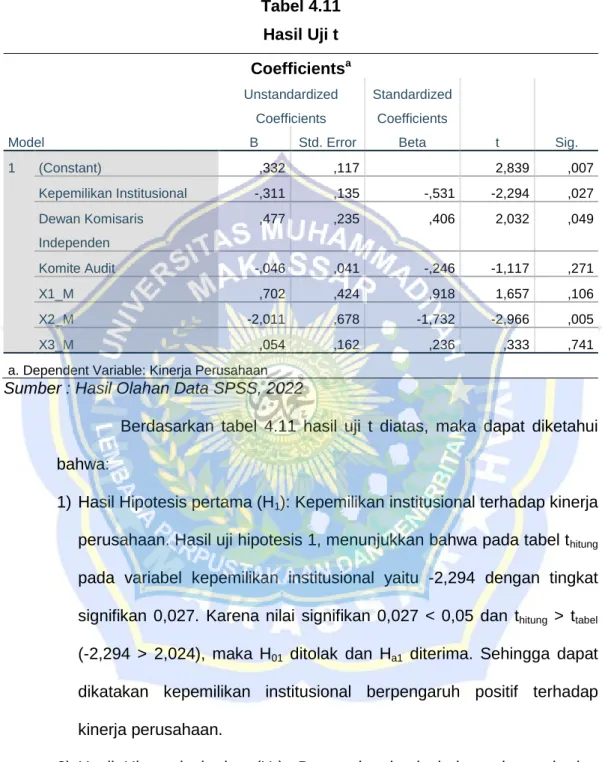

Berdasarkan output pada Tabel 4.5 hasil uji autokorelasi Durbin-Watson terlihat nilai Durbin-Watson sebesar 1,018. Berdasarkan hasil uji koefisien determinasi pada Tabel 4.10 di atas menunjukkan bahwa nilai R-squared mengalami peningkatan yaitu 0,318 atau 31,8% menjadi 0,448 atau 44,8%. Hasil uji hipotesis 3 menunjukkan bahwa pada tabel t variabel Komite Audit sebesar -1,117 dengan tingkat signifikansi sebesar 0,271.

Pembahasan

Hipotesis kedua (H1) yaitu variabel dewan komisaris independen mempunyai nilai signifikansi sebesar 0,027 < 0,05 maka H1 diterima sehingga dapat disimpulkan bahwa kepemilikan institusional berpengaruh terhadap kinerja perusahaan. Hipotesis kedua (H2) yaitu variabel dewan komisaris independen mempunyai nilai signifikansi sebesar 0,049 < 0,05 maka H2 diterima sehingga dapat disimpulkan bahwa dewan komisaris independen berpengaruh terhadap kinerja perusahaan. Penelitian ini sejalan dengan penelitian sebelumnya (Susilo et al., 2018) dan (Paramitha, 2018) yang menyatakan bahwa dewan komisaris independen berpengaruh positif signifikan terhadap kinerja perusahaan.

Hipotesis ketiga (H3) yaitu variabel komite audit mempunyai nilai signifikansi 0,271 > 0,05 maka H3 ditolak sehingga dapat disimpulkan bahwa komite audit tidak berpengaruh terhadap kinerja perusahaan. Hipotesis keempat (H4) variabel X1_M mempunyai nilai signifikansi 0,106 > 0,05 maka H4 ditolak sehingga dapat disimpulkan bahwa penghindaran pajak tidak mampu memoderasi kepemilikan institusional terhadap kinerja perusahaan. Variabel hipotesis kelima (H5).

Pengaruh Good Corporate Governance Terhadap Penghindaran Pajak (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2009-2011). PENGARUH PENERAPAN GOOD CORPORATE MANAGEMENT TERHADAP KINERJA PERUSAHAAN (studi empiris pada perusahaan perbankan di BEI tahun 2010-2011).

PENUTUP

Kesimpulan

Artinya hipotesis pertama (H1) yang diajukan diterima pada perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia. Artinya hipotesis kedua (H2) yang diajukan diterima pada perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia. Artinya hipotesis ketiga (H3) yang diajukan ditolak pada perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia.

Artinya hipotesis keempat yang diajukan (H4) ditolak pada perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia. Artinya hipotesis kelima (H5) yang diajukan diterima pada perusahaan infrastruktur yang terdaftar di Indonesia. Artinya hipotesis keenam (H6) yang diajukan ditolak pada perusahaan infrastruktur yang terdaftar di Bursa Efek Indonesia.

Saran

Pengaruh sistem pengendalian internal dan keadilan organisasi terhadap kinerja perusahaan dengan pencegahan kecurangan sebagai variabel intervening. Pengaruh Sistem Internal, Pengendalian, Audit Internal dan Penerapan Good Corporate Governance Terhadap Bank Fraud (Studi Kasus pada Bank Syariah Anak Perusahaan BUMN di Medan. TATA KELOLA DAN PENGHINDARAN PAJAK UNTUK BIAYA UTANG DENGAN PROBABILITAS PERTUMBUHAN SEBAGAI MODERAT (Penelitian empiris pada perusahaan manufaktur dan jasa keuangan yang terdaftar di BEI tahun 2015-2019).

Pengaruh Good Corporate Governance dan Profitabilitas Terhadap Penghindaran Pajak (Studi Empiris Pada Sektor Pertambangan EIB Listed).