PENDAHULUAN

Identifikasi Masalah

Meningkatnya persaingan usaha di sektor industri pada akhirnya mengakibatkan terjadinya persaingan usaha yang tidak sehat atau curang. Persaingan tidak sehat/curang mencari keuntungan sebesar-besarnya dengan pengorbanan sekecil mungkin. Penipuan merupakan hal yang sangat kompleks yaitu korupsi, penyelewengan dana dan manipulasi laporan keuangan yang sulit dideteksi.

Pembatasan Masalah

Rumusan Masalah

Apakah pengendalian internal, audit internal, audit berbasis risiko, komite audit, dan sistem pelaporan pelanggaran mempunyai pengaruh bersama terhadap pencegahan kecurangan? Apakah pengendalian internal, audit internal, audit berbasis risiko, komite audit dan sistem pelaporan pelanggaran (whistleblowing system) secara bersama-sama mempengaruhi kualitas laporan keuangan melalui pencegahan penipuan?

Tujuan Penelitian

Untuk membuktikan secara empiris pengaruh pengendalian internal, audit internal, audit berbasis risiko, komite audit dan sistem pelaporan pelanggaran secara bersama-sama terhadap kualitas laporan keuangan melalui pencegahan kecurangan.

Manfaat Penelitian

Bagi perusahaan: penelitian ini diharapkan dapat memberikan tambahan informasi bagi manajemen mengenai pentingnya penerapan pengendalian internal, peran audit internal, audit berbasis risiko, komite audit dan sistem whistle-blowing untuk mencegah kecurangan dan implikasinya terhadap kualitas keuangan. laporan, sebagai masukan dalam pengambilan keputusan, penyusunan rencana dan kebijakan, serta pengendalian yang lebih efektif. Bagi akademisi: diharapkan hasil penelitian ini bermanfaat untuk pengembangan penelitian di bidang akuntansi dan auditing, khususnya untuk memahami pengendalian internal, audit internal, audit berbasis risiko, komite audit, sistem pelaporan pelanggaran (whistleblowing system) , pencegahan penipuan dan kualitas laporan keuangan, serta dukungan untuk penelitian lebih lanjut. Bagi pembaca : diharapkan hasil penelitian ini dapat menjadi rujukan untuk menyumbangkan pemikiran khususnya di bidang akuntansi dan auditing, serta dapat membantu meningkatkan kepercayaan pembaca terhadap keandalan dan kualitas laporan keuangan yang diberikan oleh suatu perusahaan. diproduksi.

TINJAUAN TEORITIS DAN PENGEMBANGAN HIPOTESIS

Teori Dasar (Grand Theory)

Teori ini berkaitan dengan variabel dependen yang digunakan dalam penelitian ini yaitu kualitas pelaporan keuangan. Laporan keuangan juga merupakan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepadanya.” Dalam laporan ini, tujuan pelaporan keuangan dibagi menjadi tujuan khusus, tujuan umum, dan tujuan kualitatif.

Laporan keuangan harus memuat informasi berkualitas yang berguna dalam pengambilan keputusan sehingga dapat bermanfaat bagi para pemakainya. Tidak hanya andal, informasi dalam laporan keuangan juga harus lengkap sesuai batasan materialitas dan biaya.

Penelitian Terdahulu

Pengendalian Internal Terhadap Pencegahan Fraud (Studi Empiris Pada Cabang Bank Mandiri Wilayah Denpasar). Terdapat pengaruh positif antara penerapan audit internal berbasis risiko terhadap pencegahan kecurangan pada audit internal Jasa Inspeksi.

Hubungan Antar Variabel

- Hubungan Pengendalian Internal dengan Pencegahan

- Hubungan Audit Internal dengan Pencegahan Kecurangan

- Hubungan Risk based Audit dengan Pencegahan

- Hubungan Komite Audit dengan Pencegahan Kecurangan

- Hubungan Whistleblowing system dengan Pencegahan

- Hubungan Pengendalian Internal, Audit Internal, Risk

- Hubungan Pengendalian Internal dengan Kualitas Laporan

- Hubungan Audit Internal dengan Kualitas Laporan

- Hubungan Risk based Audit dengan Kualitas Laporan

- Hubungan Komite Audit dengan Kualitas Laporan

- Hubungan Pengendalian Internal, Audit Internal, Risk

Namun Eka Widyaningtias (2014) menyatakan dalam penelitiannya bahwa sistem pengendalian internal berpengaruh negatif dan tidak signifikan terhadap kualitas laporan keuangan. Namun berbeda dengan penelitian Eka Widyaningtias (2014) yang menyatakan bahwa kapasitas auditor internal berpengaruh negatif dan tidak signifikan terhadap kualitas laporan keuangan. Audit berbasis risiko tidak hanya berfokus pada risiko kesalahan dan penipuan, tetapi juga pada akuntansi, proses akuntansi, pemilihan dan pencatatan data, serta penyusunan laporan keuangan.

Bradbury dkk (2004) dalam Situmorang (2017) menyatakan bahwa peran komite audit adalah membantu dewan komisaris dalam mengawasi proses pelaporan keuangan oleh manajemen untuk menjamin integritas laporan keuangan. Tugas utama komite audit adalah memantau proses pelaporan keuangan dan memastikan bahwa manajer melaporkan laporan keuangan secara etis (Leong et al, 2015). Hubungan antara sistem pelaporan pelanggaran dan kualitas laporan keuangan Untuk mengurangi penyimpangan dalam laporan keuangan, perusahaan membutuhkan seseorang yang dapat menunjukkan bahwa hal tersebut sangat tidak etis.

Pentingnya whistleblowing perusahaan akan memberikan peringatan atau sanksi bagi masyarakat yang mengeluarkan laporan keuangan palsu. Dengan menerapkan langkah-langkah pencegahan penipuan, kualitas laporan akuntansi yang dihasilkan akan lebih baik dan dapat diandalkan. Hubungan pengendalian internal, audit internal, audit berbasis risiko, komite audit dan sistem pelaporan pelanggaran (whistleblowing system) dengan kualitas laporan komite audit dan sistem pelaporan pelanggaran (whistleblowing system) dengan kualitas laporan keuangan melalui pencegahan kecurangan.

Sebagaimana telah dijelaskan sebelumnya mengenai pengaruh masing-masing variabel independen terhadap variabel dependen melalui variabel intervening dalam penelitian ini, diharapkan pengendalian internal, audit internal, audit berbasis risiko, komite audit dan sistem pelaporan pelanggaran (whistleblowing system) secara bersama-sama akan mempengaruhi kualitas laporan keuangan melalui pencegahan. penipuan.

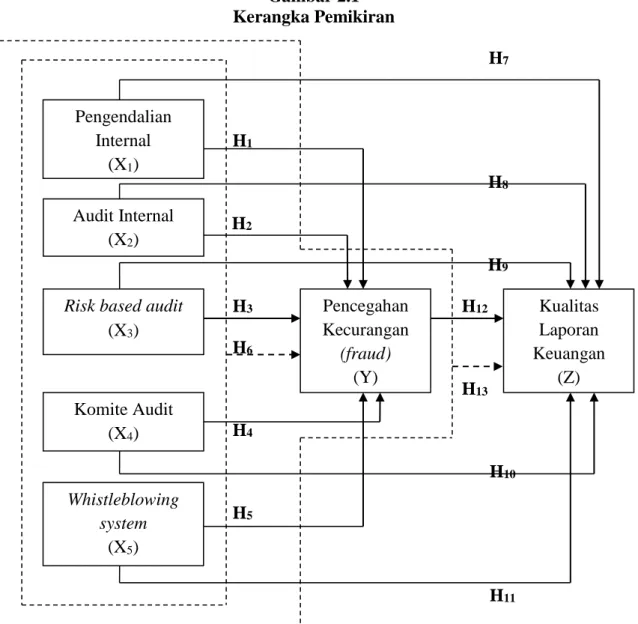

Kerangka Pemikiran

X5 = variabel eksogen/independen 5, sistem pelaporan pelanggaran (whistleblowing system) Y = variabel perantara, pencegahan kecurangan Z = variabel endogen/dependen, kualitas laporan keuangan.

Hipotesis Penelitian

H6: terdapat pengaruh pengendalian internal (X1), audit internal (X2), audit berbasis risiko (X3), komite audit (X4) dan sistem pelaporan pelanggaran (X5) secara bersama-sama terhadap pencegahan kecurangan (Y). H13: terdapat pengaruh pengendalian internal (X1), audit internal (X2), audit berbasis risiko (X3), komite audit (X4) dan sistem pelaporan pelanggaran (X5) secara bersama-sama terhadap kualitas laporan keuangan (Z) melalui kecurangan pencegahan. ) (kamu).

METODE PENELITIAN

Populasi dan Sampel

- Populasi

- Sampel

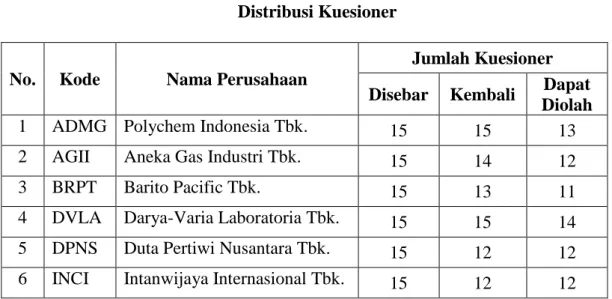

Populasi adalah suatu wilayah umum yang terdiri dari obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015:80). Populasi dalam penelitian ini adalah 22 perusahaan yang terdiri dari 12 perusahaan subsektor kimia dan 10 perusahaan subsektor farmasi yang terdaftar di Bursa Efek Indonesia pada tahun 2018. Sugiyono (2015) mengatakan bahwa “sampel adalah bagian dari jumlah dan ciri-ciri yang dimiliki suatu populasi”. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling atau pengambilan sampel bertujuan.

Teknik purposive sampling dapat diartikan sebagai suatu metode non-probability sampling dimana unit-unit yang akan diamati atau diselidiki dipilih berdasarkan pertimbangan unit mana yang dianggap paling dapat diterapkan dan mewakili (Sugiyono, 2015). Perusahaan manufaktur subsektor kimia dan farmasi yang terdaftar di Bursa Efek Indonesia pada tahun 2018. Berdasarkan kriteria tersebut, terpilih 12 perusahaan, yaitu 7 perusahaan subsektor kimia dan 5 perusahaan subsektor farmasi.

Operasionalisasi Variabel Penelitian

- Definisi Konseptual Variabel

- Definisi Operasional Variabel

- Pengukuran Variabel

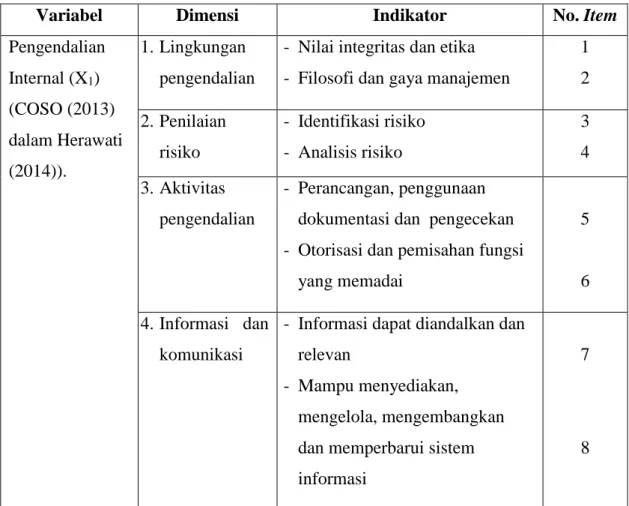

Pencegahan kecurangan merupakan variabel perantara dalam penelitian ini karena berperan sebagai mediator antara pengendalian internal, audit internal, audit berbasis risiko, komite audit dan sistem pelaporan pelanggaran, serta kualitas pelaporan keuangan. Kualitas laporan keuangan dikatakan sebagai variabel dependen yang dipengaruhi oleh pengendalian internal, audit internal, audit berbasis risiko, komite audit dan sistem whistleblowing. Seluruh item pertanyaan diukur dengan skala Likert 1 sampai 5, dimana skor terendah (poin 1) menunjukkan tingkat pengendalian internal yang paling rendah, sedangkan skor tertinggi (poin 5) menunjukkan tingkat pengendalian internal yang tertinggi. 2) Variabel X2 (audit internal).

Variabel ini diukur menggunakan instrumen 8 item yang diadaptasi dari Boynton dan Kell (1996) dalam Fitzsimmons dan Mona (2011). Seluruh item pertanyaan diukur dengan skala Likert 1 sampai 5, dimana skor terendah (poin 1) menunjukkan tingkat peran audit internal yang paling rendah dan skor tertinggi (poin 5) menunjukkan tingkat peran audit internal yang tertinggi. 3) Variabel X3 (audit berbasis risiko). Seluruh item pertanyaan diukur dengan skala Likert 1 sampai 5, dimana skor terendah (poin 1) menunjukkan tingkat penerapan audit berbasis risiko yang paling rendah, sedangkan skor tertinggi (poin 5) menunjukkan tingkat penerapan audit berbasis risiko yang tertinggi. berbasis audit. 4) Variabel X4 (komisi revisi).

Seluruh item pertanyaan diukur dengan skala Likert dari 1 sampai 5, dengan skor terendah (poin 1) menunjukkan tingkat terendah peran komite audit, sedangkan skor tertinggi (poin 5) menunjukkan tingkat peran komite audit tertinggi. 5) Variabel X5 (Skema Whistleblower). Seluruh item pertanyaan diukur dengan skala Likert 1 sampai 5, dengan skor terendah (poin 1) menunjukkan tingkat whistleblowing terendah, sedangkan skor tertinggi (point 5) menunjukkan tingkat whistleblowing tertinggi. Seluruh item pertanyaan diukur dengan skala Likert 1 sampai 5, dengan skor terendah (poin 1) menunjukkan tingkat pencegahan penipuan terendah, sedangkan skor tertinggi (poin 5) menunjukkan tingkat pencegahan penipuan tertinggi.

Seluruh item pertanyaan diukur dengan skala Likert 1 sampai 5, dengan skor terendah (item 1) menunjukkan tingkat kualitas akuntansi terendah, sedangkan skor tertinggi (item 5) menunjukkan tingkat kualitas akuntansi tertinggi.

Jenis Data dan Sumber Data

- Jenis Data

- Sumber Data

Data diperoleh langsung dari objek penelitian dan tidak melalui perantara, sehingga kebenaran data dapat lebih dipercaya. Data yang dikumpulkan langsung dari responden berupa skor respon kuesioner diolah secara statistik sehingga dapat diambil kesimpulan.

Teknik Pengumpulan Data

Metode Analisis Data

- Uji Normalitas Data

- Analisis Jalur (Path Analysis)

- Analisis SEM

- Uji Hipotesis

Indikator yang paling dominan untuk mengukur dimensi lingkungan kendali adalah LP2 dengan nilai koefisien jalur (loading factor) sebesar 0,62. Indikator yang paling dominan untuk mengukur dimensi aktivitas pengendalian adalah AP2 dengan nilai koefisien jalur (loading factor) sebesar 0,78. Indikator yang paling dominan untuk mengukur dimensi informasi dan komunikasi adalah IK1 dengan koefisien jalur (loading factor) sebesar 0,56.

Indikator yang paling dominan untuk mengukur dimensi monitoring adalah PM1 dengan koefisien jalur (loading factor) sebesar 0,88. Dimensi yang paling dominan untuk mengukur variabel pengendalian internal adalah lingkungan pengendalian (LP) dengan koefisien jalur (loading factor) sebesar 0,91. Indikator yang paling dominan untuk mengukur dimensi independensi adalah IDP2 dengan koefisien jalur (loading factor) sebesar 0,89.

Indikator yang paling dominan untuk mengukur dimensi keahlian profesional adalah FP2 dengan koefisien jalur (loading factor) sebesar 0,71. Indikator yang paling dominan untuk mengukur dimensi lingkup pekerjaan inspeksi adalah LKP2 dengan nilai koefisien jalur (load factor) sebesar 0,68. Indikator yang paling dominan untuk mengukur dimensi prestasi kerja adalah PP1 dengan koefisien jalur (load factor) sebesar 0,94.

Dimensi yang paling dominan untuk mengukur variabel audit internal adalah Prestasi Kerja (PP) dengan koefisien jalur (loading coefisien) sebesar 0,85. Indikator yang paling dominan untuk mengukur dimensi rencana adalah PLN2 dengan koefisien jalur (faktor beban) sebesar 0,78. Indikator yang paling dominan untuk mengukur dimensi pelaksanaan rencana audit adalah EAP1 dengan koefisien jalur (loading factor) sebesar 0,59.

ANALISIS DAN PEMBAHASAN HASIL PENELITIAN

Tingkat Pengembalian Kuesioner

Jumlah kuesioner yang disebar pada survei ini sebanyak 180 kuesioner dengan total 54 pertanyaan. Dari seluruh kuesioner yang kembali, terdapat 165 kuesioner yang kembali, atau dapat dikatakan tingkat pengembalian (respon) kuesioner sebesar 91,7%. Karena pengisian yang tidak lengkap, terdapat 11 kuesioner yang tidak dapat digunakan sehingga hanya 154 kuesioner atau 85,6% yang diproses.

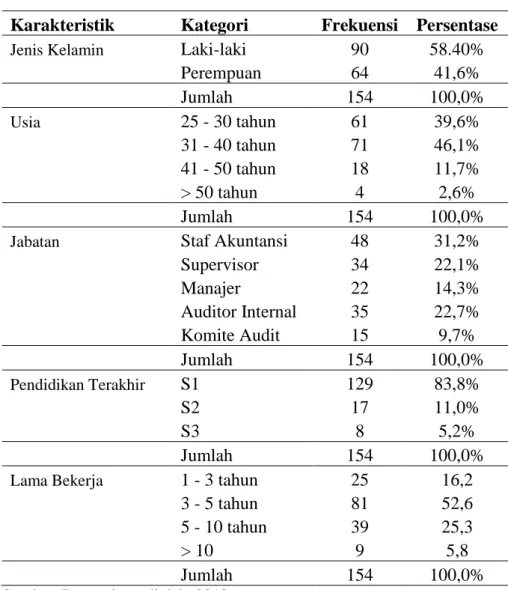

Karakteristik Profil Responden

Berdasarkan jabatan tersebut diperoleh informasi bahwa mayoritas responden yaitu 48 orang atau 31,2% merupakan akuntan.

Analisis Data dan Hasil Penelitian

- Statistik Deskriptif

- Uji Kualitas Data

- Analisis SEM

- CFA Variabel Pengendalian Internal (X 1 )

- CFA Variabel Audit Internal (X 2 )

- CFA Variabel Risk Based Audit (X 3 )

- CFA Variabel Kualitas laporan Keuangan (Z)

- Uji Hipotesis

Bila dibandingkan seluruh nilai r-hitung > r-tabel sehingga dapat disimpulkan bahwa 10 butir pernyataan pengendalian intern (X1) adalah valid. Apabila dibandingkan seluruh nilai r hitung > r tabel sehingga dapat disimpulkan bahwa 8 item pernyataan audit internal (X2) adalah valid. Bila dibandingkan seluruh nilai rhitung > rtabel sehingga dapat disimpulkan bahwa 8 butir opini audit berbasis risiko (X3) adalah valid.

Jika dibandingkan seluruh nilai hitung > r tabel sehingga dapat disimpulkan bahwa 6 butir pernyataan komite audit (X4) adalah valid. Jika dibandingkan seluruh nilai hitung > r tabel sehingga dapat disimpulkan bahwa 6 poin pernyataan sistem persinyalan (X5) adalah valid. Jika dibandingkan seluruh nilai hitung > r tabel sehingga dapat disimpulkan bahwa 8 item pernyataan pencegahan kecurangan (Y) adalah valid.

Jika dibandingkan seluruh nilai r-score > r-tabel sehingga dapat disimpulkan bahwa 8 item pernyataan kualitas laporan keuangan (Z) adalah valid. Indikator yang paling dominan untuk mengukur dimensi dan dimensi yang paling dominan untuk mengukur variabel; Indikator yang paling dominan untuk mengukur dimensi penilaian risiko adalah PR2 dengan nilai koefisien jalur (loading factor) sebesar 0,57.

Sedangkan dimensi yang paling tidak dominan untuk mengukur variabel pengendalian internal adalah Aktivitas Pengendalian (AP) dengan koefisien jalur (loading factor) sebesar 0,56.

Pembahasan Hasil Penelitian

KESIMPULAN, KETERBATASAN DAN REKOMENDASI

Keterbatasan

Rekomendasi