PENGARUH PENYALURAN DANA KOPERASI TERHADAP KESEJAHTERAAN EKONOMI ANGGOTA DI BMT AL-HIDAYAH

KANTOR CABANG RARANG TERARA LOMBOK TIMUR

Oleh

BAIQ ERIN KARUNIA NIM 160205251

JURUSAN PERBANKAN SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI MATARAM

MATARAM 2020

Skripsi

Diajukan kepada Universitas Islam Negeri Mataram untuk melengkapi persyaratan mencapai gelar Sarjana Ekonomi

Oleh

BAIQ ERIN KARUNIA NIM 160205251

JURUSAN PERBANKAN SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM UNIVERSITAS ISLAM NEGERI MATARAM

MATARAM 2020

iii

PERSETUJUAN PEMBIMBING

Skripsi oleh: Baiq Erin Karunia, NIM: 160205251 dengan judul “Pengaruh Penyaluran Dana Koperasi Terhadap Kesejahteraan Ekonomi Anggota di BMT Al-Hidayah Kantor Cabang Rarang Terara Lombok Timur” telah memenuhi syarat dan disetujui untuk diuji.

Disetujui Pada Tanggal: 23 December 2020 Wassalammu’alaikum, Wr. Wb.

iv

Mataram, 23 Desember 2020 Hal: Ujian Skripsi

Yang Terhormat

Dekan Fakultas Ekonomi dan Bisnis Islam di Mataram

Assalamu’alaikum, Wr. Wb.

Dengan hormat, setelah melakukan bimbingan, arahan, dan koreksi, kami berpendapat bahwa skripsi saudara:

Nama Mahasiswa : Baiq Erin Karunia

NIM : 160205251

Jurusan/Prodi : Perbankan Syariah

Judul : Pengaruh Penyaluran Dana Koperasi Terhadap Kesejahteraan Ekonomi Anggota di BMT Al- Hidayah Kantor Cabang Rarang Terara Lombok

Timur

telah memenuhi syarat untuk diajukan dalam sidang munaqasyah skripsi Fakultas Ekonomi dan Bisnis Islam UIN Mataram. Oleh karena itu, kami berharap agar skripsi ini dapat segera di-munaqasyah-kan.

Wassalammu’alaikum, Wr. Wb.

viii

ix

ْيِنْلَعْجا َل اَق ِض ْر َ ْلْا ِنِئٓاَزَخ ىٰلَع

ٌمْيِلَع ٌظْيِفَح ْيِ نِا ۚ

Artinya, “Dia (Yusuf) berkata, ‘Jadikanlah aku bendaharawan negeri (Mesir);

karena sesungguhnya aku adalah orang yang pandai menjaga, dan berpengetahuan”. (QS. Yusuf [12]: 55)

x

PERSEMBAHAN

Dengan mengucapkan puji syukur kehadirat Allah swt.kupersembahkan karyaku untuk:

1. Ibuku tercinta Mariana, nenekku Sani, kekeku tercinta Bapak Zam-zam dan ibu Mazniati, terima kasih telah memberi dukungan dan do’a yang selalu kalian berikan hingga aku menyelesaikan tugas akhir ini. Semoga Allah senantiasa memberikan rizki dan rahmat yg melimpah untuk kalian.

2. Partnerku tercinta Lalu Galuh Alfian Pranata, yang selalu memberikan segala dukungan untukku, semoga Allah memberikan rizki dan rahmat yang melimpah untukmu.

3. Kakak ku tersayang Liza Andriani dan Norshida, terima kasih atas motivasi dan bantuan kalian selama ini, semoga Allah membalas kebaikan kalian dengan sangat indah.

4. TRK ku tercinta, Blackpink ku tercinta, sahabat Moodyan ku, dan segenap teman teman kelas G yang telah menemani sampai akhir, serta seluruh Mahasiswa FEBI UIN Mataram, terima kasih atas segala motivasi dan bantuan yang sangat besar hingga aku dapat menyelesaikan karya ilmiahku.

xi

Alhamdulillah, segala puji hanya bagi Allah, Tuhan semesta alam dan shalawat serta salam semoga selalu tercurahkan kepada Nabi Muhammad, juga kepada keluarga, sahabat, dan semua pengikutnya. Amin.

Penulis menyadari bahwa proses penyelesaian skripsi ini tidak akan sukses tanpa bantuan dan keterlibatan berbagai pihak. Oleh karena itu, penulis memberikan penghargaan setinggi-tingginya dan ucapan terima kasih kepada pihak-pihak yang telah membantu sebagai berikut.

1. Dr. Muhammad Yusup, M.Si. sebagai pembimbing I dan Naili Rahmawati, M.Ag. sebagai pembimbing II yang memberikan bimbingan, motivasi, dan koreksi mendetail, terus-menerus dan tanpa bosan di tengah kesibukannya dalam suasana keakraban menjadikan skripsi ini lebih matang dan cepat selesai;

2. Dewi Sartika Nasution, M.Ec. sebagai ketua jurusan;

3. Dr. H. Ahmad Amir Aziz, M.Ag. selaku Dekan Fakultas Ekonomi dan Bisnis Islam;

4. Prof. Dr. H. Mutawali, M.Ag. selaku Rektor UIN Mataram yang telah memberi tempat bagi penulis untuk menuntut ilmu dan member bimbingan dan peringatan untuk tidak berlama-lama di kampus tanpa pernah selesai.

5. dan seterusnya.

Semoga amal kebaikan dari berbagai pihak tersebut mendapat pahala yang berlipat ganda dari Allah swt.dan semoga karya ilmiah ini bermanfaat bagi semua pihak. Amin.

Mataram, Penulis,

Baiq Erin Karunia

xii DAFTAR ISI

HALAMAN SAMPUL ………...…i

HALAMAN JUDUL ……….ii

PERSETUJUAN PEMBIMBING ………..iii

NOTA DINAS PEMBIMBING ………...…iv

PERNYATAAN KEASLIAN SKRIPSI ………..x

PENGESAHAN ………vi

HALAMAN MOTTO ……….vii

HALAMAN PERSEMBAHAN ..………....xi

KATA PENGANTAR …...………....x

DAFTAR ISI ……….xi

DAFTAR TABEL ………..xiii

DAFTAR GAMBAR ………..xiv

DAFTAR GRAFIK ……….xv

ABSTRAK ………..xvi

BAB I PENDAHULUAN …………..………1

A. Latar Belakang Masalah ………...1

B. Rumusan dan Batasan Masalah ………5

C. Tujuan dan Manfaat Penelitian ……….6

D. Definisi Operasional ……….7

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN ……..8

A. Kajian Pustaka ………..8

B. Kajian Teori ………....13

C. Kerangka Berpikir ………..26

D. Hipotesis Penelitian ………27

BAB III METODE PENELITIAN ………...28

A. Jenis dan Pendekatan Penelitian ……….28

B. Populasi dan Sampel ………...28

C. Waktu dan Tempat penelitian ……….29

D. Variabel Penelitian ……….30

E. Desain Penelitian ………31

xiii

H. Teknik Analisis Data ………..35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….39

A. Hasil Penelitian ………...39

B. Pembahasan ………60

BAB V PENUTUP ………65

A. Kesimpulan ……….65

B. Saran ………...66

DAFTAR PUSTAKA ………xvii

xiv

DAFTAR TABEL

Tabel 3.1 Indikator Penelitian, 33.

Tabel 3.2 Skala Likert, 34.

Tabel 4.1 Hasil output uji validitas variabel X, 50.

Tabel 4.2 Hasil output uji validitas variabel Y, 51.

Tabel 4.3 Hasil output uji reliabilitas variabel X, 53.

Tabel 4.4 Hasil output uji reliabilitas variabel Y, 53.

Tabel 4.5 Hasil output uji normalitas data, 54.

Tabel 4.6 Hasil output uji regresi linear sederhana, 55.

Tabel 4.7 Hasil output uji t, 57.

Tabel 4.8 Hasil output koefisien determinasi (R2), 59.

xv Gambar 2.1 Sketsa fungsi BMT, 14.

Gambar 2.2 Sketsa kerangka berpikir, 27.

Gambar 3.1 Sketsa variabel penelitian, 30.

xvi

DAFTAR GRAFIK

Grafik 4.1 Jenis kelamin responden, 46.

Grafik 4.2 Usia responden, 47.

Grafik 4.3 Tingkat pendidikan responden, 48.

Grafik 4.4 Status pernikahan responden, 49.

xvii

KESEJAHTERAAN EKONOMI ANGGOTA DI BMT AL-HIDAYAH KANTOR CABANG RARANG TERARA LOMBOK TIMUR

Oleh:

BAIQ ERIN KARUNIA NIM 160205251

ABSTRAK

Penelitian ini dilatarbelakangi oleh perhatian penulis terhadap UMKM yang sebagian besar mendapatkan pembiayaan dari BMT.BMT yang menjadi studi kasus dalam penelitian ini adalah BMT Al-Hidayah sebagai pelaku utama pembiayaan terhadap UMKM. Fokus penelitian ini adalah bagaimanakah pengaruh penyaluran dana yang diberikan BMT terhadap kesejahteraan anggotanya. Dengan regresi linear sederhana, peneliti mencoba melakukan penelitian terhadap pengaruh BMT Al-Hidayah tersebut, dengan variabel penyaluran dana secara keseluruhan.

Jenis penelitian ini menggunakan pendekatan kuantitatif.Metode pengumpulan data yang digunakan adalah observasi, wawancara, kuisioner dan dokumentasi.Sedangkan metode analisis yang digunakan adalah analisis regresi linear sederhana. Hasil penelitiannya menunjukkan bahwa terdapat pengaruh yang signifikan oleh variabel penyaluran dana terhadap variabel kesejahteraan anggota.

Besar pengaruh tersebut sangat terbatas yaitu hanya sebesar 9,3% dipengaruhi oleh variabel penyaluran dana, dan 90,7% lainnya dipengaruhi oleh variabel lain.

Kata Kunci: Penyaluran Dana, BMT, UMKM, Kesejahteraan Anggota

1

1 BAB 1 PENDAHULUAN A. Latar Belakang

Lembaga keuangan syariah adalah badan usaha baik itu bank maupun non- bank yang berdasar atau mengacu pada syariat islam. Selain itu, lembaga keuangan syariah dalam pelaksanaanya diawasi oleh Dewan Pengawasan Syariah yang mencakup semua aspek baik itu pelayanan maupun produk- produk yang ada. Lembaga keuangan syari’ah didasari oleh kenyataan adanya praktek sistem bunga, dimana sistem bunga itu dilarang oleh agama Islam.Sistem bunga adalah tambahan pembayaran atas uang pokok pinjaman.

Dalam perekonomian umat Islam, terdapat salah satu lembaga yang telah memperhatikan aspek kebajikan pada kehidupan masyarakat, yaitu Baitul Maal wat Tamwil yang memberikan kontribusi yang sangat besar dalam menyeimbangkan perekonomian umat Islam dengan memberikan dana kepada masyarakat yang membutuhkan.BMT (Baitul Maal wat Tamwil) merupakan lembaga keuangan mikro berbasis syari’ah yang bertujuan untuk mengatur perputaran keuangan khususnya bagi kalangan menengah ke bawah, baik berupa penghimpunan ataupun penyaluran dana.

Di Indonesia yang menjadi penggerak perekonomian berskala kecil-menengah ialah UMKM (Usaha Mikro Kecil dan Menengah).Dikatakan sebagai penggerak ekonomi sebab UMKM memberikan kesempatan kerja bagi masyarakat dan merupakan penyumbang 60% dari PDB (Product Domestic

2

2

Bruto).Sehingga UMKM sangat perlu mendapat perhatian yang lebih dari pemerintah.

UMKM memiliki struktur usaha yang tidak tergolong besar, mulai dari pegawai yang sedikit, asset-asset yang tidak dibedakan antara asset pribadi dan asset usaha, perencanaan kerja yang tidak tetap, hingga modal yang terbatas. Meskipun tergolong tidak sempurna, tetapi UMKM memiliki jumlah yang sangat besar di Indonesia yakni 62,9 juta unitpada tahun 2017. Tidak hanya itu, UMKM juga menyerap tenaga kerja yang sangat banyak dan jauh berbeda dari usaha besar yakni sekitar 97% tenaga kerja nasional oleh UMKM dan 3% nya lagi oleh usaha besar. Sehingga seringkali UMKM dikatakan sebagai ‘Si Kecil yang Berperan Besar’.1

UMKM tentunya memiliki kendala dalam hal modal, banyak yang sampai tidak beroperasi kembali disebabkan modal yang terbatas.Hal itu dapat terjadi karena faktor pasar yang tidak selamanya menguntungkan dan ketidakmampuan dalam mengelola laba.Sebab sering kali laba usaha digunakan untuk kepentingan pribadi yang tidak berkaitan dengan pengembangan usaha.Maka dari itu, perlu sebuah lembaga keuangan terjun ke dalam usaha-usaha kecil yang memiliki keterbatasan modal.

Dalam praktik UMKM, sebagian besar dari mereka meminjam modal melalui lembaga keuangan non-bank. Sebab apabila melalui lembaga keuangan bank akan menyulitkan mereka mulai dari syarat-syarat pembiayaannya, pengembalian modal dan bagi hasil, sampai jaminan pembiayaan. Lembaga

1 Meisari dan Isniati, “Potret UMKM Indonesia: Si Kecil yang Berperan Besar”, dalam http//www.ukmindonesia.id/baca-artikel/62,diakses tanggal 20 November 2019, pukul 19:00.

3

keuangan non-bank lah yang menjadi satu-satunya tujuan bagi UMKM yang membutuhkan kesederhanaan dalam pembiayaan.

Dengan adanya BMT di Indonesia bertujuan untuk meningkatkan taraf hidup dan kesejahteraan ekonomi masyarakat.2 Oleh karena itu, daerah dengan populasi UMKM yang banyak akan didatangi lembaga-lembaga keuangan untuk menawarkan pembiayaan, bahkan membangun cabang di daerah tersebut supaya dekat dengan target yang dituju. Sama halnya dengan BMT Al-Hidayah yang memiliki tiga kantor dengan satu kantor pusat dan dua kantor cabang. Ketiga kantor tersebut dibangun sangat berdekatan dengan lokasi pasar bahkan dapat dikatakan sebagai bagian dari daerah pasar tersebut, yang tentunya menjadi pusat lokasi beroperasinya UMKM.

BMT Al-Hidayah didirikan pada tahun 2006 untuk pertama kali di Desa Kotaraja, kemudian mendirikan cabangnya di Desa Rarang pada tahun 2012, dan mendirikan cabang kedua lagi di Desa Sakra pada tahun 2014. Ketiga kantor tersebut terletak pada pasar yang tidak memiliki hari libur atau buka setiap hari. BMT ini memilih lokasi pasar sebagai tempat mendirikan kantornya sebab pasar didominasi oleh UMKM.3Sebagian besar UMKM di pasar Rarang menggunakan produk pembiayaan dari BMT, bahkan UMKM diluar pasar memanfaatkan bantuan modal tersebut.BMT Al-Hidayah merupakan BMT yang perkembangannya cukup pesat, aset yang dimiliki BMT tersebut pada tahun 2015 mencapai 8 M. Ini menunjukkan bahwa

2 Muhammad Findi A dan Sarah Asy Syahidah Ajjahdah, “Pengaruh Penyaluran Dana BMT Terhadap kesejahteraan Masyarakat Bogor (Periode Tahun 2008-2011)”, Ad-Deenar, vol.1, no.2, Juli 2012, h. 105.

3Observasi awal, pada tanggal 5 November 2019.

4

4

perkembangan kinerja keuangan BMT Al-Hidayah dalam kurun waktu 10 tahun terakhir dari tahun 2006-2015 menunjukkan peningkatan yang sangat signifikan untuk tingkatan lembaga keuangan mikro syari’ah.

Pembiayaan ini memang belum terlihat dapat membantu masyarakat mikro dalam mengembangkan usahanya. Anggota yang menggunakan jasa keuangan BMT tersebut sebelum maupun sesudah menerima pembiayaan masih sama, artinya usaha mereka tidak terlihat berkembang dari segi jumlah barang maupun tempat lokasi usaha, dan life style anggotanya juga tidak semakin tinggi.Sehingga menarik bagi penulis untuk melakukan penelitian bagaimana penyaluran dana BMT di Desa Rarang, apakah dapat meningkatkan pendapatan anggotanya atau tidak memberikan efek apapun dalam perekonomiannya.

Tentunya tidak semua anggota BMT menghasilkan pendapatan lebih banyak setelah mendapat pembiayaan, sebagian dari anggota terbilang ada yang aktif dan ada yang pasif.4BMT melakukan penyetoran dengan mendatangi langsung anggotanya untuk menabung maupun melakukan penyetoran bagi hasil yang sudah ditentukan.Tidak semua anggotanya dapat melakukan transaksi setiap hari, banyak yang tidak tetap menabung dan hasil usaha terbilang sedikit walaupun sudah mendapatkan pembiayaan.

Pembiayaan atau penyaluran dana bertujuan untuk membantu pihak dengan keterbatasan modal dan mengembangkan usahanya. Tetapi dalam praktik pembiayaan itu sendiri, banyak yang tidak sesuai dengan apa yang diharapkan.

5

Bantuan pembiayaan yang diberikan tidak dapat meningkatkan pendapatan penggunanya atau tidak memberikan efek apapun dalam perekonomiannya.

Seharusnya dana tersebut dapat meningkatkan kesejahteraan anggotanya.

Kesejahteraan anggota dalam hal ini berkaitan dengan taraf hidup anggota yang bersangkutan, seperti penghasilan yang mencukupi, kebutuhan ekonomi tercukupi, keadaan ekonomi yang baik mampu membuat anggota tersebut hidup lebih sejahteraa.

Maka dari itu, penulis akan melakukan penelitian mengenai dampak dana yang disalurkan kepada masyarakat di BMT Al-Hidayah, yang selanjutnyaakan dipaparkan sebagai karya ilmiah untuk dikaji lebih lanjut dengan judul “Pengaruh Penyaluran Dana Koperasi Terhadap Kesejahteraan Ekonomi Anggota Di BMT Al-Hidayah Kantor Cabang Rarang Terara Lombok Timur”.

B. Rumusan Dan Batasan Masalah 1. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut: bagaimanakah pengaruh penyaluran dana koperasi terhadap kesejahteraan anggota di BMT Al-Hidayah Kantor Cabang Rarang Terara Lombok Timur?

2. Batasan Masalah

Batasan cakupan penelitian perlu untuk ditetapkan dalam suatu penelitian, supaya penelitian tersebut tidak menyimpang dari ruang lingkup sasaran.Penulis membatasi waktu penelitian pada tahun 2020, tempat

6

6

penelitian di wilayah sekitar Desa Rarang, penelitian dilakukan hanya kepada anggota koperasi, dan penelitian dikhususkan pada anggota pelaku UMKM.

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari dilakukannya penelitian ini adalah untuk mengetahui apakah dana yang disalurkan koperasi sebagai pembiayaan mempengaruhi kesejahteraan ekonomi anggotanya.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a) Bagi akademisi, dapat digunakan sebagai referensi ataupun pedoman sebagai bahan perkuliahan atau digunakan untuk perbandingan dengan penelitian lainnya.

b) Bagi praktisi, untuk menambah wawasan dan pengetahuan tentang ruang lingkup usaha mikro ekonomi syariah, serta masyarakat juga dapat mengetahui adanya lembaga keuangan syariah yang dapat melayani masyarakat khususnya pengusaha kecil.

c) Bagi lembaga, sebagai bahan informasi kepada lembaga keuangan syariah untuk meningkatkan kualitas kinerjanya mensosialisasikan BMT dan dapat dipergunakan sebagai acuan pengambilan keputusan.

D. Definisi Operasional

Dalam peneiltian ini perlu diperjelas mengenai istilah-istilah yang digunakan untuk mempermudah dalam mengartikan istilah tersebut.Hal ini dilakukan

7

supaya tidak terjadi kesalahpahaman dalam memaknai istilah-istilah yang ada.

Adapun istilah yang digunakan dalam penelitian ini sesuai dengan variabel yang diukur yaitu variabel bebas (penyaluran dana) dan variabel terikat (kesejahteraan ekonomi anggota) adalah sebagai berikut:

1. Penyaluran dana adalah menyebarkan kembali dana yang dihimpun sebelumnya kepada masyarakat untuk dialokasikan supaya tidak terjadi idle fund (dana menganggur). Dana yang dimaksud adalah dana yang dikumpulkan bersama anggota BMT kemudian dikembalikan lagi kepada anggota untuk disalurkan sebagai pembiayaan. Penyaluran dana dalam hal ini dilihat dari kualitas penyaluran dana yang diberikan oleh BMT, terkait pelayanan dalam pendanaan yang diberikan BMT, pembinaan dalam mengelola keuangan, manfaat dari dana yang disalurkan, dan bagi hasil yang diberikan BMT kepada anggotanya.

2. Kesejahteraan ekonomi anggota adalah keadaan dimana suatu individu dalam organisasi terpenuhi segala kebutuhan ekonominya. Kesejahteraan menurut Badan Pusat Statistik adalah suatu kondisi dimana seluruh kebutuhan jasmani ataupun rohani dari sebuah rumah tangga dapat terpenuhi sesuai dengan tingkat hidup. Kesejahteraan ekonomi anggota berkaitan dengan pendapatan yang tinggi, perkembangan usaha yang semakin meningkat, kebutuhan ekonomi yang tercukupi, dan keadaan ekonomi anggota yang membaik dari sebelumnya.

8 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

A. Kajian Pustaka

Dalam melakukan penelitian, terdapat beberapa penelitian terdahulu yang menjadi dasar pemikiran dilakukannya penelitian ini ataupun dapat digunakan sebagai referensi dalam penyusunannya. Penelitian-penelitian terdahulu yang terkait adalah sebagai berikut:

1. Penelitian yang dilakukan oleh Siti Rohmahpada tahun 2018, terkait dengan masalah penyaluran dana untuk pemberdayaan ekonomi perempuan di daerah Tangerang Selatan atas dasar ketertarikan terhadap perbandingan kredit macet antara LKM yang didominasi oleh perempuan dan laki-laki. LKM yang didominasi perempuan lebih memanfaatkan pembiayaan dengan baik, tingkat pengembalian yang lebih tinggi dan disiplin dari pada laki-laki, serta tingkat NPL (Non Performing Loan) hampir mendekati nol persen. Penelitian ini menggunakan pendekatan deskriptif kuantitatif, yang didukung oleh angket atau kuisioner dalam mengolah data. Dari analisis data yang digunakan yakni uji normalitas dan uji pangkat tanda wilcoxon, data yang diambil dari kedua lembaga tersebut berdistribusi tidak normal dalam uji normalitas dan terdapat perbedaan antara pendapatan, konsumsi, tabungan sebelum dan sesudahnya dalam uji pangkat tanda wilcoxon. Maka, hasil penelitian ini

9

menunjukkan bahwa kedua BMT tersebut memiliki pengaruh dalam pemberdayaan ekonomi perempuan.5

2. Penelitian selanjutnya dilakukan oleh Rahayu Diahastutipada tahun 2011 terkait dengan peran koperasi yang terletak di pondok pesantren untuk mengupayakan kesejahteraan ekonomi di lingkungan pesantren maupun di luar pesantren dengan memberikan penyaluran dana simpan pinjam yang dikelola dan memberikan jasa warnet, wartel, laundry bagi seluruh anggota koperasi yang membutuhkan. Penelitian ini dilakukan untuk melihat bagaimana pengaruh adanya koperasi di dalam pesantren dengan kesejahteraan masyarakat didalam maupun diluar pesantren.Metode penelitian yang digunakan adalah pendekatan kualitatif, dan berlokasi di Pondok Pesantren Assalaam Kabupaten Sukoharjo. Penulis melakukan penelitian di pesantren ini sebab sudah mengembangan koperasi di berbagai bidang usaha untuk memenuhi kebutuhan anggotanya dan masyarakat luas. Hasil penelitian yang dilihat dari hasil wawancara menunjukkan bahwa kopontren ini dapat dikatakan berhasil meningkatkan kesejahteraan masyarakat di sekitarnya sebab memiliki bidang usaha yang banyak sesuai kebutuhan anggotanya, dengan faktor pendukung yaitu: (1) koperasi memberikan peluang kerja bagi masyarakat, (2) keterampilan pegawai yang meningkat, (3) pelayanan yang diberikan koperasi dalam hal kebutuhan sangat memuaskan. Adapun faktor penghambat koperasi yaitu:

(1) pegawai yang kurang mengerti dan menguasai teknologi untuk

5Siti Rohmah,“Pengaruh Penyaluran Pembiayaan BMT Al-Jibaal dan BMT Mekar Dakwah Terhadap Pemberdayaan Ekonomi Perempuan,(Skripsi,Fakultas Ekonomi dan BisnisUIN Syarif Hidayatullah, Jakarta, 2018).

10

10

operasional usaha, (2) keterbatasan modal yang digunakan untuk pembiayaan.6

3. Penelitian selanjutnya dilakukan oleh Fajar Holispada tahun 2017, terkait dengan melihat bagaimana perbedaan tingkat ekonomi masyarakat di kecamatan Kertapati Palembang, apakah semakin meningkat atau tidak setelah adanya BMT Surya Barokah. Penulis melihat dari sisi lahirnya BMT Surya Barokah yang didasari pada keadaan masyarakat kecil disana sehingga beberapa orang mengumpulkan dana sebagai modal awal untuk membangun BMT yang menjadi alat untuk mendistribusikan dana tersebut. Dalam analisis datanya, terdapat pengaruh positif dan signifikan antara pembiayaan modal BMT terhadap peningkatan pembiayaan dan dan kesejahteraan pengusaha mikro. Maka dari itu, apabila jumlah pembiayaan yang diberikan semakin meningkat maka pendapatan dan kesejahteraan pun akan semakin meningkat.7

4. Penelitian selanjutnya dilakukan oleh Larasati dan Pratiwi Indah Sari pada tahun 2018, terkait dengan partisipan dan permodalan dalam koperasi yang mempengaruhi kesejahteraan anggotanya. Penelitian ini dilakukan untuk melihat bagaimana pengaruh dari partisipasi dan permodalan anggota terhadap kesejahteraan anggota koperasi di Koperasi Unit Desa Buluran Kenali Kecamatan Telanaipura Kota Jambi. Metode penelitian yang

6Rahayu Diahastuti,“Peranan Koperasi Dalam Meningkatkan Kesejahteraan Masyarakat Disekitar Pondok Psantren Assalaam,(Skripsi,Fakultas Ilmu Sosial,Universitas Negeri Semarang, 2011).

7Fajar Holis,“Pengaruh Pembiayaan Modal BMT Surya Barokah Palembang Terhadap peningkatan Pendapatan dan Kesejahteraan Pengusaha Mikro, (Skripsi,Fakultas Ekonomi dan Bisnis Islam UIN Raden Fatah, Palembang, 2017).

11

digunakan adalah pendekatan kuantitatif, dengan metode analisis data menggunakan metode analisis regresi linear berganda. Hasil dari penelitian ini adalah partisipasi dan permodalan mempunyai pengaruh yang positif dan signifikan terhadap kesejahteraan anggota di Koperasi Unit Desa Buluran Kenali Kecamatan Telanaipura Kota Jambi. Artinya, dengan semakin tingginya partisipasi dan permodalan yang dilakukan oleh para anggota maka kesejahteraan anggota akan semakin terjamin dan keberlangsungan koperasi akan berjalan dengan jangka waktu lama.8 5. Penelitian selanjutnya dilakukan oleh Fitriani Prastiawati dan Emile Satia

Darma pada tahun 2016, terkait dengan pembiayaan yang diberikan oleh BMT berperan dalam perkembangan usaha dan meningkatnya kesejahteraan anggota dari sektor mikro pedagang pasar tradisional.

Penelitian ini bertujuan untuk melihat sejauh mana peran yang diberikan BMT kepada masyarakat sektor mikro yang menjadi anggota BMT yang beroperasi di Bantul, Yogyakarta. Metode penelitiannya menggunakan metode survey dengan populasinya adalah pedagang di pasar-pasar tradisional di Bantul, dan pengambilan sampel menggunakan purposive samplingdengan pengambilan sampel dari pertimbangan tertentu. Hasil dari penelitian ini menunjukkan bahwa pembiayaan BMT pada pedagang

8 Larasati dan Pratiwi Indah Sari, “Pengaruh Partisipasi dan permodalan Anggota Terhadap Kesejahteraan Anggota Koperasi Unit Desa Buluran Kenali Kecamatan Telanaipura Kota Jambi”,Scientific Journals of Economic Education, Vol.2, No.1, April 2018.

12

12

pasar tradisional yang menjadi anggota BMT di Bantul tidak berpengaruh terhadap perkembangan usahanya dan peningkatan kesejahteraannya.9 Dari kelima penelitian tersebut bahwa BMT ada yang mampu dan belum mampu menunjang kesejahteraan banyak masyarakat kecil yang tidak tersentuh oleh pembiayaan dari lembaga perbankan.Penelitian terdahulu diatas menjadi tolak ukur penelitian ini sebagaimana kemiripan dari tujuan masing-masing penelitian.Kelima penelitian ini memiliki persamaan pembahasan tentang pengaruh dan peran dari suatu lembaga keuangan mikro terhadap perkembangan ekonomi masyarakat yang berpartisipasi menjadi anggota lembaga keuangan tersebut.Tentu saja setiap penelitian ini memiliki karakteristik yang berbeda-beda dari penelitian lain dan menarik untuk dijadikan acuan penelitian.

Penelitian pertama meneliti dua BMT secara bersamaan di daerah yang samamenggunakan metode pendekatan kuantitatif dengan uji pangkat tanda wilcoxonsebagai acuan untuk melihat pengaruh dari kedua BMT tersebut terhadap pemberdayaan ekonomi perempuan. Penelitian kedua mengangkat tentang koperasi pondok pesantren yang bergerak dibidang jasa seperti warnet, wartel, laundry dan berbagai bidang usaha lainnya untuk melihat bagaimana pengaruh adanya koperasi tersebut terhadap masyarakat di dalam maupun di luar pesantren.Penelitian ketiga mengangkat lembaga keuangan mikro yang didirikan atas dasar keadaan ekonomi masyarakat kecil disana,

9 Fitriani Prastiawati dan Emile Satia Darma, “Peran Pembiayaan Baitul Maal wat Tamwil Terhadap Perkembangan Usaha dan Peningkatan Kesejahteraan Anggotanya dari Sektor Mikro Pedagang Pasar Tradisional”, Jurnal Akuntansi dan Investasi, Vol.17, No.2, Juli 2016.

13

sehingga beberapa pihak dari daerah tersebut mengumpulkan dana dan membangun lembaga keuangan mikro sebagai alat untuk mendistribusikan dana berlebih kepada masyarakatnya. Penelitian keempat mengangkat tentang partisipasi dan permodalan dalam koperasi yang mempengaruhi kesejahteraan anggotanya sehingga penelitian ini menyimpulkan bahwa semakin tinggi pembiayaan yang diberikan maka semakin meningkat pendapatan dan kesejahteraannya.Penelitian kelima mengangkat tentang BMT yang berperan dalam perkembangan usaha dan kesejahteraan anggotanya di Bantul, BMT yang dimaksud adalah BMT secara umum yang ada di daerah tersebut, hanya saja pengambilan keputusan memilih sampel di seluruh pasar tradisional dilakukan sesuai dengan kriteria tertentu.

B. Kajian Teori

1. BMT (Baitul Maal wat Tamwil)

Baitul Maal wat Tamwil adalah suatu lembaga keuangan syariah yang dibentuk guna mengatur segala aktivitas peputaran keuangan, baik berupa penerimaan, penyimpanan, maupun pendistribusian untuk kepentingan kesejahteraan masyarakat sesuai dengan syariat Islam.10

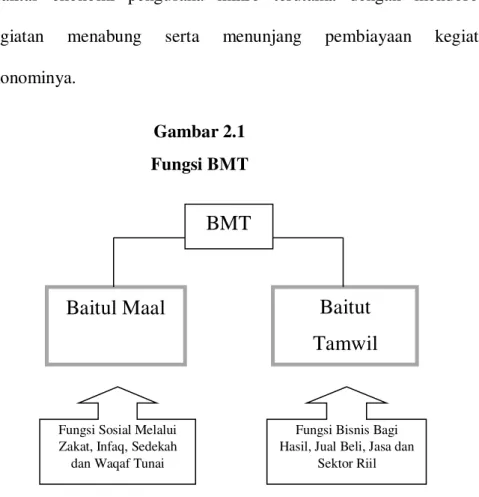

Berdasarkan namanya, BMT memiliki dua fungsi sekaligus dalam menjalankan operasionalnya, antara lain:11

a. Baitul Maal (rumah harta), menerima titipan zakat, infaq, sedekah dan mengoptimalkan distribusinya melalui santunan yang diberikan kepada

10 M. Zaidi Abdad, Lembaga Perekonomian Umat di Dunia Islam, (Bandung: Aksara, 2008), h. 447.

11 Nurul Huda, dkk.,Keuangan Publik Islami: Pendekatan Teoretis dan Sejarah, (Jakarta:

Kharisma Putra Utama, 2012), h. 285.

14

14

orang yang berhak menerimanya (para asnaf) berdasarkan dengan peraturan dan amanah yang diterima.

b. Baitut Tamwil (rumah pengembangan harta), melakukan kegiatan pengembangan usaha produktif dan investasi untuk meningkatkan kualitas ekonomi pengusaha mikro terutama dengan mendorong kegiatan menabung serta menunjang pembiayaan kegiatan ekonominya.

Gambar 2.1 Fungsi BMT

Sebagaimana telah diuraikan pengertian BMT diatas, maka dapat disimpulkan BMT merupakan lembaga keuangan syariah yang melakukan kegiatan penghimpunan dan penyaluran dana dari dan kepada masyarakat untuk dikelola kembali serta mengelola dana-dana sosial ZIS (Zakat, Infaq, dan Sedekah) untuk didistribusikan kepada yang berhak menerimanya.

BMT

Baitul Maal Baitut

Tamwil

Fungsi Sosial Melalui Zakat, Infaq, Sedekah dan Waqaf Tunai

Fungsi Bisnis Bagi Hasil, Jual Beli, Jasa dan

Sektor Riil

15

BMT didirikan berdasarkan tiga faktor, yaitu:12 a. Faktor Filosofis

Secara filosofis, gagasan pendirian BMT didasarkan pada kepentingan menjabarkan prinsip-prinsip Ekonomi Islam (Fiqih Muamalah) dalam praktik.Prinsip-prinsip Ekonomi Islam yang berasaskan ketauhidan, keadilan, persamaan, kebebasan, tolong-menolong, dan toleransi menjadi kerangka filosofis bagi pendirian BMT di Indonesia.Selain itu, asas-asas muamalah seperti kekeluargaan, gotong-royong, mengambil manfaat dan menjauhi mudarat serta kepedulian terhadap golongan ekonomi lemah menjadi dasar utama bagi kepentingan mendirikan BMT di Indonesia.

b. Faktor Sosiologis

Secara sosiologis, pendirian BMT di Indonesia lebih didasarkan pada adanya tuntutan dan dukungan dari umat Islam bagi adanya lembaga keuangan syariah.Ide mendirikan BMT semakin mencuat ke permukaan pada awal 1990 an.

c. Faktor Yuridis

Secara yuridis, pendirian BMT di Indonesia diilhami oleh keluarnya kebijakan pemerintah berdasarkan UU No. 7/1992 tentang Bank Perkreditan Rakyat Syariah berdasarkan prinsip bagi hasil. Ketika bank-bank syariah didirikan di beberapa wilayah,BMT pun tumbuh subur mengikuti kebijakan pemerintah tersebut.

12 Ahmad Hasan Ridwan, Manajemen Baitul Mal wat Tamwil, (Bandung: Pustaka Setia, 2003), h. 51.

16

16

Pendirian BMT dengan berasaskan kepada masyarakat yang penuh dengan keselamatan, kedamaian, dan kesejahteraan. BMT memiliki prinsip-prinsip dasar, yaitu:13

a. Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu ‘amala (memuaskan semua pihak), dan sesuai dengan nilai-nilai salaam:

keselamatan, kedamaian dan kesejahteraan.

b. Barokah, artinya berdaya guna, berhasil guna, adanya penguatan jaringan, transparan (keterbukaan), dan bertanggung jawab sepenuhnya kepada masyarakat.

c. Spiritual communication (penguatan nilai ruhiyah).

d. Demokratis, partisipatif, dan inklusif.

e. Keadilaan sosial dan kesetaraan gender, non-diskriminatif.

f. Ramah lingkungan.

g. Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya.

h. Keberlanjutan, memberdayakan masyarakat dengan dengan meningkatkan kemampuan diri dan lembaga masyarakat lokal.

BMT memiliki sifat terbuka, independen, tidak partisan, berorientasi untuk pengembangan tabungan dan pembiayaan supaya dapat mendukung bisnis ekonomi yang produktif bagi setiap anggota dan menunjang kesejahteraan sosial masyarakat sekitar, khususnya usaha mikro.14

13 Nurul Huda dan Mohamad Heykal, Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis, (Jakarta: KENCANA, 2015), h. 365.

14 Andri Soemitra, Bank dan Lembaga Keuangan Syariah, (Jakarta: Kencana Prenada Media Group, 2009), h. 254.

17

Prinsip operasional BMT terdiri atas prinsip bagi hasil, titipan, dan jual beli.Maka dari itu, BMT sangat mirip dengan lembaga perbankan bahkan termasuk dari cikal bakal perbankan syariah. Sasaran utama BMT di lapangan adalah usaha mikro kecil dan menengah atau disebut dengan UMKM yang memiliki keterbatasan dana dalam mengembangkan usahanya serta kesulitan menjangkau pembiayaan dari bank. Adapun beberapa fungsi BMT bagi masyarakat, antara lain:15

a. Meningkatkan kualitas SDM anggota, pengurus, dan pengelola menjadi lebih professional, salaam, dan amanah sehingga semakin utuh dan tangguh dalam berjuang dan berusaha menghadapi tantangan global.

b. Mengorganisir dan memobilisasi dana sehingga dana yang dimiliki oleh masyarakat dapat termanfaatkan secara optimal di dalam dan luar organisasi untuk kepentingan rakyat banyak.

c. Mengembangkan kesempatan kerja.

d. Mengukuhkan dan meningkatkan kualitas usaha dan pasar produk- produk anggota.

e. Memperkuat dan meningkatkan kualitas lembaga-lembaga ekonomi dan sosial rakyat banyak.

Modal BMT berasal dari banyak sumber yang dipergunakan untuk pengadaan sarana operasional. Sumber modal tersebut diperoleh dari:16

15 M. Syarif Arbi, Mengenal Bank dan Lembaga Keuangan Non Bank, (Jakarta: Djambatan, 2008), h. 113.

16 Nurul Huda, dkk.,Keuangan Publik Islami: Pendekatan Teoretis dan Sejarah, 2012, h.

290.

18

18

a. Simpanan pokok anggota khusus adalah simpanan pendiri kehormatan, yaitu anggota ynag membayar simpanan pokok khusus minimal 20 persen dari jumlah modal BMT.

b. Simpanan pokok adalah simpanan yang dibayar oleh anggota pendiri dan anggota biasa sebagai tanda keikutsertaannya. Besarnya ditentukan dalam anggaran dasar BMT.

c. Simpanan wajib adalah simpanan yang dibayarkan olen anggota pendiri dan anggota biasa secara berkala. Besar dan waktu pembyarannya ditentukan dalam anggaran dasar dan anggaran rumah tangga.

d. Simpanan sukarela adalah simpanan yang dilakukan oleh anggota secara sukarela tanpa ada batasan jumlah dan waktu.

2. Produk BMT (Baitul Maal wat Tamwil)

Produk BMT terdiri dari dua yaitu produk simpanan dan produk pembiayaan.

a. Produk Simpanan

Produk simpanan atau disebut juga produk penghimpunan dana.

Penghimpunan dana ialah kegiatan yang dilakukan BMT dalam usaha penyimpanan. Simpanan tersebut berasal dari anggota yang kemudian dikembalikan lagi ke anggota untuk dikembangkan.Simpanan yang telah dibayarkan dapat ditarik kembali sewaktu-waktu sesuai dengan perjanjian antara BMT dengan anggota.

19

Selain daripada simpanan pokok khusus, simpanan pokok dan simpanan wajib, BMT mengembangkannya dengan simpanan sukarela berupa akad mudharabah dalam Simpanan Pendidikan, Simpanan Haji, Simpanan Umroh, Simpanan Idul Fitri, Simpanan Walimah, Simpanan Aqiqah, dan Simpanan Mudharabah Berjangka. Bukan dalam bentuk simpanan saja, melainkan adalam bentuk Tabungan Mudharabah dan Giro Wadi’ah.

b. Produk Pembiayaan

Produk pembiayaan pada BMT itu ada tiga model yang diterapkan secara umum yaitu pembiayaan dengan sistem bagi hasil (Syirkah), pembiayaan dengan sistem jual beli, dan pembiayaan qardul hasan.

1) Pembiayaan dengan sistem bagi hasil terjadi antara kedua belah pihak atau lebih yang berserikat dalam satu tujuan bersama. Sistem bagi hasil ini terbagi menjadi dua yakni pembiayaan Murabahah yang dimana salah satu pihak menjadi shahibul mal (pemberi modal) 100% dan pihak lain menjadi pengelola, adapun pembiayaan Musyarakah yang dimana semua pihak menjadi pemberi modal dan ikut dalam pengelolaan usaha. Tentunya dalam kedua pembiayaan tersebut BMT berperan sebagai pemberi modal untuk masyarakat, hanya saja dalam Musyarakah BMT memberikan pembiayaan tambahan kepada masyarakat yang telah memiliki modal sendiri tetapi tidak mencukupi.

20

20

2) Pembiayaan dengan sistem jual beli terdiri dari dua jenis pembiayaan yaitu pembiayaan Murabahah adalah pembiayaan dalam pembelian barang dengan harga pokok ditambah keuntungan yang disepakati oleh kedua belah pihak. Pembiayaan Bai’ bi tsaman ajil adalah pembiayaan jual belidengan pengembalian dilakukan secara tangguh atau dicicil sesuai kesepakatan kedua belah pihak. Pembiayaan Murabahah hampir sama dengan pembiayaan Bai’ bi tsaman ajil, hanya saja perbedaan keduanya terletak pada cara pengembalian dana yaitu dengan tunai dan tangguh.17

3) Pembiayaan Qardul Hasan adalah pembiayaan dari dana sosial yang dititipkan Badan Amil Zakat untuk dikekola supaya dana tersebut produktif, pengembalian dana oleh masyarakat dilakukan tanpa ada penambahan jumlah modal awal. Masyarakat hanya perlu mengembalikan modal awalnya saja, dan biasanya dikenakan biaya administrasi.

3. Kesejahteraan Ekonomi a. Pengertian Kesejahteraan

Secara harfiah, yang dimaksud dengan kesejahteraan adalah keamananan dan keselamatan hidup.Kesejahteraan telah termasuk kemakmuran dalam hidup, yaitu suatu keadaaan yang menunjukkan

17 Ahmad Ridwan Hasan, BMT dan Bank Islam, (Bandung: Pustaka Bani Quraisy, 2004), h.

18.

21

keadaan orang hidup aman dan tenteram serta dapat memenuhi kebutuhan hidupnya.18

Kesejahteraan sosial dapat didefenisikan sebagai suatu kondisi kehidupan individu dan masyarakat yang sesuai dengan standar kelayakan hidup atas persepsi masyarakat.Tingkat kelayakan hidup dipahami secara relatif oleh berbagai kalangan masyarakat dan latar belakang budaya, mengingat tingkat kelayakan ditentukan oleh persepsi normatif suatu masyarakat atas kondisi sosial, material, dan psikologistertentu.19Selain itu sejahtera juga dapat dipahami sebagai keadaan lahiriyah yang diperoleh dalam kehidupan duniawi yang meliputi kesehatan, sandang, pangan, papan, perlindungan hak asasi dan sebagainya.

Indikator yang digunakan Biro Pusat Statistik (BPS) untuk mengetahui tingkat kesejahteraan ada delapan, yaitu pendapatan, konsumsi atau pengeluaran keluarga, keadaan tempat tinggal, kesehatan anggota keluarga, fasilitas tempat tinggal, kemudahan pendidikan, kesehatan, dan kemudahan transportasi.20

Maka dari itu, kesejahteraan dikatakan sebagai hak asasi manusia yang dimilki setiap orang dan mereka berhak atas kesejahteraan tersebut

18 Muhammad Daud, Lembaga-Lembaga Islam di Idonenesia, (Jakarta: PT Raja Grafindo Persada, 1995), h.275.

19 Kusmana, Bunga Rampai: Islam & Kesejahteraan Sosial, (Jakarta: IAIN Indonesia Social Equity Project, 2006), h. 32.

20 Badan Pusat Statistik, www.bps.go.id.

22

22

sesuai dengan nilai kemanusiaan.Usaha dalam mendapatkan kesejahteraan termasuk dalam usaha menjunjung hak asasi manusia.

Konsep sejahtera menurut BKKBN, dirumuskan lebih luas daripada sekedar definisi kemakmuran ataupun kebahagiaan.Konsep sejahtera tidak hanya mengacu pada pemenuhan kebutuhan fisik orang ataupun keluarga sebagai entitas, tetapi juga kebutuhan psikologisnya. Ada tiga kelompok kebutuhan yang harus terpenuhi, yaitu: kebutuhan dasar, kebutuhan sosial, dan kebutuhan pengembangan. Apabila hanya satu kebutuhan saja yang dapat dipenuhi oleh keluarga, misalnya kebutuhan dasar, maka keluarga tersebut belum dapat dikatakan sejahtera menurut konsep ini. Pembangunan kesejahteraan keluarga mencakup 13 variabel, seperti: pangan, sandang, papan, kesehatan, pendidikan, agama, keluarga berencana, interaksi dalam keluarga, interaksi dengan lingkungan, transportasi, tabungan, informasi dan peranan dalam masyarakat. Selain itu, BKKBN menetapkan 5 (lima) tahapan Keluarga Sejahtera menurut pemenuhan kebutuhan, yaitu: Pra Sejahtera, Sejahtera I, Sejahtera II, Sejahtera III, dan Sejahtera IIIPlus.21

b. Pengertian Ekonomi

Kata ekonomi berasal dari bahasa Yunani, yaitu oikonomos.Pada mulanya kata ini berarti pengaturan urusan-urusan rumah tangga.Selanjutnya kata ekonomi diberi pengertian yang dikhususkan

21 James Midgley, Pembangunan Sosial: Perspektif Pembangunan dalam Kesejahteraan Sosial, (Jakarta: Ditperta Islam Depag RI, 2005), h. 19-20.

23

pada persoalan-persoalan yang berkenaan dengan kebendaan atau kekayaan saja.Ilmu ekonomi, secara popular sering didefinisikan sebagai ilmu tentang kekayaan atau ilmu tentang bagaimana menciptakan kesejahteraan material.Dalam bahasa Arab, ekonomi disebut al-iqtishad dan ilmu ekonomi disebut ilm al-iqtishad dengan arti melakukan sesuatu atau mengatur sesuatu sesuai dengan ketentuan dan aturan-aturannya, tidak lebih dan tidak kurang.22

Seperti halnya dalam Qur’an surat Al-Furqan ayat ke 67, yang berbunyi:

َي ْمَل َو اوُف ِرْسُي ْمَل اوُقَفْنَأ اَذِإ َنيِذَّلا َو َكِلَٰذ َنْيَب َناَك َو اوُرُتْق

اًما َوَق

“Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian”.23

Ekonomi juga dapat berarti sebagai pengelolaan rumah tangga, maksudnya adalah suatu usaha dalam pembuatan keputusan dan pelaksanaannya yangberhubungan dengan pengalokasian sumberdaya rumah tangga yang terbatas diantara berbagai anggotanya, dengan mempertimbangkan kemampuan, usaha, dan keinginan masing- masing.24

c. Peningkatan Kesejahteraan Ekonomi Anggota

22Ahmad Dimyati, dkk, Islam dan Koperasi: Telaah Peran Serta Umat Islam dalam Pengembangan Koperasi, (Jakarta: Koperasi Jasa Informasi, 1989), h. 43-44.

23 QS. Al-Furqon [25]: 67. Syamil Qur’an, Terjemah Tafsir Perkata, (Bandung: Penerbit Sygma, 2010), h. 365.

24Damsar, Pengantar Sosiologi Ekonomi, (Jakarta: Kencana Prenada Media Group, 2009), h. 9-10.

24

24

Dalam UU No 17 tahun 2012 tentang Perkoperasian pasal 4 disebutkan bahwa, koperasi bertujuan meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya, sekaligus sebagai bagian yang tidak terpisahkan dari tatanan perekonomian nasional yang demokratis dan berkeadilan. Tujuan tersebut bermakna bahwa meningkatkan kesejahteraan anggota adalah salah satu yang menjadi program utama koperasi dalam penyaluran dana. Tujuan didirikannya koperasi adalah menciptakan keadaan mengurus masyarakat khususnya anggota koperasi agar mampu berdiri sendiri (self help).25 Untuk mengembangkan kesejahteraan anggotanya, koperasi perlu mengembangkan sumber daya anggota melalui pendidikan dan pelatihan yang bertujuan untuk meningkatkan profesionalitas anggota dan dapat melakukan usaha dalam bidang apapun.

Keberhasilan koperasi dalam mencapai tujuannya dapat diukur dari peningkatan kesejahteraan anggota. Kesejahteraan bermakna sangat luas dan juga bersifat relatif, karena ukuran sejahtera bagi seseorang dapat berbeda satu sama lain. Keberhasilan koperasi dalam meningkatkan kesejahteraan sosial ekonomi anggotanya mudah diukur, apabila aktivitas ekonomi yang dilakukan oleh anggota dilakukan melalui koperasi.Dalam pengertian ekonomi, tingkat kesejahteraan itu dapat ditandai dengan tinggi rendahnya pendapatan riil.Apabila pendapatan riil seseorang atau masyarakat meningkat,

25Bahrur Rosyid, “Pengaruh Anjuran Pemerintah Menuju Koperasi Jasa Keuangan Syari’ah (KJKS) Terhadap Penguatan Kelembagaan Koperasi Di Kota Mataram”,Iqtishaduna, Vol.viii, Nomor 2, Juni 2017, h. 47.

25

maka kesejahteraan ekonomi seseorang atau masyarakat tersebut meningkat pula.Sejalan dengan hal itu, maka apabila tujuan koperasi adalah meningkatkan kesejahteraan anggotanya, maka berarti pula tujuan koperasi tersebut diwujudkan dalam bentuk meningkatnya pendapatan riil paraanggotanya.26

Adapun fungsi koperasi yaitu:27

1) Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dansosialnya.

2) Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia danmasyarakat.

3) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagaisokogurunya.

4) Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas azas kekeluargaan dan demokrasiekonomi.

C. Kerangka Berpikir

Kerangka berpikir adalah sebuah pemahaman yang menjadi landasan dari pemahaman yang lain dan dari pemikiran yang lain, atau bentuk keseluruhan

26 Arifin Sitio dan Halomoan Tamba, Koperasi: Teori dan Praktik, (Jakarta: Erlangga, 2001), h. 19.

27Ibid, h. 20.

26

26

penelitian yang akan dilakukan.28Kerangka berpikir berupa konsep yang didalamnya menjelaskan tentang suatu hubungan antara variabel yang satu dengan variabel yang lain.

Variabel dalam penelitian ini adalah variabel dependen (Y) atau variabel terikat dan variabel independen (X) atau variabel bebas.Berikut skema yang menggambarkan bagaimana seharusnya kerangka berpikir dari hubungan masing-masing variabel.

Gambar 2.2 Kerangka Berpikir

Penyaluran dana yang diberikan BMT kepada anggotanya berupa pembiayaan dalam bentuk akad mudharabah, murabahah dan al-qardh. Yang selanjutnya pembiayaan tersebut dapat mempengaruhi perkembangan usaha anggota, apakah semakin meningkat atau tidak.

D. Hipotesis Penelitian

Hipotesis adalah dugaan sementara yang dapat berupa apa saja mengenai hal yang diamati untuk memahaminya. Hipotesis dirumuskan sebelum melakukan penelitian, sehingga bisa saja benar ataupun salah setelah melakukan pengujian.Hipotesis harus diuji terlebih dahulu untuk mendapatkan suatu kesimpulan apakah hipotesis tersebut ditolak atau diterima. Hipotesis dalam

28 Sugiyono, Metode Penelitian Kuantitatif, Kualitatif, dan R&D, (Bandung: Afabeta, 2011), h. 60.

PENYALURAN DANA KOPERASI

(X)

KESEJAHTERAAN EKONOMI ANGGOTA

(Y) mempengaruhi

27

penelitian ini berupa ada atau tidaknya pengaruh penyaluran dana koperasi terhadap kesejahteraan anggota.

Adapun hipotesis yang dapat dirumuskan dari penelitian ini yaitu:

H0 : Tidak terdapat pengaruh penyaluran dana koperasi terhadap kesejahteraan ekonomi anggota di BMT Al-Hidayah.

H1: Terdapat pengaruh penyaluran dana koperasi terhadap kesejahteraan ekonomi anggota di BMT Al-Hidayah.

28 BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang digunakan penulis adalah pendekatan kuantitatif.Penelitian kuantitatif adalah penelitian yang analisisnya lebih fokus terhadap data-data numerik (angka) yang diolah dengan menggunakan metode statistika.29 Pengolahan dalam bentuk statistik pada dasarnya adalah proses pemberian makna (arti) terhadap data penelitian kuantitatif melalui angka-angka.30Tujuan yang ingin dicapai dalam melakukan penelitian yang menggunakan pendekatan kuantitatif yakni menguji teori, membangun fakta, menunjukkan hubungan, pengaruh serta perbandingan antar variable, memberikan deskripsi statistik, menksir dan meramalkan hasilnya.31

B. Populasi dan Sampel 1. Populasi

Populasi merupakan keseluruhan dari kumpulan elemen yang memiliki jumlah karateristik umum, yang terdiri dari bidang-bidang untuk diteliti.Atau, populasi adalah keseluruhan kelompok dari orang-orang, peristiwa atau barang-barang yang diminati oleh peneliti untuk

29 Saifuddin Azwar, Metode Penelitian, (Yogyakarta: Pustaka Pelajar, 2011), h. 4.

30 Burhan Bungin, Metodologi Penelitian sosial dan ekonomi (format-format kuantitatif dan kualitatif untuk studi sosiologi, kebijakan, publik, komunikasi, manajemen, dan pemasaran), (Jakarta: KENCANA, 2013), h. 187.

31 Syofian Siregar, Statistik Deskriptif untuk Penelitian, (Jakarta: Rajawali Pers, 2011), h.

121.

29

diteliti.32Jadi, Populasi dapat dikatakan jumlah keseluruhan dari suatu objek penelitian.Populasi dalam penelitian ini berupa seluruh anggota dari BMT Al-Hidayah Kantor Cabang Rarang sebanyak 445 orang tersebar diseluruh Desa maupun diluar desa.

2. Sampel

Sampel merupakan suatu sub kelompok dari populasi yang dipilih untuk digunakan dalam penelitian.33Sampel adalah sebagian kecil dari populasi yang diteliti. Apabila populasi kurang dari 100 maka seluruh populasi digunakan sebagai sampel, tetapi apabila populasi lebih besar dari 100 maka dapat diambil sampel sebanyak 10-15% atau 20-25% atau lebih.34Oleh karena itu, dengan mempertimbangkan keterbatasan penulis dalam hal biaya dan lainnya, maka sampel yang diambil sebanyak 10%

dari populasi, yaitu sebanyak 44,5 yang kemudian di bulatkan menjadi 45 orang.

C. Waktu dan Tempat Penelitian 1. Waktu Penelitian

Penelitian ini dilakukan mulai pada tanggal 7 september 2020 sampai tanggal 29 september 2020. Waktu dihitung sejak penulis melakukan penelitian secara langsung kepada anggota BMT yang mengelola UMKM dan aktif dalam kegiatan penghimpunan dan penyaluran dananya.

32 Amirullah, Metode Penelitian Manajemen, (Malang: Bayumedia Publishing Malang, 2015), h.68.

33Ibid, h. 68.

34 Suharsimi Arikunto, Prosedur Penelitian: Suatu pendekatan Praktik, (Jakarta: PT Rineka Cipta, 2010), h. 134.

30

30 2. Tempat Penelitian

Penelitian ini dilakukan di KSU Syariah BMT Al-Hidayah Ummat Sejahtera Kantor Cabang Rarang yang terletak di Desa Rarang, Kecamatan Terara, Kabupaten Lombok Timur, Provinsi Nusa Tenggara Barat.Peneliti melakukan penelitian langsung di pasar sebagai tempat pusat pelaku UMKM dan sebagian besar dari UMKM tersebut menjadi anggota dari BMT Al-Hidayah.

D. Variable Penelitian

Variabel adalah segala sesuatu yang dijadikan objek yang akan diamati dalam penelitian atau yang menjadi pusat perhatian peneliti umtuk dijadikan tolak ukur dalam penelitian. Variabel dikenaldengan nama yang umum berupa abjad, karakter atau kata.Variabel dari penelitian ini adalah penyaluran dana koperasi sebagai variabel independen (x) dan kesejahteraan ekonomi anggota sebagai variabel dependen (y).

1. Variabel Independen (X)

Variabel independen atau disebut juga dengan variabel bebas (dengan lambang X) merupakan variabel yang mempengaruhi atau yang menajdi sebab terjadinya perubahan/timbulnya variable dependen (variabel terikat).

2. Variabel Dependen (Y)

Variabel dependen atau disebut juga dengan variabel terikat (dengan lambang Y) merupakan variabel yang dipengaruhi oleh variabel bebas.

31

Apabila variabel bebas (X) berubah, maka variabel terikat (Y) akan mengikuti perubahan yang disebabkan oleh variabel bebas.

Gambar 3.1 Variabel Penelitian

Keterangan:

(x) adalah variable independen yang dalam penelitian ini merupakan penyaluran dana koperasi.

(y) adalah variable dependen yang dalam penelitian ini merupakan kesejahteraan ekonomi anggota.

E. Desain Penelitian

Desain penelitian ini menggunakan field research (penelitian lapangan), merupakan penelitian dengan cara mengamati secara langsung sampel penelitian tersebut, meneliti setiap bagian kecil di lapangan apa yang sebenarnya terjadi. Penelitian lapangan dilakukan apabila penelitian tersebut mencakup tentang gambaran suatu individu atau kelompok.

F. Instrumen Penelitian

Instrument penelitian yang digunakan adalah kuisioner. Kuisioner merupakan teknik pengumpulan data dengan cara memberikan suatu daftar pertanyaan kepada responden untuk diisi. Peneliti menggunakan kuisioner tertutup

PENYALURAN DANA KOPERASI

(X)

KESEJAHTERAAN EKONOMI ANGGOTA

(Y) memepengaruhi

32

32

(closed and items), merupakan suatu kuisioner dimana pertanyaan-pertanyaan yang dituliskan telah disediakan jawaban pilihan, sehingga responden tinggal memilih salah satu dari jawaban yang telah tersedia.35 Kuisioner berisi satu set pertanyaan yang secara logis berhubungan dengan masalah penelitian serta tiap pertanyaan mencakup jawaban yang mempunyai makna dalam menguji hipotesis.36

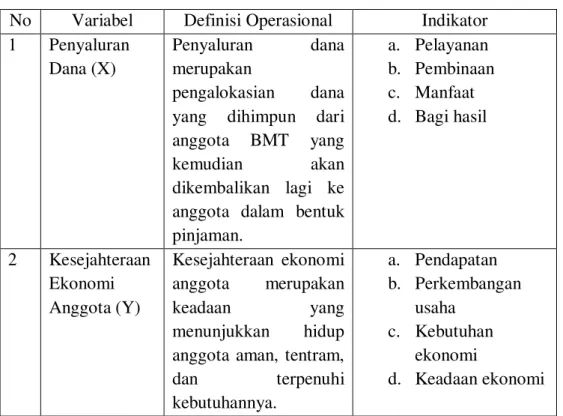

Table 3.1 Indikator Penelitian

No Variabel Definisi Operasional Indikator 1 Penyaluran

Dana (X)

Penyaluran dana merupakan

pengalokasian dana yang dihimpun dari anggota BMT yang kemudian akan dikembalikan lagi ke anggota dalam bentuk pinjaman.

a. Pelayanan b. Pembinaan c. Manfaat d. Bagi hasil

2 Kesejahteraan Ekonomi Anggota (Y)

Kesejahteraan ekonomi anggota merupakan

keadaan yang

menunjukkan hidup anggota aman, tentram, dan terpenuhi kebutuhannya.

a. Pendapatan b. Perkembangan

usaha c. Kebutuhan

ekonomi

d. Keadaan ekonomi

G. Teknik Pengumpulan Data

Untuk memperoleh data, terdapat beberapa metode yang gunakan penulis dalam mengumpulkan data, antara lain:

35 Sumadi Suryabrata, Metodologi Penelitian, (Jakarta: Raja Grafindo, 2008), h. 12.

36 Moehar Daniel, Metode Penelitian Sosial Ekonomi, (Jakarta: PT Bumi Aksara, 2003), h.135.

33 1. Observasi

Observasi adalah proses pengamatan sistematis dari aktifitas manusia dan pengaturan fisik dimana kegiatan tersebut berlangsung secara terus menerus dari aktifitas yang bersifat alami untuk menghasilkan fakta.37Observasi dilakukan dengan mengunjungi langsung ke lokasi tempat beroperasinya BMT Al-Hidayah Kantor Cabang Rarang untuk melihat keadaan dan suasana kegiatan penyaluran dananya.Pada umumnya, tahap observasi bertujuan untuk mengetahui informasi mengenai profil BMT Al-Hidayah dan usaha-usaha yang dijalankan oleh anggotanya.

2. Wawancara

Wawancara merupakan teknik pengumpulan data yang dilakukan dengan tanya jawab secara lisan dan bertatap muka langsung dengan narasumber yang diteliti. Narasumber tersebut ialah ManagerdanCustomer Service BMT Al-Hidayah Kantor Cabang Rarang beserta anggota yang menjadi sample penelitian. Penulis melakukan wawancara menggunakan handphone dan alat tulis untuk mencatat hasil wawancara tersebut.Wawancara bertujuan untuk menemukan permasalahan yang harus diteliti dan memperoleh informasi dari pertanyaan yang tidak terdapat dalam kuisioner.

3. Kuisioner

37 Hasyim Hasanah, “Teknik-teknik Observasi (Sebuah Alternatif Metode Pengumpulan Data Kualitatif Ilmu-ilmu Sosial)”, at-Taqaddum, Vol. 8, Nomor 1, juli 2016, h. 23.

34

34

Kuisioner sebagai salah satu instrument penelitian merupakan alat pengumpulan data primer dengan menggunakan metode survey untuk mendapatkan opini dari narasumber.38Kuisioner berupa pertanyaan- pertanyaan yang diberikan kepada narasumber yang berkaitan dengan variabel penelitian.Kusioner ini bertujuan untuk mengetahui seberapa jauh tingkat kesejahteraan anggota BMT terhadap pembiayaan yang dierima.

Kuisioner dalam hal ini dilengkap dengan menggunakan skala likert.

Tabel 3.2 Skala Likert

PERTANYAAN BOBOT

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

4. Dokumentasi

Dokumentasi meliputi teknik pengumpulan data untuk memperoleh data dalam bentuk gambar maupun tulisan seperti dokumen, buku, surat kabar, majalah dan lain sebagainya.

H. Teknik Analisis Data

Dalam melakukan pengolahan data yang didapatkan melalui pengumpulan data, penulis menggunakan beberapa alat analisis yang sesuai dengan penelitian ini. Alat-alat analisis yang digunakan adalah sebagai berikut:

1. Uji Validitas dan Reliabilitas

38 Isti Pujihastuti, “Prinsip Penulisan Kuisioner Penelitian”, Agribisnis dan Pengembangan Wilayah, Vol. 2, Nomor. 1, Desember 2010, h. 44.

35 a. Uji Validitas

Uji Validitas adalah uji yang bertujuan untuk mengetahui kecermatan dan ketepatan suatu instrument yang digunakan dalam suatu pengukuran penelitian.Uji validitas berfungsi untuk melihat sejauh mana ketepatan suatu alat ukur tersebut apakah layak untuk digunakan atau tidak. Uji validitas dilakukan dengan membandingkan r hitung dan r tabel dengan tingkat signifikan 0,05.

Apabila r hitung > r tabel, maka instrument tersebut valid dan dapat digunakan.

Apabila r hitung < r tabel, maka instrument tersebut tidak valid dan tidak dapat digunakan.

b. Uji Reliabilitas

Uji reliabilitas adalah uji yang bertujuan untuk megetahui konsistensi suatu alat ukur, apakah alat ukur yang digunakan dapat dipercaya atau dapat diandalkan.Apabila suatu alat ukur atau instrument digunakan berulang kali untuk mengukur gejala yang sama dan hasil pengukuran relative konsisten, maka alat pengukur tersebut reliable dan layak digunakan sebagai instrument penelitian. Tidak dapat dikatakan layak apabila pengukuran yang berulang itu memberikan hasil yang berbeda-beda.

Suatu instrument dapat dikatakan reliable apabila nilai alpha nya lebih besar dari 0,60atau alpha yang mendekati angka 1. Maka:

36

36

Alpha > 0,60 maka instrument dapat dikatakan layak untuk digunakan.

Alpha < 0,60 maka instrument tidak layak untuk digunakan.

2. Uji Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah data variabel dependen dan independen berdistribusi normal atau tidak.Data yang baik adalah data yang berdistribusi normal atau mendekati normal.Dalam menentukan data berdistribusi normal atau tidak, dapat dilakukan dengan Uji Kolmogorov-Smirnov yang dapat dilihat dalam Test of Normality pada output menggunakan SPSS. Terdapat nilai signifikan yang apabila nilainya lebih kecil dari 0,05 maka data tersebut tidak berdistribusi normal, sebaliknya apabila nilai signifikan lebih besar dari 0,05 maka data tersebut berdistribusi normal.

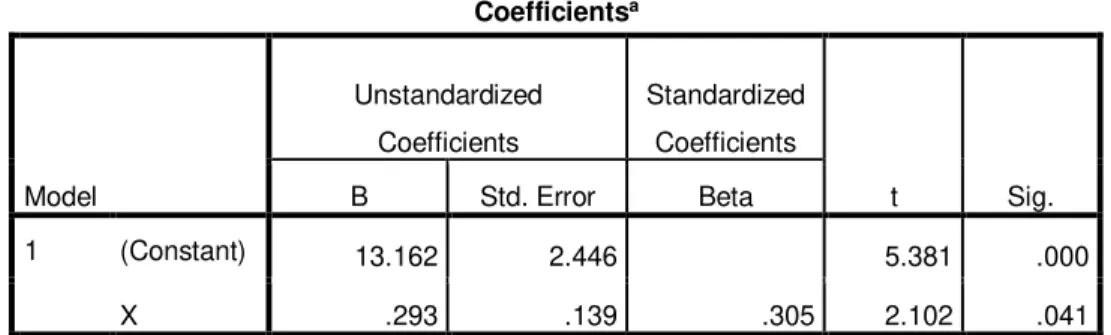

3. Analisis Regresi Linear Sederhana

Regresi Linear Sederhana merupakan suatu metode analisis data yang digunakan dalam mengukur besarnya pengaruh variabel independen terhadap variabel dependen. Adapun persamaan regresi linear sederhana sebagai berikut:

Y = a + bX Keterangan:

Y = variabel dependen (kesejahteraan ekonomi anggota) X = variabel independen (penyaluran dana koperasi) a = konstanta

37 b = koefisien regresi

Untuk mengetahui terdapat pengaruh variabel atau tidak tehadap variabel lain dalam suatu penelitian yang menggunakan Analisis Regresi Linear Sederhana dengan melihat nilai signifikannya. Apabila nilai signifikannya lebih kecil dari 0,05 maka terdapat pengaruh yang signifikan antara kedua variabel, sedangkan apabila nilai signifikannya lebih besar dari 0,05 maka tidak terdapat pengaruh yang signifikan antara kedua variabel.

4. Uji Hipotesis a. Uji t

Uji t merupakan pengujian hipotesis yang digunakan untuk mengetahui apakah variabel independen secara parsial mempengaruhi variabel dependen. Taraf signifikan yang digunakan yaitu 0,05. Dalam pengambilan keputusan menggunakan Uji t dilihat dari nilai t dan derajat signifikan.

Apabila thitung < ttabel, maka H0 diterima Apabila thitung > ttabel, maka H1diterima b. Koefisien Determinasi (R2)

Koefisien Determinasi digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Nilai keofisien ini mengacu pada angka 0 dan angka 1, jika nilainya mendekati angka 0 berarti bahwa kemampuan variabel dalam menjelaskan variabel lain sangat terbatas, sedangkan jika nilainya

38

38

mendekati 1 berarti bahwa variabel tersebut mampu menjelaskan variabel lainnya.39

39 Duwi priyanto, SPSS 22 pengolah Data terpraktis, (Yogyakarta: CV. Andi Offset, 2014), h. 13.

39 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian

1. KSU BMT Al-Hidayah

a. Sejarah Pendirian BMT Al-Hidayah Lombok Timur

Sejarah berdirinya BMT Al-Hidayah ini bermula dari keinginan untuk membangun perekonomian desa yang sesuai dengan syariah Islam.BMT ini berdiri sejak bulan Maret Tahun 2006 yang digagas oleh para aktivis pemuda yang telah menamatkan pendidikan di berbagai fakultas di Mataram, setelah mendapatkan pelatihan yang diselenggarakan oleh PINBUK (Pusat Inkubasi Usaha Kecil).Setelah mengikuti pelatihan, para peserta dapat memahami bahwa BMT dapat dijadikan sebagai lembaga alternatif untuk membantu para pengusaha kecil dan lemah, karena banyak para pedagang kecil yang masih terjerat oleh rentenir dan tidak mampu mengakses permodalan dari bank.

Pemerintah, maka pada Tahun 2006 tepatnya pada tanggal 16 Desember 2006 menjadi KSU BMT Al-Hidayah, dengan mendapat nomor Badan Hukum: 23/BH/DKP.08.9/X11/2006. Dengan demikian, BMT Al-Hidayah telah memperoleh izin secara legal dari Pemerintah.BMT ini berlokasi di jalan jurusan Kotaraja-Tetebatu Lombok Timur.BMT ini adalah lembaga keuangan yang di operasionalkan berdasarkan syari’ah Islam atau dikenal dengan