PERUSAHAAN SUB-SEKTOR FOOD AND BEVERAGES YANG TERDAFTAR DI BEI

TAHUN 2017-2021

SKRIPSI

Sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Akuntansi

Oleh:

JIHAN FAHIRA 1601035069

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MULAWARMAN

SAMARINDA

i

ii

Jihan Fahira lahir di kota Samarinda pada tanggal 5

April 1999,

merupakan anak pertama dari 3 (tiga) bersaudara

dari pasangan

Bapak Mahfud, S.H. dan Ibu Heny Rosiana, S.T.

Memulaipendidikan di salah satu SD di Kabupaten Berau, lalu pada kelas 4 melanjutkan pendidikan hingga lulus sekolah dasar di SDN 034 Samarinda Ulu pada tahun 2010, kemudian melanjutkan pendidikan di SMP Negeri 2 Samarinda dan lulus pada tahun 2013, hingga akhirnya melanjutkan sekolah menengah atas di SMA Negeri 1 Samarinda dan lulus pada tahun 2016.

Pendidikan di perguruan tinggi dimulai pada tahun 2016 di Universitas Mulawarman, Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi, Program Studi S1 – Akuntansi melalui jalur Seleksi Bersama Masuk Perguruan Tinggi (SBMPTN). Pada tahun 2019 mengikuti kegiatan Kuliah Kerja Nyata (KKN) di Desa Salo Palai, Kecamatan Muara Badak, Kabupaten Kutai Kartanegara, Kalimantan Timur.

Samarinda, 21 Juni 2023

vi

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT Yang Maha Pengasih dan Maha Penyayang atas berkat dan rahmat-Nya, serta junjungan kita yakni Nabi Muhammad SAW sebagai panutan kita, hingga akhirnya penulis dapat menyelesaikan tugas akhir dengan judul “Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan terhadap Profitabilitas Perusahaan Sub- sektor Food and Beverages yang terdaftar di BEI Tahun 2017- 2021”. Skripsi ini disusun untuk menyelesaikan Studi Jenjang Strata 1 (S-1) Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda.

Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada banyak pihak yang telah memberikan kontribusi, dukungan, bimbingan dan dorongan dari berbagai pihak yang telah menyumbangkan pikiran, waktu, tenaga dan sebagainya. Ucapan terimakasih penulis tujukan kepada:

1. Bapak Mahfud dan Ibu Heny Rosiana selaku kedua orang tua penulis yang paling penulis sayangi, yang selalu memberikan kasih sayangnya, serta dukungannya kepada penulis.

vii

Ekonomi dan Bisnis Universitas Mulawarman.

4. Ibu Dwi Risma Deviyanti, S.E., M.Si, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

5. Dr. H. Zaki Fakhroni, Akt.,CA.,CTA.,CfrA.,CIQaR, selaku Koordinator Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda.

6. Prof. Dr. Hj. Sri Mintarti, M.Si selaku Dosen Pembimbing yang telah memberikan banyak perhatian dan bimbingan selama penulis menyelesaikan skripsi.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Mulawarman yang telah memberikan ilmunya selama proses belajar penulis selama masa perkuliahan, serta staf jurusan akuntansi yang telah membantu segala urusan administrasi selama perkuliahan di Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

8. Saudari Elly Damayanti, Nabila Balqis, dan saudara Moh. Reza Pahlevi selaku saudara-saudara saya yang selalu memberikan dukungan kepada penulis.

9. Sahabat-sahabat seperjuangan, Bella, Iva, Reni, Aya yang telah memberikan ilmu, dan bantuan-bantuannya saat diperlukan.

10. Pihak-pihak lain yang tanpa bisa disebutkan satu persatu yang telah membantu dan memberikan semangat serta doa dalam proses perkuliahan dan penyusunan skripsi ini.

Dengan ini spenulis smenyadari sbahwa sskripsi sini smasih sjauh

sdari skata ssempurna, smaka sdengan sterbuka spenulis ssangat viii

shanya sbagi spenulis ssendiri stetapi sjuga sbagi spara spembaca sdan

slainnya.

Samarinda, 30 Mei 2023

Jihan Fahira

ABSTRAK

Jihan Fahira. Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan terhadap Profitabilitas Perusahaan Sub-sektor Food and Beverages Tahun 2017- 2021. Dosen Pembimbing Sri Mintarti. Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan keuntungan.

Terdapat beberapa ufaktor uyang umempengaruhi uprofitabilitas

useperti ukas, upiutang, udan upersediaan uyang umerupakan ukomponen

uasset ulancar uyang uberhubungan udengan upenjualan. uData uyang

udigunakan uberupa udata usekunder uyang udidapat udari ulaporan

utahunan uperusahaan. uSampel udalam upenelitian uini usebanyak u13

uperusahaan udengan urentang uwaktu upenelitian u5 utahun usehingga

udidapat usampel usebanyak u65 uperusahaan. uData upenelitian

udianalisis umenggunakan uAnalisis uRegresi uLinier uBerganda udengan

uperangkat ulunak uIBM-SPSS uVersi u25. uHasil upenelitian uini

umenyatakan ubahwa uperputaran ukas uberpengaruh unegatif udan ix

Kata Kunci: Perputaran Kas; Perputaran Piutang;

Perputaran Persediaan; Return On Asset

ABSTRACT

Jihan Fahira. The Effect of Cash Turnover, Accounts Receivable Turnover, Inventory Turnover on the Profitability of Companies in the Food and Beverages Sub-Sector in 2017-2021. Advisor Sri Mintarti. Profitability is the company's ability to generate profits. There are several factors that affect profitability such as cash, accounts receivable, and inventories which are components of current assets related to sales. The udata uused uis uin uthe uform uof

usecondary udata uobtained ufrom uthe ucompany's uannual ureport. uThe usample uin uthis

ustudy uwere u13 ucompanies uwith ua uresearch utime uspan uof u5 uyears uso uthat ua usample uof

u65 ucompanies uwas uobtained. uResearch udata uwere uanalyzed uusing uMultiple uLinear

uRegression uAnalysis uwith uIBM-SPSS uVersion u25 usoftware. uThe uresults uof uthis

ustudy ustated uthat ucash uturnover uhad ua unegative uand usignificant ueffect uon

uprofitability, uaccounts ureceivable uturnover uhad ua upositive uand unot usignificant ueffect

uon uprofitability, uinventory uturnover uhad ua unegative uand usignificant ueffect uon

uprofitability

Keywords: Cash Turnover; Receivable Turnover; Inventory Turnover; Return On Assets

x

HALAMAN JUDUL... i

HALAMAN PENGESAHAN... ii

HALAMAN IDENTITAS TIM PENGUJI... iii

PERNYATAAN KEASLIAN SKRIPSI... iv

PERNYATAAN PERSETUJUAN PUBLIKASI SKRIPSI... v

RIWAYAT HIDUP... vi

KATA PENGANTAR... vii

ABSTRAK... ix

DAFTAR ISI... x

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xiv

DAFTAR SINGKATAN... xv

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN... 1

1.1Latar Belakang... 1

1.2Rumusan Masalah... 10

1.3Tujuan Penelitian... 10

1.4Manfaat Penelitian... 11

1.4.1 Manfaat Teoritis... 11

1.4.2 Manfaat Praktis... 11

x

2.1.1 Teori Signalling... 12

2.1.2 Profitabilitas... 13

2.1.3 Perputaran Kas... 16

2.1.4 Perputaran Piutang... 18

2.1.5 Perputaran Persediaan... 20

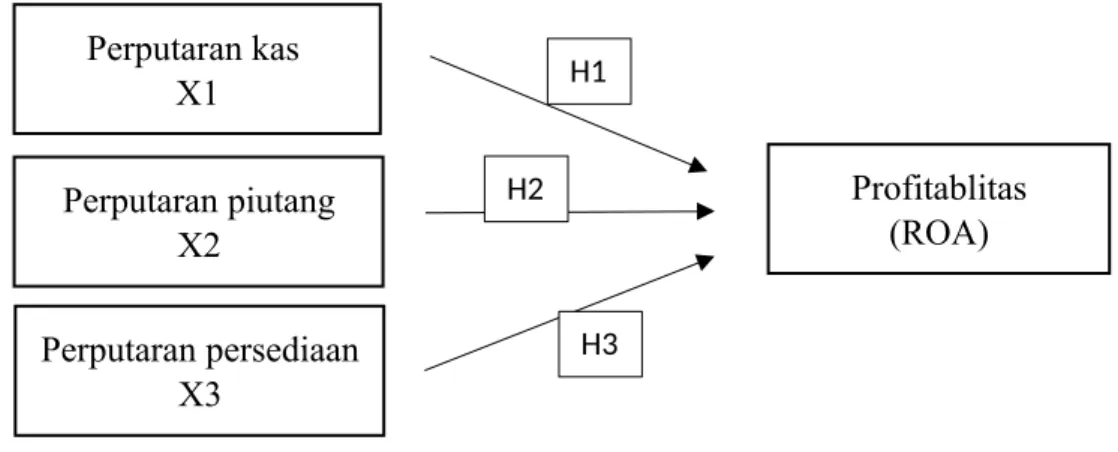

2.2 Penelitian Terdahulu... 22 2.3...Kera ngka Konseptual... 23

2.4...Hipo tesis... 24

2.4.1 Pengaruh Perputaran Kas terhadap Profitabilitas.. 24

2.4.2 Pengaruh Perputaran Piutang terhadap Profitabilitas 25 2.4.3 Pengaruh Perputaran Persediaan terhadap Profitabilitas... 26

BAB III METODE PENELITIAN... 28

3.1...Defi nisi Operasional Variabel... 28

3.1.1 Variabel Dependen (Y)... 28

3.1.2 Variabel Independen (X)... 29

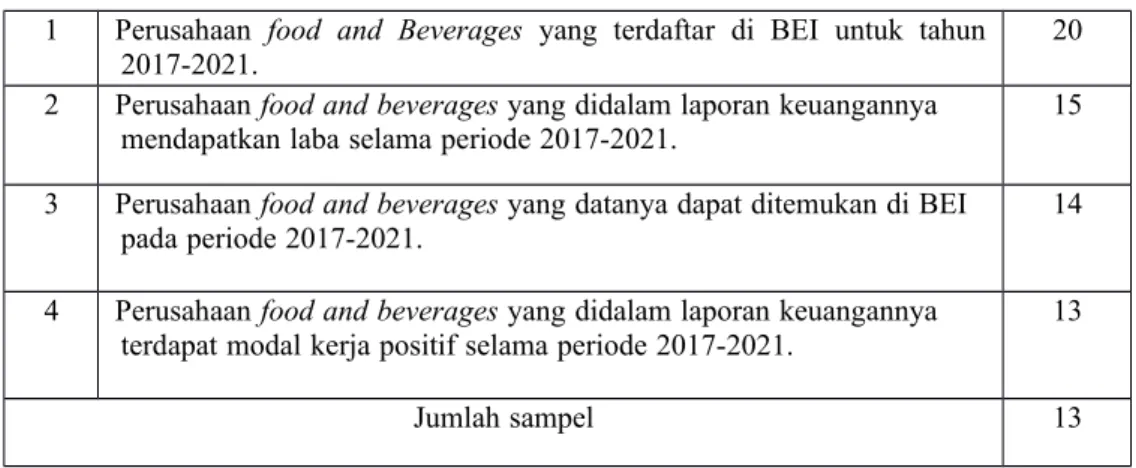

3.2...Pop ulasi dan Sampel... 31

3.2.1 Populasi... 31

3.2.2 Sampel... 31

xii

3.3.2 Sumber Data... 33

3.4...Tekn ik Pengumpulan Data... 33

3.5...Met ode Analisis Data... 34

3.5.1 Uji Analisis Deskriptif... 35

3.5.2 Uji Asumsi Klasik... 35

3.5.3 Uji Kelayakan Model... 38

3.5.4 Regresi Linear Berganda... 39

3.5.5 Uji Hipotesis... 39

BAB IV HASIL DAN PEMBAHASAN... 41

4.1...Hasi l Penelitian... 41

4.1.1 Gambaran Umum Objek Operasional... 41

4.2...Hasi l Analisis Data... 42

4.2.1 Hasil Analisis Statistik Deskriptif... 42

4.3...Hasi l Uji Asumsi Klasik... 44

4.3.1 Uji normalitas... 44

4.3.2 Uji multikolinieritas... 45

4.3.3 Uji heteroskedasitas... 46

4.3.4 Uji autokorelasi... 47

4.4...Hasi l Uji Kelayakan Model... 47

4.4.1 Uji F... 47

4.4.2 Uji Koefisien Determinasi (R Square)... 48

xiii

4.6...Hasi l Uji Hipotesis... 51 4.6.1 Uji T... 51 4.7...Pem

bahasan... 53 4.7.1 Pengaruh Perputaran Kas terhadap Profitabilitas.. 53 4.7.2 Pengaruh Perputaran Piutang terhadap Profitabilitas

54

4.7.3 Pengaruh Perputaran Persediaan terhadap

Profitabilitas... 55 BAB V PENUTUP... 58

5.1...Kesi mpulan... 58 5.2...Kete

rbatasan penelitian... 58 5.3...Sara

n... 59 DAFTAR PUSTAKA... 60

DAFTAR TABEL

xiv

Tabel 1.2 Perputaran Kas Perusahaan... 4

Tabel 1.3 Perputaran Piutang Perusahaan... 5

Tabel 1.4 Perputaran Persediaan Perusahaan... 7

Tabel 2.1 Penelitian terdahulu... 22

Tabel 3.1 Teknik pengambilan sampel... 32

Tabel 3.2 Klasifikasi Sample... 32

Tabel 4.1 Tabel Statistik Deskriptif... 42

Tabel 4.2 Tabel Uji Normalitas... 43

Tabel 4.3 Tabel Uji Multikolinieritas... 45

Tabel 4.4 Tabel Autokorelasi... 47

Tabel 4.5 Tabel Uji Kelayakan Model (Uji F)... 48

Tabel 4.6 Tabel Uji Koefisien Determinasi (R Square)... 49

Tabel 4.7 Tabel Hasil Analisis Regresi Berganda... 50 Tabel 4.8 Tabel Hasil Uji T 51

xv

Gambar 2.1 Kerangka Konseptual... 24 Gambar 4.1 Uji Multikolinieritas... 46

xvi

ROA Return On Asset

xvii

Lampiran 2. Lembar Koreksi/Saran Seminar Proposal Lampiran 3. Lembar Koreksi/Saran Seminar Hasil Lampiran 4. Lembar Koreksi/Saran Ujian Skripsi Lampiran 5. Hasil Plagiasi Turnitin

xviii

1.1 Latar Belakang

Pada umumnya perusahaan upastinya umemiliki usebuah utujuan uakhir uyang uingin

udicapai, utujuan utersebut uyaitu umemperoleh ulaba uyang usebesar-besarnya. uDalam uhal

umendukung utujuan uakhir uyang uingin udicapai uoleh uperusahaan utentunya uperusahaan

umembutuhkan udana, udana utersebut udapat udigunakan uuntuk umembiayai ukegiatan

uoperasional uperusahaan umaupun uuntuk umembiayai uinvestasi udalam ujangka upanjang

uperusahaan, udalam uhal uini umaka uperusahaan udiharapkan umelakukan upengelolaan

ukeuangan usecara uprofessional uyaitu udengan umemperhatikan umanajemen ukas,

upiutang, udan upersediaan udemi umencapai ulaba uatau uprofitabilitas uperusahaan.

Profitabilitas uitu usendiri umerupakan ukemampuan usuatu uperusahaan udalam

umenghasilkan ukeuntungan uatau ulaba uyang umaksimal. uSemakin utinggi urasio

uprofitabilitas, umaka usemakin ubaik, ukarena uhal utersebut umenggambarkan

uprofitabilitas upada uperusahaan uyang utinggi. uProfitabilitas uyang utinggi udapat

umendukung ukegiatan uoperasional usecara uoptimal. u(Kasmir, u2019) umenyatakan

ubahwa udalam upraktiknya uuntuk umengukur ukeuntungan usuatu uperusahaan udapat

umenggunakan urasio uprofitabilitas uatau ubiasa udisebut udengan urasio urentabilitas.

uProfitabilitas uperusahaan udipegaruhi uoleh ufaktor-faktor ukeuangan. uMenurut

u(Muslichah, u2021) ufaktor-faktor ukeuangan utersebut ubias udiukur udengan

umenggunakan urasio-rasio ukeuangan useperti uReturn uOn uAssets u(ROA), uReturn uOn u

1

Investment u(ROI), uReturn uOn uEquity u(ROE), uGross uProfit uMargin u(GPM) udan uNet

uProfit uMargin u(NPM).

(Damayanti u& uAmbarwati, u2019) umenyatakan ujika uReturn uon uassets u(ROA)

udigunakan uuntuk umengetahui usejauh umana ukemampuan uperusahaan udalam

umenghasilkan ukeuntungan udari uaset uyang udigunakan udalam uperusahaan. u

uPengukuran u ukinerja u ukeuangan u uperusahaan udengan umenggunakan uROA usering

ukali udigunakan uoleh u umanajemen u uuntuk u umengukur ubagaimana ukinerja ukeuangan

uperusahaan udan umenilai u ukinerja uoperasional uperusahaan udalam umemanfaatkan

usumber udaya uyang udimiliki uoleh uperusahaan. u(Muslichah, u2021) umenyatakan ujika

uReturn uOn uEquity u(ROE) uadalah urasio uuntuk umengukur ulaba ubersih umelalui

upenggunaan umodal, urasio uini umenunjukkan uefisiensi uperusahaan udalam

umenggunakan umodal usendiri. uSedangkan uNet uProfit uMargin u(NPM) umerupakan

urasio uyang ubiasa udigunakan uuntuk umengukur ulaba ubersih uper urupiah upenjualan.

uPada upenelitian uberikut uini uReturn uOn uAssets u(ROA) udigunakan uuntuk umengukur

ukeuntungan uyang udiperoleh uperusahaan. uBerikut uadalah udata uperkembangan

uReturn uOn uAsset uperusahaan usub-sektor uFood uand uBeverages uyang uterdaftar udi

uBursa uEfek uIndonesia utahun u2017-2021.

Tabel u1.1 uPerkembangan uROA uPerusahaan uSub-Sektor uFood uand uBeverages uyang

uterdaftar udi uBEI uTahun u2017-2021

Disambung uke uhalaman uberikutnya

Tabel u1.1 uSambungan

Sumber: uwww.idx.co.id u(Data udiolah, u2023)

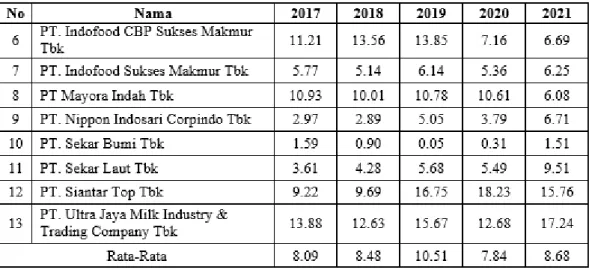

Dari uTabel u1.1 uTerlihat ubahwa uperkembangan uReturn uOn uAssets upada

uperusahaan uyang umenjadi usampel upenelitian uini uialah uberfluktuasi, uyang umana

upada utahun u2018 uterlihat ubahwa urata-rata uROA umengalami ukenaikan usebesar u0.39

upersen udengan unilai u8.48 upersen, ulalu uterjadi ukenaikan ulagi udi utahun u2019 usebesar

u2.03 upersen udengan unilai u10.51 uyaitu unilai utertinggi uselama ulima utahun upenelitian.

uLalu upada utahun u2020 uROA umenurun usebesar u2.67 upersen udari utahun usebelumnya

umenjadi u7.84 upersen udan useterusnya.

Salah usatu ufaktor uyang umempengaruhi utinggi urendahnya uprofitabilitas uadalah

umodal ukerja, umenurut u(Kasmir, u2019) umodal ukerja umerupakan umodal uyang

udigunakan udalam urangka umenjalankan ukegiatan uoperasional uperusahaan udan ujuga

usebagai uinvestasi uyang uditanamkan udalam uaktiva ulancar uatau uaktiva ujangka upendek,

udalam upenelitian uini uialah useperti ukas, upiutang, udan upersediaan. uKas, upiutang, udan

upersediaan umerupakan ukomponen uaset ulancar uyang usangat uberhubungan udengan

uaktivitas upenjualan. uBila uvolume upenjualan unaik, uinvestasi upersediaan, ujumlah ukas,

udan upiutang ujuga uakan umeningkat, uyang ujuga uberarti umeningkatkan umodal ukerja.

Perputaran ukas u(cash uturnover) uadalah uberapa ukali uuang ukas uberputar, u(Kasmir,

u2019) umenyatakan ubahwa urasio uyang udigunakan uuntuk umengukur utingkat

uketersediaan ukas udalam u umembayar utagihan u(utang) udan ubiaya-biaya uyang ubekaitan

udengan upenjualan uyaitu uialah urasio uperputaran ukas. uPada u urasio uperputaran ukas

usemakin utinggi urasionya umaka ukeluar umasuknya ukas ubegitu ucepat udan ujika

usebaliknya umaka ukas uyang utertanam usulit udicairkan udalam uwaktu usingkat. uDi

ubawah uini uadalah udata uperputaran ukas uperusahaan usub-sektor uFood uand uBeverages

uyang uterdaftar udi uBursa uEfek uIndonesia upada utahun u2017-2021.

Tabel u1.2 uPerputaran uKas uPerusahaan uSub-Sektor uFood uand uBeverages uyang

uterdaftar udi uBEI uTahun u2017-2021

No Nama 2017 2018 2019 2020 2021

1 PT. uBudi uStarch u& uSweetener uTbk 334.61 571.50 410.13 17.46 17.89 2 PT. uWilmar uCahaya uIndonesia uTbk 7.83 5.58 3.69 3.65 4.99 3 PT.Sariguna uPrimatirta uTbk 22.49 10.73 30.41 9.12 11.39 4 PT. uDelta uDjakarta uTbk 0.73 0.75 0.73 0.57 0.78 5 PT. uBuyung uPutra uSembada uTbk 3.85 4.65 5.14 5.00 5.51 6 PT. uIndofood uCBP uSukses uMakmur

uTbk 3.65 5.58 4.20 4.04 3.76

7 PT. uIndofood uSukses uMakmur uTbk 6.45 35.48 11.40 7.83 7.21

8 PT uMayora uIndah uTbk 3.36 3.05 2.77 2.64 3.77

9 PT. uNippon uIndosari uCorpindo uTbk 1.93 2.05 1.94 2.81 4.12 10 PT. uSekar uBumi uTbk 5.67 8.28 9.53 12.52 14.00 11 PT. uSekar uLaut uTbk 16.43 15.98 15.06 9.45 7.08 12 PT. uSiantar uTop uTbk 4.80 4.92 4.64 4.37 2.82 13 PT. uUltra uJaya uMilk uIndustry u&

uTrading uCompany uTbk 1.86 2.54 2.17 1.83 2.01

Rata-Rata 31.82 51.62 38.60 6.25 6.56

uSumber: uwww.idx.co.id u(Data udiolah, u2023)

Tabel u1.2 umenunjukkan ubahwa uperputaran ukas uberfluktuasi, uperputaran ukas

urata-rata utertinggi uada upada utahun u2018 usebanyak u51 ukali, usedangkan urata-rata u

uperputaran ukas uterendah uterjadi upada utahun u2020 uyaitu usebesar u6 u ukali. uMenurut

u(Kasmir, u2019) uterkait uperputaran ukas, umakin utinggi uperputaran ukas umaka umakin

ucepat ujuga ukegiatan ukeluar umasuk ukas uyang uterjadi. uKarena upenjualan uyang utinggi,

userta uuang uyang umasuk udan ukeluar urelative useimbang usehingga ukemampuan

uperusahaan udalam umembayar useluruh utagihan udapat udilakukan utepat uwaktu. uDan

usebaliknya, ujika uperputaran ukas urendah umaka ukas uyang uterdapat upada uaktiva uakan

usulit udicairkan udalam uwaktu usingkat usehingga uperusahaan uharus ubekerja ukeras

udengan ukas uyang ulebih usedikit.

Perputaran upiutang umenurut u(Hery, u2016) umerupakan urasio uyang udigunakan

uuntuk umengukur uberapa ukali udana uyang utertanam udalam upiutang uusaha uakan

uberputar udalam usatu uperiode, uperputaran upiutang umenunjukkan ukualitas upiutang

uusaha udan ukemampuan uperusahaan udalam umelakukan uaktivitas upenagihan upiutang

uusaha. uDengan ukata ulain, uperputaran upiutang umenggambarkan useberapa ucepat

upiutang uusaha uditagih umenjadi ukas. uDi ubawah uini uadalah udata uperputaran upiutang

uperusahaan usub-sektor uFood uand uBeverages uyang uterdaftar udi uBursa uEfek

uIndonesia upada utahun u2017-2021.

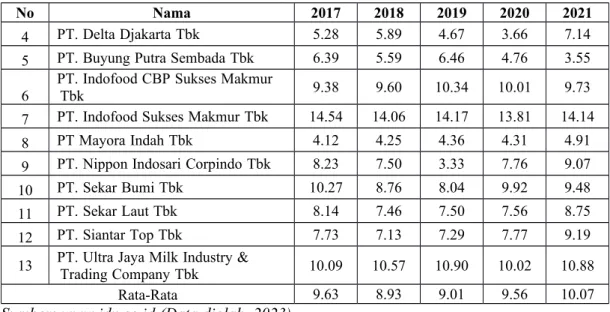

Tabel u1.3 uPerputaran uPiutang uPerusahaan uSub-Sektor uFood uand uBeverages uyang

uterdaftar udi uBEI uTahun u2017-2021

No Nama 2017 2018 2019 2020 2021

1 PT. uBudi uStarch u& uSweetener uTbk 6.38 4.92 5.02 4.50 4.51 2 PT. uWilmar uCahaya uIndonesia uTbk 22.63 19.59 24.79 32.20 30.50 3 PT.Sariguna uPrimatirta uTbk 12.07 10.77 10.25 8.03 9.01 Disambung uke uhalaman uberikutnya

Tabel u1.3 uSambungan

No Nama 2017 2018 2019 2020 2021

4 PT. uDelta uDjakarta uTbk 5.28 5.89 4.67 3.66 7.14 5 PT. uBuyung uPutra uSembada uTbk 6.39 5.59 6.46 4.76 3.55 6 PT. uIndofood uCBP uSukses uMakmur

uTbk 9.38 9.60 10.34 10.01 9.73

7 PT. uIndofood uSukses uMakmur uTbk 14.54 14.06 14.17 13.81 14.14

8 PT uMayora uIndah uTbk 4.12 4.25 4.36 4.31 4.91

9 PT. uNippon uIndosari uCorpindo uTbk 8.23 7.50 3.33 7.76 9.07 10 PT. uSekar uBumi uTbk 10.27 8.76 8.04 9.92 9.48

11 PT. uSekar uLaut uTbk 8.14 7.46 7.50 7.56 8.75

12 PT. uSiantar uTop uTbk 7.73 7.13 7.29 7.77 9.19 13 PT. uUltra uJaya uMilk uIndustry u&

uTrading uCompany uTbk 10.09 10.57 10.90 10.02 10.88

Rata-Rata 9.63 8.93 9.01 9.56 10.07

Sumber: uwww.idx.co.id u(Data udiolah, u2023)

Pada utable u1.3 umenunjukkan ubahwa urata-rata uperputaran upiutang

uberfluktuasi uselama uperiode upenelitian uyaitu utertinggi upada utahun u2021 usebesar

u10.07 ukali udan uyang upaling urendah upada utahun u2018 uyaitu usebesar u8.93 ukali. uIni

uartinya urata-rata uperputaran upiutang uperusahaan usub-sektor uFood uand uBeverages

uyang uterdaftar udi uBursa uEfek uIndonesia upada utahun u2021 uadalah u10 ukali

udibandingkan udengan upenjualannya, usedangkan uuntuk urata-rata uperputaran upiutang

uuntuk utahun u2018 uadalah u9 ukali udibandingkan upenjualannya, u(Kasmir, u2019)

umengutarakan ujika usemakin utinggi urasio uperputaran upiutangnya umaka uhal utersebut

umenunjukkan ubahwa umodal ukerja uyang uditanamkan udalam upiutang usemakin

urendah udan utentunya ukondisi uini uadalah ukondisi uyang ubaik ubagi uperusahaan, udan

usebaliknya uapabila urasio uperputaran upiutangnya urendah uartinya uada uover

uinvestment udalam upiutang. uDi ubawah uini uadalah udata uperputaran upersediaan

uperusahaan usub-sektor uFood uand uBeverages uyang uterdaftar udi uBursa uEfek

uIndonesia upada utahun u2017-2021.

Tabel u1.4 uPerputaran uPersediaan uPerusahaan uSub-Sektor uFood uand uBeverages uyang

uterdaftar udi uBEI uTahun u2017-2021

No Nama 2017 2018 2019 2020 2021

1 PT. uBudi uStarch u& uSweetener uTbk 4.89 3.92 6.06 5.33 9.28 2 PT. uWilmar uCahaya uIndonesia uTbk 8.18 8.97 9.26 11.22 13.47 3 PT.Sariguna uPrimatirta uTbk 7.30 7.07 7.09 5.57 5.75 4 PT. uDelta uDjakarta uTbk 1.12 1.26 1.12 0.91 1.14 5 PT. uBuyung uPutra uSembada uTbk 17.03 11.48 9.47 6.80 5.54 6 PT. uIndofood uCBP uSukses uMakmur

uTbk 7.71 7.20 7.11 6.98 6.99

7 PT. uIndofood uSukses uMakmur uTbk 5.54 4.99 5.06 5.28 5.61

9 PT uMayora uIndah uTbk 8.02 6.82 5.57 6.14 7.19

10 PT. uNippon uIndosari uCorpindo uTbk 23.43 22.09 20.01 15.06 13.45

11 PT. uSekar uBumi uTbk 6.23 5.81 5.16 7.14 8.02

12 PT. uSekar uLaut uTbk 6.42 5.64 6.04 5.96 6.95

13 PT. uSiantar uTop uTbk 7.64 7.21 8.12 9.13 10.17 14 PT. uUltra uJaya uMilk uIndustry u&

uTrading uCompany uTbk 4.24 5.05 4.59 3.91 5.28

Rata-Rata 8.29 7.50 7.28 6.88 7.60

Sumber: uwww.idx.co.id u(Data udiolah, u2023)

Pada utable u1.4 udapat ukita ulihat ubahwa urata-rata uperputaran ukas utertinggi uada

upada utahun u2017 uyaitu usebesar u8.29 ukali udan urata-rata uterendah uada upada utahun

u2020 uyaitu usebesar u6.88 ukali. uHal uini umenunjukkan ubahwa upada utahun u2017

uterdapat urata-rata usebesar u8.29 ukali, udan upada utahun u2017 urata-rata u8 ukali usediaan

ubarang udagangan udiganti udalam usatu utahun. uMenurut u(Kasmir, u2019) ujika

uperputaran upersediaan umakin utinggi umaka umakin ubaik ujuga ukinerja uperusahaan

ukarena uhal uini umenunjukkan ubahwa uperusahaan ubekerja udengan ubaik usehingga

ulikuid upersediaan ujuga usemakin ubaik, udan ujika usebaliknya umaka ukinerja uperusahaan

utidak uefisien usehingga ubanyak ubarang usediaan uyang umenumpuk.

Dilansir udari u(CNN, u2017) ufenomena uyang umarak uterjadi uialah upada utahun

u2017 uadanya uketerlambatan uekonomi udan upelemahan udaya ubeli umasyarakat

uberimbas uke uindustri umanufaktur, ukhususnya usektor umakanan udan uminuman,