PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Rumusan masalah dalam penelitian ini adalah sebagai berikut: “Apakah perputaran persediaan berpengaruh terhadap profitabilitas pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia?” Ellys Delfrina Sipangkar: Pengaruh Inventory Turnover Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia, 2009.

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu mengenai perputaran persediaan dan profitabilitas dapat dilihat pada tabel di bawah ini. Cabang Gresik Cipta Sejahtera Medan.” Variabel terikat dalam penelitian ini adalah Return On Assets (ROA) dan variabel bebasnya adalah rasio perputaran piutang. Data yang digunakan adalah data laporan laba rugi dan neraca tahun 2005-2007 dengan 36 contoh laporan keuangan bulanan.

Gunarto (2007), judul penelitian “Pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas pada KPRI cabang Semarang.”. Variabel terikat dalam penelitian ini adalah Profitabilitas Ekonomi dan variabel bebasnya adalah tingkat perputaran piutang dan perputaran persediaan. Hasil penelitian menunjukkan bahwa tingkat perputaran debitur dan perputaran persediaan mempunyai pengaruh positif dan signifikan terhadap Profitabilitas Ekonomi.

Dian Hesti Pratiwi (2007), judul penelitian: 'Pengaruh perputaran persediaan terhadap profitabilitas ekonomi pada perusahaan barang konsumsi yang terdaftar di BEI'. Siti Kania (2006), judul penelitian “Pengaruh Perputaran Persediaan Barang Jadi Terhadap Tingkat Profitabilitas Pada PT Pindad (Persero) Bandung”. Variabel bebasnya adalah perputaran persediaan barang jadi dan variabel terikatnya adalah profitabilitas yang diukur dengan return on assets.

Kerangka Konseptual

Situasi perputaran persediaan yang tinggi menunjukkan bahwa semakin efektif dan efisien perusahaan dalam mengelola persediaannya (Warren, et al. 2005:462). Hal ini dapat berarti bahwa keuntungan yang diperoleh perusahaan akan semakin besar apabila biaya-biaya dapat diminimalkan. Semakin besar pengembalian aset (Return On Assets) yang dicapai perusahaan merupakan indikasi bahwa profitabilitas perusahaan menunjukkan kondisi yang baik.

Semakin cepat persediaan diubah menjadi barang dagangan yang nantinya akan dijual oleh perusahaan, maka semakin cepat pula perusahaan memperoleh keuntungan. Semakin tinggi keuntungan yang dihasilkan oleh usaha tersebut maka akan semakin baik pula bagi kelangsungan usaha tersebut.

Hipotesis Penelitian

METODOLOGI PENELITIAN

- Populasi dan Sampel Penelitian

- Jenis Data

- Teknik Pengumpulan Data

- Definisi Operasional dan Pengukuran Variabel

- Metode Analisis Data

- Jadwal Penelitian

Populasi yang digunakan dalam penelitian ini terdiri dari perusahaan otomotif yang terdaftar di BEI yaitu 19 perusahaan pada tahun 2005, 19 perusahaan pada tahun 2006 dan 18 perusahaan pada tahun 2007. Penelitian ini menggunakan data kuantitatif dan data sekunder yang informasinya diperoleh secara manual. tidak langsung dari perusahaan. Dilihat dari hubungannya, variabel yang digunakan dalam penelitian ini terdiri dari variabel bebas dan variabel terikat.

Variabel terikat yang digunakan dalam penelitian ini adalah profitabilitas yang diukur dengan return on assets. Ellys Delfrina Sipangkar: Pengaruh Inventory Turnover Terhadap Tingkat Profitabilitas Perusahaan pada Perusahaan Otomotif yang Listing di Indonesia, 2009. . pengamatan lainnya bersifat konstan, kita menyebutnya homoskedastisitas. Dalam penelitian ini penulis tidak menggunakan uji multikolinearitas karena penelitian ini hanya menggunakan 1 variabel independen.

Dalam penelitian ini hanya terdapat satu variabel independen yaitu perputaran persediaan dan satu variabel dependen yaitu profitabilitas perusahaan yang terdapat interaksi antara kedua variabel tersebut. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi linier sederhana. Variabel dalam penelitian ini adalah perputaran persediaan sebagai variabel independen dan return on assets sebagai variabel dependen.

Temuan penelitian ini mendukung temuan penelitian yang dilakukan oleh Dian Hesti Pratiwi (2007) dan Siti Kania, namun temuan penelitian ini tidak mendukung temuan penelitian yang dilakukan Gunarto (2007) yang menemukan bahwa perputaran persediaan mempunyai pengaruh positif dan positif. berpengaruh signifikan terhadap Return On Assets, Sedangkan hasil penelitian ini menunjukkan bahwa inventory turnover tidak berpengaruh signifikan terhadap Return On Assets. Semakin besar pengembalian aset (Return On Assets) yang dicapai perusahaan merupakan indikasi bahwa profitabilitas perusahaan (yang salah satunya dapat diukur dengan Return On Assets) menunjukkan kondisi yang baik, sedangkan hasil penelitian ini menunjukkan bahwa perputaran persediaan tidak mempunyai pengaruh. berpengaruh positif dan signifikan terhadap return. Berdasarkan hasil analisis data dan pembahasan yang disajikan pada bab empat, maka kesimpulan yang dapat diambil adalah bahwa perputaran persediaan tidak mempunyai pengaruh yang signifikan terhadap return on assets perusahaan otomotif yang terdaftar di BEI.

Hasil penelitian ini berbeda dengan penelitian sebelumnya yaitu Gunarto (2007) yang menemukan bahwa perputaran persediaan berpengaruh positif dan signifikan terhadap return on assets. Survei ini tidak mencakup semua jenis perusahaan yang terdaftar di Bursa Efek Indonesia (BEI), seperti perbankan, transportasi, pertanian, dll. Perusahaan manufaktur yang diteliti dalam penelitian ini tidak mencakup seluruh perusahaan otomotif yang ada di Indonesia, melainkan hanya perusahaan otomotif yang terdaftar di Bursa Efek Indonesia (BEI).

HASIL DAN PEMBAHASAN

Analisis Hasil Penelitian

- Uji Asumsi Klasik

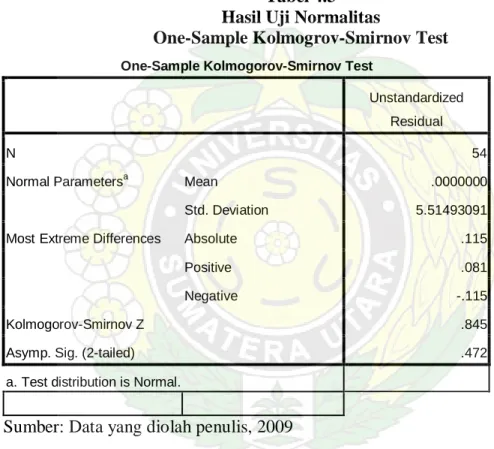

Statistik deskriptif variabel-variabel tersebut dari sampel perusahaan manufaktur periode 2005 hingga 2007 disajikan pada Tabel 4.2 di bawah ini. Setelah melihat tabel diatas dapat disimpulkan bahwa perhitungan Kolmogrov-Smirnov (K-S) menunjukkan bahwa data pada model regresi berdistribusi normal, dimana nilai signifikansinya lebih besar dari 0,05 (p = 0,472 > 0,05), maka Ho adalah diterima. Jika kita membandingkan data observasi dengan sebaran yang mendekati distribusi normal, maka dari grafik di atas kita dapat menyimpulkan bahwa sebaran data tersebut normal karena pada grafik histogram terlihat sebaran data mengikuti garis diagonal yang tidak miring ke kiri atau ke kanan. atau normal.

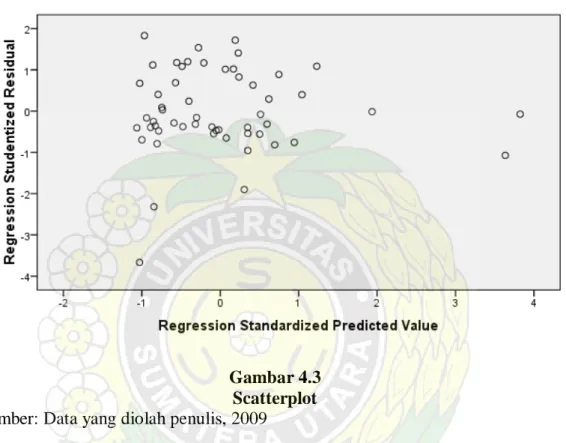

Pada grafik normal terlihat titik-titik data berada di sekitar garis diagonal dan mengikuti arah garis diagonal. Tujuan dari pengujian ini adalah untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan gangguan pada periode t dengan kesalahan pada atau sebelum periode t-1. Tujuan dari uji heteroskedastisitas adalah untuk menguji apakah terdapat perbedaan variabel dari residu observasi yang satu dengan observasi yang lain dalam suatu model regresi.

Jika terdapat pola tertentu, misalnya titik-titik tersebut membentuk pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas dan titik-titiknya menyebar maka tidak terjadi heteroskedastisitas. Dari grafik scatterplot di atas terlihat titik-titik tersebar secara acak dan tidak membentuk pola pasti atau tidak beraturan, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi dapat digunakan.

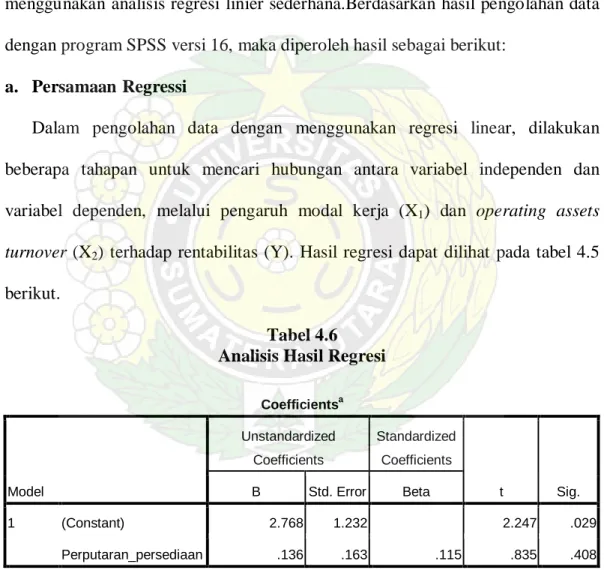

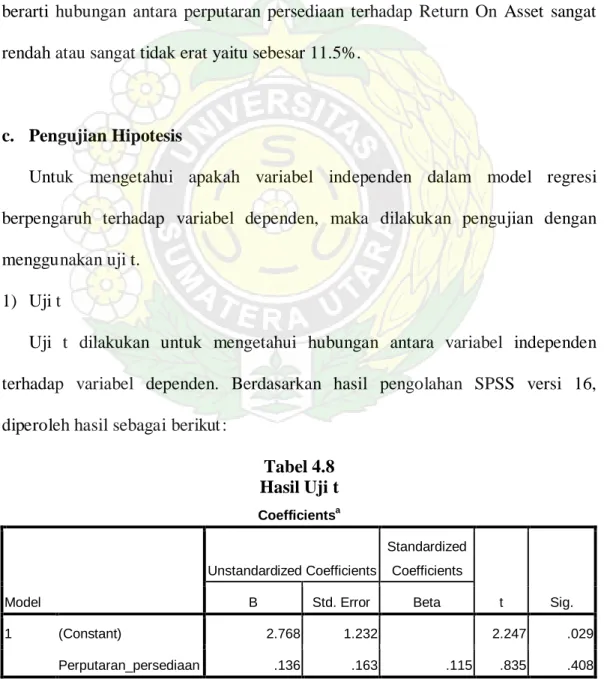

Adanya titik-titik yang tersebar dari titik-titik lainnya karena terdapat data observasi yang sangat berbeda dengan data observasi lainnya. Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang digunakan dalam penelitian ini memenuhi model estimasi Best Linear Unbiased Estimator (BLUE) dan layak untuk analisis statistik lebih lanjut yaitu pengujian hipotesis. Pada ringkasan model di atas, nilai koefisien korelasi (R) sebesar 0,115 berarti hubungan antara perputaran persediaan dengan return on aset sangat rendah atau sangat lemah, yaitu sebesar 11,5%.

Untuk mengetahui apakah variabel independen dalam model regresi mempunyai pengaruh terhadap variabel dependen maka dilakukan pengujian dengan menggunakan uji t. 1) uji T. Hal ini sesuai dengan hasil uji statistik yang membandingkan t hitung dengan t tabel yaitu perputaran persediaan tidak berpengaruh signifikan terhadap tingkat profitabilitas (yang diukur dengan Return on Assets) pada tingkat kepercayaan 95%. Hal ini menunjukkan bahwa t hitung < t tabel (0,835 & lt yang berarti Ho diterima, Ha ditolak yang berarti perputaran persediaan tidak mempunyai pengaruh yang signifikan terhadap tingkat profitabilitas.

Pembahasan Hasil Penelitian

Hal ini menunjukkan bahwa jika nilai perputaran persediaan meningkat maka profitabilitas akan mengalami sedikit peningkatan. Begitu pula jika nilai perputaran persediaan turun maka profitabilitas akan mengalami sedikit penurunan. Selanjutnya hasil penelitian ini semakin diperkuat dengan hasil pengujian hipotesis dengan uji t dimana variabel perputaran persediaan mempunyai nilai signifikansi sebesar 0,408 nilai tersebut lebih besar dari nilai probabilitas sebesar 0,05 dan nilai t hitung adalah lebih kecil dari t tabel (0,835<2 ,006647) yang berarti Ha ditolak dan Ho diterima.

Hal ini mungkin disebabkan karena perbedaan periode yang digunakan dalam penelitian dan perbedaan objek yang diteliti dalam penelitian ini, dimana Gunarto hanya menggunakan satu objek penelitian yaitu laporan keuangan KPRI Semarang periode tahunan penelitian ini. Dari segi teori, hasil penelitian ini tidak mendukung teori perputaran persediaan yang menyatakan bahwa tingginya perputaran persediaan menunjukkan bahwa semakin efisien dan efektif perusahaan dalam mengelola persediaannya, hal ini juga menandakan tingginya volume penjualan bagi perusahaan tersebut. sehingga hal ini dapat diartikan bahwa laba yang diperoleh perusahaan semakin meningkat dengan asumsi bahwa dengan meminimalisir biaya-biaya yang dikeluarkan dan besarnya laba yang diperoleh perusahaan maka akan memaksimalkan return atas aktiva yang diperoleh perusahaan. Selain itu perbedaan hasil penelitian ini dengan penelitian terdahulu serta teori yang ada muncul karena dari data laporan keuangan perusahaan otomotif terlihat bahwa perusahaan tersebut mempunyai perputaran persediaan yang tinggi namun jumlah persediaan yang rendah, sehingga menyebabkan perlunya dilakukan menyusun ulang. dalam jumlah kecil, yang tidak ekonomis.

Hasil penelitian menemukan bahwa informasi perputaran persediaan bukanlah hal utama yang harus dipertimbangkan dan digunakan oleh manajemen sebagai ukuran pengambilan keputusan yang baik untuk menentukan besarnya return on assets (ROA). Perusahaan otomotif yang tidak terdaftar di bursa (tertutup) tidak termasuk dalam populasi survei ini, sehingga hasil survei ini belum bisa mewakili seluruh perusahaan otomotif di Indonesia. Peneliti selanjutnya sebaiknya juga menambahkan beberapa tahun pengamatan, agar hasil yang diperoleh dapat dijadikan dasar pengambilan keputusan manajemen dalam menentukan tingkat pengembalian aset.

Pengaruh Tingkat Perputaran Persediaan Barang Jadi Terhadap Tingkat Profitabilitas Pada PT Pindad (Persero) Bandung", Surat Kabar Online Pratiwi, Dian Hesti, 2007. Pengantar Akuntansi Edisi Dua Puluh Satu Buku Pertama, Diterjemahkan oleh Aria Farahmita, Amanugrahania dan Amanugrahani. Salemba Empat, Jakarta.

KESIMPULAN DAN SARAN

Keterbatasan Penelitian

Saran