Kepala Perpustakaan STIE Y.A.I yang bertanda tangan di bawah ini menjelaskan bahwa pada tanggal 19 Agustus 2020 telah menerima laporan penelitian dari dosen tetap STIE Y.A.I dengan judul “PENGARUH PERSEPSI PROFESIONAL DAN KESADARAN ETIS TERHADAP KOMITMEN PROFESIONAL AKUNTAN PUBLIK”, bersama peneliti. Hasil penelitian ini menunjukkan bahwa persepsi profesional dan kesadaran etis mempunyai pengaruh yang signifikan terhadap keakuratan komitmen profesional.

PENDAHULUAN

- Latar Belakang Penelitian

- Identifikasi Masalah

- Batasan Masalah

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Apakah persepsi profesional dan kesadaran etis mempunyai dampak positif yang signifikan terhadap keterlibatan profesional? Untuk mengetahui dan menganalisis pengaruh persepsi profesional dan kesadaran etis terhadap keterlibatan profesi akuntan publik secara simultan.

KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS

Landasan Teori

Hal ini terkadang dapat menimbulkan persepsi masyarakat yang salah terhadap profesi akuntansi (Windsor, 2003, William, 2003 dan Wyman, 2003). Locus of control (LOC) merupakan cara pandang seseorang terhadap suatu peristiwa, apakah ia mempunyai kendali atau tidak atas peristiwa yang menimpanya (Rotter 1966).

Penelitian Terdahulu

Kerangka Pemikiran

Jeffrey dan Weatherholt (1996) meneliti hubungan antara komitmen profesional terhadap pemahaman etika dan sikap terhadap kepatuhan. Hasil penelitian menunjukkan bahwa akuntan dengan perilaku profesional yang kuat lebih berorientasi pada aturan dibandingkan akuntan dengan komitmen profesional rendah. Kode Etik Akuntan merupakan norma perilaku yang mengatur hubungan antara akuntan dengan klien, antara akuntan dengan rekan sejawatnya, serta antara profesi dengan masyarakat (Sihwahjoeni dan Gudono, 2000).

Dalam pasal 1 (ayat 2) Kode Etik Akuntan Indonesia: “Setiap anggota wajib menjaga integritas dan objektivitas dalam pelaksanaan tugasnya”. Ikatan Akuntan Indonesia (IAI) sebagai organisasi profesi akuntan yang berpraktik sebagai Akuntan Publik bertanggung jawab atas pelaksanaan pasal-pasal yang terdapat dalam Kode Etik Akuntan Indonesia (Harahap, 1991). Etika profesi bagi praktisi akuntan di Indonesia diatur oleh Ikatan Akuntan Indonesia (IAI) yang mengatur perilaku seluruh anggotanya yang melakukan berbagai jenis profesi audit termasuk.

Persepsi merupakan proses seseorang dalam memahami lingkungan yang meliputi orang, benda, simbol, dan lain-lain yang melibatkan proses kognitif. Proses kognitif merupakan proses pembuatan makna yang melibatkan interpretasi pribadi terhadap rangsangan yang timbul dari objek tertentu. Karena setiap individu memberikan makna yang melibatkan penafsiran pribadinya terhadap suatu objek tertentu, maka setiap individu akan mempunyai persepsi yang berbeda-beda walaupun melihat objek yang sama menurut Gibson.

Desain Penelitian

Dalam literatur akuntansi perilaku (Siegel dan Marconi, 1989), dikatakan bahwa variabel kepribadian dapat berinteraksi dengan gaya kognitif untuk mempengaruhi pengambilan keputusan. Variabel kepribadian mengacu pada sikap dan keyakinan individu, sedangkan gaya kognitif mengacu pada cara atau metode yang digunakan individu untuk menerima, menyimpan, memproses, dan mengubah informasi menjadi tindakan mereka.

Hipotesis Penelitian

METODOLOGI PENELITIAN

Metodologi Penelitian

- Definisi Operasional Dan Pengukuran Variabel

Menurut Sugiyono (2015), variabel penelitian adalah suatu atribut, sifat atau nilai seseorang, benda atau kegiatan dengan variabel tertentu yang ditentukan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Dalam penelitian terdapat empat variabel yang terdiri dari satu variabel terikat dan empat variabel bebas. Variabel terikat dalam penelitian ini adalah ketepatan memberikan opini akuntansi sebagai variabel bebas, sedangkan variabel bebasnya terdiri dari keadilan perpajakan dan modernisasi administrasi perpajakan.

Dari definisi di atas dapat disimpulkan bahwa variabel penelitian berdasarkan judul dan landasan teori adalah. Menurut Sugiyono (2015), variabel terikat adalah variabel yang dipengaruhi atau merupakan akibat karena adanya variabel bebas. Dalam penelitian ini yang termasuk dalam variabel dependen adalah ketepatan pemberian opini akuntan publik.

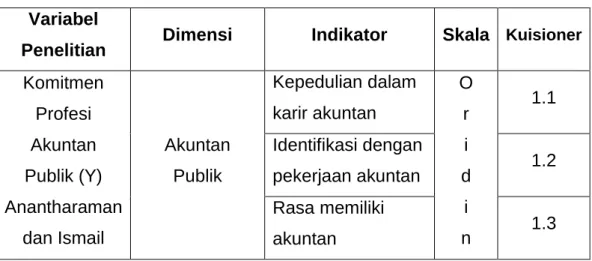

Definisi operasional menjelaskan beberapa metode yang digunakan peneliti untuk mengukur suatu variabel yang digunakan. Komitmen terhadap profesi akuntan adalah keyakinan dan penerimaan terhadap tujuan dan nilai-nilai suatu organisasi dan/atau profesi, kesediaan untuk melakukan upaya-upaya yang diperlukan bagi organisasi dan/atau profesi, keinginan untuk peduli terhadap anggota, terhadap organisasi. . dan/atau profesi. Persepsi profesional adalah proses seseorang memahami lingkungannya, yang mencakup orang, benda, simbol dan sebagainya, yang mencakup proses kognitif.

Populasi dan Sampel

- Populasi

- Sampel

- Teknik Pengumpulan Data

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu, ditentukan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono 2015). Sampel adalah sumber data sebenarnya dalam suatu survei yang diambil dengan menggunakan teknik tertentu yang disebut teknik sampling. Pengambilan sampel dalam penelitian ini menggunakan teknik convenience, non-probability sampling, artinya sampel diambil berdasarkan kemudahan mengakses sampel dan anggota populasi tidak mempunyai kesempatan yang sama untuk terpilih menjadi sampel.

Jenis data yang digunakan adalah data subjek, seperti persepsi, sikap dan pengalaman seseorang atau sekelompok orang yang menjadi subjek penelitian atau responden. Untuk lebih spesifiknya, data subjek dalam penelitian ini menggunakan data kuantitatif yang diperoleh dari hasil pengolahan kuesioner yang telah teruji validitasnya. Data primer adalah data yang dikumpulkan dan diolah oleh suatu organisasi atau individu langsung dari objeknya (Purwoto dan Wahyuni, 2009).

Data primer yang digunakan dalam penelitian ini diperoleh dari tanggapan responden terhadap kuesioner yang diberikan langsung kepada akuntan dari berbagai Kantor Akuntan Publik (KAP) di Jakarta. Kuesioner merupakan suatu metode yang digunakan untuk memperoleh data primer yang relevan dengan pokok penyidikan, berupa serangkaian pertanyaan atau pernyataan tertulis mengenai pengaruh faktor-faktor yang mempengaruhi independensi auditor, yang disajikan kepada responden untuk dijawab. Dalam penelitian ini kuesioner disampaikan langsung ke tempat penelitian yaitu KAP yang terdaftar di Institut Akuntan Publik Indonesia (IAPI) di Jakarta.

Analisis Data

- Uji Normalitas Data

- Uji Asumsi Klasik

- Uji Hipotesis

Simpangan baku atau simpangan baku data yang telah disusun menjadi tabel distribusi frekuensi atau data yang dikelompokkan dapat dihitung dengan menggunakan rumus berikut. Jika suatu kelompok nilai (data) telah diurutkan dari yang terkecil (X1) hingga yang terbesar (Xn), maka digunakan rumus berikut untuk menghitung nilai jarak. Namun dalam praktiknya, dimungkinkan untuk menemukan model regresi yang tidak memenuhi satu atau lebih prasyarat di atas.

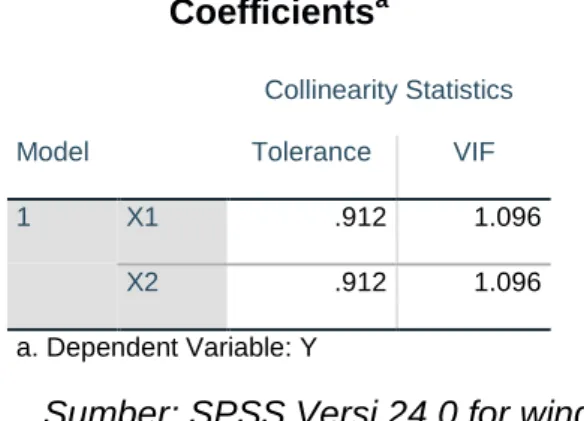

Jika masalah di atas teridentifikasi, model regresi harus digeneralisasikan sehingga hasil estimasi dapat dibenarkan secara statistik. Mendeteksi uji normalitas suatu model regresi dengan melihat sebaran titik-titik pada sumbu diagonal pada plot regresi normal P-P yang terstandarisasi dengan kriteria. Tujuan dari uji multikolinearitas adalah untuk memeriksa apakah variabel-variabel dalam model regresi ditemukan adanya korelasi antar variabel independen.

Untuk mengetahui ada atau tidaknya multikolinearitas dalam suatu model regresi, carilah korelasi yang cukup tinggi (umumnya > 0,80) antar variabel independen, yang menunjukkan adanya multikolinearitas. Model regresi yang baik adalah homoskedastis atau heteroskedastis. Salah satu cara untuk mendeteksi heteroskedastisitas adalah dengan melihat catter plot, termasuk prediksi variabel dependen (ZPREID) dan residual (SRESID). Tujuan uji heteroskedastisitas dengan uji Glejser adalah untuk memeriksa ada tidaknya ketimpangan varians pada model regresi dari sisa pengamatan yang satu ke pengamatan berikutnya..regresi yang baik berarti tidak terjadi heteroskedastisitas dalam dasar pengambilan keputusan. .

ANALISIS DAN PEMBAHASAN

Karakteristik Responden

Responden dengan posisi auditor senior sebanyak 38%, sedangkan 48% bekerja sebagai manajer dan 14% sebagai partner auditor.

Analisis Data

- Statistik Deskriptif

- Analisis Regresi Linear Berganda Tabel 4.13 Tabel 4.13

- Uji Hipotesis

Berdasarkan Tabel 4.5 variabel komitmen profesional akuntan publik (Y) mempunyai nilai r hitung lebih besar dari 0,1757 yang berarti seluruh item pertanyaan variabel komitmen profesional akuntan publik (Y) dinyatakan valid. Berdasarkan Tabel 4.6 variabel persepsi profesional (X1) mempunyai nilai r hitung lebih besar dari 0,1757 yang berarti seluruh item pertanyaan pada variabel skeptisisme profesional (X1) dinyatakan valid. Berdasarkan Tabel 4.7 variabel kesadaran etis (X2) mempunyai nilai r hitung lebih besar dari 0,1757 yang berarti seluruh item pertanyaan pada variabel kesadaran etis (X2) dinyatakan valid.

Hasil analisis korelasi parsial pada Tabel 4.16 menunjukkan bahwa korelasi antara persepsi profesional (X1) dengan komitmen profesi akuntan (Y), dimana kesadaran etis (X2) terkendali (dibuat konstan) sebesar 0,573. Hal ini dapat diartikan terdapat hubungan yang signifikan, sehingga dalam hal ini dapat disimpulkan bahwa persepsi profesional (X1) berhubungan dengan kesadaran profesional (Y) pada KAP. 2) Uji signifikansi regresi parsial. Hasil uji signifikansi Regresi Berganda pada tabel 4.13 menunjukkan bahwa thitung variabel persepsi profesional (X1) sebesar 7,714 dengan nilai signifikansi sebesar 0,000.

Hasil uji signifikansi Regresi Berganda pada tabel 4.13 menunjukkan bahwa nilai thitung untuk variabel kesadaran etis (X2) adalah sebesar 2,407 dengan nilai signifikansi sebesar 0,018. Hal ini menunjukkan bahwa terdapat hubungan yang moderat antara persepsi profesional (X1) dengan kesadaran etis (X2) yang mempunyai hubungan signifikan dengan keterlibatan dalam profesi akuntansi (Y). 2) Uji Signifikansi Regresi Berganda Tabel 4.17 Hasil Uji F ANOVA. Hasil uji signifikansi Regresi Berganda pada Tabel 4.17 menunjukkan Fhitung > Ftabel (41,831 > 2,68), setelah itu hipotesis keempat (H4) diterima yang berarti terdapat pengaruh bersama yang signifikan antara persepsi profesional. X1), kesadaran etis (X2) mengenai komitmen profesi akuntan (Y).

Pembahasan

- Hipotesis Pertama (H 1 )

- Hipotesis Kedua (H 2 )

- Hipotesis Ketiga (H 3 )

Berdasarkan Tabel 4.16 menyatakan bahwa nilai adjust R-squared sebesar 0,397 yang berarti koefisien determinasi sebesar 0,397 yang berarti variabel independen menjelaskan variabel dependen sebesar 39,7%. Pemahaman tersebut berkaitan dengan faktor kognitif yang dimiliki masing-masing individu auditor, sehingga persepsi setiap auditor akan berbeda-beda. Apabila seorang auditor mempunyai persepsi atau pandangan yang positif terhadap profesinya, maka ia akan memahami segala sesuatu yang berkaitan dengan profesi yang dijalaninya dan menganggap bahwa profesinya merupakan profesi yang sangat penting bagi klien lain, sehingga ia akan melakukan apa yang perlu dilakukan secara proporsional.

Sedangkan jika seorang auditor mempunyai pandangan negatif terhadap profesinya, maka auditor akan menganggap bahwa profesi tersebut harus membuahkan hasil bagi dirinya sendiri, tanpa mempertimbangkan dampak bagi pihak lain jika tidak dilakukan sesuai dengan kode etik yang berlaku. Nilai koefisiennya sebesar 0,178 yang menunjukkan bahwa kesadaran etis (X2) mempunyai pengaruh positif terhadap keterlibatan profesi akuntansi (Y). Nilai signifikansinya sebesar 0,018 < 0,05 yang berarti kesadaran etis (X2) mempunyai pengaruh positif signifikan terhadap keterlibatan profesi akuntansi (Y).

Nilai F statistik sebesar 41,831 dengan nilai signifikansi 0,000 < 0,05 yang berarti persepsi profesional (X1), kesadaran etis (X2), secara bersama-sama mempunyai pengaruh yang signifikan terhadap keterlibatan profesi akuntan publik (Y). Hal ini sama dengan penelitian sebelumnya (Herawati, 2007) yang menguji pengaruh persepsi profesional dan kesadaran etis terhadap keterlibatan profesi akuntan publik. Persepsi Profesional dan Kesadaran Etis ini secara bersama-sama mempunyai pengaruh yang signifikan terhadap Komitmen terhadap Profesi Akuntan Publik.

PENUTUP

Kesimpulan

Implikasi

Keberadaan KAP sebagai lembaga atau wadah akuntan publik diharapkan dapat membantu suatu entitas dalam menelaah laporan keuangan agar seluruh informasi yang diperlukan tidak menyesatkan para pengguna informasi keuangan.

Saran

Kantor akuntan publik (PAI) perlu memberikan lebih banyak tugas kepada auditornya untuk meningkatkan pengalaman audit mereka.

DAFTAR PUSTAKA

Mohon Bapak/Ibu/saudara/ menjawab pertanyaan dibawah ini dengan memberikan tanda (√) pada salah satu jawaban yang

- KOMITMEN PROFESI (Y)

- PERSEPSI PROFESI (X 1 )

- KESADARAN ETIS (X 2 )

Saya mempunyai etos kerja yang baik dan berkomitmen untuk terus bekerja di KAP tempat saya bekerja. Meskipun auditor bekerja dalam situasi yang berbeda dengan tingkat kepastian yang berbeda, auditor harus menunjukkan objektivitas dalam situasi yang berbeda.