PENGARUH PERSEPSI PROFESI, KESADARAN ETIS DAN INDEPENDENSI AUDITOR TERHADAP

KOMITMEN PROFESI AKUNTAN PUBLIK DI KOTA MEDAN

TESIS

RIZQY FADHLINA PUTRI 117017029/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PERSEPSI PROFESI, KESADARAN ETIS DAN INDEPENDENSI AUDITOR TERHADAP

KOMITMEN PROFESI AKUNTAN PUBLIK DI KOTA MEDAN

TESIS

Diajukan sebagai salah satu syarat untuk memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada

Sekolah Pasca Sarjana Universitas Sumatera Utara

RIZQY FADHLINA PUTRI 117017029/AKT

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PERSEPSI PROFESI, KESADARAN ETIS DAN INDEPENDENSI AUDITOR

TERHADAP KOMITMEN PROFESI AKUNTAN PUBLIK DI KOTA MEDAN

Nama Mahasiswa : Rizqy Fadhlina Putri Nomor Pokok : 117017029

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec, Ac, CA)

Ketua Anggota

(Drs. Erwin Abubakar, MBA, Ak)

Ketua Program Studi Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS,MBA,CPA,Ak,CA) (Prof. Dr. Erman Munir,M.Sc)

Telah diuji pada Tanggal: 30 Juli 2013

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac, CA Anggota : 1. Drs. Erwin Abubakar, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, Ak, CA 3. Drs. Syamsul Bahri TRB, MM, Ak

PERNYATAAN Judul Tesis

PENGARUH PERSEPSI PROFESI, KESADARAN ETIS, DAN INDEPENDENSI AUDITOR TERHADAP

KOMITMEN PROFESI AKUNTAN PUBLIK DI KOTA MEDAN

Dengan ini penulis menyatakan bahwa Tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pasca Sarjana

Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri. Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis

sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Juli 2013

Yang Membuat Pernyataan

PENGARUH PERSEPSI PROFESI, KESADARAN ETIS DAN INDEPENDENSI AUDITOR TERHADAP

KOMITMEN PROFESI AKUNTAN PUBLIK DI KOTA MEDAN

ABSTRAK

Tujuan dalam penelitian ini adalah Untuk mengetahui pengaruh antara persepsi profesi, kesadaran etis dan independensi auditor secara simultan dan parsial terhadap komitmen profesi akuntan publik di kota Medan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah melakukan survey lapangan yaitu dengan menyebarkan kuesioner. Pemilihan sampel dalam penelitian ini dengan metode Purposive Sampling. Data yang digunakan berupa

data primer yang diperoleh dengan memberikan 40 kuesioner ke 20 Kantor akuntan publik yang ada di kota Medan. Dari hasil penyebaran kuesioner dan pengumpulannya kembali, jumlah data yang dapat diolah berjumlah 34 kuesioner. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan bantuan SPSS 19. Hasil penelitian menunjukkan secara simultan (Uji F) dapat diketahui bahwa ketiga variabel independen yaitu persepsi profesi, kesadaran etis dan independensi auditor berpengaruh signifikan terhadap komitmen profesi akuntan publik. Sedangkan secara parsial menunjukkan bahwa Persepsi profesi berpengaruh terhadap komitmen profesi akuntan publik, kesadaran etis berpengaruh terhadap komitmen profesi akuntan publik, dan independensi auditor berpengaruh terhadap komitmen profesi akuntan publik di kota Medan.

THE INFLUENCE OF PERCEPTION ON PROFESSION, ETHICAL AWARENESS, AND AUDITOR’S INDEPENDENCY ON THE COMMITMENT

OF PUBLIC ACCOUNTANT’S PROFESSION IN MEDAN

ABSTRACT

The objective of the research was to know the influence of perception on profession, ethical awareness, and auditor’s independency, simultaneously and partially, on the commitment of public accountant’s profession in Medan. The data were gathered by conducting field survey, that is, by distributing questionnaires. The samples were taken by using purposive sampling technique. The data were primary data, obtained from giving 40 questionnaires to 20 public accountant offices in Medan. There were 34 obtained questionnaires which were processed. The data were analyzed by using multiple regression analysis with an SPSS 19 software program. The result of the research showed that, simultaneously (F test), the three independent variables (perception on profession, ethical awareness, and auditor’s independency) had significant influence on the commitment of public accountant’s profession. Partially, perception on profession influenced the commitment of public accountant’s profession, ethical awareness influenced the commitment of public accountant’s profession, and auditor’s independency also influenced the commitment of public accountant’s profession.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahi Rabbil ’Alamin. Puji syukur kepada Allah SWT atas segala rahmat dan hidayahnya serta sholawat dan salam semoga tetap tercurah kepada

Rasulullah SAW beserta keluarga, sahabat, serta umat yang mengikuti risalah beliau hingga akhir zaman kelak, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “Pengaruh Persepsi Profesi, Kesadaran Etis dan

Independesi Auditor terhadap Komitmen Profesi Akuntan Publik di Kota

Medan ”. Penulisan tesis ini dilakukan untuk memenuhi salah satu syarat untuk

memperoleh gelar magister (S-2) pada Sekolah Pascasarjana magister akuntansi Universitas Sumatera Utara. Tesis ini ditulis dengan mendapatkan banyak bimbingan dan bantuan dari berbagai pihak. Oleh karena itu, dengan segala

kerendahan dan ketulusan hati penulis ingin mengucapkan terima kasih kepada: 1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, (CTM), Sp.A(K), sebagai

Rektor Universitas Sumatera Utara..

2. Bapak Prof. Dr. Erman Munir, M.Sc sebagai Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, sebagai Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas

Sumatera Utara dan juga selaku dosen penguji yang memberikan saran dan masukan kepada penulis dalam menyelesaikan tesis.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac. sebagai Dosen Pembimbing yang

5. Bapak Drs. Erwin Abubakar, MBA, Ak sebagai Dosen Pembimbing yang yang telah banyak memberikan bimbingan dan arahan dalam proses

penyusunan tesis ini

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak. Selaku Sekretaris Jurusan Program

Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, Juga sebagai Dosen Penguji yang telah memberikan saran dan masukan kepada penulis dalam menyelesaikan tesis.

7. Bapak Drs. Syamsul Bahri TRB, MM, Ak sebagai Dosen Penguji yang telah memberikan saran dan masukan kepada penulis dalam menyelesaikan tesis.

8. Bapak Ibu Dosen Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang telah memberikan bekal ilmu pengetahuan selama penulis menempuh perkuliahan.

9. Teristimewa buat Ayah (Drs. H. Edy Supratman) dan Umi (Dra. Hj. Nur Asyah, M.Pd) tercinta yang tidak henti-hentinya memberikan kasih sayang,

semangat dan dukungan baik dalam hal moril, materil, serta doa-doanya hingga terselesaikannya penulisan tesis ini.

10.Saudara-saudaraku tercinta, abang (Fadhli Bayu Trisna, S.Si, M.Si ), Kakak

(Rini Fadhillah Putri, S.Pd, M.Hum), adik (Anggi Maulida Hanum), Abang (Wahyu Ramadhan, SS), Abang (Khairamadhan, ST, SAP) terimakasih atas

kata-kata pembangkit semangat yang selalu mereka berikan kepada peneliti, dan Pangeran kecil (M. Kenzie Edyza) yang selalu mengibur disetiap adanya kejenuhan dalam menulis tesis ini, kalian adalah keluarga sejatiku.

yang selalu mengingatkan penulis bahwa penulis tidak sendirian disini, kalian adalah yang terbaik yang Allah berikan pada penulis.

12.Sahabat seperjuangan Nur Hayati, Khairunnisa Almadany, Putri Wahyuni, Christina Verawati Situmorang, Dedi Suhendro, Hendra Amin Syahputra, dan

Muhammad Yusuf Ali, terima kasih atas segala bantuan dukungan dan pengertiannya yang tulus.

13.Teman-teman sesama stambuk 2011 Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara lainnya yang tidak mungkin disebutkan satu per satu, yang telah membantu dan memberi dukungan dan

motivasi.

Semoga ALLAH SWT memberikan balasan yang setimpal atas segala bantuan dan kebaikan yang telah mereka berikan kepada penulis. Amin.

Penulis yakin bahwa kekurangan banyak terdapat dalam tesis ini. Oleh karena itu, masukan dan saran yang membangun sangat penulis butuhkan untuk

perbaikan di masa mendatang.

Wassalamualaikum, Wr. Wb.

Medan, Juli 2013 Peneliti

DAFTAR RIWAYAT HIDUP

Nama : Rizqy Fadhlina Putri

DATA PRIBADI PENELITI

Tempat / Tanggal Lahir : Medan, 20 November 1989 Jenis kelamin : Perempuan

Agama : Islam

Alamat : Jl. Air Bersih Gg. Jadi no. 2 Medan

Telepon : 085261567787

Nama Ayah : Drs. H. Edy Supratman DATA ORANGTUA

Pekerjaan : Pegawai Negeri Sipil Nama Ibu : Dra. Hj. Nur Asyah, M.Pd Pekerjaan : Pegawai Negeri Sipil

Alamat : Jl. Air Bersih Ujung Gg. Jadi No. 2 Medan

Tahun 2011 – 2013 : Sekolah Pascasarjana Universitas Sumatera Utara, Program Studi Ilmu Akuntansi

LATAR BELAKANG PENDIDIKAN

Tahun 2007 – 2011 : S-1 Universitas Negeri Medan, Program Studi Ilmu Akuntansi

DAFTAR ISI

ABSTRAK... i

ABSTRACT………. ii

KATA PENGANTAR... iii

RIWAYAT HIDUP………. vi

2.1.1 Komitmen Profesi Akuntan Publik………. 8

2.1.2 Persepsi Profesi... 10

2.1.2.1 Faktor-faktor yang Mempengaruhi Persepsi Akuntan Publik 2.1.3 Kesadaran Etis... 12

………... 11

2.1.4 2.1.4.1 Faktor-faktor yang Mempengaruhi Independensi Auditor…….. 14

Independensi Auditor……….…... 12

2.2 Review Peneliti Terdahulu………..…………... 15

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1 Kerangka Konsep……….. 18

3.2 Hipotesis……… 20

3.2.2 Pengaruh Kesadaran Etis Terhadap Komitmen Profesi Akuntan

Publik……….. 21

3.2.3 Pengaruh Independensi Auditor Terhadap Komitmen Profesi Akuntan Publik………. 21

3.2.4 Pengaruh persepsi profesi, kesadaran etis dan independensi auditor Terhadap komitmen profesi akuntan public……….. 22

BAB IV METODE PENELITIAN………. 24

4.1 Jenis Penelitian……….……….. 24

4.2 Lokasi Penelitian……….... 24

4.3 Populasi dan Sampel Penelitian……….……….…… 24

4.4 Teknik Pengumpulan Data……….. 25

4.5 Defenisi Operasional dan Metode Pengukuran Variabel……….… 26

4.5.1 Defenisi Operasional……….. 26

4.6 Metode Analisis Data………. 31

4.6.1 Teknik Analasis Data……… 31

4.6.2 Uji Kualitas Data………. 32

4.6.2.1 Uji Validitas………. 32

4.6.2.2 Uji Reliabilitas……….. 33

4.6.3 Uji Asumsi Klasik………. 33

4.6.3.1 Uji Normalitas………... 34

4.6.3.2 Uji Multikolinieritas... 34

4.6.3.3 Uji Heteroskedastisitas……….. 35

4.6.4 Pengujian Hipotesis……… 35

4.6.4.1 Koefisien Determinasi……… 35

4.6.4.1 Uji F……….. 36

4.6.4.2 Uji t-test………. 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ……… 37

5.1 Hasil Penelitian……… 37

5.1.1 Gambaran Umum Objek Penelitian……… 37

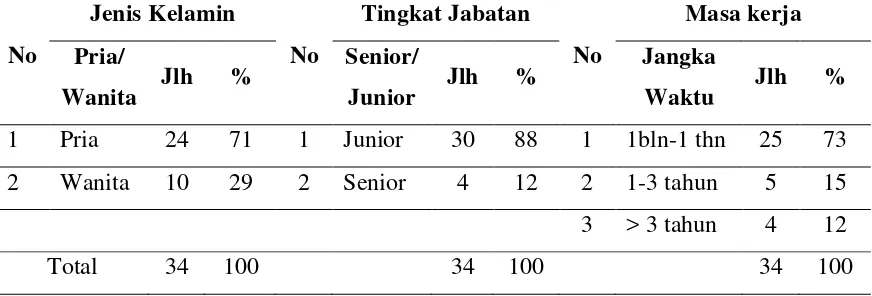

5.1.2.1 Karakteristik Responden……….. 39

5.1.2.2 Karakteristik Responden berdasarkan jenis kelamin………….. 39

5.1.2.3 Karakteristik Responden berdasarkan kedudukan/jabatan... 40

5.1.2.4 Karakteristik Responden Berdasarkan Masa Kerja………... 40

5.1.3 Uji Kualitas Data... 40

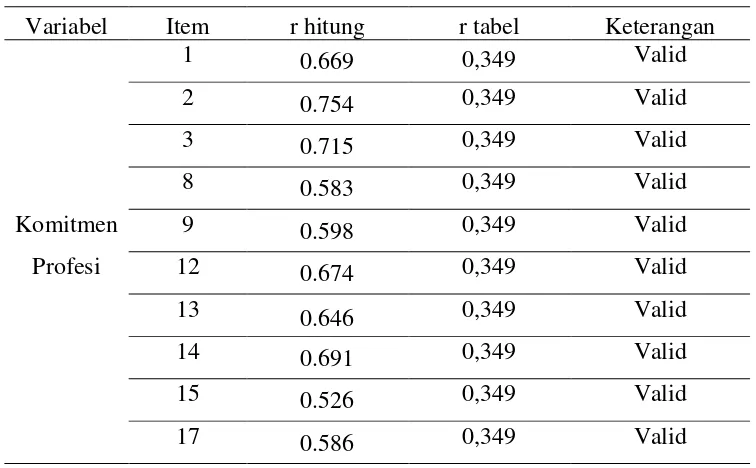

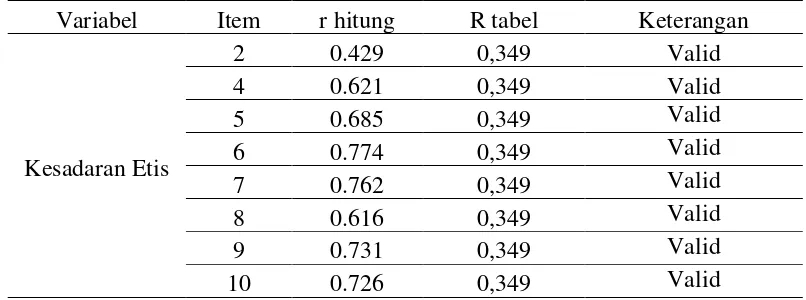

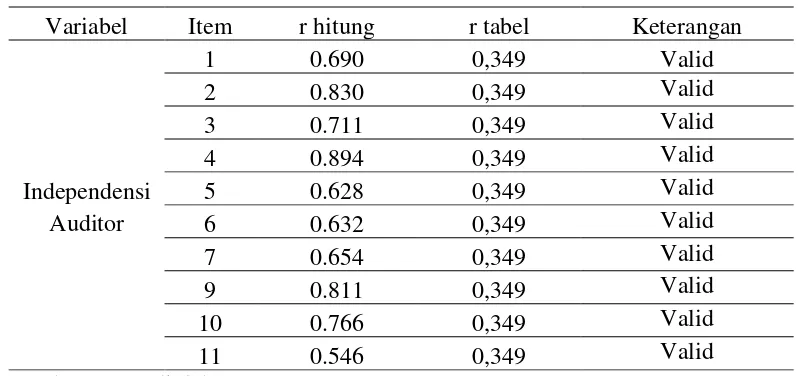

5.1.3.1 Uji Validitas…….……..………. 40

5.1.3.1 Uji Reabilitas………….………... 43

5.1.4 Uji Asumsi Klasik ... 44

5.1.4.1 Uji Normalitas….………...………... 44

5.1.4.2 Uji Multikolinearitas………...……… 45

5.1.4.3 Uji Heteroskedastisitas………..………. 47

5.1.5 Uji Hipotesis... 48

5.1.5.1 Koefisien Determinasi……… 48

5.1.5.2 Uji F….………... 49

5.1.5.3 Uji t.……..……… 50

5.1.6 Analisis Regresi Linier Berganda…..……..………... 51

5.2 Pembahasan………. 53

BAB VI KESIMPULAN DAN SARAN………... 56

6.1 Kesimpulan... 56

6.2 Keterbatasn... 57

6.2 Saran... 58

DAFTAR PUSTAKA………... 59

Tabel 2.1 Penelitian Terdahulu... 16

Tabel 4.1 Defenisi Operasional Variabel... 29

Tabel 5.1 Daftar Distribusi Kuesioner... 38

Tabel 5.2 Tingkat Pengembalian Kuesioner... 39

Tabel 5.3 Karakteristik Responden... 40

Tabel 5.4 Uji Validitas Komitmen Profesi………. 41

Tabel 5.5 Uji Validitas Persepsi Profesi... 42

Tabel 5.6 Uji Validitas Kesadaran Etis……….. 42

Tabel 5.7 Uji Validitas Indpendensi Auditor... 43

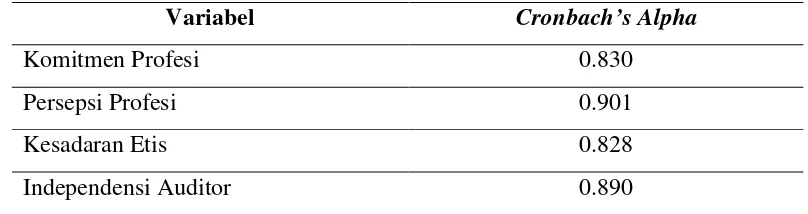

Tabel 5.8 Uji Reliabilitas Variabel Penelitian……….. 44

Tabel 5.9 Uji Normalitas... 45

Tabel 5.10 Uji Multikolinearitas……… 46

Tabel 5.11 Uji Park……… 47

Tabel 5.12 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi………… 48

Tabel 5.13 Uji F………. 49

Tabel 5.14 Hasil Uji t……… 50

Tabel 5.15 Hasil Regresi Linier Berganda... 52

Gambar 3.1 Kerangka Konsep... 18

Lampiran 1 Jadwal Penelitian... 61

Lampiran 2 Surat Izin Penelitian... 62

Lampiran 3 Kuesioner Penelitian... 70

Lampiran 4 Tabulasi Data... 79

PENGARUH PERSEPSI PROFESI, KESADARAN ETIS DAN INDEPENDENSI AUDITOR TERHADAP

KOMITMEN PROFESI AKUNTAN PUBLIK DI KOTA MEDAN

ABSTRAK

Tujuan dalam penelitian ini adalah Untuk mengetahui pengaruh antara persepsi profesi, kesadaran etis dan independensi auditor secara simultan dan parsial terhadap komitmen profesi akuntan publik di kota Medan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah melakukan survey lapangan yaitu dengan menyebarkan kuesioner. Pemilihan sampel dalam penelitian ini dengan metode Purposive Sampling. Data yang digunakan berupa

data primer yang diperoleh dengan memberikan 40 kuesioner ke 20 Kantor akuntan publik yang ada di kota Medan. Dari hasil penyebaran kuesioner dan pengumpulannya kembali, jumlah data yang dapat diolah berjumlah 34 kuesioner. Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan bantuan SPSS 19. Hasil penelitian menunjukkan secara simultan (Uji F) dapat diketahui bahwa ketiga variabel independen yaitu persepsi profesi, kesadaran etis dan independensi auditor berpengaruh signifikan terhadap komitmen profesi akuntan publik. Sedangkan secara parsial menunjukkan bahwa Persepsi profesi berpengaruh terhadap komitmen profesi akuntan publik, kesadaran etis berpengaruh terhadap komitmen profesi akuntan publik, dan independensi auditor berpengaruh terhadap komitmen profesi akuntan publik di kota Medan.

THE INFLUENCE OF PERCEPTION ON PROFESSION, ETHICAL AWARENESS, AND AUDITOR’S INDEPENDENCY ON THE COMMITMENT

OF PUBLIC ACCOUNTANT’S PROFESSION IN MEDAN

ABSTRACT

The objective of the research was to know the influence of perception on profession, ethical awareness, and auditor’s independency, simultaneously and partially, on the commitment of public accountant’s profession in Medan. The data were gathered by conducting field survey, that is, by distributing questionnaires. The samples were taken by using purposive sampling technique. The data were primary data, obtained from giving 40 questionnaires to 20 public accountant offices in Medan. There were 34 obtained questionnaires which were processed. The data were analyzed by using multiple regression analysis with an SPSS 19 software program. The result of the research showed that, simultaneously (F test), the three independent variables (perception on profession, ethical awareness, and auditor’s independency) had significant influence on the commitment of public accountant’s profession. Partially, perception on profession influenced the commitment of public accountant’s profession, ethical awareness influenced the commitment of public accountant’s profession, and auditor’s independency also influenced the commitment of public accountant’s profession.

BAB I PENDAHULUAN 1.1 Latar Belakang

Profesi akuntan publik diperlukan untuk dapat memberikan penilaian atas

kewajaran laporan keuangan agar laporan keuangan tersebut tidak memberikan informasi yang menyesatkan kepada masyarakat dan pemakainya. Akuntan publik dalam melaksanakan pemeriksaan akuntan, memperoleh kepercayaan dari klien

dan para pemakai laporan keuangan untuk membuktikan kewajaran laporan keuangan yang disusun dan disajikan oleh klien. Klien dapat mempunyai

kepentingan yang berbeda, bahkan mungkin bertentangan dengan kepentingan para pemakai laporan keuangan. Demikian pula, kepentingan pemakai laporan keuangan yang satu mungkin berbeda dengan pemakai lainnya. Oleh karena itu,

dalam memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa, akuntan publik harus bersikap independen terhadap kepentingan klien,

pemakai laporan keuangan, maupun kepentingan akuntan publik itu sendiri.

Profesi akuntan publik akan selalu berhadapan dengan dilema yang mengakibatkan seorang akuntan publik berada pada dua pilihan yang

bertentangan. Seorang akuntan publik akan mengalami suatu dilema ketika tidak terjadi kesepakatan dengan klien mengenai beberapa aspek dan tujuan

pemeriksaan. Apabila akuntan publik memenuhi tuntutan klien berarti akan melanggar standar pemeriksaan, etika profesi dan komitmen akuntan publik tersebut terhadap profesinya, tetapi apabila tidak memenuhi tuntutan klien maka

harus mempertahankan integritas dan objektifitas dalam melaksanakan tugasnya tentang kualitas atau mutu jasa yang diberikan.

Kurangnya kesadaran etika akuntan publik dan maraknya manipulasi akuntansi korporat membuat kepercayaan para pemakai laporan keuangan auditan

mulai menurun, sehingga para pemakai laporan keuangan seperti investor dan kreditur mempertanyakan eksistensi akuntan publik sebagai pihak independen. Krisis moral dalam dunia bisnis yang mengemuka akhir-akhir ini adalah kasus

Kimia Farma dan Bank Lippo, dengan melibatkan kantor-kantor akuntan publik yang selama ini diyakini memiliki kualitas audit tinggi. Kasus Kimia Farma dan

Bank Lippo juga berawal dari terdeteksinya manipulasi dalam laporan keuangan. Kasus lain yang cukup menarik adalah kasus audit PT. Telkom yang melibatkan KAP ”Eddy Pianto & Rekan”, dalam kasus ini laporan keuangan auditan PT.

Telkom tidak diakui oleh SEC (pemegang otoritas pasar modal di Amerika Serikat). Peristiwa ini mengharuskan dilakukannya audit ulang terhadap PT.

Telkom oleh KAP yang lain. (Trisnaningsih 2007). Perilaku tidak etis dari para akuntan masih tetap ada hal ini terlihat dari laporan Dewan Kehormatan IAI untuk tiap-tiap periode selalu adanya kasus pelanggaran etika. Seperti misalnya pada

kongres IAI ke-VIII untuk periode tahun 1994-1998 dilaporkan bahwa pelanggaran tentang obyektivitas, komunikasi, standar teknis dan kerahasiaan. Di

samping diketahui dari laporan Dewan Kehormatan IAI, pelanggaran-pelanggaran etika yang terjadi kadang kala tidak sempat dilaporkan atau diadukan atau bahkan lolos dari pengawasan pihak yang berkompeten.

mereka bekerja secara lebih profesional dengan mengedepankan integritas diri dan profesinya sehingga hasil laporannya benar-benar adil dan transparan. Hal ini

semakin mempengaruhi kepercayaan terhadap profesi akuntan dan masyarakat semakin menyangsikan komitmen akuntan terhadap kode etik profesinya. Hal ini

seharusnya tidak perlu terjadi atau dapat diatasi apabila setiap akuntan mempunyai pemahaman, pengetahuan dan menerapkan etika secara memadai dalam pekerjaan profesionalnya.

Independensi meliputi kepercayaan terhadap diri sendiri yang terdapat pada beberapa orang profesional. Hal ini merupakan bagian integritas profesional.

Independensi berarti sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain.

Seorang auditor dalam melaksanakan tugasnya memperoleh kepercayaan dari

klien dan para pemakai laporan keuangan untuk membuktikan kewajaran laporan

keuangan yang disusun dan disajikan oleh klien. Klien dapat mempunyai kepentingan

yang berbeda, dan mungkin saja bertentangan dengan kepentingan para pemakai

laporan keuangan. Demikian pula, kepentingan pemakai laporan keuangan yang satu

mungkin berbeda dengan pemakai lainnya. Oleh karena itu, dalam memberikan

pendapat mengenai kewajaran laporan keuangan yang diperiksa, auditor harus

bersikap independen terhadap kepentingan klien, pemakai laporan keuangan, maupun

kepentingan akuntan publik itu sendiri.

Independensi merupakan sikap mental, yang berarti adanya kejujuran di

dalam diri akuntan dalam mempertimbangkan fakta-fakta dan adanya pertimbangan yang obyektif tidak memihak di dalam diri akuntan dalam

sehingga akuntan publik harus menghindari faktor-faktor yang dapat mengakibatkan masyarakat meragukan kebebasannya. Independensi penampilan

berhubungan dengan persepsi masyarakat terhadap independensi akuntan publik, serta berpengaruh terhadap loyalitas seorang auditor dalam menjalankan tugas

profesinya.

Komitmen profesi adalah tingkat loyalitas individu dalam pelaksanaan aturan yang memberikan pedoman bagaimana berhubungan dengan

klien, masyarakat, sesama rekan akuntan dan pihak-pihak lain yang berkepentingan. Bagi akuntan publik, sangat penting untuk meyakinkan kualitas

dasar profesionalnya baik kepada klien, masyarakat atau pemakai jasa. Hal ini disebabkan bahwa semenjak awal tenaga profesional telah dididik untuk menjalankan tugas-tugas yang kompleks secara independen dan memecahkan

permasalahan yang timbul dalam pelaksanaan tugas-tugas dengan menggunakan keahlian dan dedikasi mereka secara profesional (Kusbandiyah, 2008)

Berdasarkan uraian diatas, maka penulis tertarik untuk meneliti mengenai :

“Pengaruh Persepsi Profesi, Kesadaran Etis Dan Independensi

Terhadap Komitmen Profesi Akuntan Publik di Kota Medan.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, maka pada penelitian ini akan

dirumuskan masalah-masalah sebagai berikut :

2. Apakah Kesadaran Etis berpengaruh terhadap Komitmen Profesi akuntan publik di kota Medan?

3. Apakah Independensi berpengaruh terhadap Komitmen Profesi akuntan publik di kota Medan?

4. Apakah Persepsi Profesi, Kesadaran Etis dan Independensi auditor mempengaruhi Komitmen Profesi akuntan publik di kota Medan?

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh persepsi profesi terhadap komitmen profesi akuntan publik di kota Medan

2. Untuk mengetahui pengaruh kesadaran Etis terhadap komitmen profesi akuntan publik di kota Medan

3. Untuk mengetahui pengaruh independensi terhadap komitmen profesi

akuntan publik di kota Medan

4. Untuk mengetahui pengaruh persepsi profesi, kesadaran etis dan

independensi auditor terhadap komitmen profesi akuntan publik di kota Medan

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

independensi yang dapat mempengaruhi komitmen profesi akuntan publik.

2. Bagi Peneliti, menambah pemahaman mengenai pengaruh persepsi perofesi, kesadaran etis dan independensi auditor terhadap komitmen

profesi akuntan publik di wilayah Medan Serta untuk mengamalkan ilmu pengetahuan dan mendalami minat dalam bidang ilmu akuntansi keperilakuan yang telah didapat selama kuliah.

3. Bagi masyarakat dan para mahasiswa dapat memberikan pengetahuan mengenai komitmen profesi akuntan publik, baik secara teori maupun

praktek.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Herawati (2007) dengan judul “ Pengaruh Persepsi Profesi dan Kesadaran Etis

Terhadap Komitmen Profesi Akuntan Publik (Survey Pada Kantor Akuntan Publik Wilayah Surakarta)”. Adapun perbedaan penelitian ini dengan penelitian Herawati adalah

1. Variabel Penelitian

Penelitian sebelumnya hanya menggunakan variabel persepsi profesi , dan

kesadaran etis, hasil penelitian dari peneliti sebelumnya adalah persepsi profesi berpengaruh signifikan terhadap komitmen, dan kesadaran etis tidak berpengaruh terhadap komitmen profesi. Jadi Peneliti saat ini menambah satu

Medan, peneliti juga akan melihat apakah independensi juga berpengaruh terhadap komitmen profesi.

2. Tahun Penelitian

Penelitian ini dilakukan pada Tahun 2013 sedangkan penelitian Fahalina pada

Tahun 2007. 3. Lokasi Penelitian

Penelitian sebelumnya dilakukan di wilayah Surakarta, sedangkan Penelitian

ini akan dilakukan di kota Medan. Alasan memilih di kota Medan dikarenakan perkembangan ekonomi di kota Medan bisa di katakan cukup

pesat sehingga membutuhkan auditor untuk mengaudit laporan keuangan perusahaan yang ada di kota Medan, serta terdapat banyaknya Kantor Akuntan Publik (KAP) yang di kota Medan, sehingga dapat menghasilkan

BAB II

TINJAUAN PUSTAKA 2.1 Landasan teori

2.1.1 Komitmen Profesi Akuntan Publik

Dalam suatu organisasi profesi setiap anggota

Komitmen Profesi adalah tingkat loyalitas individu pada profesinya seperti yang dipersepsikan oleh individu tersebut. Sementara, menurut Aranya dan Ferris, (1984) Komitmen profesi adalah suatu kepercayaan dan kemauan usaha yang

sungguh-sungguh serta memelihara keanggotaan terhadap tujuan-tujuan dan nilai-nilai dari profesi,

dituntut untuk memiliki komitmen profesi. Harsanti (2001) menyatakan bahwa komitmen dapat dijadikan landasan daya saing karena organisasi atau perusahaan dengan kayawan yang

memiliki komitmen tinggi, akan mendapatkan keunggulan-keunggulan yang tidak dimiliki organisasi lain.

Menurut Assegaf, (2005) proses komitmen secara konseptual dibedakan menjadi tiga tahap yaitu : (1) karyawan memiliki organisasi yang akan dimasukinya dan organisasi memilih karyawan yang akan dipekerjakan. (2) Pada

tahap ini dapat dilihat bagaimana komitmen seorang karyawan. Apabila komitmennya semakin rendah, berarti terjadi adanya masalah yang menyebakan

komitmen karyawan tersebut menurun. (3) Karyawan dengan komitmen rendah cendrung lebih besar untuk keluar organisasi. Dan dapat dilihat bahwa karyawan ini mempunyai tinggkat absensi yang tinggi, serta kinerja (performace) yang

akan tetap bergabung dengan perusahaan. karyawan ini juga menunjukkan tingkat partisipasi yang besar.

Wibowo (1996) mengungkapkan bahwa tidak ada hubungan antara pengalaman internal auditor dengan komitmen profesi, lama bekerja hanya

mempengaruhi pandangan profesionalisme dan hubungan dengan sesama profesi. Hal ini disebabkan bahwa tenaga professional telah dididik untuk menjalankan tugas-tugas yang kompleks secara independen dan menyelesaikan masalah yang

timbul menggunakan keahlian dan dedikasi mereka secara profesional.

Komitmen profesional yang didasari oleh pemahaman prilaku, sikap dan

orientasi profesional dalam menjalankan tugasnya, merupakan cerminan dari norma-norma, aturan dan kode etik profesinya. Tingkat keinginan untuk mempertahankan sikap yang profesional dapat berbeda-beda antara satu pekerjaan

dengan pekerjaan lainnya tergantung dari persepsi masing-masing individu. Karena itulah didalam asosiasi profesional ditekankan adanya komitmen profesi

yang setinggi-tingginya yang diwujudkan dengan adanya kinerja yang berkualitas sebagai jaminan keberhasilan dalam pelaksanaan pekerjaan yang dihadapi.

Menurut Steer dan Poter (2003), komitmen profesi dipengaruhi oleh

beberapa faktor diantaranya yaitu: faktor yang berhubungan dengan lingkungan kerja dan dipengaruhi oleh pekerjaan nya itu sendiri, Semakin tinggi level

tanggung jawab dan otonomi yang berkaitan dengan pekerjaan tersebut, semakin rendah repetitive, dan semakin menarik pekerjaan tersebut akan lebih tinggi

Persepsi adalah suatu proses yang ditempuh individu untuk

mengorganisasikan dan menafsirkan kesan-kesan indera mereka agar memberikan makna bagi lingkungan mereka (Robbins, 2003 : 160). Dengan demikian, persepsi

dapat diartikan dengan suatu proses seseorang mengorganisasikan dan menginterpretasikan kesan kesan indranya sehingga ia dapat memberikan arti kepada lingkungannya. Namun dalam kehidupan sehari-hari apabila kita

mengatakan persepsi, orang lebih mengindentikkan dengan pandangan artinya bagaimana pandangan terhadap suatu objek, misalnya persepsi terhadap kode etik,

artinya adalah bagaimana pandangan seseorang atas kode etik tersebut, yaitu apa yang dimaksud dengan kode etik, siapa yang memerlukan kode etik dan lain sebagainya yang berkaitan dengan kode etik selain itu yang perlu diperhatikan

adalah bahwa persepsi mungkin berbeda dengan kenyataan yang sebenarnya. 2.1.2Persepsi Profesi

Terdapat beberapa sub proses dalam persepsi yang menunjukkan bahwa

persepsi bersifat kompleks dan interaktif. Sub proses persepsi yang pertama dapat terdiri dari suatu situasi yang hadir pada seseorang yang harus dilihat dan diartikan kemudian, sub proses berikutnya adalah registrasi dan interpretasi dan

umpan balik. Setelah seseorang mengetahui keadaan lingkungan atau situasinya semua keterangan tersebut di daftar dalam ingatan dan pikiran. Berikutnya

mengartikan atau menginterpretasikan tentang semua informasi yang didaftar mengenai lingkungan yang muncul. Proses terakhir orang tersebut akan memberikan umpan balik.

faktor kognitif masing-masing individu auditor tersebut sehingga persepsi auditor satu dengan yang lain akan berbeda (Mar’at, 1991). Apabila seorang auditor

memiliki persepsi atau pandangan positif terhadap profesinya, maka auditor tersebut akan memahami segala sesuatu yang berkaitan dengan profesi yang

digelutinya dan beranggapan bahwa profesinya merupakan profesi yang sangat penting bagi pihak lain sehingga mereka akan melakukan apa yang harus dilakukan secara proporsional. Sementara itu, apabila seorang auditor memiliki

persepsi negatif terhadap profesinya maka auditor tersebut akan beranggapan bahwa profesi yang digelutinya harus menghasilkan bagi dirinya sendiri tanpa

memikirkan dampaknya bagi pihak lain apabila tidak dilaksanakan sesuai dengan kode etik yang berlaku.

2.1.2.1 Faktor-faktor yang Mempengaruhi Persepsi Akuntan Publik

Menurut (Robbins ,2003:160) Faktor-faktor yang mempengaruhi persepsi profesi adalah (1)

Persepsi merupakan hal yang bersifat subjektif, yaitu melibatkan tafsiran

pribadi masing-masing individu, sehingga perlu diketahui faktor-faktor apa saja yang berasal dari dalam individu atau dengan kata lain faktor psikologis yang mempengaruhi persepsi individu.

Pelaku Persepsi, dimana seorang individu memandang pada suatu objek dan mencoba untuk menafsirkan apa yang dilihatnya, maka penafsiran itu dipengaruhi oleh karakteristik pribadi pelaku individu. (2) Target, dimana Karakter seseorang yang akan diamati dapat mempengaruhi apa yang akan

2.1.3 Kesadaran Etis

Menurut (Arens dan loebbecke, 2003:43) Pengertian Etika adalah

perangkat perinsip moral atau nilai yang mencakup hukum dan peraturan, etika bisnis untuk kelompok profesional seperti akuntan publik dan etika untuk anggota suatu organisasi”

Kesadaran etis adalah tanggapan atau penerimaan seseorang terhadap suatu peristiwa moral tertentu melalui suatu proses penentuan yang kompleks

sehingga dia dapat memutuskan apa yang harus dia lakukan pada situasi tertentu (Muawanah dan Indriantoro, 2001). Namun sebenarnya variabel kesadaran etis sendiri belum bisa sepenuhnya digunakan untuk memprediksi perilaku

pengambilan keputusan, karena sebenarnya ada variabel lain yang berinteraksi dengan kesadaran etis yang mempengaruhi perilaku.

Berdasarkan beberapa pengertian tentang kesadaran etis diatas, maka dapat diambil kesimpulan bahwa kesadaran etis akuntan publik merupakan suatu tindakan sadar dari seorang akuntan publik untuk melakukan tidakan professional

pada saat dihadapkan pada suatu keadaan dilema etis profesinya.

2.1.4 Independensi Auditor

Menurut (Triandis, 1971) Independensi auditor adalah sikap tidak memihak kepada kepentingan siapapun dalam melakukan pemeriksaan laporan

keuangan yang dibuat oleh pihak manajemen. Auditor mempunyai kewajiban untuk bersikap jujur tidak saja kepada pihak manajemen, tetapi juga terhadap

Independensi akuntan publik merupakan dasar utama kepercayaan masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang

sangat penting untuk menilai mutu jasa audit. Menurut IFAC (2007), Ada dua jenis independensi yang dikenal, yaitu independensi dalam fakta (independence in

fact) dan independensi dalam penampilan (independence in appearance). Untuk independensi dalam fakta, IFAC menggunakan istilah lain, yaitu independensi dalam pikiran (independece in mind).

Independensi dalam pikiran adalah suatu keadaan pikiran yang memungkinkan pengungkapan suatu kesimpulan tanpa terkena pengaruh yang

dapat mempromosikan penilaian profesional, dan memungkinkan seorang individu bertindak berdasarkan integritas, serta menerapkan objektivitas dan skeptisme profesional. Independensi dalam penampilan adalah penghindaran

fakta dan kondisi yang signifikan sehingga pihak ketiga yang paham dan berfikir rasional dapat menarik kesimpulan bahwa skeptisme profesional, objektivitas, dan

integritas telah dikompromikan.

Selain independensi dalam pikiran dan independensi penampilan, Mautz, (1961:204-205) mengemukakan bahwa independensi akuntan publik juga meliputi

independensi praktisi (practitioner independence) dan independensi profesi (profession independence). Independensi praktisi berhubungan dengan

kemampuan praktisi secara individual untuk mempertahankan sikap yang wajar atau tidak memihak dalam perencanaan program, pelaksanaan pekerjaan verifikasi, dan penyusunan laporan hasil pemeriksaan. Independensi ini mencakup

dan independensi pelaporan. Independensi profesi berhubungan dengan kesan masyarakat terhadap profesi akuntan publik.

Arens dan Loebbecke (1995) mendefinisikan independensi dalam auditing berarti berpegang pada pandangan yang tidak memihak di dalam penyelenggaraan

pengujian audit, evaluasi hasil pemeriksaan, dan penyusunan laporan audit. Sikap tidak memihak ini dapat dibentuk dalam dua sudut pandang yaitu : a. Independensi dalam sikap mental (Independence in fact) yang berarti akuntan

dapat menjaga sikap yang tidak memihak dalam melaksanakan pemeriksaan b. Independensi dalam penampilan (Independence in appearance) yang berarti

akuntan bersikap tidak memihak menurut persepsi pemakai laporan keuangan.

Antara independensi dalam sikap mental dan independensi dalam

penampilan memiliki kaitan yang sangat erat, dimana akuntan dengan independensi dalam sikap mental yang baik dengan sendirinya akan bersikap

tidak memihak menurut persepsi pemakai laporan keuangan.

2.1.4.1Faktor-fakor yang Mempengaruhi Independensi Auditor

Sebagaimana disebutkan dalam penelitianya Abu Bakar,et al, (2005), sedikitnya terdapat enam faktor yang diteliti oleh studi sebelumnya tentang

persepsi independensi auditor. Ke enam faktor tersebut adalah (1) Ukuran besarnya kantor akuntan publik, (2) Tingkat persaingan dalam memberikan layanan jasa auditing kepada klien, (3) Lamanya hubungan audit dalam melayani

kantor akuntan publik kepada klien, (6) Keberadaan komite audit pada perusahaan klien yang semakin ektensif

Auditing memiliki tujuan utama untuk memberi pendapat atau opini atas wajar tidaknya laporan keuangan yang disajikan oleh klien agar bisa dijadikan

acuan bagi pihak–pihak yang berkepentingan untuk melakukan keputusan ekonomi. Dalam melakukan audit untuk menjaga dan meningkatkan profesinya, seorang akuntan publik diharuskan untuk selalu bersikap independen dalam arti

dalam menjalankan tugasnya seorang akuntan publik tidak boleh memihak kepada siapapun, bersikap obyektif dan jujur.

Mempertahankan perilaku independen bagi auditor dalam memenuhi tanggung jawab mereka adalah sangat penting, namun yang lebih penting lagi adalah bahwa pemakai laporan keuangan memiliki kepercayaan atas independensi

itu sendiri. Berubahnya lingkungan audit telah menimbulkan kebutuhan akan perubahan yang cukup besar persyaratan independensi.

2.2 Review Peneliti Terdahulu

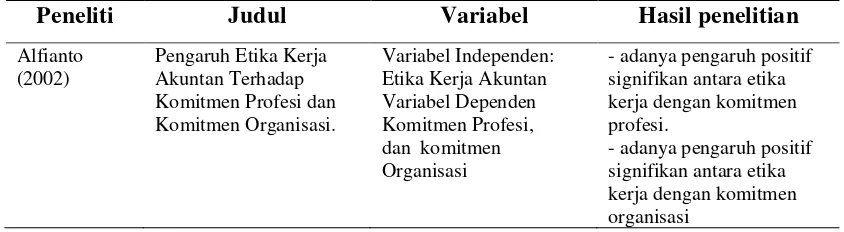

Alfianto (2002) melakukan penelitian mengenai pengaruh etika kerja

akuntan terhadap komitmen profesi dan komitmen organisasi. Hasil penelitiannya menunjukkan adanya pengaruh positif signifikan antara etika kerja dengan

komitmen profesi dan juga adanya pengaruh positif signifikan antara etika kerja dengan komitmen organisasi.

Herawati (2007) melakukan penelitian untuk mengetahui pengaruh

persepsi profesi terhadap komitmen profesi dan menunjukkan tidak ada pengaruh yang signifikan untuk variabel kesadaran etis terhadap komitmen profesi.

Kambara dan Bastian (2009) melakukan penelitian tentang etika kerja akuntan terhadap komitmen profesi dan komitmen organisasi. Hasil penelitiannya

menunjukkan bahwa etika kerja akuntan berpengaruh positif terhadap komitmen profesi dan etika kerja akuntan berpengaruh positif terhadap komitmen organisasi

Novianti dan Gunawan (2010) melakukan penelitian untuk mengetahui

Pengaruh etika kerja islam dan etika bisnis terhadap komitmen organisasi dengan komitmen profesi sebagai variabel intervening. Hasil penelitiannya menunjukkan

bahwa etika kerja kerja Islam dan etika bisnis berpengaruh positif terhadap komitmen profesinya dan juga terhadap komitmen organisasi pengaruh antara etika kerja Islam dan etika bisnis terhadap komitmen organisasi melalui komitmen

profesi menunjukkan adanya pengaruh positif.

Uyar and Özer (2011) melakukan penelitian yang berjudul “The ethical

orientation and professional commitment: An empirical examination on Turkish

accountants”. Hasil penelitian mereka yaitu ethical orientation, ethical awareness

dan ethical decision berperngaruh terhadap professional commitment.

Tabel 2.1 Review Peneliti Terdahulu

Peneliti Judul Variabel Hasil penelitian

Alfianto Etika Kerja Akuntan Variabel Dependen Komitmen Profesi, dan komitmen Organisasi

- adanya pengaruh positif signifikan antara etika kerja dengan komitmen profesi.

Herawati (2007)

Pengaruh Persepsi Profesi Dan Kesadaran Etis terhadap Komitmen Profesi Akuntan Publik (Survey Pada Kantor

Variabel Dependen : Komitmen Profesi - Persepsi profesi dan

kesadaran etis ( Studi Empiris pada Kantor Akuntan Publik

- Etika kerja akuntan berpengaruh positif terhadap komitmen profesi

- Etika kerja akuntan berpengaruh positif islam dan etika bisnis terhadap komitmen Etika kerja dan etika bisnis

Variabel dependen : Komitmen organisasi Variabel intervening : Komitmen profesi

etika kerja kerja Islam dan etika bisnis berpengaruh

BAB III

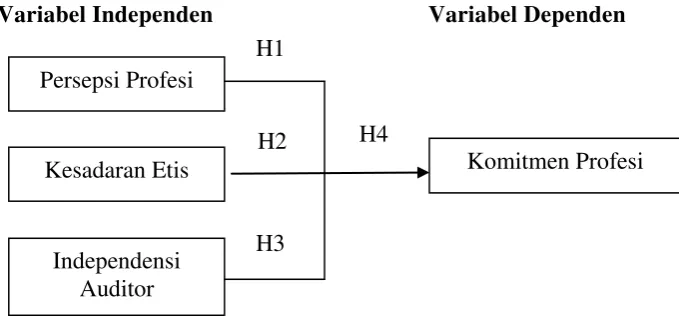

KERANGKA KONSEP DAN HIPOTESIS 3.1Kerangka Konsep

Variabel Independen Variabel Dependen

Gambar 3.1 Kerangka Konsep

Kerangka konseptual merupakan suatu kesatuan kerangka pemikiran yang

utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah penelitian yang menjelaskan tentang variabel, hubungan antara

variabel-variabel secara teoritis yang berhubungan dengan hasil penelitian yang terdahulu yang kebenarannya dapat diuji secara empiris. (

Persepsi profesi merupakan cara pandang individu terhadap profesi yang

digelutinya. Persepsi ini merupakan pandangan individu terhadap suatu profesi. Di dalam persepsi ada yang dikenal dengan teori atribusi, dimana teori ini pada

dasarnya mengemukakan bahwa apabila kita mengamati perilaku seorang individu, kita harus berusaha menentukan apakah perilaku itu karena penyebab internal atau eksternal, atau dengan kata lain teori atribusi ini menjelaskan cara

kita menilai seseorang secara berlainan, bergantung pada makna apa yang kita hubungkan ke suatu perilaku tertentu. Apabila seseorang mempunyai persepsi

Iskandar ; 2008:55).

Komitmen Profesi Persepsi Profesi

Kesadaran Etis

Independensi Auditor

H4 H1

positif terhadap suatu profesi, maka dia akan beranggapan bahwa profesi tersebut baik, dan sebaliknya apabila persepsi terhadap suatu profesi adalah negatif, maka

anggapan terhadap profesi tersebut akan negatif juga. Dengan persepsi positif yang dimiliki seseorang akan berdampak pada peningkatan loyalitas terhadap

profesi atau peningkatan terhadap komitmen profesi orang tersebut dikarenakan persepsi positif akan menumbuhkan rasa bangga dan bertanggungjawab terhadap profesi yang digelutinya sehingga terbentuklah loyalitas terhadap profesi.

Selain variabel persepsi profesi, variabel kesadaran etis juga mempunyai pengaruh terhadap komitmen profesi. Kesadaran etis dioperasionalisasikan

sebagai kemampuan individu untuk mengevaluasi dan mempertimbangkan nilai-nilai etika dalam suatu kejadian. Semakin tinggi kesadaran etis yang dimiliki seseorang, maka orang tersebut akan mampu memutuskan sesuai dengan apa yang

harus dilakukan dengan benar sekalipun dihadapkan pada situasi dilematis. Hal ini tentunya akan berhubungan dengan loyalitas seseorang terhadap profesinya atau

terhadap komitmen profesi yang dimiliki seseorang.

Dalam behavioral accounting (Siegel dan Marconi, 1989) mengatakan bahwa

variabel personalitas dapat berinteraksi dengan cognitive style untuk mempengaruhi

pengambilan keputusan. Dimana variabel personalitas mengacu pada sikap dan

keyakinan individual, sedangkan cognitive style mengacu pada cara atau metoda

dengan mana individu menerima, menyimpan, memproses, dan mentransformasikan

informasi kedalam tindakannya. Selain itu, kedua aspek ini juga berhubungan dekat

dengan keberhasilan maupun kegagalan auditor dalam menjalankan tugasnya.

Semua variabel diatas berpengaruh dengan variabel komitmen profesi akuntan publik,

karena seorang akuntan dapat dikatakan sebagai akuntan yang mempunyai komitmen harus

etika yang baik sehingga dapat memutuskan apa yang baik dilakukan apabila dihadapkan pada

suatu permasalahan.

3.2Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan

tertentu yang telah terjadi atau akan terjadi (Mudrajat, 2009 : 59). Hipotesis merupakan

pernyataaan mengenai konsep yang dapat dinilai benar atau salah jika menunjuk pada suatu

fenomena yang diamati dan diuji secara empiris.

3.2.1 Pengaruh Persepsi Profesi Terhadap Komitmen Profesi Akuntan Publik

Komitmen profesi merupakan loyalitas seseorang untuk bekerja sesuai

dengan prosedur-prosedur tertentu dalam menjalankan tugasnya. Loyalitas yang dimaksud adalah sebuah kemauan dengan usaha yang sungguh-sungguh demi kepentingan profesinya.

Persepsi profesi merupakan suatu pandangan terhadap suatu profesi yang digelutinya (Robbins, 2003). Apabila seseorang memiliki persepsi positif terhadap

profesinya maka akan berdampak pada peningkatan loyalitas terhadap profesinya, serta akan menumbuhkan rasa bangga dan bertanggung jawab terhadap profesinya sehingga terbentuk loyalitas terhadap profesinya.

Berdasarkan keterangan diatas apabila seorang auditor memiliki persepsi positif terhada profesinya maka akan semakin tinggi komitmen yang dimilikinya

terhadap profesi yang digelutinya. Dengan demikian dapat dirumuskan hipotesis penelitian sebagai berikut :

3.2.2 Pengaruh Kesadaran Etis Terhadap Komitmen Profesi Akuntan Publik Kesadaran etis merupakan sebagai cara salah satu cara individu untuk

mengevaluasi dan mempertimbangkan nilai-nilai etika pada suatu kejadian. Apabila semakin tinggi kesadaran etis yang dimiliki oleh seorang auditor, maka

auditor tersebut akan mampu memutuskan sesuai dengan prosedur-prosedur tugas yang dijalaninya (Muwanah dan Indrianto, 2007). Hal ini akan berpengaruh terhadap loyatilas seorang auditor sehingga auditor tersebut memiliki komitmen

yang tinggi.

Dengan demikian dapat dirumuskan hipotesis penelitian sebagai berikut :

H2 : Kesadaran Etis berpengaruh terhadap Komitmen Profesi Akuntan Publik

3.2.3 Pengaruh Independensi auditor terhadap Komitmen profesi akuntan publik

Independensi auditor merupakan kejujuran dalam diri auditor dan tidak

memihak dalam menyatakan pendapatnya. Independensi akuntan publik juga merupakan dasar utama kepercayaan masyarakat pada akuntan publik dan merupakan

salah satu faktor yang sangat penting untuk menilai mutu jasa audit (Trisnaningsih,

2007), Sehingga apabila seorang auditor memiliki rasa kejujuran yang tinggi maka auditor tersebut akan semakin loyal atau mempunyai komitmen yang tinggi terhadap profesi yang digelutinya.

Dengan demikian dapat dirumuskan hipotesis penelitian sebagai berikut : H3 : Independensi auditor berpengaruh terhadap Komitmen Profesi Akuntan

3.2.4 Pengaruh Persepsi Profesi, Kesadaran Etis, dan Independensi Auditor Terhadap Komitmen Profesi Akuntan Publik

Komitmen profesi pada dasarnya merupakan pandangan yang berintikan loyalitas, tekad dan harapan seseorang dengan dituntun oleh sistem nilai atau

norma yang akan mengarahkan orang tersebut untuk bertindak atau bekerja sesuai dengan prosedur prosedur tertentu dalam menjalankan tugasnya.

Persepsi profesi merupakan cara pandang individu terhadap profesi yang

digelutinya. Dengan persepsi positif yang dimiliki seseorang akan berdampak pada peningkatan loyalitas terhadap profesi atau peningkatan terhadap komitmen

profesi orang tersebut dikarenakan persepsi positif akan menumbuhkan rasa bangga dan bertanggungjawab terhadap profesi yang digelutinya sehingga terbentuklah loyalitas terhadap profesi.

Selain variabel persepsi profesi, variabel kesadaran etis juga mempunyai pengaruh terhadap komitmen profesi. Kesadaran etis dioperasionalisasikan

sebagai kemampuan individu untuk mengevaluasi dan mempertimbangkan nilai-nilai etika dalam suatu kejadian. Semakin tinggi kesadaran etis yang dimiliki seseorang, maka orang tersebut akan mampu memutuskan sesuai dengan apa yang

harus dilakukan dengan benar. Hal ini tentunya akan berhubungan dengan loyalitas seseorang terhadap profesinya atau terhadap komitmen profesi yang

dimiliki seseorang.

Seorang auditor yang memiliki sikap independen akan berperilaku independen dalam penampilanya, artinya seorang auditor dalam menjalankan

pengguna laporan keuangan semakin tidak percaya atas laporan keuangan yang dihasilkan auditor dan opini auditor tentang laporan keuangan perusahaan yang

diperiksa menjadi tidak ada nilainya. Kredibilitas seorang auditor tergantung tidak hanya pada independensi dalam fakta, tetapi juga tergantung pada independensi

dalam persepsi/penampilan, guna menjaga dan mempertahankan kepercayaan publik akan profesinya sebagai auditor (Pany dan Reckers,1980).

Dengan demikian dapat dirumuskan hipotesis penelitian sebagai berikut :

BAB IV

METODE PENELITIAN 4.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian eksplanasi (Explanatory Research)

dengan prosedur pengujian hipotesis (Hypothesis Testing) untuk menjawab permasalahan dan tujuan penelitian. Pengambilan data dilakukan dengan metode survey. Metode survei adalah metode (penelitian) yang menggunakan kuisioner

sebagai instrumen utama untuk mengumpulkan data (Nazir, 2003).

4.2 Lokasi Penelitian

Untuk memperoleh data yang mendukung tersusunnya penelitian ini, penulis akan melakukan survei pada kantor akuntan publik yang berlokasi di

Medan. Penelitian ini tidak terlepas dari beberapa keterbatasan, meskipun demikian keterbatasan tersebut diharapkan tidak akan mengurangi manfaat yang

ingin dicapai dari penelitian ini.

4.3 Populasi dan Sampel Penelitian

“Populasi adalah keseluruhan subjek penelitian” (Arikunto, 2002: 108). Populasi penelitian ini adalah keseluruhan auditor yang bekerja pada Kantor

Akuntan Publik (KAP) di wilayah Medan. Terdapat 20 (dua puluh) Kantor Akuntan Publik di wilayah Medan yang dijadikan objek penelitian.

Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang

pertimbangan tertentu” (Suharyadi, 2004:332). Pertimbangan tersebut didasarkan pada kepentingan atau tujuan penelitian.

Sampel yang akan digunakan dalam penelitian ini adalah auditor-auditor pada Kantor Akuntan Publik (KAP) di wilayah Medan yang memenuhi kriteria

sebagai berikut:

1. Auditor yang bekerja pada KAP di Wilayah Medan.

2. Auditor yang mempunyai pengalaman kerja minimal enam bulan. Dipilih

telah bekerja enam bulan, karena telah memiliki waktu dan pengalaman untuk beradaptasi serta menilai kondisi lingkungan kerjanya.

Jadi sampel yang diambil dalam penelitian ini ada 34 auditor dari seluruh KAP di kota Medan.

4.4 Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan melakukan

survey lapangan yaitu dengan menyebarkan kuesioner. Kuisioner akan diberikan kepada seluruh kantor akuntan Publik (KAP) dikota Medan. Berdasarkan data dari Ikatan Akuntan Publik Indonesia (IAPI), kantor akuntan publik di kota Medan

berjumlah 20 (dua puluh). Adapun tahapan dalam penyebaran dan pengumpulan kuisioner dibagi dalam dua tahap, yaitu pertama adalah melakukan penyebaran

kuisioner kepada seluruh auditor yang menjadi sampel penelitian, kemudian menunggu pengisian kuisioner tersebut. kedua adalah pengambilan kuisioner yang telah diisi oleh responden untuk dilakukan pengolahan data. Hal ini dilakukan

lebih akurat dari responden. Kuesioner yang digunakan dalam penelitian ini bersumber dari penelitian Herawati (2007) dan Trisnaningsih (2007).

4.5 Defenisi Operasional dan Metode Pengukuran Variabel 4.5.1 Defenisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel/konstrak dengan cara memberikn arti atau menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2003:126).

Pada penelitian ini, peneliti menggunakan skala likert untuk pengukuran variabel. Skala likert didesain untuk menelaah seberapa kuat subjek setuju atau tidak setuju dengan pernyataan pada skala 5 (lima) (Sekaran, 2000).

Ada 4 (empat) variabel penelitian yaitu komitmen profesi (Y) sebagai variabel dependen, dan sebagai variabel independennya adalah persepsi profesi

(X1), kesadaran etis (X2) dan independensi Auditor (X3).

1. Komitmen Profesi Akuntan Publik

Komitmen profesi akuntan publik adalah suatu kepercayaan dan penerimaan pada tujuan dan nilai dalam suatu organisasi dan/atau profesi,

kemauan untuk melakukan usaha yang dibutuhkan bagi organisasi dan/atau profesi, keinginan untuk menjaga anggota, dengan organisasi dan/atau profesi (Aranya dan Ferris, 1984).

(2) kompetensi profesi auditor yang mengandung 7 item pertanyaan. Masing-masing item pertanyaan diukur dengan menggunakan skala Likert 5 poin, dimana

semakin mengarah ke poin 1 menunjukkan komitmen profesi semakin rendah dan mengarah ke poin 5 menggambarkan bahwa komitmen profesi semakin tinggi.

Setiap item pertanyaan diadopsi dari kuesioner penelitian yang dilakukan oleh Herawati (2007)

2 . Persepsi profesi

Persepsi profesi adalah sebagai proses seseorang untuk memahami

lingkungan yang meliputi orang, objek, symbol, dan sebagainya yang melibatkan proses kognitif. Proses kognitif merupakan proses pemberian arti yang melibatkan tafsiran pribadi terhadap rangsangan yang muncul dari objek tertentu.

Indikator yang digunakan untuk mengukur komitmen profesi ada dua macam yaitu (1) Standar teknis yang terdiri dari 4 item pertanyaan (2)

Kompetensi dan kehati-hatian professional yang terdiri dari 6 item pertanyaan. Masing-masing item pertanyaan diukur dengan menggunaka skala Likert 5 poin, dimana semakin mengarah ke poin 1 menunjukkan persepsi profesi semakin

rendah dan mengarah ke poin 5 menggambarkan bahwa persepsi profesi semakin tinggi. Setiap item pertanyaan kuesioner diadopsi dari penelitian Herawati (2007)

3. Kesadaran Etis

Muawanah dan Nur indriantoro (2001) menyatakan bahwa kesadaran etis

memutuskan apa yang harus dia lakukan pada situasi tertentu. Namun sebenarnya variabel kognitif kesadaran etis sendiri belum bisa sepenuhnya digunakan untuk

memprediksi perilaku pengambilan keputusan, karena sebenarnya ada variabel lain yang berinteraksi dengan kesadaran etis yang mempengaruhi perilaku.

Indikator yang digunakan untuk mengukur kesadaran etis ada satu macam yaitu kesadaran auditor terhadap profesinya. Item pertanyaan diukur dengan menggunaka skala Likert 5 poin, dimana semakin mengarah ke poin 1

menunjukkan kesadaran etis auditor semakin rendah dan mengarah ke poin 5 menggambarkan bahwa kesadaran etis auditor semakin tinggi. Semua item

pertanyaan dari kuesioner diadopsi dari penelitian yang dilakukan oleh Herawati (2007)

4. Independensi Auditor

Independensi merupakan kepercayaan terhadap diri sendiri yang terdapat

pada beberapa orang profesional. Independensi auditor merupakan dasar utama masyarakat pada profesi akuntan publik dan merupakan salah satu faktor yang sangat penting untuk menilai mutu jasa audit.

Indikator yang digunakan untuk mengukur independensi auditor ada tiga macam yaitu (1) penyusunan program audit terdiri dari 3 item pertanyaan, (2)

pemeriksaan laporan audit mengandung 4 item pertanyaan, (3) pelaporan audit terdiri dari 3 item pertanyaan. Masing-masing item pertanyaan diukur dengan menggunaka skala Likert 5 poin, dimana semakin mengarah ke poin 1

pertanyaan di adopsi dari kuesioner penelitian yang dilakukan oleh Trisnaningsih (2007)

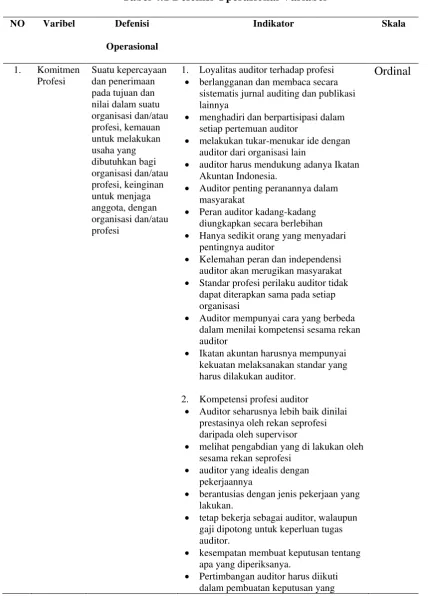

Tabel 4.1 Defenisi Operasional Variabel

NO Varibel Defenisi

1. Loyalitas auditor terhadap profesi • berlangganan dan membaca secara

sistematis jurnal auditing dan publikasi lainnya

• menghadiri dan berpartisipasi dalam setiap pertemuan auditor

• melakukan tukar-menukar ide dengan auditor dari organisasi lain

• auditor harus mendukung adanya Ikatan Akuntan Indonesia.

• Auditor penting peranannya dalam masyarakat

• Peran auditor kadang-kadang diungkapkan secara berlebihan • Hanya sedikit orang yang menyadari

pentingnya auditor

• Kelemahan peran dan independensi auditor akan merugikan masyarakat • Standar profesi perilaku auditor tidak

dapat diterapkan sama pada setiap organisasi

• Auditor mempunyai cara yang berbeda dalam menilai kompetensi sesama rekan auditor

• Ikatan akuntan harusnya mempunyai kekuatan melaksanakan standar yang harus dilakukan auditor.

2. Kompetensi profesi auditor

• Auditor seharusnya lebih baik dinilai prestasinya oleh rekan seprofesi daripada oleh supervisor

• melihat pengabdian yang di lakukan oleh sesama rekan seprofesi

• auditor yang idealis dengan pekerjaannya

• berantusias dengan jenis pekerjaan yang lakukan.

• tetap bekerja sebagai auditor, walaupun gaji dipotong untuk keperluan tugas auditor.

• kesempatan membuat keputusan tentang apa yang diperiksanya.

• Pertimbangan auditor harus diikuti dalam pembuatan keputusan yang

signifikan.

• menjamin laporan keuangan yang diaudit sesuai dengan Standar Akuntansi Keuangan.

• menjamin laporan keuangan yang diaudit tidak ada penyimpangan yang disengaja secara material

• menjamin laporan keuangan yang diaudit telah dilaporkan secara efisien • menjamin semua kecurangan material

dapat dideteksi

2. Kompetensi dan kehati-hatian professional

• Menjamin pendapatnya sesuai dengan kriteria yang ditentukan.

• menjamin pemeriksaan dokumen perusahaan sesuai dengan bukti yang sah • menjamin sistem pengendalian intern

perusahaan yang diaudit berjalan dengan memuaskan.

• Menjamin kelangsungan hidup

perusahaan masa yang akan datang tidak diragukan

• menjamin semua tindakan yang salah telah dikonfirmasi secara signifikan (cukup berarti) kepada lembaga yang berwenang.

• menjamin perusahaan berjalan secara efisien

Kesadaran auditor terhadap profesinya • akuntan publik seharusnya memiliki

kewajiban terbatas yang telah ditetapkan undang-undang.

• pelaksanaan tugasnya harus sesuai dengan standar profesional Akuntan Publik yang berlaku.

• memiliki anggota yang sudah berpengalaman kerja

• tidak mengaudit perusahaan klien yang masih ada hubungan saudara

• ketidakterlibatan dalam usaha /pekerjaan lain yang dapat menimbulkan

pertentangan kepentingan dalam pelaksanaan jasa profesional. • Tidak menerima keuntungan dari

pekerjaan profesionalnya selain dari honorarium yang pantas.

• Tidak menetapkan honorarium berdasar manfaat yang akan diperoleh kliennya • Tidak boleh mendapatkan klien yang

telah diaudit oleh kantor akuntan publik lain dengan cara menawarkan/

menjanjikan fee yang lebih rendah daripada fee yang diterima dari kantor

klien

• Tidak menawarkan jasanya secara tertulis kepada calon klien, kecuali atas permintaan calon klien yang

bersangkutan

1. Penyusunan program audit bebas campur tangan pimpinan

2. Penyusunan program mau menerapkan prosedur yang dipilih

3. Penyusunan program audit bebas dari usaha pihak lain, selain untuk proses pemeriksaan yang disediakan 4. Pemeriksaan langsung dan bebas

mengakses semua yang berhubungan dengan tugas audit

5. Pemeriksaan aktif bekerjasama dengan manajerial

6. Pemeriksaan bebas dari usaha manajerial untuk memilih kegiatan yang akan diperiksan atau menentukan dapat diterimanya pembuktian

7. Pemeriksaan bebas darikepentingan pribadi untuk membatasi pemeriksaan tertentu atau orang tertentu

8. Pelaporan bebas dari kewajiban memodifikasi pengaruh fakta yang dilaporkan pada pihak tertentu 9. Pelaporan menghindari praktek untuk

meniadakan persoalan penting dari laporan formal ke laporan informal yang disenangi

10. Pelaporan menghindari bahasa/istilah ganda dengan sengaja atau tidak

Ordinal

4.6Metode Analisis Data 4.6.1 Teknik Analisis Data

Model penelitian ini menggunakan model regresi linier berganda. Model regresi linier berganda adalah model regresi yang memiliki lebih dari satu variabel

independen. ”Model regresi linier berganda dikatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi- asumsi klasik statistik baik multikolinieritas, autokorelasi dan heterokedastisitas”

(Lubis, 2007: 45).

Persamaan regresi linier berganda yaitu :

Keterangan :

Y = Komitmen Profesi X1

X

= Persepsi Profesi 2

X

= Kesadaran Etis 3

α = Konstanta

= Independensi ε = error

β1, β2 dan β3 = koefisien regresi yang menunjukkan perubahan variabel dependen berdasarkan pada variabel independen.

4.6.2 Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrumen kuesioner harus dilakukan pengujian kualitas terhadap data yang diperoleh.

Pengujian ini bertujuan untuk mengetahui apakah instrumen yang digunakan valid dan reliable sebab kebenaran data yang diolah sangat menentukan kualitas hasil penelitian.

4.6.2.1 Uji Validitas

”Uji validitas digunakan untuk mengukur valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid atau sah jika pertanyaan pada kuesioner mampu mengungkapkan apa yang seharusnya diukur”(Ghozali, 2005). Untuk mengukur

validitas dapat dilakukan dengan cara melakukan korelasi antar skor butir pertanyaan dengan total skor konstruk atau variabel. Suatu item pertanyaan

dikatakan valid jika rhitung lebih besar dari r kritis (r hitung > r kritis). Atau apabila

nilai sig. (2 tailed) < taraf signifikan (α) sebesar 0,05 maka instrument

4.6.2.2 Uji Reliabilitas

”Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk” ( Ghozali 2005). Uji reliabilitas ini dilakukan untuk menguji konsistensi data dalam jangka waktu tertentu, yaitu

untuk mengetahui sejauh mana pengukuran yang digunakan dapat dipercaya/ diandalkan. Suatu instrumen dikatakan reliable/andal jika alat ukur tersebut memberikan hasil yang konsisten, pada waktu dan kondisi yang berbeda (Sekaran,

2000).

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang

terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu . Untuk mengukur reliabilitas dilakukan dengan uji statistik Cronbach Alpha. Suatu

variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha>0,60.

(Sujarweni, 2007).

4.6.3 Uji Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada analisis

asumsi klasik yang sering digunakan yaitu uji multikolinearitas, uji heteroskedastisitas, uji normalitas, uji autokorelasi dan uji linearitas. Tidak ada

ketentuan yang pasti tentang urutan uji mana dulu yang harus dipenuhi. Analisis dapat dilakukan tergantung pada data yang ada. Dalam penelitian ini uji asumsi klasik yang di pakai adalah uji normalitas, uji multikolinearitas, dan uji

4.6.3.1 Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui apakah analisis antara variabel

dependen dan variabel independen mempunyai distribusi normal. Normalitas merupakan pengujian, apakah dalam sebuah model regresi, variabel dependen,

variabel independen atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi datanya normal atau mendekati normal. Untuk menguji normalitas dalam penelitian ini dengan menggunakan uji

kolmogorov-smirnov. ”Dasar pengambilan keputusan adalah jika probabilitas signifikannya diatas 0,05 maka model regresi memenuhi asumsi normalitas”

(Ghozali, 2005).

4.6.3.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antar variabel independen dalam model regresi. Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel bebasnya ada tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan variance

inflation factor (VIF), serta dengan menganalisis matrik korelasi variabel-variabel

independen. Nilai cutoff yang umum dipakai untuk menunjukkan adanya “multikolonieritas adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10

4.6.3.3 Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi mengandung perbedaan variansi residu dari kasus pengamatan satu ke pengamatan lainnya mempunyai nilai tetap, jika tidak memiliki perbedaan maka

disebut homoskedastisitas dan jika memiliki perbedaan maka disebut heteroskedastisitas. Kebanyakan data Cross Section mengandung situasi

heterokodastisitas karena data ini menghimpun data yang mewakili berbagai

ukuran (kecil, sedang dan besar). Model regresi yang baik adalah model regresi yang memiliki homokedastisitas bukan heteroskedastisitas. Cara mendeteksi ada

tidaknya heteroskedastisitas adalah dengan dilakukan Uji Park. Uji ini dilihat dari nilai koefisien parameter variabel independen yang tidak signifikan, sehingga bisa diambil kesimpulan tentang tidak terjadi heteroskedastisitas. (Ghozali, 2005).

4.6.4 Pengujian Hipotesis

Pengujian Hipotesis adalah suatu prosedur yang dilakukan dengan tujuan memutuskan apakah menerima atau menolak hipotesis mengenai parameter populasi atau sampel.

4.6.4.1Koefisien Determinasi

Koefisien determinasiadalah perbandingan antara variasi Y atau variabel dependen yang dijelaskan oleh variabel independen secara bersama-sama dibanding dengan variasi total Y. Jika selain varibel independen, semua variabel

akan bernilai 1. Ini berarti seluruh variasi variabel dependen dapat dijelaskan oleh variabel penjelas yang dimasukkan ke dalam model.

Tidak ada ukuran yang pasti berapa besarnya adjusted R square untuk mengatakan bahwa suatu pilihan variabel sudah tepat. Jika semakin besar atau

mendekati 1, maka model makin tepat. Semakin besar n (ukuran sampel) maka nilai cenderung makin kecil.

4.6.4.2 Uji F

Untuk menguji Ha maka digunakan Uji F. Uji F dilakukan untuk

menujukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model regresi berganda mempunyai pengaruh secara bersama- sama terhadap variabel dependen (Ghozali, 2005:84). Kriteria yang digunakan dalam

menerima atau menolak hipotesis adalah :

a. Ha diterima apabila F-hitung > F-tabel, pada α = 5% dan nilai p-value < level

of significant sebesar 0,05

b. Ha ditolak apabila F-hitung < F-tabel, pada α = 5% dan nilai p-value > level

of significant sebesar 0,05.

4.6.4.3 Uji t-test

uji t-test ini dilakukan untuk mengetahui seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen.

a. Ha diterima apabila t-hitung > t-tabel, pada α = 5%

BAB V

HASIL PENELITIAN DAN PEMBAHASAN 5.1 Hasil Penelitian

5.1.1 Gambaran Umum Objek Penelitian

Penelitian ini terdiri dari empat variabel penelitian yaitu Persepsi Profesi, Kesadaran Etis dan Independensi Auditor sebagai variabel independen, dan Komitmen Profesi, sebagai variabel dependen.

Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada

responden pada setiap Kantor Akuntan Publik (KAP). Responden dalam penelitian ini adalah auditor yang bekerja di Kantor Akuntan Publik (KAP) di kota Medan. Jumlah Kantor Akuntan Publik (KAP) di kota Medan berdasarkan

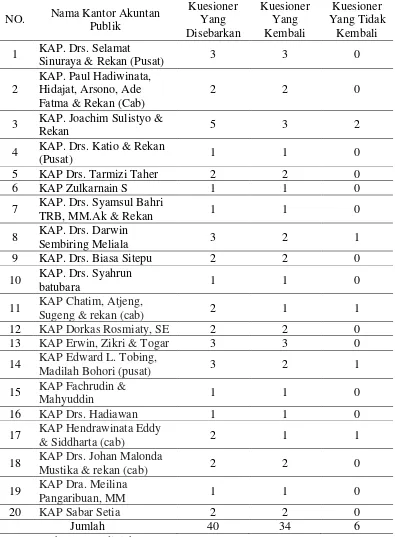

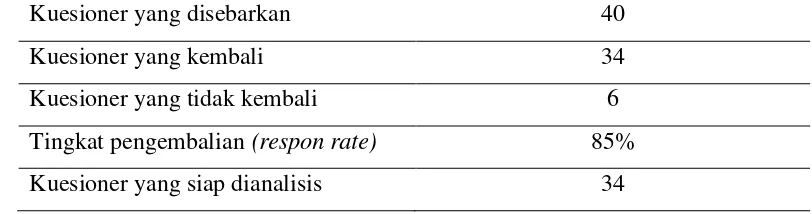

data Ikatan Akuntan Publik Indonesia (IAPI) adalah 20 Kantor Akuntan Publik (KAP). Jumlah kuesioner yang telah disebar berjumlah 40 kuesioner ke 20 Kantor

Akuntan Publik (KAP). Namun, yang kembali dan dapat diolah berjumlah 34 kuesioner.

Minimnya jumlah kuesioner yang dapat diolah dikarenakan beberapa hal

yaitu penolakan - penolakan oleh beberapa KAP dengan alasan kesibukan, auditor sedang berada di luar kota dan tidak menerima mahasiswa yang mengadakan

penelitian serta keterbatasan waktu yang dimiliki peneliti. Penyebaran kuesioner dilakukan pada bulan April 2013.

Gambaran pendistribusian dan pengembalian kuesioner penelitian ini,

Tabel 5.1

Daftar Distribusi Kuesioner

NO. Nama Kantor Akuntan Publik Fatma & Rekan (Cab)

2 2 0