PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN BERDASARKAN SIKLUS HIDUP PERUSAHAAN PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BEI PERIODE 2017-2021

TESIS

Ditulis untuk memenuhi Sebagian Persyaratan dalam menempuh Gelar Magister Manajemen

Nama : ERVINNA NPM : 214641009 Konsentrasi : Keuangan

PROGRAM STUDI MAGISTER MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS TRIDINANTI

2023

LEMBAR PERSETUJUAN KOMISI PEMBIMBING TESIS

Tesis ini Telah Disetujui Untuk Diujikan

PENGARUH STRUKTUR MODAL TERHADAP NILAI PERUSAHAAN BERDASARKAN SIKLUS HIDUP PERUSAHAAN PADA PERUSAHAAN PERTAMBANGAN

YANG TERDAFTAR DI BEI PERIODE 2017-2021 Nama : Ervinna

NPM : 214641009 Konsentrasi : Keuangan

Judul Tesis : Pengaruh Struktur Modal Terhadap Nilai Perusahaan Berdasarkan Siklus Hidup Perusahaan Pada Perusahaan Pertambangan Yang Terdaftar di BEI Periode 2017-2021

Menyetujui : Pembimbing Tesis

Tanggal ...Pembimbing I : ...

Dr.M.Ima Andriyani,SE.,M.Si NIDN : 0201018001

Tanggal ...Pembimbing II : ...

(Dr.Yohan Naftali,ST.,MT) NIDN : 0215067703

Mengetahui :

Dekan FEB Kaprodi MM

Dr.Msy. Mikial, SE., M.Si., Ak.,CA.,CSRS Dr. Sari Sakarina, SE.,M.M

NIDN : 0205026401 NIDN : 0214038501

Tanggal ... Tanggal ...

Scanned by TapScanner

v

ABSTRAK

Penelitian ini bertujuan untuk meneliti pengaruh struktur modal terhadap nilai perusahaan berdasarkan siklus hidup perusahaan pertambangan yang terdaftar di BEI Periode 2017-2021. Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2017- 2021. Pengambilan sampel dilakukan dengan metode purposive sampling, yaitu dengan menggelompokkan perusahaan ke dalam tahapan siklus hidup berdasarkan rata-rata pertumbuhan penjualan. Sampel dalam penelitian ini sebanyak delapan perusahaan. Penelitian ini menggunakan sumber data sekunder yaitu laporan keuangan perusahaan pertambangan pada tahun 2017-2021 yang bersumber dari website BEI (www.idx.co.id) atau website masing-masing perusahaan untuk periode 2017-2021 . Metode analisis data menggunakan Statistik Deskriptif, Uji overall model fit, Analisis Regresi Logistik, Uji Hipotesis yang terdiri dari Uji t, dan Koefisien Determinasi (R Square). Hasil penelitian menujukkan bahwa struktur modal pada tahap start up, growth, dan mature berpengaruh positif signifikan terhadap nilai perusahaan. Stuktur modal pada setiap tahapan siklus hidup perusahaan tersebut berbeda-beda, semakin besar struktur modal maka kinerja perusahaan semakin meningkat.

Kata Kunci: Struktur Modal, Nilai Perusahan, Siklus Hidup Perusahaan, Perusahaan Pertambangan.

vi

ABSTRACT

This study aims to examine the effect of capital structure on company value based on the life cycle of mining companies listed on the IDX for the 2017-2021 period. The population in this study are all mining companies listed on the Indonesia Stock Exchange (IDX) in 2017-2021. Sampling was carried out using purposive sampling method, namely by grouping companies into life cycle stages based on average sales growth. The sample in this study were eight companies. This study uses a secondary data source, namely the financial statements of mining companies in 2017-2021 which are sourced from the IDX website (www.idx.co.id) or the website of each company for the 2017-2021 period. Methods of data analysis using Descriptive Statistics, Overall model fit test, Logistic Regression Analysis, Hypothesis Test which consists of t test, and Coefficient of Determination (R Square). The results of the study show that the capital structure at the start-up, growth, and mature stages has a significant positive effect on firm value. The capital structure at each stage of the company's life cycle is different, the greater the capital structure, the higher the company's performance.

Keywords: Capital Structure, Company Value, Company Life Cycle, Mining Company.

vii

KATA PENGANTAR

Puji dan syukur kami panjatkan kehadirat Allah SWT, karena hanya dengan rahmat karunia-Nya tesis ini dapat diselesaikan dengan baik. Tesis ini disusun sebagai salah satu syarat untuk memenuhi tugas kurikuler dalam memperoleh gelar Magister, Program Studi Magister Manajemen Fakultas Ekonomi dan Bisnis Universitas Tridinanti Palembang.

Tujuan penelitian ini adalah untuk mengetahui Pengaruh Struktur Modal Terhadap Nilai Perusahaan Berdasarkan Siklus Hidup Perusahaan Pada Perusahaan Pertambangan yang Terdaftar di BEI Periode 2017-2021 baik secara langsung maupun tidak langsung. Hasil penelitian ini diharapkan dapat berguna bagi calon investor dalam berinvestasi.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada : 1. Ketua Yayasan Pendidikan Nasional Tridinanti Palembang Bapak Prof. Ir.

H. Machmud Hasjim, M.ME.

2. Rektor Universitas Tridinanti Palembang Ibu Dr. Ir. Hj. Manisah, M.P.

3. Dekan Fakultas Ekonomi dan Bisnis Universitas Tridinanti Palembang Ibu Dr. Msy. Mikial, S.E., M.Si., Ak., CA., CSRS.

4. Direktur Program Pasca Sarjana Magister Manajemen Universitas Tridinanti Palembang Bapak Dr. Djatmiko Noviantoro, S.E,. M.Si.

5. Ketua Program Studi Magister Manajemen Universitas Tridinanti Palembang Ibu Dr. Sari Sakarina, S.E., M.M.

6. Ibu Dr.M.Ima Andriyani, SE.,M.Si selaku pembimbing pertama yang telah memberikan nasihat, saran dan komentar yang membangun di sepanjang proses penelitian, dan dukungan beliau untuk penyelesaian tesis ini.

7. Dr. Yohan Naftali,ST.,MT selaku pembimbing kedua yang terus memberikan dorongan, nasihat, bimbingan, diskusi serta mengoreksi, masih menyempatkan waktu disela kesibukan untuk menerima dan berdiskusi kepada penulis.

8. Dosen dan Staff MM Universitas Tridinanti Palembang yang sangat membantu dalam proses perkuliahan dan dalam penyelesaian Tesis ini.

viii

9. Ungkapan terima kasih dan penghargaan yang sangat spesial penulis haturkan dengan rendah hati dan rasa hormat kepada suami (Fauzi) dan anak-anakku tercinta (Muhammad Ariq Ramadhan dan Afif Alkhalifi Zikri ) atas doa, pengorbanan dan pengertian yang luar biasa,

10. Seluruh keluarga terutama Orang Tua,Mertua dan saudara-saudaraku yang senantiasa memberikan semangat dan doa yang tiada tara.

11. Diah Wijayanti sahabat seperjuangan yang banyak membantu dan mendukung dalam menyelesaikan tesis ini

12. Rekan-rekan se-almameter MM Universitas Tridinanti Palembang Angkatan 46 atas kebersamaannya.

13. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu penulis hingga tesis ini selesai.

Penulis menyadari bahwa tesis ini masih terdapat sejumlah kekurangan yang merupakan kelemahan penulis dalam melaksanakan tugas penelitian ini. Dengan segala hormat, segala bentuk kekurangan penulis tersebut mohon dapat dikoreksi oleh pembaca.

Palembang, Maret 2023 Yang menyatakan,

Ervinna

ix

DAFTAR ISI

LEMBAR PERSETUJUAN. ... ii

LEMBAR PENGESAHAN. ... iii

SURAT PERNYATAAN. ... iv

ABSTRAK. ... v

ABSTRACT. ... vi

PENGANTAR. ... vii

DAFTAR ISI. ... ix

DAFTAR TABEL... xii

DAFTAR GAMBAR. ... xiii

DAFTAR LAMPIRAN. ... xiv

RIWAYAT HIDUP. ... xv

MOTTO. ... xvi

BAB I PENDAHULUAN. ... 1

1.1 Latar Belakang Masalah... 1

1.2 Identifikasi Masalah. ... 9

1.3 Batasan Masalah. ... 10

1.4 Rumusan Masalah. ... 10

1.5 Tujuan Penelitian. ... 11

1.6 Kegunaan Penelitian. ... 11

1.7 Kegunaan Teoritis. ... 11

1.8 Kegunaan Praktis. ... 11

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN. ... 13

2.1 Kajian Pustaka. ... 13

2.1.1 Pengertian Nilai Perusahaan. ... 13

2.1.1.1 Indikator Nilai Perusahaan. ... 14

2.1.1.2 Tujuan dan Manfaat Nilai Perusahaan. ... 16

2.1.2 Pengertian Struktur Modal. ... 16

x

2.1.2.1 Indikator Struktur Modal... 17

2.1.2.2 Manfaat Struktur Modal. ... 18

2.1.3 Siklus Hidup Perusahaan. ... 19

2.1.31 Tahap Start Up. ... 20

2.1.3.2 Tahap Growth. ... 21

2.1.3.3 Tahap Mature. ... 22

2.1.3.4 Tahap Decline. ... 22

2.2 Hasil Penelitian Yang Relevan. ... 23

2.3 Kerangka Berpikir. ... 25

2.4 Hipotesis Penelitian. ... 28

BAB III METODE PENELITIAN. ... 30

3.1 Tempat dan Waktu Penelitian. ... 30

3.2 Desain Penelitian. ... 31

3.3 Populasi dan Sampel. ... 31

3.3.1 Populasi. ... 31

3.3.2 Sampel. ... 34

3.4 Sumber dan Teknik Pengumpulan Data. ... 36

3.4.1 Sumber Data... 36

3.4.2 Teknik Pengumpulan Data... 37

3.5 Variabel dan Definisi Operasional. ... 37

3.6 Teknik Analisa Data. ... 39

3.6.1 Statistik Deskriptif... 40

3.6.2 Menilai Keseluruhan Model (Overall Model Fit). ... 40

3.6.3 Menguji Kelayakan Model Regresi. ... 41

3.6.4 Analisis Regresi Logistik yang terbentuk. ... 41

3.6.5 Matriks Klasifikasi. ... 42

3.7 Pengujian Hipotesis. ... 43

3.7.1 Koefisien Determinasi (R2). ... 44

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. ... 45

4.1 Hasil Penelitian. ... 45

4.1.1 Objek Penelitian. ... 45

4.1.2 Analisis Statistik Deskriptif. ... 45

4.1.3 Menilai Keseluruhan Model (Overall Model Fit). ... 46

4.1.4 Menguji Kelayakan Model Regresi. ... 49

4.1.5 Analisis Regresi Logistik yang Terbentuk. ... 51

4.1.6 Matriks Klasifikasi. ... 52

4.1.7 Pengujian Hipotesis. ... 53

4.1.8 Koefisien Diterminasi. ... 55

4.2 Pembahasan... 56

BAB VKESIMPULAN DAN SARAN. ... 60

5.1 Kesimpulan. ... 60

5.2 Saran. ... 60

DAFTAR PUSTAKA. ... 62

LAMPIRAN. ... 65

xii

DAFTAR TABEL

Tabel 1.1 Tingkat Pertumbuhan Penjualan Dalam Siklus Hidup Perusahaan. .. 6

Tabel 1.2 Data Struktur Modal ,Siklus Perusahaan,Nilai Perusahaan Pada Perusahaan Pertambangan Periode 2017-2021. ... 7

Tabel 2.1 Penelitian Yang Relevan ... 23

Tabel 3.1 Jadwal Penelitian... 30

Tabel 3.2 Daftar Populasi... 32

Tabel 3.3 Kriteria Pengambilan Sampel ... 35

Tabel 3.4 Sampel Penelitian ... 36

Tabel 3.5 Definisi Operasional Variabel Penelitian ... 38

Tabel 4.1 Hasil Analisis Statistik Deskriptif. ... 45

Tabel 4.2 Hasil Uji Overall Model Fit Struktur Modal Tahap Start up. ... 47

Tabel 4.3 Hasil Uji Overall Model Fit Struktur Modal Tahap Growth. ... 48

Tabel 4.4 Hasil Uji Overall Model Fit Struktur Modal Tahap Mature. ... 48

Tabel 4.5 Hasil Uji Kelayakan Model Regresi. ... 50

Tabel 4.6 Hasil Analisis Regresi Logistik. ... 51

Tabel 4.7 Hasil Klasifikasi Tabel. ... 53

Tabel 4.8 Hasil Uji t... 54

Tabel 4.9 Hasil Uji Koefisien Determinasi. ... 55

xiii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 28

xiv

DAFTAR LAMPIRAN

Lampiran 1 Data Tabulasi Penelitian. ... 65 Lampiran 2 Hasil Perhitungan SPSS (Logistic Regression) Tahap Start Up. ... 66 Lampiran 3 Hasil Perhitungan SPSS (Logistic Regression) Tahap Growth. ... 70 Lampiran 4 Hasil Perhitungan SPSS (Logistic Regression) Tahap Start Mature. 75

xv

RIWAYAT HIDUP

Ervinna, dilahirkan di Tanjung Gelam, 10 bulan April tahun 1984, merupakan anak pertama dari pasangan Muhammad Nasir dan Rohati pada tahun 2011 menikah dengan Fauzi dan telah dikaruniai dua orang anak yaitu Muhammad Ariq Ramadhan dan Afif Alkhalifi Zikri

Sekolah Dasar diselesaikan pada tahun 1996 di SD Negeri Tanjung Gelam, Sekolah Menengah Pertama Negeri 3 Tebing Gerinting diselesaikan pada tahun 1999 dan selanjutnya Sekolah Menengah Atas PGRI Indralaya. Pada tahun 2010 masuk Sekolah Tinggi Ilmu Administrasi Annisa Dwi Salfaridzi Palembang Jurusan Ilmu Pemerintah dan lulus pada tahun 2014, dan tahun 2021 memasuki Program Pascasarjana Magister Manajemen Universitas Tridinanti Palembang.

Tahun 2005 – 2009 bekerja sebagai Staff Humas Fakultas MIPA Universitas Sriwijaya, pada tahun 2009-2011 bekerja sebagai Staff Akademik Fakultas MIPA Universitas Sriwijaya dan Pada Tahun 2011 sampai dengan sekarang bekerja sebagai Staff Administrasi Pengelola Keuangan Fakultas MIPA Universitas Sriwijaya.

xvi

MOTTO

Berusahalah untuk tidak menjadi manusia yang berhasil, Tapi berusahalah menjadi manusia yang berguna

(Albert Einstein)

Jangan pernah menyalahkan siapapun dalam hidupmu. Orang baik memberimu kebahagiaan. Orang jahat memberimu pengalaman. Orang terburuk memberimu

pelajaran. Dan orang terbaik memberimu kenangan."

66

TAHAP START UP

Logistic Regression

Case Processing SummaryUnweighted Casesa N Percent

Selected Cases Included in Analysis 40 100.0

Missing Cases 0 .0

Total 40 100.0

Unselected Cases 0 .0

Total 40 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding Original Value Internal Value

.00 0

1.00 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 55.051 -.200

2 55.051 -.201

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 55.051

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

67 Classification Tablea,b

Observed

Predicted

Nilai Perusahaan

Percentage Correct

.00 1.00

Step 0 Nilai Perusahaan .00 22 0 100.0

1.00 18 0 .0

Overall Percentage 55.0

a. Constant is included in the model.

b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant -.201 .318 .399 1 .528 .818

Variables not in the Equation

Score df Sig.

Step 0 Variables Struktur Modal .681 1 .409

D1 (Start UP) 3.636 1 .057

Overall Statistics 3.679 2 .159

Block 1: Method = Enter

68 Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant Struktur Modal D1 (Start UP)

Step 1 1 51.308 -.414 -.001 1.443

2 51.291 -.417 -.001 1.545

3 51.291 -.417 -.001 1.548

4 51.291 -.417 -.001 1.548

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 55.051

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 3.760 2 .153

Block 3.760 2 .153

Model 3.760 2 .153

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square Nagelkerke R Square

1 51.291a .090 .120

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 6.476 8 .594

69 Contingency Table for Hosmer and Lemeshow Test

Nilai Perusahaan = .00 Nilai Perusahaan = 1.00

Total Observed Expected Observed Expected

Step 1 1 3 2.646 1 1.354 4

2 3 2.544 1 1.456 4

3 3 2.503 1 1.497 4

4 3 2.483 1 1.517 4

5 3 2.472 1 1.528 4

6 1 2.459 3 1.541 4

7 2 2.452 2 1.548 4

8 2 2.441 2 1.559 4

9 2 1.012 2 2.988 4

10 0 .988 4 3.012 4

Classification Tablea

Observed

Predicted

Nilai Perusahaan Percentage Correct

.00 1.00

Step 1 Kinerja Perusahaan .00 20 2 90.9

1.00 12 6 33.3

Overall Percentage 65.0

a. The cut value is .500

70 Variables in the Equation

B S.E. Wald df Sig.

Exp(B )

95% C.I.for EXP(B) Lower Upper Step

1a

Struktur Modal

-.001 .004 .045 1 .832 .999 .992 1.007 D1 (Start

UP)

1.548 .940 2.712 1 .100 4.700 .745 29.642 Constant -.417 .571 .533 1 .465 .659

a. Variable(s) entered on step 1: Struktur Modal, D1 (Start UP).

TAHAP GROWTH

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 40 100.0

Missing Cases 0 .0

Total 40 100.0

Unselected Cases 0 .0

Total 40 100.0

a. If weight is in effect, see classification table for the total number of cases.

71 Dependent Variable Encoding

Original Value Internal Value

.00 0

1.00 1

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 55.051 -.200

2 55.051 -.201

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 55.051

c. Estimation terminated at iteration number 2 because parameter estimates changed by less than .001.

Classification Tablea,b

Observed

Predicted

Nilai Perusahaan Percentage Correct

.00 1.00

Step 0 Nilai Perusahaan .00 22 0 100.0

1.00 18 0 .0

Overall Percentage 55.0

a. Constant is included in the model.

b. The cut value is .500

72 Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant -.201 .318 .399 1 .528 .818

Variables not in the Equation

Score df Sig.

Step 0 Variables Struktur Modal .681 1 .409

D2 (Growth) .242 1 .622

Overall Statistics 1.113 2 .573

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant Struktur Modal D2 (Growth)

Step 1 1 53.897 .286 -.003 -.435

2 53.885 .320 -.003 -.444

3 53.885 .321 -.004 -.444

4 53.885 .322 -.004 -.444

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 55.051

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

73 Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 1.166 2 .558

Block 1.166 2 .558

Model 1.166 2 .558

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 53.885a .029 .038

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 7.542 8 .479

Contingency Table for Hosmer and Lemeshow Test Nilai Perusahaan = .00 Nilai Perusahaan = 1.00

Total Observed Expected Observed Expected

Step 1 1 2 2.839 2 1.161 4

2 4 2.487 0 1.513 4

3 4 2.385 0 1.615 4

4 2 2.336 2 1.664 4

5 2 2.299 2 1.701 4

6 2 2.145 2 1.855 4

7 2 1.993 2 2.007 4

8 2 1.909 2 2.091 4

9 1 1.850 3 2.150 4

10 1 1.756 3 2.244 4

74 Classification Tablea

Observed

Predicted

Nilai Perusahaan Percentage Correct

.00 1.00

Step 1 Nilai Perusahaan .00 17 5 77.3

1.00 9 9 50.0

Overall Percentage 65.0

a. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step

1a

Struktur Modal

-.004 .004 3.588 1 .037 .996 .989 1.004 D2

(Growth)

-.444 .677 .431 1 .511 .641 .170 2.415

Constant .322 .592 .295 1 .587 1.379

a. Variable(s) entered on step 1: Struktur Modal, D2 (Growth).

75

TAHAP MATURE

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 40 100.0

Missing Cases 0 .0

Total 40 100.0

Unselected Cases 0 .0

Total 40 100.0

a. If weight is in effect, see classification table for the total number of cases.

Dependent Variable Encoding Original Value Internal Value

.00 0

1.00 1

Block 0: Beginning Block

76 Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 53.841 -.400

2 53.841 -.405

3 53.841 -.405

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 53.841

c. Estimation terminated at iteration number 3 because parameter estimates changed by less than.001.

Classification Tablea,b

Observed

Predicted

Nilai Perusahaan Percentage Correct

.00 1.00

Step 0 Nilai Perusahaan .00 24 0 100.0

1.00 16 0 .0

Overall Percentage 60.0

a. Constant is included in the model.

b. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 0 Constant -.405 .323 1.578 1 .209 .667

77 Variables not in the Equation

Score df Sig.

Step 0 Variables Struktur Modal 1.799 1 .180

D3 (Mature) 3.492 1 .062

Overall Statistics 4.220 2 .121

Block 1: Method = Enter

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant Struktur Modal D3 (Mature)

Step 1 1 49.561 -.334 -.003 1.321

2 49.457 -.245 -.004 1.350

3 49.455 -.229 -.004 1.344

4 49.455 -.229 -.004 1.344

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 53.841

d. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 4.386 2 .112

Block 4.386 2 .112

Model 4.386 2 .112

78 Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 49.455a .104 .140

a. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 12.556 8 .128

Contingency Table for Hosmer and Lemeshow Test Nilai Perusahaan = .00 Nilai Perusahaan = 1.00

Total Observed Expected Observed Expected

Step 1 1 3 3.271 1 .729 4

2 4 2.921 0 1.079 4

3 4 2.721 0 1.279 4

4 4 2.620 0 1.380 4

5 3 2.536 1 1.464 4

6 2 2.491 2 1.509 4

7 2 2.466 2 1.534 4

8 0 2.396 4 1.604 4

9 1 1.502 3 2.498 4

10 1 1.076 3 2.924 4

79 Classification Tablea

Observed

Predicted

Nilai Perusahaan Percentage Correct

.00 1.00

Step 1 Nilai Perusahaan .00 22 2 91.7

1.00 11 5 31.3

Overall Percentage 67.5

a. The cut value is .500

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

95% C.I.for EXP(B) Lower Upper Step

1a

Struktur Modal

-.004 .050 4.720 1 .004 .996 .986 1.006 D3

(Mature)

1.344 .956 1.975 1 .160 3.834 .588 24.985

Constant -.229 .630 .132 1 .717 .795

a. Variable(s) entered on step 1: Struktur Modal, D3 (Mature).

62

DAFTAR PUSTAKA

Anggraini, Anggi Ratna. 2012. Pengaruh Siklus Hidup dan Ukuran Perusahaan Terhadap Manajemen Laba (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011). Universitas Brawijaya: Malang.

Arifin, Agus Zainul. 2018. Manajemen Keuangan. Yogyakarta : Zahir Publishing.

Arifin, Zaenal. 2009. Pengaruh Daur Hidup Perusahaan Terhadap Keputusan Struktur Modal. Jurnal Media Riset Bisnis dan Manajemen, Vol.9, No.2, Hal.113-134.

Brigham dan Weston. 1981. Essential of Managerial Finance. 5th Edition, The Dryden Press: New York.

Cahyo, Heru. 2020. Siklus Hidup, Diversifikasi dan Kinerja Perusahaan: Studi Pada Perusahaan Multi Bisnis di Indonesia. Disertasi. Universitas Islam Indonesia: Yogyakarta.

Cempakasari, Erika Putri (2019) Dinamika struktur modal sepanjang siklus hidup perusahaan manufaktur di indonesia. Masters thesis, Institut Pertanian Bogor.

Damodaran, A. 2011. Corporate Finance: Theory and Practice. John Wiley and Son: New York.

. 2001. Corporate Finance: Theory and Practice. New York: John Wiley and Son.

Fama, E. F., and K. R. French. 2001. Disappearing Dividens: Changing Firm Characterictics or Lower Propensity to Pay. Journal of Financial Economiv, Vol, 60 (1): 3-43.

Frielinghaus, B. Mostert, dan C. Firer. 2005. Capital Structure and the Firm’s Stage. Graduate School of Business University of Cape Town.

Felicia Ongkarina, Pingky, Violin Erina Natalia, Rita Juliana. 2019. Siklus Hidup Perusahaan dan Kendala Keuangan. Jurnal Manajemen dan Bisnis Sriwijaya, Vol. 17, No. 4. E-ISSN: 1412-4521.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program IBM SPSS 23, Edisi 8. Semarang: Badan Penerbit Universitas Diponegoro

Harmono. 2015. Manajemen Keuangan: Berbasis Balance Scorecard. Jakarta: PT.

Bumi Aksara.

63 . 2017. Manajemen Keuangan: Berbasis Balance Scorecard. Jakarta: PT. Bumi

Aksara.

Indrarini, Silvia. 2019. Nilai Perusahaan Melalui Kualitas Laba (Good Governance dan Kebijakan Perusahaan). Surabaya: Scopindo Media Pustaka.

Indriyani, Eka. 2017. Pengaruh Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan. Akuntabilitas: Jurnal Ilmu Akuntansi Volume 10 (2), ISSN: 1979-858X, Hal. 333-348.

Fahmi, Irham. 2014. Manajemen Keuangan Perusahaan dan Pasar Modal. Jakarta:

Mitra Wacana Media.

Kesuma, Ali. 2009. Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Publicdi BursaEfek Indonesia. Jurnal Manajemen DanKewirausahaan, Vol.11, No. 1.

Mudjijah, S., Khalid, Z., & Astuti, D.A.S. 2019. Pengaruh Kinerja Keuangan dan Struktur Modal Terhadap Nilai Perusahaan yang Dimoderasi Variabel Ukuran Perusahaan. Jurnal Akuntansi dan Keuangan, Vol. 8, No. 1, Hal.

41-56.

Novitasari, Reza., dan Krisnando. 2021. Pengaruh Struktur Modal, Pertumbuhan Perusahaan, dan Firm Size Terhadap Nilai Perusahaan Pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2017-2020. Jurnal Akuntansi dan Manajemen, Vol. 18, No. 2. E-ISSN:

2527-8320.

Prasasti, Nikita Hayu. 2018. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan (Studi Empiris pada Perusahaan Real Estate dan Property yang Terdaftar di BEI 2011-2016).Universitas Islam Indonesia:

Yogyakarta.

Quinn, Robert E., dan Kim Cameron. 1983. Organizational Life Cycle and Shifting Criteria of Effectiveness: Some Preliminary Evidence.

Management Science, Vol. 29, No. 1, Hal. 33-51.

Rizal, Indri Adelina & Sebrina, Nurzi. 2019. Pengaruh Siklus Hidup Perusahaan Dalam Memoderasi Hubungan Manajemen Laba dan Cost of Equity Capital (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2017). Jurnal Eksplorasi Akuntansi, Vol. 1, No. 3, Hal: 1013-1032. E-ISSN: 2656 – 3649.

64 Roring, R. dan Sautma Ronni. 2014. Pengaruh Biaya Agensi dan Siklus Hidup Perusahaan terhadap Kebijakan Dividen pada Industri Manufaktur. Jurnal Finesta, Vol.2, No.2, Hal. 63-67.

Safitri, Maria. 2014. Analisis Pengaruh Struktur Modal, Likuiditas dan Efektivitas Terhadap Nilai Perusahaan dan Profitabilitas Sebagai Variabel Intervening Pada Perusahaan Manufaktur (studi Pada Perusahaan Manufaktur yang Listing di BEI 2009-2013). Universitas Diponegoro.

Savitri, Enni. 2014. Analisis Pengaruh Leverage dan Siklus Hidup Terhadap Manajemen Laba Pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi, Vol. 3, No. 1.

Schori, Thomas R. dan Michael L. Garee. 1998. Like Products, Companies have Life Cycle. Marketing Views,32 (13), 4.

Sudana, I Made. 2019. Manajemen Keuangan Teori dan Praktik. Jawa Timur:

Airlangga University Press.

Sugeng, Bambang. 2017. Manajemen Keuangan Fundamental. Yogyakarta:

Deepublish.

Sugiyono. 2016. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

. 2018. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suranto, V., &Walandouw,S. 2017. Analisis Pengaruh Struktur Modal dan Kinerja Keuangan Terhadap Nilai Perusahaan Pada Perusahaan Perbankan di Bursa Efek Indonesia. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi 5 (2), 1031-1040.

Tia Ardianty Aulia, Nining Ika Wahyuni, Indah Purnamawati. 2018. Pengaruh Struktur Modal Terhadap Kinerja Perusahaan Berdasarkan Siklus Hidup Perusahaan. Jurnal Ekonomi Bisnis dan Akuntansi, Vol. 1, Hal. 69-75. E- ISSN: 2355-4665.

Tika Ayu Lestari, Arief Yulianto, 2017. Pengujian Deviden Life Cycle Theory di Indonesia. Jurnal Analisis manajemen. Vol.6, No. 4, Hal. 411-422.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Saat ini perkembangan dunia bisnis menciptakan persaingan yang semakin ketat dan kompetitif antar perusahaan. Situasi ekonomi ini menyebabkan perusahaan diharuskan memiliki kinerja yang baik untuk mempertahankan keberlangsungan hidupnya dan meningkatkan pertumbuhan perusaahan.

Berdirinya suatu perusahaan tentu memiliki tujuan yang ingin dicapai. Tujuan utama perusahaan adalah memaksimalkan laba (profit oriented) dan mensejahterakan para pemegang saham (stakeholder) dengan cara meningkatkan nilai perusahaan (Tia et al, 2018).

Nilai perusahaan yang baik akan menarik minat para investor untuk menanamkan modalnya pada perusahaan, terutama pada perusahaan go public yang terdaftar di Bursa Efek Indonesia. Perusahaan yang melakukan go public mempunyai tujuan untuk melakukan ekspansi usaha dan bersaing pada skala global. Pasar modal bagi perusahaan merupakan tempat untuk memperoleh dana melalui sumber pendanaan eksternal. Hal ini merupakan upaya perusahaan untuk melakukan jejaring untuk memperoleh pendanaan, sehingga kegiatan operasional perusahaan dapat dijamin dengan terpenuhinya dari sumber pendanaan tersebut (Heru, 2022). Pendanaan tersebut diperoleh dari sumber pendanaan internal (internal financing) maupun pendanaan eksternal (external financing). Sumber pendanaan internal berasal dari laba yang ditahan dan penyusutan (depresiasi),

2 sedangkan sumber dana eksternal berasal dari pinjaman atau hutang (debt financing) dan modal sendiri (equity financing).

Perusahaan yang memiliki nilai perusahaan tinggi akan menumbuhkan rasa kepercayaan dari pihak-pihak yang terkait dengan perusahaan tersebut maupun dari masyarakat luas. Hal ini disebabkan karena nilai perusahaan yang tinggi menunjukkan kinerja perusahaan baik, sehingga perusahaan dengan nilai perusahaan yang baik merupakan perusahaan dengan kinerja yang baik dan memiliki tingkat pengembalian yang baik pula (Maria, 2014).

Menurut Suranto & Walandouw, (2017) nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan suatu perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan dapat memberikan kemakmuran bagi pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga sahamnya maka semakin tinggi pula nilai perusahaan. Nilai perusahaan sangat ditentukan oleh komposisi hutang dan ekuitas dalam struktur modal perusahaan tersebut.

Struktur modal suatu perusahaan menunjukkan sumber pendanaan finansial perusahaan yang berasal dari hutang dan modal sendiri. Perusahaan yang struktur modalnya optimal maka menghasilkan tingkat pengembalian yang optimal pula, sehingga tidak hanya perusahaan yang mendapat keuntungan, tetapi pemegang saham juga akan mendapatkan keuntungan tersebut, sedangkan bila stuktur modalnya tidak optimal maka akan timbul biaya modal yang terlalu besar sehingga biaya hutang semakin besar (Tia et al., 2018).

3 Struktur modal dapat digunakan para calon investor sebagai dasar untuk menanamkan investasinya ke dalam perusahaan karena variabel ini menggambarkan modal sendiri, total hutang dan total aset dimana ketiganya dimanfaatkan oleh mereka untuk melihat tingkat risiko, tingkat pengembalian (return) dan pendapatan (revenue) yang akan diterima oleh perusahaan. Tingkat risiko, tingkat pengembalian (return) dan pendapatan (revenue) perusahaan dapat mempengaruhi tinggi rendahnya permintaan akan saham dimana hal tersebut juga akan mempengaruhi nilai perusahaan (Mudjijah et al., 2019).

Dalam penelitian ini memasukkan siklus hidup perusahaan sebagai variabel kontrol karena ada kemungkinan pengaruh struktur modal dengan nilai perusahaan tergantung pada daur hidup perusahaan. Menurut Frielinghaus et al (2005), struktur modal berkaitan dengan siklus hidup (life cycle) perusahaan.

Kebutuhan rasio hutang akan berbeda-beda sesuai dengan tahapan hidup perusahaan karena kebutuhan pendanaan dapat berubah sesuai dengan kondisi perusahaan.

Pemahaman tentang siklus hidup diperlukan perusahaan dalam menganalisis kebutuhan pendanaan. Sumber pendanaan mencerminkan pada tahap apa perusahaan itu berada. Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang tinggi kencenderungan penggunaan hutang sebagai sumber dana eksternal yang lebih besar dibandingkan perusahaan-perusahaan yang tingkat pertumbuhannya penjualanya rendah (Savitri, 2014).

Dalam menjalankan bisnis, kemampuan perusahaan untuk bertumbuh sangat penting bagi perkembangan ekonomi. Perusahaan mengalami pertumbuhan

4 dari satu tahapan ke tahapan lainnya sehingga membentuk suatu siklus hidup perusahaan. Menurut Dickinson (2011) mengkalsifikasikan siklus hidup perusahaan ke dalam lima tahap, yaitu tahap introduction, gorwth, maturity, shake-out dan decline. Pada tiap tahapan, perusahaan memiliki karakteristik ekonomi yang berbeda-beda sehingga memiliki kebutuhan pendanaan, ketersediaan sumber pendanaan, dan biaya modal yang beragam (Owen dan Yawson, 2010). Siklus hidup dapat menjadi salah satu variabel yang dapat menjelaskan kegiatan perusahaan menjadi lebih jelas, tidak terkecuali dalam penentuan hutang yang berujung pada struktur modal perusahaan. Dengan memperoleh laba yang maksimal maka perusahaan dikatakan memiliki kinerja perusahaan yang baik sehingga nilai perusahaan pun dianggap baik (Savitri, 2014).

Bursa Efek Indonesia (BEI) sebagai salah satu regulator dan penyelenggara perdagangan di Pasar Modal Indonesia menyediakan berbagai solusi produk Data Pasar yang dikembangkan untuk memberikan informasi kepada publik agar dapat membuat keputusan yang tepat. Salah satu sektor yang terdapat didalam BEI adalah sektor pertambangan. Sektor pertambangan dapat dijadikan penopang dalam hal pembangunan ekonomi karena menyediakan sumber daya energi yang diperlukan untuk pertumbuhan perekonomian nasional.

Perusahaan tambang merupakan komoditas tambang unggulan di Indonesia yang produknya dibutuhkan market dalam dan luar negeri. Terbukanya peluang pertumbuhan perusahaan yang bergerak pada sektor tersebut ditunjukkan dengan adanya dukungan dari pemerintah dalam hal menciptakan iklim investasi

5 yang kondusif serta potensi alam Indonesia yang kaya akan sumber daya mineralnya. Pendanaan atau permodalan dijadikan isu utama terkait dengan adanya pengembangan perusahaan pada sektor pertambangan terutama pada perusahaan yang sudah go public karena sifat dan karakteristik yang dimiliki oleh sektor atau industri tersebut yang padat modal atau memerlukan biaya investasi yang sangat besar, berjangka panjang, padat resiko atau sarat risiko serta adanya ketidakpastian yang tinggi atau besar.

Penelitian ini dilatar belakangi oleh penelitian terdahulu, diantaranya adalah penelitian yang dilakukan oleh Tia, et al., 2018, hasil penelitian menunjukkan bahwa struktur modal pada tahap start up, growth, dan mature berpengaruh positif signifikan terhadap kinerja perusahaan. Dimana, struktur modal pada setiap tahapan siklus hidup perusahaan tersebut berbeda-beda, semakin besar struktur modal maka kinerja perusahaan semakin meningkat, sehingga nilai suatu perusahaan pun akan semakin baik.

Penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Noviana (2016) yang menyatakan bahwa variabel siklus hidup perusahaan berpengaruh secara signifikan terhadap struktur modal. Oleh karena itu, struktur modal yang optimal dan dapat meningkat nilai perusahaan. Sedangkan, penelitian yang dilakukan oleh Heru Cahyo (2020) menemukan bahwa siklus hidup pada tahap pertumbuhan berpengaruh positif dan signifikan, pada tahap dewasa tidak berpengaruh dan pada tahap penurunan juga tidak berpengaruh. Penelitian lain yang dilakukan oleh Irawan dan Kusuma (20190 menunjukkan bahwa struktur

6 modal tidak berpengaruh terhadap nilai perusahaan. Artinya apabila perusahaan mengubah struktur modalnya maka nilai perusahaan tidak akan terpengaruh.

Berikut ini tabel tingkat pertumbuhan penjualan dalam tahapan siklus hidup perusahaan :

Tabel 1.1

Tingkat Pertumbuhan Penjualan Dalam Siklus Hidup Perusahaan Tahap Siklus Hidup Perusahaan Rata-rata Pertumbuhan Penjualan

Start Up >50%

Growth 10% - 49,9%

Mature 0 – 9,9%

Decline < 0%

Tabel 1.1 di atas menunjukkan pengukuran daur hidup yang mengacu pada metode Agrawal dan Gup (1996) dalam Arifin (2009) yang mengelompokkan daur hidup perusahaan berdasarkan pertumbuhan penjualan kumulatif dalam lima tahun terakhir. Pertumbuhan Penjualan adalah perbandingan dari perubahan (kenaikan ataupun penurunan) dalam jumlah total penjualan pada aktiva akhir tahun terhadap awal tahun. Pertumbuhan penjualan dinyatakan dalam satuan persentase. Berikut ini adalah data struktur modal, siklus hidup perusahaan dan nilai perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021 :

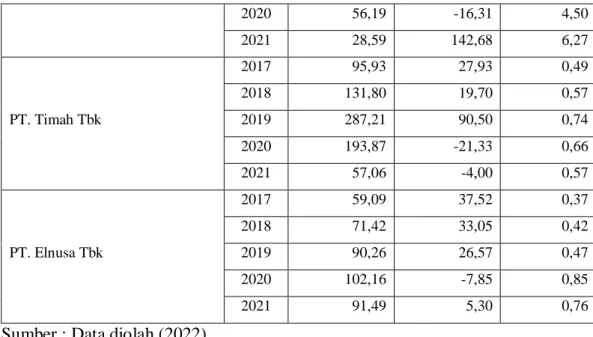

7 Tabel 1.2

Data Struktur Modal, Siklus Hidup Perusahaan, dan Nilai Perusahaan Pada Perusahaan Pertambangan Periode 2017-2021

Nama Perusahaan Tahun

Struktur Modal

(%)

Siklus Hidup Perusahaan

(%)

Nilai Perusahaan

(x)

PT. Aneka Tambang Tbk

2017 62,32 38,96 0,88

2018 68,73 99,48 0,96

2019 66,52 29,62 1,07

2020 66,65 -16,34 1,87

2021 57,97 40,45 0,37

PT. Citra Mineral Investindo Tbk

2017 192,87 48,97 1,55

2018 117,95 176,42 2,44

2019 91,71 94,48 2,01

2020 19,71 11,55 3,02

2021 17,31 5,38 3,11

PT. Citatah Tbk

2017 117,87 -15,62 0,72

2018 124,59 20,73 0,75

2019 149,75 -46,17 0,72

2020 202,02 -32,05 0,77

2021 237,29 -9,00 0,79

PT. Mitra Investindo Tbk

2017 181,68 -26,24 0,95

2018 96,17 10,04 0,97

2019 568,17 -100 1,68

2020 28,31 0 0,97

2021 13,03 0 3,72

PT. Bukit Asam Tbk

2017 59,33 13,85 1,66

2018 48,58 4,51 2,20

2019 41,66 12,56 1,43

2020 42,02 -6,00 0,43

2021 48,94 8,59 1,19

PT. Golden Eagle Energy Tbk

2017 73,04 2,80 1,00

2018 69,95 230,36 1,02

2019 49,12 31,43 4,74

8

2020 56,19 -16,31 4,50

2021 28,59 142,68 6,27

PT. Timah Tbk

2017 95,93 27,93 0,49

2018 131,80 19,70 0,57

2019 287,21 90,50 0,74

2020 193,87 -21,33 0,66

2021 57,06 -4,00 0,57

PT. Elnusa Tbk

2017 59,09 37,52 0,37

2018 71,42 33,05 0,42

2019 90,26 26,57 0,47

2020 102,16 -7,85 0,85

2021 91,49 5,30 0,76

Sumber : Data diolah (2022)

Tabel 1.2 diatas menunjukkan bahwa pada tahun 2017 PT. Aneka Tambang Tbk memiliki struktur modal sebesar 62,32% dengan pertumbuhan penjulan sebesar 38,96% dan nilai perusahaan 0,88 kali mengalami kenaikan di tahun 2018 struktur modal sebesar 68,73%, petumbuhan penjualan sebesar 99,48% dengan nilai perusahaan sebesar 0,96 kali. Hal ini terjadi pula pada PT . Citatah Tbk yang mengalami kenaikan struktur modal pada tahun 2018 sebesar 124,59% yang semula 117,87% pada tahun 2017 dengan pertumbuhan penjualan semula -15,62% menjadi 20,73% dan nilai perusahaan 0,72 kali menjadi 0,72 kali.

PT. Timah Tbk dan PT. Elnusa Tbk di tahun 2018 mengalami kenaikan struktur modal dan nilai perusahaan dari tahun 2017, namun mengalami penurunan pada pertumbuhan penjualan. Sedangkan, PT. Mitra Investindo, PT.

Bukit Asam Tbk, PT. Citra Mineral Investindo Tbk dan PT. Golden Eagle Energy Tbk justru mengalami penurunan penggunaan utang terhadap ekuitas yaitu masing-masing 181,689% menjadi 96,17%, 59,33% menjadi 48,58%, 192,87%

9 menjadi 117,95% dan 73,04% menjadi 69,95%. Hal tersebut diiringi pula dengan naik turunnya struktur modal, pertumbuhan penjualan dan nilai perusahaan dari masing-masing perusahaan tersebut di tahun 2019-2021.

Fenomena yang terjadi pada delapan perusahaan pertambangan tersebut dari tahun 2017-2021 dapat disimpulkan bahwa struktur modal yang optimal mempunyai tingkat resiko dan tingkat pengembaliannya dalam keadaan seimbang sehingga dapat memaksimalkan nilai perusahaan. Perusahaan dapat dikatakan memiliki tingkat pendanaan yang efisien apabila memiliki struktur modal yang optimal. Selain itu, dapat pula dilihat dari pertumbuhan penjualan setiap tahunnya agar investor dapat mengambil keputusan dalam berinvestasi. Semakin besar struktur modal maka nilai perusahaan semakin meningkat.

Berdasarkan latar belakang yang telah diuraikan, maka peneliti tertarik untuk mengambil judul tesis “Pengaruh Struktur Modal Terhadap Nilai Perusahaan Berdasarkan Siklus Hidup Perusahaan Pada Perusahaan Pertambangan Yang Terdaftar Di BEI Tahun 2017-2021”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah penelitian yang telah diuraikan diatas, maka dapat diungkapkan bahwa banyak faktor yang mempengaruhi nilai perusahaan, baik eksternal maupun internal perusahaan. Dengan demikian peneliti dapat mengidentifikasi permasalahan yang timbul terkait nilai perusahaan antara lain sebagai berikut :

1. Struktur modal pada setiap tahap siklus hidup perusahaan berbeda-beda.

10 2. Tahap start up siklus hidupnya, perusahaan belum memiliki aset yang cukup

besar untuk dijadikan jaminan pinjaman pihak ketiga.

3. Tahap growth siklus hidup perusahaan mulai meningkatkan profit dan asetnya sehingga membutuhkan penyediaan dana yang cukup.

4. Tahap decline siklus hidup perusahaan perusahaan mengalami penurunan sehingga memerlukan tambahan investasi agar dapat mendominasi atau menempati posisi persaingan yang baik.

1.3 Batasan Masalah

Berdasarkan identifikasi masalah di atas, pembatasan penelitian ini sangat perlu dilakukan, agar peneliti dapat terfokus pada masalah dan tujuan penelitian, maka dalam penelitian ini dibatasi dengan hal-hal sebagai berikut : 1. Variabel yang digunakan hanya struktur modal dan nilai perusahaan, dan

siklus hidup perusahaan sebagai variabel kontrol.

2. Perusahaan yang dijadikan sampel dalam penelitian ini dibatasi pada perusahaan pertambangan yang terdapat di BEI.

3. Periode pada penelitian ini selama lima tahun, yaitu pada tahun 2017–2021.

1.4 Rumusan Masalah

Berdasarkan identifikasi masalah dan pembatasan masalah yang telah diuraikan di atas, maka permasalahan yang akan dibahas dalam penelitian ini dirumuskan sebagai berikut :

11 1. Apakah struktur modal pada tahap start up berpengaruh terhadap nilai

perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021 ?

2. Apakah struktur modal pada tahap growth berpengaruh terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021 ?

3. Apakah struktur modal pada tahap mature berpengaruh terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021 ?

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah : 1. Mengeahui pengaruh struktur modal pada tahap start up terhadap nilai

perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021.

2. Mengetahui pengaruh struktur modal tahap growth terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021.

3. Mengetahui pengaruh struktur modal tahap mature terhadap nilai perusahaan pada perusahaan pertambangan yang terdaftar di BEI periode 2017-2021.

12 1.6 Kegunaan Penelitian

Berdasarkan tujuan penelitian yang telah diuraikan diatas, maka dalam penelitian ini memiliki kegunaan atau manfaat penelitian yaitu sebagai berikut : 1.6.1 Kegunaan Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan ilmu manajemen keuangan khususnya mengenai struktur modal terhadap nilai perusahaan berdasarkan siklus hidup perusahaan serta diimbangi dengan pengembangan ilmu praktek nilai perusahaan yang diharapkan.

1.6.2 Kegunaan Praktis

Penelitian ini memberikan manfaat dalam menambah wawasan ilmu pengetahuan dan dapat memberikan pemahaman bagi calon investor agar lebih bijaksana dalam pengambilan keputusan dalam berinvestasi.