i

PENGARUH RELIGIUSITAS, PENGETAHUAN, DAN ISLAMIC BRANDING TERHADAP KEPUTUSAN NASABAH MENABUNG

MELALUI KEPERCAYAAN

DI BPRS BHAKTI SUMEKAR CABANG MADYA JEMBER

TESIS

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Magister Ekonomi (M.E)

Oleh:

AINIYATUL FITRIYAH NIM : 0839219003

PROGRAM STUDI EKONOMI SYARIAH PASCASARJANA UNIVERSITAS ISLAM NEGERI

KIAI HAJI ACHMAD SIDDIQ JEMBER

2023

ii

PERSETUJUAN

Tesis dengan Judul “Pengaruh Religiusitas, Pengetahuan, Dan Islamic Branding Terhadap Keputusan Nasabah Menabung Melalui Kepercayaan Di BPRS Bhakti Sumekar Cabang Madya Jember” yang ditulis oleh Ainiyatul Fitriyah, telah disetujui untuk di uji dan dipertahankan di depan Dewan Penguji Tesis.

Jember, 27 Februari 2023 Pembimbing I

Dr. H. Imam Suroso, S.E., M.SI NIP. 195910131988021001

Jember, 27 Februari 2023 Pembimbing II

Dr. H. Abdul Rokhim, S.Ag, M.EI NIP. 197308301999031002

iii

Tesis dengan Judul “Pengaruh Religiusitas, Pengetahuan, Dan Islamic Branding Terhadap Keputusan Nasabah Menabung Melalui Kepercayaan Di BPRS Bhakti Sumekar Cabang Madya Jember” yang ditulis oleh Ainiyatul Fitriyah ini telah dipertahankan didepan dewan penguji pada hari Kamis, 23 Februari 2023 dan diterima sebagai salah satu persyaratan untuk memperoleh gelar Magister Ekonomi (M.E)

DEWAN PENGUJI

1. Ketua Penguji : Dr. Ahmadiono, M.E.I

NIP. 197604012003121005 ……….

2. Anggota

a. Penguji Utama : Dr. Khamdan Rifa’i, S.E., M.Si

NIP. 196808072000031001 ………..

b. Penguji I : Dr. H. Imam Sursoso, M.SI

NIP. 195910131988021001 ………..

c. Penguji II : Dr. H. Abdul Rokhim, S.Ag, M.EI

NIP. 197308301999031002 ………..

Jember, 27 Februari 2023 Mengesahkan

Pascasarjana UIN KHAS Jember Direktur,

Prof. Dr. MOH. DAHLAN, M. Ag NIP. 197803172009121007

iv MOTTO

Artinya: “Hai orang-orang yang beriman, bertaqwalah kepada Allah dan lepaskan sisa-sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Jika kamu bertobat (dari pengambilan riba), maka bagimu modalmu. Kamu tidak menganiaya dan tidak (pula) dianiaya.” (QS. Al-Baqarah : 278-279)1

1 Departemen Agama RI Tahun 2005. Al-Qur’an dan Terjemahannya, ayat 278-279.

v

PERSEMBAHAN

Dengan segenap kerendahan hati Tesis ini saya persembahkan kepada orang-orang yang Ku cintai dan Ku sayangi yang selalu hadir mengiringi hari- hariku dalam menghadapi perjuangan disaat sedih dan bahagia. Kupersembahkan bagi mereka yang tetep setia mendukung dan mendoakan disetiap ruang dan waktu dalam kehidupan khususnya kepada:

1. Kedua Orang Tuaku tercinta (Ayahanda Munakhra dan Ibunda Usnawiyah) yang telah membesarkan, mendidik dan memenuhi kebutuhan ananda dengan penuh kasih sayang, ketelatenan, kesabaran dan keikhlasan, serta selalu berusaha memberikan yang terbaik untuk kebahagiaanku, yang tak pernah rela melihat air mataku terjatuh, kasih sayangmu menjadi lentera dalam perjalanan panjang hidupku. Doamu menjadi sumber keberhasilanku, Aku hanya ingin Bapak dan Ibu tahu bahwa tak ada yang lebih membahagiakan selain melihat Bapak dan Ibu tersenyum bahagia. Semoga Allah SWT selalu melindungi beliau.

2. Kakek dan Nenek (H. Misratun dan Alm. Hj. Hena) dan juga Bibiku (Tumiyati), yang selalu mendoakan kesuksesanku dan kebahagiaanku.

3. Kakakku Satu-satunya, Mbak Iparku dan Ponaanku tercinta (Ansori S.Pd., Imroatul Azizah dan Nayla Rahmatika) yang selalu memberikan keceriaan, menjadi sumber inspirasi dan penyemangat dalam perjuangan hidupku.

4. Temen-temenku senasib seperjuangan, khususnya teman-temen S2 Ekonomi Syariah yang selalu memberiku support. Percayalah masa-masa indah kita tidak akan pernah terlupakan.

5. Temenku yang sudah saya anggap saudara sendiri (Muthi’atur Rofi’ah, S.E., M.E), yang selalu setia membantu saya, memberi dukungan dan rasa solidaritas yang selalu terjaga.

6. Spesial untuk Calon Suamiku “Fathur Rosi” yang selalu menjadi penyemangat, yang tak pernah lelah memberi dukungan, motivasi, dan doanya, semoga Allah mempersatukan kita pada ikatan suci yang indah dan semoga kita selalu diberi kesuksesan dan kebahagiaan di dunia maupun di akhirat.

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis haturkan kepada Allah SWT yang telah memberikan pertolongan dan kemampuan kepada penulis dalam menyelesaikan tesis ini.

Shalawat serta salam senantiasa tercurah limpahkan kepada Nabi Muhammad SAW yang karenanya umat manusia tertuntun kejalan yang benar yakni diin al-Islam.

Berangkat dari tekad, minat, dan semangat penulis, serta bantuan dan dorongan dari berbagai pihak pada akhirnya penulis dapat menyelesaikan penyusunan tesis dengan judul “PENGARUH RELIGIUSITAS, PENGETAHUAN, DAN ISLAMIC BRANDING TERHADAP KEPUTUSAN NASABAH MENABUNG MELALUI KEPERCAYAAN DI BPRS BHAKTI SUMEKAR CABANG MADYA JEMBER”.

Penulis menyadari dalam penyusunan tesis ini tidak akan terselesaikan dengan baik tanpa adanya bantuan, dukungan dan bimbingan dari semua pihak.

Oleh sebab itu pada kesempatan ini perkenankanlah penulis untuk mengucapkan rasa terima kasih yang sebanyak-sebanyaknya kepada:

1. Bapak Prof. Dr. H. Babun Suharto, SE., MM. selaku Rektor Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember.

2. Bapak. Prof. Dr. Moh. Dahlan, M. Ag, selaku Direktur Pascasarjana Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember.

vii

Pembimbing II, Bapak Dr. H. Abdul Rokhim, S.Ag, M.E.I yang telah membimbing serta mengarahkan selama proses penyelesaian tesis ini.

5. Segenap dosen yang telah mencurahkan ilmunya kepada penulis sebagai bekal dalam mengarungi kehidupan di dunia dan akhirat.

6. Bapak M. Chairil Anwar Sandy, selaku Kepala Pimpinan di BPRS Bhakti Sumekar Madya Jember.

7. Ibu Wiwin Adi Wiyanti, selaku Marketing di BPRS Bhakti Sumekar Madya Jember.

8. Seluruh pihak yang telah membantu dalam penulisan tesis ini baik secara materil maupun moril sehingga tesis ini dapat terselesaikan yang tidak dapat penulis sebut satu persatu.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan. Oleh karena itu, kami sangat menantikan saran dan kritik yang membangun dari para pembaca demi perbaikan dan kesempurnaan pembuatan tesis selanjutnya.

Semoga tesis ini bisa bermanfaat bagi kami pada khususnya dan bagi para pembaca pada umumnya serta bagi kita semua. Amiin.

Jember, 27 Februari 2023 Penulis,

AINIYATUL FITRIYAH NIM: 0839219003

viii ABSTRAK

Fitriyah, Ainiyatul, 2023. Pengaruh Religiusitas, Pengetahuan, Dan Islamic Branding Terhadap Keputusan Nasabah Menabung Melalui Kepercayaan Di BPRS Bhakti Sumekar Cabang Madya Jember. Tesis, Program Studi Ekonomi Syariah Pascasarjana Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember. Pembimbing I : Dr. Imam Suroso, S.E, M.Si. Pembimbing II : Dr. H. Abdul Rokhim, S.Ag, M.EI.

Kata Kunci : Religiusitas, Pengetahuan, Islamic Branding, Keputusan Nasabah Menabung, Kepercayaan.

Dengan pesatnya perkembangan perbankan syariah disetiap tahunnya, mengakibatkan persaingan semakin ketat antara perbankan syariah dan perbankan konvensional, persaingan yang semakin ketat menuntut bank syariah untuk bisa mempertahankan atau menarik nasabah agar memilih bank syariah. Berbagai upayapun dilakukan bank syariah untuk menarik minat nasabah agar memakai produk yang ditawarkan. Hal ini bertujuan agar semakin meratanya layanan jasa keuangan bagi masyarakat. Pada umumnya layanan jasa keuangan yang ada disekitar kita berupa perbankan konvensional yang menggunakan sistem bunga yang mayoritas para nasabahnya yaitu golongan menengah ke atas, kurangnya pelayanan untuk golongan menengah kebawah maka muncullah Bank Pembiayaan Rakyat Syariah (BPRS) yang diharapkan dapat dinikmati oleh masyarakat menengah ke bawah. Bank Pembiayaan Rakyat Syariah merupakan salah satu bentuk bank yang pengelolaannya harus berdasarkan prinsip syariah.

Rumusan Masalah dalam penelitian ini adalah: 1) Apakah religiusitas berpengaruh signifikan terhadap kepercayaan nasabah menabung?, 2) Apakah pengetahuan berpengaruh signifikan terhadap kepercayaan nasabah menabung?, 3) Apakah Islamic Branding berpengaruh signifikan terhadap kepercayaan nasabah menabung?, 4) Apakah religiusitas berpengaruh signifikan terhadap keputusan nasabah menabung?, 5) Apakah pengetahuan berpengaruh signifikan terhadap keputusan nasabah menabung?, 6) Apakah islamic branding berpengaruh signifikan terhadap keputusan nasabah menabung?, 7) Apakah kepercayaan berpengaruh signifikan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

Tujuan penelitian ini untuk menguji dan menganalisis religiusitas berpengaruh signifikan terhadap kepercayaan nasabah menabung, untuk menguji dan menganalisis pengetahuan berpengaruh signifikan terhadap kepercayaan nasabah menabung, untuk menguji dan menganalisis Islamic Branding berpengaruh signifikan terhadap kepercayaan nasabah menabung, untuk menguji dan menganalisis religiusitas berpengaruh signifikan terhadap keputusan nasabah menabung, untuk menguji dan menganalisis pengetahuan berpengaruh signifikan terhadap keputusan nasabah menabung, untuk menguji dan menganalisis islamic branding berpengaruh signifikan terhadap keputusan nasabah menabung, untuk menguji dan menganalisis kepercayaan berpengaruh signifikan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

Penelitian ini merupakan penelitian kuantitatif explanatory research, yaitu bertujuan untuk menguji secara empiris variabel-variabel dalam penelitian yang

ix

triming teory. Pengujian hipotesis dengan bantuan software Statistical Package For Sciences (SPSS) versi 22.

Hasil Analisis menunjukkan bahwa variabel Religiusitas berpengaruh signifikan terhadap Kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,232. Variabel Pengetahuan berpengaruh signifikan terhadap Kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,209. Variabel Islamic Branding berpengaruh signifikan terhadap Kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,281. Variabel Religiusitas berpengaruh signifikan terhadap Keputusan Nasabah Menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,226. Variabel Pengetahuan berpengaruh signifikan terhadap Keputusan Nasabah Menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,196. Variabel Islamic Branding berpengaruh signifikan terhadap Keputusan Nasabah Menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,202. Dan Variabel Kepercayaan berpengarruh signifikan terhadap Keputusan Nasabah Menabung di BPRS Bhakti Sumekar Cabang Madya Jember dengan (Coefisien Standardlize) 0,393.

x ABSTRACT

Fitriyah, Ainiyatul, 2023. The Influence of Religiosity, Knowledge, and Islamic Branding on Customers' Decisions to Save Money Through Trust in BPRS Bhakti Sumekar Tengah, Branch of Jember. Thesis, the Department of Sharia Economics, Postgraduate program, Universitas Islam Negeri Kiai Haji Achmad Siddiq Jember. Thesis supervisor I: Dr.

Imam Suroso, S.E, M.Si. Thesis supervisor II : Dr. H. Abdul Rokhim, S.Ag, M.EI

Keywords : Religiosity, Knowledge, Islamic Branding, Customers' Decisions to Save Money, Trust

The rapid development of Islamic banking every year has caused in increasingly fierce competition between Islamic banking and conventional banking. As a result, this fierce competition requires Islamic banks to be able to retain or attract customers to choose Islamic banks. Various efforts have been made by Islamic banks to attract customers to use the products offered. This aims to make financial services more equitable for the community. In general, the financial services around us are in the form of conventional banking that uses an interest system where the majority of customers are the upper middle class. Due to the lack of services for the lower middle class, the emergence of Commercial Sharia Rural Banks [Bank Pembiayaan Rakyat Syaria, BPRS] is expected to attract the lower middle class. This bank is a form of bank whose management must be based on sharia principles.

The research questions formulated in this study are: 1) Does religiosity have a significant effect on customers’ confidence in saving?, 2) Does knowledge have a significant effect on customers’ confidence in saving?, 3) Does Islamic branding have a significant effect on customers’ confidence in saving?, 4) Does religiosity have a significant effect on customers' decision in saving?, 5) Does knowledge have a significant effect on customers' decision in saving?, 6) Does Islamic branding have a significant effect on customers' decisions in saving?, 7) Does trust have a significant effect on customers' decisions in saving at BPRS Bhakti Sumekar Madya, Branch of Jember?

The present study aims to test and analyze whether or not religiosity has a significant effect on customers’ confidence in saving, test and analyze whether or not knowledge has a significant effect on customers’ trust in saving, test and analyze whether or not Islamic branding has a significant effect on customers’

confidence in saving, test and analyze whether or not religiosity has a significant effect on customers’ decisions in saving, test and analyze whether or not knowledge has a significant effect on customers’ decisions in saving, test and analyze whether or not Islamic branding has a significant effect on customers’

decision in saving, and test and analyze whether or not trust has a significant effect on customers’ decisions in saving at BPRS Bhakti Sumekar Madya branch of Jember.

This research employed a quantitative explanatory research, which aimed to test empirically the variables in the research formulated in the problem statements.

The populations in this study were the people of Jember Regency who were

xi

The results of the analysis showed that the religiosity variable had a significant effect on customers’ confidence in saving at the BPRS Bhakti Sumekar Jember Medium Branch with standard coefficient of 0.232. The knowledge variable had a significant effect on customers’ confidence in saving at BPRS Bhakti Sumekar Jember Medium Branch with standard coefficient of 0.209. The Islamic branding variable had a significant effect on customers’ confidence in saving at the BPRS Bhakti Sumekar Madya Jember Branch with a standard coefficient of 0.281. The religiosity variable had a significant effect on the customers’ decision to save at BPRS Bhakti Sumekar, Jember Medium Branch with standard coefficient of 0.226. The knowledge variable had a significant effect on customers' decisions to save at the BPRS Bhakti Sumekar Madya Jember Branch with a standard coefficient of 0.196. The Islamic branding variable had a significant effect on customers' decisions to save at BPRS Bhakti Sumekar, Central Jember Branch with standard coefficient of 0.202. And, the trust variable had a significant effect on customers' decisions to save at the BPRS Bhakti Sumekar Central Jember Branch with a standard coefficient of 0.393.

xii

ثحبلا صخلم

ةيرطف ،ةينيع ، 2023

. ءلامعلا تارارق ىلع ةيملاسلإا ةيراجتلا ةملاعلاو ةفرعلماو نيدتلا يرثأت

في ةقثلا للاخ نم لالما راخدلا ( يفيرلا يعرشلا يراجتلا كنبلا

BPRS تيكاب )

برجم عرفل ايدام راكيموس .

.يملعلا ثحبلا يهايك ةعماج ايلعلا تاساردلا جمانرب

لحا ةيملاسلإا قيدص دحمأ جاح برجم ةيموك

تتح .ةيملاسلإا ةيداصتقلاا مسق.

فارشلاا :

( 1 (و يرتسجالما وسوروس مامإ روتكدلا ) 2

ميحرلا دبع جالحا روتكدلا )

.يرتسجالما

:ةيسيئرلا تاملكلا ةقثلا و ،لالما راخدلا ءلامعلا تارارقو ،ةيراجتلا ةملاعلاو ةفرعلماو نيدتلا

ملاسلإا ةيفرصلما تامدخلل روطتلا ةعرس نإ كونبلا ينب ةسفانلما ةدش لىإ يدؤي ةنس لك ةي

ةيملاسلإا كونبلا نوكت نأ لىإ ةديدشلا ةسفانلما هذه بلطتت ثيح .ةيديلقتلا كونبلا و ةيملاسلإا اًدوهج ةيملاسلإا كونبلا تلذبف .ةيملاسلإا كونبلا رايتخلا مبهذج وأ ءلامعلاب ظافتحلاا ىلع ةرداق ا مادختسلا ءلامعلا بذلج ةفلتمخ رثكأ ةيلالما تامدلخا لعج لىإ فدهي ،اذهو .ةضورعلما تاجتنلم

تامدخ لكش في انلوح نم ةيلالما تامدلخا نوكت ،ماع لكشبو .عمتجملل اًفاصنإ كونبلا

لا ةيديلقت

اب نيعي دختس ا نوكي ثيح ةدئافلا ماظن م ةيبلغأ

ةطسوتلما ةقبطلا نم ءلامعلا ىلفسلا ةقبطلا لىإ

.

كلذكو امدلخا صقن ببسب

ت ىلفسلا ةقبطلا لىإ ةطسوتلما ةقبطلا روهظ بذيج نأ عقوتلما نم ،

( يفيرلا يعرشلا يراجتلا كنبلا BPRS

) ةقبطلا لىإ ةطسوتلما ةقبطلا ىدل هعفن ىجري يذلا

ىلفسلا .

و ةعيرشلا ئدابم لىإ هترادإ دنتست نأ بيج كنبلا لاكشأ نم لكش وه كنبلا اذه

.ةيملاسلإا :يه ثحبلا اذه ةلئسأ امأ (

1 ؟راخدلاا في ءلامعلا ةقث ىلع يربك يرثأت نيدتلل له ) و(

2 )

؟راخدلاا في ءلامعلا ةقث ىلع يربك يرثأت ةفرعملل له و(

3 يرثأت ةيملاسلإا ةيراجتلا ةملاعلل له )

؟راخدلاا في ءلامعلا ةقث ىلع يربك و(

4 في ءلامعلا رارق ىلع يربك يرثأت نيدتلل له ) راخدلاا

؟

و(

5 أت ةفرعملل له ) في ءلامعلا رارق ىلع يربك يرث

راخدلاا ؟ و(

6 ةيملاسلإا ةيراجتلا ةملاعلل له )

في ءلامعلا تارارق ىلع يربك يرثأت راخدلاا

؟ و(

7 في ءلامعلا تارارق ىلع يربك يرثأت ةقثلل له )

في يرفوتلا ( يفيرلا يعرشلا يراجتلا كنبلا

BPRS ايدام راكيموس تيكاب )

ل عرف برجم

؟

ثحبلا اذه فدهي :يلي ام ليلتحو رابتخا لىإ

( 1 في ءلامعلا ةقث ىلع يربك يرثأت نيدتلل )

راخدلاا

؛ (و 2 راخدلاا في ءلامعلا ةقث ىلع يربك يرثأت ةفرعملل )

؛

(و

3

ةيملاسلإا ةيراجتلا ةملاعلل )

xiii

راخدلاا في ءلامعلا تارارق ىلع

؛ (و 7 كنبلا في يرفوتلا في ءلامعلا تارارق ىلع يربك يرثأت ةقثلل )

( يفيرلا يعرشلا يراجتلا BPRS

برجم عرفل ايدام راكيموس تيكاب ) .

ابلا تمدختسا رابتخا لىإ ثحبلا فدهي نيعي ،اًيمك اًيحيضوت اًثبح ثحبلا اذه ةثح

ثحبلا اذه في ناكسلا ناكو .ثحبلا ةلئسأ بسح بييرتج لكشب ثحبلا في تايرغتلما ناكس مه

برجم عرف ءلامع اوناك نيذلا برجم

( يفيرلا يعرشلا يراجتلا كنبلا نم BPRS

راكيموس تيكاب )

رايتخا تمو .برجم عرفل ايدام .ةفدالها تانيعلا ذخأ ةينقت مادختساب ثحبلا اذه في تانيعلا ذخأ

ةيرظنو راسلما ليلتح مادختساب هريوطت تم يذلا ددعتلما يطلخا رادنحلاا تانايبلا ليلتح مدختساو رادصلإا ةدعاسبم تايضرفلا رابتخا باسح تم .عطقلا 22

مولعلل ةيئاصحلإا ةمزلحا جمانرب نم

( SPSS .) ا جئاتن ترهظأ في راخدلاا في ءلامعلا ةقث ىلع يربك يرثأت هل ناك نيدتلا يرغتم نأ ليلحتل

( يفيرلا يعرشلا يراجتلا كنبلا BPRS

يسايق لماعم عم برجم عرفل ايدام راكيموس تيكاب )

03232 يعرشلا يراجتلا كنبلا في راخدلاا في ءلامعلا ةقث ىلع يربك يرثأت ةفرعلما يرغتلم ناك .

( يفيرلا BPRS كاب )

هردق يسايق لماعم عم برجم عرفل ايدام راكيموس تي 03200

يرغتلم ناك .

يفيرلا يعرشلا يراجتلا كنبلا في راخدلاا في ءلامعلا ةقث ىلع يربك يرثأت ةيملاسلإا ةيراجتلا ةملاعلا ( BPRS هردق يسايق لماعبم برجم عرفل ايدام راكيموس تيكاب )

032.1 يرثأت نيدتلا يرغتلم ناك .

ىلع يربك ( يفيرلا يعرشلا يراجتلا كنبلا في راخدلااب ءلامعلا رارق

BPRS راكيموس تيكاب )

هردق يسايق لماعبم برجم عرفل ايدام 03106

ىلع يربك يرثأت ةيملاسلإا ةيراجتلا ةملاعلا يرغتلم ناك .

في راخدلااب ءلامعلا تارارق ( يفيرلا يعرشلا يراجتلا كنبلا

BPRS عرفل ايدام راكيموس تيكاب )

جم بر هردق يسايق لماعبم برجم طسو عرف ، 03202

تارارق ىلع يربك يرثأت ةقثلا يرغتلم ناكو .

في راخدلااب ءلامعلا ( يفيرلا يعرشلا يراجتلا كنبلا

BPRS برجم عرفل ايدام راكيموس تيكاب )

هردق يسايق لماعبم 03303

.

xiv DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

PEDOMAN TRANSLITERASI ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 14

C. Tujuan Penelitian ... 15

D. Manfaat Penelitian ... 16

E. Ruang Lingkup Penelitian ... 17

F. Definisi Operasional ... 18

G. Sistematika Penulisan ... 30

xv

1. Religiusitas ... 51

2. Pengetahuan ... 57

3. Islamic Branding... 64

4. Keputusan Nasabah Menabung ... 68

5. Kepercayaan ... 73

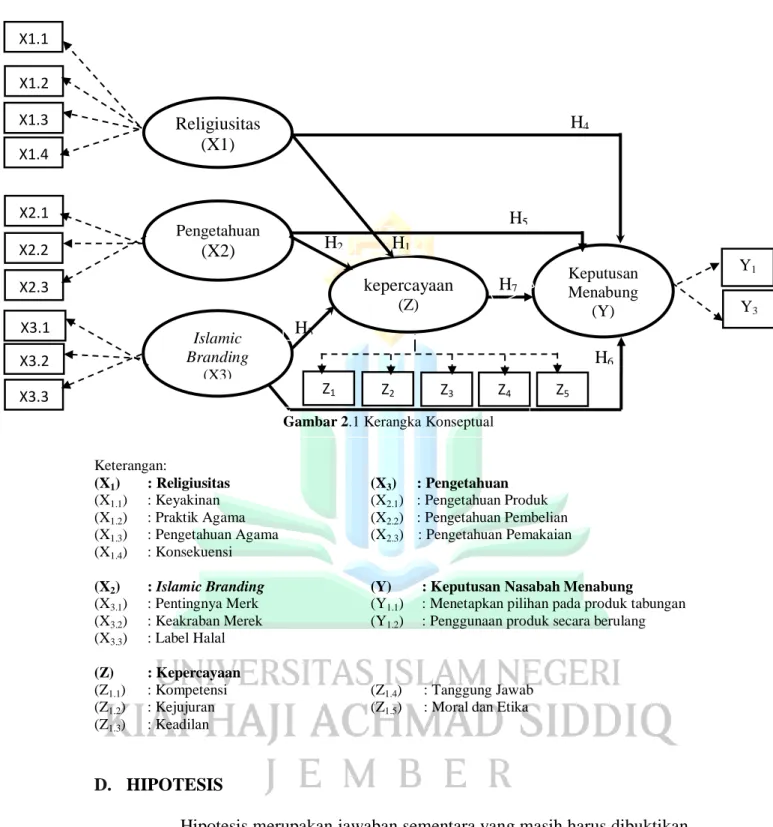

C. Kerangka Konseptual ... 78

D. Hipotesis ... 79

BAB III METODE PENELITIAN ... 87

A. Pendekatan dan Jenis Penelitian ... 87

B. Populasi dan Sampel ... 88

C. Teknik Pengumpulan Data ... 90

D. Instrumen Penilaian ... 91

E. Analisis Data ... 92

BAB IV HASIL PENELITIAN ... 107

A. Paparan Data Penelitian... 107

B. Analisis Data dan Pengujian Hipotesis ... 133

C. Analisis Data ... 135

D. Pengujian Hipotesis ... 159

E. Hasil Pengujian Hipotesis ... 169

xvi

BAB V PEMBAHASAN ... 175

A. Pengaruh Religiusitas Terhadap Kepercayaan Nasabah Menabung ... 175

B. Pengaruh Pengetahuan Terhadap Kepercayaan Nasabah Menabung ... 177

C. Pengaruh Islamic Branding Terhadap Kepercayaan Nasabah Menabung ... 178

D. Pengaruh Religiusitas Terhadap Keputusan Nasabah Menabung ... 179

E. Pengaruh Pengetahuan Terhadap Keputusan Nasabah Menabung . 181 F. Pengaruh Islamic Branding Terhadap Keputusan Nasabah Menabung ... 183

G. Pengaruh Kepercayaan Terhadap Keputusan Nasabah Menabung ... 184

H. Pengaruh Langsung, Pengaruh Tidak langsung dan pengaruh total ... 186

I. Keterbatasan Penelitian ... 187

BAB VI PENUTUP ... 189

A. Kesimpulan ... 189

B. Saran-saran ... 191

C. Rekomendasi ... 193

DAFTAR PUSTAKA ... 194 LAMPIRAN-LAMPIRAN

xvii

Tabel 1.3 Jumlah Nasabah BPRS Bhakti Sumekar Cabang Madya Jember 12

Tabel 1.4 Daftar variabel, indikator, item indikator dan pertanyaan ... 28

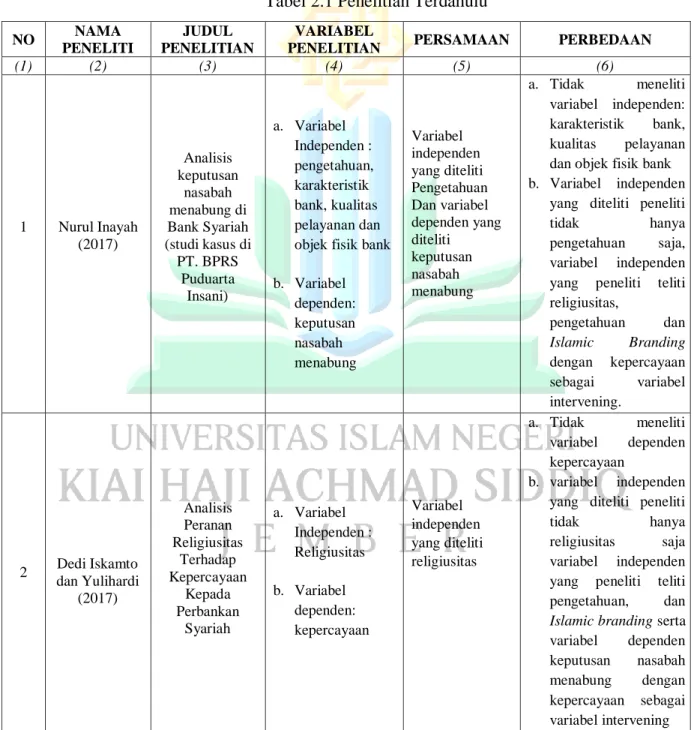

Tabel 2.1 Penelitian Terdahulu ... 46

Tabel 2.2 Kesadaran Individu dan Kebiasan Berperilaku ... 53

Tabel 3.1 Skala Likert ... 91

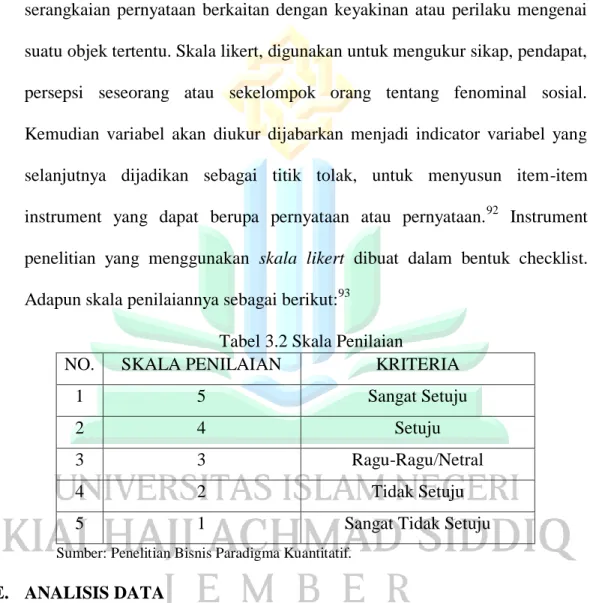

Tabel 3.2 Skala Penilaian ... 92

Tabel 4.1 Tabel Pegawai BPRS Bhakti Sumekar Cabang Madya Jember . 121 Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 133

Tabel 4.3 Karakteristik Responden Berdasarkan Pendidikan ... 134

Tabel 4.4 Karakteristik Responden Berdasarkan Profesi ... 135

Tabel 4.5 Rekapitulasi Perhitungan Validitas Religiusitas (X1) ... 135

Tabel 4.6 Rekapitulasi Perhitungan Validitas Pengetahuan (X2) ... 136

Tabel 4.7 Rekapitulasi Perhitungan Validitas Islamic Branding (X3) ... 137

Tabel 4.8 Rekapitulasi Perhitungan Validitas Kepercayaan (Z) ... 137

Tabel 4.9 Rekapitulasi Perhitungan Validitas Keputusan Nasabah Menabung (Y) ... 138

Tabel 4.10 Rekapitulasi Perhitungan Reabilitas ... 138

Tabel 4.11 Pertanyaan dengan Indikator Keyakinan (X1.1) ... 139

Tabel 4.12 Pertanyaan dengan Indikator Praktek Agama (X1.2) ... 140

Tabel 4.13 Pertanyaan dengan Indikator Pengetahuan Agama (X1.3) ... 141

Tabel 4.14 Pertanyaan dengan Indikator Konsekuensi (X1.4) ... 142

Tabel 4.15 Pertanyaan dengan Indikator Pengetahuan Produk (X2.1) ... 144

Tabel 4.16 Pertanyaan dengan Indikator Pengetahuan Pembelian (X2.2) . 145 Tabel 4.17 Pertanyaan dengan Indikator Pengetahuan Pemakaian (X2.3) 146 Tabel 4.18 Pertanyaan dengan Indikator Pentingnya Merek (X 3.1) ... 147

Tabel 4.19 Pertanyaan dengan Indikator Keakraban Merek (X 3.2) ... 148

Tabel 4.20 Pertanyaan dengan Indikator Label Halal (X 3.3) ... 149

Tabel 4.21 Pertanyaan dengan Indikator Kompetensi (Z 1.1) ... 150

xviii

Tabel 4.22 Pertanyaan dengan Indikator Kejujuran (Z 1.2) ... 151

Tabel 4.23 Pertanyaan dengan Indikator Keadilan (Z 1.3) ... 152

Tabel 4.24 Pertanyaan dengan Indikator Tanggung Jawab (Z 1.4) ... 153

Tabel 4.25 Pertanyaan dengan Indikator Moral dan Etika (Z 1.5) ... 154

Tabel 4.26 Pertanyaan dengan Indikator Menetapkan Pilihan Pada Produk Tabungan (Y.1.1) ... 155

Tabel 4.27 Pertanyaan dengan Indikator Penggunaan Produk Secara Berulang (Y.1.2) ... 156

Tabel 4.28 Perhitungan Uji t Parsial Jalur 1 ... 157

Tabel 4.29 Perhitungan Uji t Parsial Jalur 2 ... 158

Tabel 4.30 Path Analysis koefisien jalur langsung ... 159

Tabel 4.31 Path Analysis Koefisien Jalur Tidak langsung ... 164

Tabel 4.32 Uji Multikol Jalur pertama ... 167

Tabel 4.33 Uji Multikol Jalur Kedua ... 167

Tabel 4.34 Pengujian Hipotesis Ha.1 ... 170

Tabel 4.35 Pengujian Hipotesis Ha.2 ... 170

Tabel 4.36 Pengujian Hipotesis Ha.3 ... 171

Tabel 4.37 Pengujian Hipotesis Ha.4 ... 172

Tabel 4.38 Pengujian Hipotesis Ha.5 ... 172

Tabel 4.39 Pengujian Hipotesis Ha.6 ... 173

Tabel 4.40 Pengujian Hipotesis Ha.7 ... 174

xix

Gambar 3.1 Model Analisis Jalur (Path Analysis ... 99

Gambar 4.1 Struktur Organisasi BPRS Bhakti Sumekar Cabang Jember . 111 Gambar 4.2 Model Analisis jalur dengan Model Triming ... 161

Gambar 4.3 Uji normalitas jalur 1... 165

Gambar 4.4 Uji normalitas jalur 2 ... 166

Gambar 4.5 Uji Heterokesdastisitas jalur 1 ... 168

Gambar 4.6 Uji Heterokesdastisitas jalur 2 ... 169

xx

DAFTAR LAMPIRAN

Lampiran 1 : Kuisioner Penelitian ...201

Lampiran 2 : Tabulasi Data Penelitian ...206

Lampiran 3 : Uji Validitas ...218

Lampiran 4 : Uji Reliabilitas ...225

Lampiran 5 : Uji Deskriptif Frekuensi ...228

Lampiran 6 : Uji Statistik Inferensial ...235

xxi

2 ب Ba B -

3 ت Ta T -

4 ث Ṡa ṡ s terhadap satu titik di bawah

5 ج Jim J -

6 ح Ḥa ḥ h terhadap satu titik di bawah

7 خ Kha Kh -

8 د Dal d -

9 ذ Żal ż z terhadap satu titik di bawah

10 ر Ra r -

11 ز Zai z -

12 س Sin s -

13 ش Syin sy -

14 ص Ṣad ṣ s terhadap satu titik di bawah

15 ض Ḍad ḍ d terhadap satu titik di bawah

16 ط Ṭa ṭ t terhadap satu titik di bawah

17 ظ Ẓa ẓ z terhadap satu titik di bawah

18 ع `ain ` koma terbalik

19 غ Gain g -

20 ف Fa f -

21 ق Qaf q -

22 ك Kaf k -

23 ل Lam l -

24 م Mim m -

25 ن Nun n -

26 و Wau w -

27 ﮬ Ha h -

28 ء Hamzah ‘ apostrof

29 ي Ya y -

1 BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH

Allah menciptakan manusia dalam satu komunitas, satu sama lainnya yang saling berhubungan dan berinteraksi. Kesemuanya ditugasi dan diamanahi sebagai khalifah dimuka bumi. Dalam menjalankan fungsi kekhalifahannya diharapkan dapat menciptakan kemakmuran. Kemakmuran akan terwujud jika diantara manusia itu saling tolong-menolong dan tidak terpecah-belah.1 Semua ini bukannya tanpa tujuan. Ini adalah rahasia Allah SWT untuk menyadarkan manusia bahwa dirinya bukanlah apa-apa. Manusia sebagai mahluk sosial yang memerlukan bantuan orang lain. Karena itu, manusia tidaklah mampu mengoptimalkan segala potensi yang diberikan Allah SWT kepadanya tanpa bantuan orang lain.

Allah menciptakan manusia dan menjadikannya makhluk yang membutuhkan makanan, minuman, pakaian dan tempat tinggal. Sejak awal sejarah manusia itu, orang-orang bekerja keras dalam kehidupan untuk memenuhi terjaminnya barang dan jasa, dan memanfaatkan nikmat-nikmat yang Allah berikan bagi mereka. Ketika tidak sanggup seorang diri dalam memenuhi segala kebutuhan barang dan jasa, terjadilah kerja sama antara sesama manusia dalam rangka terjamin terpenuhinya kebutuhan-kebutuhan itu. Keperluan yang banyak dan beragam menjadikan saling ketergantungan antara manusia. Hal ini kemudian yang mendorong manusia untuk bertukar

1 Muhammad, Manajemen Bank Syariah, (Yogyakarta:UPP AMPYKPN, 1987), 175.

hasil produksinya.2 Dan untuk memenuhinya dibutuhkan perantara yaitu Uang. Uang tidak didapat dengan sendirinya melainkan dengan bekerja.

Orang yang mendapatkan uang kadang tidak mengeluarkan seluruhnya dalam satu waktu, tetapi ia sisihkan sebagian untuk membeli barang atau jasa yang dibutuhkan pada waktu yang ia inginkan atau ia simpan untuk hal-hal yang tidak terduga. Seperti sakit mendadak atau menghadapi kerugian yang tak terduga. Seseorang dalam kehidupan sehari-hari perlu menyimpan uang untuk menghadapi hal-hal yang tidak terduga, baik disimpan di rumah untuk menghadapi kebutuhan jangka pendek, maupun disimpan di bank.3 Di Indonesia dikenal memakai dua sistem layanan keuangan yakni layanan keuangan konvensional dan layanan keuangan syariah, dimana keduanya telah tumbuh menjadi industri keuangan yang menopang perekonomian negara.4

Peranan bank begitu penting bagi kegiatan ekonomi suatu negara, dapat dikatakan bahwa bank sebagai salah satu sarana yang mempunyai peran strategis. Peran strategis bank adalah sebagai suatu wahana yang dapat menghimpun dan menyalurkan dana masyarakat secara efektif dan efisien.

Dengan asas demokrasi ekonomi, keberadaan bank dapat mendukung pelaksanaan pembangunan dan stabilitas nasional.5

2Akhmad Mujahidin, Ekonomi Islam : Sejarah, Konsep ,Instrumen, Negara dan Pasar, (Jakarta Rajawali Pers, 2014), 61.

3 Rozalinda, Ekonomi Islam : Teori dan Aplikasinya pada Aktivitas Ekonomi, (Jakarta : Rajawali Pers, 2014), 283.

4 Agus Wijanartodan Lucky Rachmawati, “Pengaruh Literasi Keuangan Syariah, Islamic Branding, Dan Religiusitas Terhadap Keputusan Mahasiswa Dalam Memilih Layanan Keuangan Syariah”, (Jurnal Ekonomika dan Bisnis Islam, Vol 3, No 1, 2020), 105.

5 Fahrial. Peranan Bank dalam Pembangunan Ekonomi Nasional. (Ensiklopedia, 1 (1), 2018), 180.

3

Bank menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.6 Ekonomi syariah mengalami perkembangan yang sangat pesat. Munculnya kesadaran umat Islam dalam mengkaji ajaran agama Islam untuk diterapkan dalam kehidupan sehari-hari, dapat dilihat dari kecenderungannya menjalankan bidang keuangan dengan menggunakan prinsip syariah. Hal ini dapat dilihat dari semakin maraknya kemunculan lembaga-lembaga keuangan berbasis syariah. Jika sebelumnya yang dikenal hanya bank-bank umum dan asuransi yang terlepas dari kaidah ajaran Islam, sekarang masyarakat Muslim banyak yang beralih menggunakan jasa lembaga berbasis syariah.7

Sistem Perbankan Syariah diatur dalam Undang-undang Perbankan No. 21 Tahun 2008 dimana Bank Syariah adalah badan usaha yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dengan prinsip sesuai syariat Islam. Tujuan dari dibentuknya bank syariah adalah menawarkan jasa perbankan yang sesuai dengan syariat Islam dalam Al-Qur’an dan al-Hadits yang melarang adanya riba. Dengan menggunakan sistem bagi hasil maka diharapkan tidak akan

6 Kasmir, Manajemen Perbankan, (Jakarta: Rajawali Pers, 2014), 13

7 Warkum Sumitro, Asas-asas Perbankan Islam dan Lembaga-lembaga Terkait BMI & Takaful Di

Indonesia, (Jakarta: PT Raja Grafindo Persada, 2002), 50.

memberatkan salah satu pihak karena pengambilan bagi hasil berdasarkan kesepakatan antara dua pihak.

Dalam operasinya, bank syariah mengikuti ketentuan-ketentuan syariat Islam yang menyangkut bermuamalat secara Islam dengan cara menghindari praktik-praktik yang mengandung unsur riba. Bank syariah di Indonesia didirikan karena adanya keinginan masyarakat (terutama masyarakat yang beragama Islam) yang berpandangan bahwa bunga bank merupakan hal yang haram. Hal ini lebih diperkuat dengan pendapat para ulama yang ada di Indonesia yang diwakili oleh Majelis Ulama Islam (MUI) dalam fatwanya yang intinya mengharamkan bunga bank. Berdirinya perbankan dengan sistem bagi hasil didasarkan pada dua alasan utama yaitu pertama, adanya pandangan bahwa bunga (interest) pada bank konvensional hukumnya haram karena termasuk dalam katagori riba yang dilarang dalam agama, bukan saja dalam agama Islam tetapi oleh agama samawi lainnya, yang kedua, dari aspek ekonomi, penyerahan resiko usaha terhadap salah satu pihak dinilai melanggar norma keadilan. Prinsip bagi hasil (profit sharing) merupakan sebuah karakteristik dari suatu perbankan syariah dan dasar bagi operasional bank syariah secara keseluruhan.

Perbedaan yang mendasar antara sistem keuangan konvensional dengan syari’ah terletak pada mekanisme memperoleh pendapatan, yakni bunga dan bagi hasil. Dibawah ini akan diperjelas dengan tabel perbedaan antara sitem bunga dan bagi hasil.

5

Tabel 1.1

Perbedaan Bunga dan Bagi Hasil

No Bunga Bagi Hasil

1 Penentuan harga dibuat pada waktu akad, didepan debitur sudah dibebani akad.

Penentuan bagi hasil dihitung pada akhir periode. Pada waktu akad akan disepakati tingkat nisbahnya atau proporsi bagi hasil

2 Besarnya bunga dihitung dari perkaliannya dengan modal yang dipinjam atau disimpan.

Besarnya bagi hasil dihitung dari perkalian nisbah dengan pendapatannya/laba pada setiap periode pembukuan

3 Besarnya bunga selalu tetap, tanpa terpengaruh dengan usaha yang dibiayai, baik usaha untung atau rugi.

Pembayaran bagi hasil dapat naik dan turun, tergantung dengan kondisi usaha yang dibiayai. Adakalanya untung dan rugi.

4 Eksistensi bunga diragukan oleh semua agama samawi.

Tidak ada satupun agama samawi yang mengecam sistem bagi hasil.

Sumber : Sumitro, Asas-Asas Perbankan Islam..

Bank Islam dengan sistem bagi hasilnya sebagai alternatif pengganti dari penerapan sistem bunga, ternyata dinilai telah berhasil menghindarkan dampak negatif dari penerapan bunga, seperti pembebanan pada nasabah berlebih-lebihan dengan beban bunga (compound interest) bagi nasabah yang tidak mampu membayar pada saat jatuh temponya, timbulnya pemerasan (eksploitasi), terjadinya konsentrasi kekuatan ekonomi di tangan kelompok elite, para bankir dan pemilik modal, kurangnya peluang bagi kekuatan ekonomi lemah atau bawah untuk mengembangkan potensi usahanya.8

Faktor religiusitas merupakan aspek penting yang mempengaruhi minat nasabah menabung melalui lembaga keuangan syariah. Dimana faktor religiusitas merupakan wujud setiap Muslim dalam menjalankan kewajiban kepada Allah. Hal ini harus dilandasi kesadaran, bahwa bunga dalam perbankan hukumnya haram bagi setiap Muslim. Kesadaran diartikan sebagai

8 Sumitro, Asas-asas Perbankan Islam..., 50.

keadaan tahu, mengerti dan merasa. Dari pengertian tersebut, maka kesadaran merupakan sikap atau perilaku mengetahui dan patuh pada peraturan dan ketentuan yang ada.9 Apabila kesadaran seseorang telah ada, maka seseorang tersebut akan memutuskan untuk menabung dilembaga keuangan syariah.

Selain faktor religiusitas, adapun faktor lain yang mempengaruhi keputusan nasabah menabung dilembaga keuangan syariah, yaitu faktor pengetahuan. Menurut Gaffar pengetahuan adalah sejumlah pengalaman dengan berbagai macam informasi tentang produk atau jasa tertentu yang dimiliki. Secara umum, pengetahuan dapat didefinisikan sebagai informasi yang tersimpan dalam ingatan. Pengetahuan tentang bank syariah dapat diperoleh melalui jalur pendidikan formal dan informal. Dalam pendidikan formal pengetahuan tentang bank syariah dapat diperoleh dalam bentuk mata kuliah dari dosen tentang perbankan dan lembaga keuangan bagi mahasiswa yang kuliah di Fakultas Syariah dan Fakultas Ekonomi dan Bisnis Islam (EBIS). Selain itu, pengetahuan tentang bank syariah juga dapat diperoleh dari pendidikan informal dalam bentuk interaksi dengan orang tua, teman sebaya, masyarakat, dan media (TV, radio, majalah, koran, sosialisasi dari bank-bank syariah atau buku-buku tentang bank syariah).10 Dalam peneltian Panghayo & Musdholifah bahwasanya pengetahuan tentang lembaga keuangan syariah akan berperan penting terhadap minat masyarakat, karena

9 AW. Widjaja, Kesadaran Hukum Manusia dan Masyarakat Pancasila, (Palembang: CV. Era Swasta, 1984), 14-15.

10 Rahmah dan Wahyuni, “Pengaruh Persepsi Mahasiswa tentang Bank Syariah terhadap Minat Menabung di Bank syariah (Studi Kasus Mahasiswa Pendidikan Ekonomi Angkatan 2011 dan 2012 FKIP Universitas Jember)”, (Digital Repository Universitas Jember, Vol. 02, No 01, Januari, 2016), 3.

7

ada korelasi yang sangat erat bahwa semakin banyak masyarakat yang mempunyai pengetahuan tinggi tentang pengelolaan keuangan syariah dapat menjadi peluang besar untuk meningkatkan minat masyarakat dalam menggunakan produk-produk lembaga keuangan syariah.11

Selain faktor pengetahuan, faktor lain yang juga mempengaruhi keputusan nasabah menabung dilembaga keuangan syariah yaitu Islamic Branding. Dengan menggunakan identitas Islam dan menunjukkan kehalalan operasional serta produksinya dapat menarik minat nasabah untuk menabung dilembaga keuangan syariah tersebut. Hal ini sesuai tuntutan bagi umat muslim untuk selektif dalam memilih produk yang akan digunakannya dengan memperhatikan secara betul segala aspek, agar terjamin bahwa produk tersebut sudah sesuai prinsip syariah. Penggunaan Islamic branding menurut Nasrullah dapat memberikan pengaruh yang besar dalam keputusan membeli produk, yang diamsusikan termasuk memilih produk dan jasa layanan keuangan syariah.12 Dengan menggunakan identitas Islam (dengan kata Islam, Syariah, nama-nama Islam, Label Halal) dalam pemasaran produknya.

Seorang Muslim jika telah menjadikan agama Islam sebagai pedoman hidup, maka segala sesuatu yang dijalankannya akan dilakukan dengan hati- hati, termasuk saat mengkonsumsi produk. Peran agama ini dapat mempengaruhi cara pandang serta perilaku seseorang, karena baik buruknya

11N.A Panghayo dan Musdholifah. “Pengaruh Literasi Keuangan Terhadap Pemilihan Layanan Keuangan Syariah”, (Jurnal Al-Uqud: Journal of Islamic Economics. 2 (2), 2018), 153.

12 M Nasrullah, “Islamic Branding, Religiusitas Dan Keputusan Konsumen Terhadap Produk”.

(Jurnal Hukum Islam (JHI). 13 (2), 2015), 80.

dalam menerapkan nilai-nilai keislaman itu mempunyai pengaruh yang besar dalam pengambilan keputusan untuk mengkonsumsi produk halal. Orang muslim dituntut untuk taat mematuhi nilai-nilai ajaran agama seperti perintah menghindari riba. Hal tersebut yang mendorong minat masyarakat untuk menggunakan layanan keuangan syariah. Produk dan jasa dari lembaga keuangan syariah yang berpedoman pada hukum Islam terkhusus dalam hukum fiqh muamalah yaitu hukum dasar pengharaman riba dalam kegiatan ekonomi, berdampak mayoritas masyarakat muslim yang tergolong mempunyai religiusitasnya tinggi akan memutuskan menggunakan produk dan jasa yang sesuai dengan ketentuan syariah Islam.13

Perbankan syariah belakangan ini menjadi trend dikalangan perekonomian masyarakat khususnya di Negara Indonesia. Peluang tersebut telah diperkuat dengan adanya Fatwa MUI pada bulan Januari tahun 2004 tentang haramnya bunga bank. Hal inilah yang kemudian menarik minat dari masyarakat untuk memilih bank syariah. Adapun perkembangan bank syariah di Indonesia sendiri tidak terlepas dari dukungan pemerintah yang diwujudkan dalam Undang-undang perbankan syariah pada tahun 2008, dimana undang-undang ini dapat digunakan sebagai landasan hukum yang kuat bagi bank syariah. Perkembangan bank syariah sendiri terhitung sampai tahun 2019 sendiri telah mencapai perkembangan yang terus mengalami peningakatan, baik peningkatan dari asset bank syariah ataupun jumlah kantor

13F. N Sari dan M.K Anwar, “Pengaruh Tingkat Religiusitas Santri Pondok Pesantren Darussalam Kediri Terhadap Minat Menabung Di Perbankan Syariah”, (Jurnal Ekonomi Islam. 1 (1), 2018), 27.

9

bank syariah. Berikut adalah statistik perkembangan bank syariah pada tahun 2015-2019.

Tabel 1.2

Statistik Perkembangan Bank Syariah Tahun 2015-2019

Nama 2015 2016 2017 2018 2019

(April) Bank Umum Syariah

- Jumlah Aset 213.423 254.184 288.027 316.651 314.602

- Jumlah Bank 12 13 13 14 14

- Jumlah Kantor 1990 1869 1825 1875 4187

Unit Usaha Syariah - Jumlah Bank Umum

Konvensional yang memiliki UUS

22 21 20 20 20

- Jumlah Kantor UUS 331 332 344 354 383

BPRS

- Jumlah Bank 163 166 167 167 164

- Jumlah Kantor 439 453 441 495 502

Dari data tersebut bisa dilihat pada tahun 2016, 2017, 2018 dan 2019 menunjukkan bahwa pertumbuhan aset perbankan syariah mengalami kenaikan. Otoritas Jasa Keuangan juga mencatat industri keuangan syariah di Indonesia terus mengalami pertumbuhan positif, Total nilai aset keuangan syariah per April 2019 mencapai Rp 1.341,1 triliun (m.liputan6.com: 2019).

Meskipun tumbuh positif tetapi market share masih rendah, hanya 5,9%.

Berarti masih ada hal yang perlu diperbaiki. Salah satu kemungkinannya adalah kurangnya sosialisasi kepada masyarakat.

Dengan pesatnya perkembangan perbankan syariah disetiap tahunnya, mengakibatkan persaingan semakin ketat antara perbankan syariah dan perbankan konvensional, persaingan yang semakin ketat menuntut bank syariah untuk bisa mempertahankan atau menarik nasabah agar memilih bank syariah. Berbagai upayapun dilakukan bank syariah untuk menarik minat

Sumber : Statistik perbankan syariah, otoritas jasa keuangan..

nasabah agar memakai produk yang ditawarkan. Salah satu dalam upaya untuk merangkul ekonomi lemah, pemerintah mengatur didirikannya Bank Perkreditan Rakyat (BPR) yang lingkup kerjanya lebih terpusat pada wilayah tertentu saja, misalnya di kabupaten, kecamatan dan desa. Hal ini bertujuan agar semakin meratanya layanan jasa keuangan bagi masyarakat. Pada umumnya layanan jasa keuangan yang ada disekitar kita berupa perbankan konvensional yang menggunakan sistem bunga yang mayoritas para nasabahnya yaitu golongan menengah ke atas, kurangnya pelayanan untuk golongan menengah kebawah maka muncullah Bank Pembiayaan Rakyat Syariah (BPRS) yang diharapkan dapat dinikmati oleh masyarakat menengah ke bawah. Bank Pembiayaan Rakyat Syariah merupakan salah satu bentuk bank yang pengelolaannya harus berdasarkan prinsip syariah. Pada tahun 2008 lahir undang-undang nomor 21 tentang Perbankan Syariah. Dimana undang-undang ini merupakan payung hukum sebagai bukti pengakuan adanya perbankan syariah di Indonesia dan aturan hukum mengenai BPRS mengacu pada undang-undang Nomor 10 tahun 1998 dan Peraturan Bank Indonesia (PBI).

Bank Pembiayaan Rakyat Syariah Bhakti Sumekar yang berada di kabupaten Jember ini merupakan cabang Bank Pembiayaan Rakyat Syariah yang berada Sumenep - Madura, yang dalam kegiatan usahanya berdasarkan prinsip syariah, dan juga merupakan satu-satunya yang dimiliki Kabupaten Sumenep.

11

Dalam pendiriannya Bank Pembiayaan Rakyat Syariah Bhakti Sumekar dimulai dengan diberlakukannya UU No.22 Tahun 1999 tentang Pemerintah Daerah dan Peraturan Pemerintah No. 25 Tahun 2000 tentang kewenangan pemerintah sebagai daerah otonom melakukan langkah-langkah untuk meningkatkan pendapatan asli daerah. Salah satu kebijakan tersebut adalah mendayagunakan perekonomian daerah untuk meningkatkan kesejahteraan masyarakat, sehingga pemerintah kabupaten memandang bahwa instrumen yang paling tepat yaitu dengan mewujudkan lembaga mikro yang paling ideal untuk masyarakat Sumenep yang religius yaitu dengan mendirikan Bank Pembiayaan Rakyat Syariah Bhakti Sumekar.14

Dilansir dari sebuah berita matamaduranew.com bahwa Bank Pembiayaan Rakyat Syariah terus melakukan terobosan dalam mengembangkan jaringan bisnis perbankan berbasis syariah, setelah sukses membuka cabang di sejumlah kecamatan di Madura, Jember menjadi target bidikan pasar selanjutnya, dalam pembukaan cabang Bank Pembiayaan Rakyat Syariah yang berada Jember adalah suatu strategi untuk meningkatkan kapasitas Bank Pembiayaan Rakyat Syariah Bhakti Sumekar agar menjadi lebih besar, kuat, sehat dan bermanfaat bagi masyarakat.15

Keberadaan Bank Pembiayaan Rakyat Syariah Bhakti Sumekar ini tercatat sebagai aset terbesar kedua tingkat nasional untuk Bank Pembiayaan Rakyat Syariah sehingga enam kali berturut-turut Bank Pembiayaan Rakyat

14 Diolah Dari Sumber Resmi Atau Arsip Bank Pembiayaan Rakyat Syariah Bhakti Sumekar Kabupaten Sumenep.

15 Hambali Rasidi, BANK PEMBIAYAAN RAKYAT SYARIAH Bhakti Sumenep, Ekspansi Ke Jember Begini Harapan Wabub Muqit, Sabtu 19 Februari 2020.

Syariah Bhakti Sumekar Sumenep dengan penghargaan kinerja keuangan sangat bagus, sehingga Bank Pembiayaan Rakyat Syariah Bhakti Sumekar pada tahun 2019 menarget aset sudah dengan 1 triliun rupiah dan pada tahun 2016 aset Bank Pembiayaan Rakyat Syariah Bhakti Sumenep sudah 615,981 Miliar, sehingga bisa dikatakan bahwa Bank Pembiayaan Rakyat Syariah Bhakti Sumekar sangat bagus dalam keuangan dan strategi pemasarannya, sehingga nasabah sangat meningkat dalam setiap tahunnya, jumlah nasabah Bank Pembiayaan Rakyat Syariah Bhakti Sumekar.16

Tabel 1.3

Jumlah Nasabah Bank Pembiayaan Rakyat Syariah Bhakti Sumekar Cabang Madya Jember

Keterangan 2017 2018 2019

Simpanan 2.427 3.026 4.096

Pembiayaan 1.553 1.776 2.034

Sumber Data: Dokumen Bank Pembiayaan Rakyat Syariah Bhakti Sumenep.

Sehingga tidak bisa pungkiri lagi selama berjalan 3 tahun berada di kabupaten Jember Bank Pembiayaan Rakyat Syariah Bhakti Sumekar sudah mendapat kepercayaan dari masyarakat Jember. oleh karena itu peneliti tertarik untuk meneliti di Bank Pembiayaan Rakyat Syariah Bhakti Sumekar Cabang Madya Jember yang beralamatkan di Jl. Trunojoyo No.123, Kauman, Kepatihan, Kecamatan Kaliwates, Kabupaten Jember, Jawa Timur, kode pos 68131. Penelitian ini memilih objek di BPRS Bhakti Sumekar Cabang Madya Jember karena berbagai alasan diantaranya yaitu BPRS Bhakti Sumekar adalah satu-satunya BPR yang Syariah yang ada di Jember, dan keberadaan BPRS Bhakti Sumekar di Kabupaten Jember dalam tempo 1 setengah tahun sudah balik modal alias BEF (Break Event Point), sehingga peneliti ingin

16 Ibid, 2.

13

mengetahui berapa banyak masyarakat jember yang menabung di BPRS Bhakti Sumekar Cabang Madya Jember dan tabungan apa saja yang paling banyak di minati. Mengingat perusahaan tersebut bergerak di bidang perbankan syariah yang masih bertahan ditengah maraknya lembaga keuangan konvensional dan lokasinya yang strategis sehingga sangat memudahkan masyarakat dalam memutuskan menabung dan tentunya akan memilih bank yang dapat memberikan keuntungan serta kemudahan baginya.

Bank BPRS Bhakti Sumekar Cabang Madya Jember merupakan lembaga keuangan syariah swasta yang masih eksis di tengah maraknya perkembangan lembaga keuangan konvensional di Kabupaten Jember. Dengan beragam inovasi produk serta kemudahan yang ditawarkannya banyak nasabah tertarik.

Sehingga, BPRS Bhakti Sumekar Cabang Madya Jember masih bertahan dan tetap eksis. Penelitian di BPRS Bhakti Sumekar Cabang Madya Jember ini diharapkan dapat mengetahui bagaimana lembaga keuangan syariah tersebut mampu memberikan dorongan kepada masyarakat Muslim di kabupaten Jember untuk memutuskan menabung melalui lembaga keuangan syariah agar terhindar dari unsur-unsur yang dilarang agama dan agar ekonomi syariah dapat berkembang dan Indonesia dapat berpeluang menjadi flatform pusat ekonomi syariah di Asia, bahkan dunia.

Berdasarkan latar belakang masalah di atas, peneliti tertarik untuk meneliti tentang “Pengaruh Religiusitas, Pengetahuan, Dan Islamic Branding Terhadap Keputusan Nasabah Menabung Melalui Kepercayaan di BPRS Bhakti Sumekar Cabang Madya Jember”.

B. RUMUSAN MASALAH

Penelitian ini berupaya mengidentifikasi perubahan perilaku nasabah khususnya terkait dengan Keputusan nasabah menabung yang mungkin nantinya juga akan berdampak terhadap kepercayaan nasabah terhadap Lembaga Keuangan Syariah. Selain itu dalam penelitian ini pokok permasalahan yang akan dibahas adalah tentang konsep yang mempengaruhi tindakan nasabah dalam memutuskan menabung di Lembaga Keuangan Syariah seperti Religiusitas, Pengetahuan dan Islamic Branding.

Berdasarkan latar belakang di atas dapat disimpulkan rumusan masalah sebagai berikut :

1. Apakah religiusitas berpengaruh signifikan terhadap kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

2. Apakah pengetahuan berpengaruh signifikan terhadap kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

3. Apakah Islamic Branding berpengaruh signifikan terhadap kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

4. Apakah religiusitas berpengaruh signifikan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

5. Apakah pengetahuan berpengaruh signifikan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

6. Apakah islamic branding berpengaruh signifikan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

7. Apakah kepercayaan berpengaruh signifikan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

15

C. TUJUAN PENELITIAN

Suatu penelitian akan terarah apabila dirumuskan tujuan dari penelitian tersebut, karena dapat memberikan gambaran yang jelas mengenai arah penelitian yang akan dicapai, sehingga tujuan dalam penelitian ini adalah:

1. Untuk menguji dan menganalisis pengaruh religiusitas terhadap kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

2. Untuk menguji dan menganalisis pengaruh pengetahuan terhadap kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

3. Untuk menguji dan menganalisis pengaruh islamic branding terhadap kepercayaan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

4. Untuk menguji dan menganalisis pengaruh religiusitas terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

5. Untuk menguji dan menganalisis pengaruh pengetahuan terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

6. Untuk menguji dan menganalisis pengaruh islamic branding terhadap keputusan nasabah menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

7. Untuk menguji dan menganalisis pengaruh kepercayaan nasabah terhadap keputusan menabung di BPRS Bhakti Sumekar Cabang Madya Jember?

D. MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat bermanfaat baik secara teoritis maupun secara praktis. Hasil penelitian ini juga diharapkan dapat memperkuat teori-teori yang telah banyak di kemukakan oleh para ahli.

Secara praktis hasil penelitian ini diharapkan bermanfaat bagi :

Manfaat penelitian yang dilakukan oleh peneliti dibagi menjadi 2 kategori, diantaranya adalah:

1. Secara Teoritis

a. Penelitian ini diharapkan dapat membantu memberikan sumbangan pemikiran bagi Lembaga Keuangan Syariah agar lebih baik lagi mutu, pelayanan dan kinerjanya.

b. Penelitian ini diharapkan dapat berguna sebagai bahan rujukan, informasi, pengkajian dan evaluasi untuk membuat terobosan- terobosan baru dalam upaya peningkatan lembaga atau badan yang bergerak di bidang keuangan syariah.

2. Secara Praktis

a. Bagi Lembaga Keuangan Syariah, Penelitian ini bisa menjadi motivasi, informasi, bahan rujukan dan evaluasi dan sumbangan pemikiran untuk perbaikan secara terus-menerus agar lebih baik lagi mutu, pelayanan dan kinerja lembaga keuangan syariah.

17

b. Bagi Perguruan Tinggi, Hasil penelitian ini dapat digunakan sebagai bahan perbandingan dan referensi untuk penelitian selanjutnya.

Penelitian ini dapat berguna sebagai bahan rujukan, informasi, pengkajian dan evaluasi untuk membuat terobosan-terobosan baru dalam upaya peningkatan dan pengembangan ekonomi syariah dan lembaga atau badan yang bergerak di bidang sosial dan keuangan syariah.

c. Bagi Masyarakat, Penelitian ini dapat menjadi informasi, pengetahuan dan motivasi bagi masyarakat luas atas kinerja dari lembaga atau badan keuangan syariah.

E. RUANG LINGKUP PENELITIAN 1. Variabel penelitian

Pada penelitian ini terdapat 3 macam variabel yaitu variabel bebas (dependen), variabel terikat (independen) dan variabel intervening, Untuk lebih jelasnya sebagai berikut :

a. Variabel independen (bebas), Variabel bebas (independen) merupakan variabel yang menjadi sebab perubahannya atau timbulnya variabel dependen atau terikat.17 Variabel independen dalam penelitian ini adalah:

1) Religiusitas (X1) 2) Pengetahuan (X2) 3) Islamic Branding (X3)

17 Lijan Poltak Sinambela, Metode Penelitian Kuantitatif, (Yogyakarta : Graha Ilmu, 2014), h.47

b. Variabel dependen (terikat), Variabel dependen (terikat) merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.18 Sementara variabel terikat (dependen) dalam penelitian ini adalah Keputusan Nasabah Menabung (Y).

c. Variabel Intervening, adalah variabel yang secara teoritis mempengaruhi, memperkuat atau memperlemah hubungan antara variabel independen dengan dependen.19 Variabel intervening dalam penelitian ini adalah Kepercayaan Nasabah (Z).

F. DEFINISI OPERASIONAL

Definisi operasional variabel merupakan faktor-faktor atau variabel yang digunakan dalam suatu penelitian. Dalam penelitian ini definisi operasional variabel yang digunakan adalah sebagai berikut :

1. Religiusitas (X1)

Religiusitas merupakan tingkat keterikatan individu terhadap agamanya. Apabila individu telah menghayati dan menginternalisasikan ajaran agamanya, maka ajaran agama akan berpengaruh dalam segala tindakan dan pandangan hidupnya. Dimensi keyakinan berisi dorongan dan pengharapan dari seseorang yang beragama dan perpegang teguh pada pendangan dan nilai teologis atau ketuhanan dari agama yang dianutnya sampai mengakui kebenenaran dari doktrin agama tersebut. Apabila dalam Islam keyakinan akan hal tersebut adalah akidah. Selanjutnya adalah

18 Lijan Poltak Sinambela, Metode Penelitian Kuantitatif, (Yogyakarta : Graha Ilmu, 2014), 48.

19Ibid, 48.

19

dimensi ritual menyangkut perilaku penyembahan/pemujaan, ketaatan atau kepatuhan terhadap doktrin yang ditujukan dengan melakukan aktifitas keagamaan sesuai dengan aturan yang ada sehingga aktivitas tersebut dapat menunjukan komitmen seseorang terhadap agama yang dianutnya.20 Adapun indikator dari religiusitas adalah sebagai berikut :

a. Dimensi Keyakinan (X1.1) adalah dimensi yang menunjuk pada seberapa tingkat keyakinan muslim terhadap kebenaran ajaran-ajaran agama, terutama yang bersifat fundamental dan dogmatik. Dalam Iman, dimensi ini berkaitan dengan rukun Islam yang berisi enam kepercayaan, yaitu percaya dengankeberadaan dan ke-Esaan Allah SWT, percaya terhadap Malaikat-malaikat, Rasul-rasul-Nya, Kitab- kitab-Nya, adanya hari kiamat, dan qadha srta qadar Alah SWT.

Konsep tauhid atau pengakuan akan ke-Esaan Allah SWT menjadi dasar dari dimensi ini.

b. Dimensi Praktik Agama (X1.2) adalah dimensi yang berkaitan dengan komitmen dan ketaatan terhadap agama yang dianutnya, yang diwujudkan dalam ritual atau peribadatan. Dimensi ini dibagi dua, yaitu:

1) Ritual, mengacu pada seperangkat tindakan keagamaan formal atau praktik-praktik suci yang mengahrapkan pemeluknya melaksanakan. Dalam Islam, bentuk ritual yang dimaksud antara

20 Shofwa, Yoiz, Pengaruh Kualitas Produk dan Religiusitas terhadap Keputusan Nasabah Produk Simpanan pad BSM Cabang Purwokerto. (Jurnal Ekonomi Islam Vol. 4 No. 1, 2016), 195.

lain: shalat, puasa, zakat, pergi haji bagi yang mampu, membaca dan mengamalkan al-quran, berkurban dan lainnya.

2) Ketaatan, ketaatan dan ritual bagaikan ikan dan air. Ketika sesorang telah mengetahui ritual-ritual yang harus dilakukan, maka sedapat mungkin ritual itu dilakukan semaksimal mungkin untuk menunjukkan bahwa “saya adalah orang yang taat dan komit pada agama”.

c. Dimensi Pengetahuan Agama (X1.3) adalah dimensi yang membujuk pada tingkat pengetahuan dan pemahaman Muslim pada ajaran-ajaran agamanya. Terutama ajaran-ajaran pokok yang termuat dalam Al- Qur’an. Pemahaman agama dapat dicapai melalui aktivitas rasional empiris maupun tekstual normatif. Pengetahuan agama dapat diperoleh dari membaca buku-buku agama, mendatangi majlis ta’lim atau pengajian, mendengarkan acara keagamaan di radio, melihat tayangan keagamaan di TV dan sebagainya.

d. Dimensi Konsekuensi (X1.4) adalah dimensi yang membujuk pada seberapa besar perilaku seseorang yang bertaqwa (menjalankan perintah-Nya dan menjahui larangan-Nya), yang meliputi: perilaku suka menolong, bersedekah, berlaku adil pada orang lain, jujur, tidak melakukan korupsi, tidak minum minuman keras, tidak berjudi, tidak melakukan prostitusi/seks bebas, dan sebagainya.

21

2. Pengetahuan (X2)

Secara umum, pengetahuan dapat didefinisikan sebagai informasi yang tersimpan dalam ingatan. Himpunan bagian dari informasi total yang relevan dengan fungsi konsumen di dalam pasar disebut pengetahuan konsumen. Meningkatkan pengetahuan merupakan salah satu cara memperbaiki atau merubah sikap seseorang.21 Pengetahuan mengenai produk bank syariah akan menumbuhkan sikap positif yang akan mendorong nasabah dalam keputusan menggunakan produk bank syariah.

Adapun indikator dari pengetahuan adalah sebagai berikut :

a. Pengetahuan Prodruk (X2.1) : Pengetahuan produk merupakan kumpulan informasi mengenai produk. Dengan kata lain pengetahuan produk berkaitan dengan produk atau jasa yang diketahui calon konsumen. Pengetahuan ini meliputi kelas produk, bentuk produk, merek dan model/fitur produk. Kelas produk adalah tingkat pengetahuan produk yang luas, yang meliputi beberapa bentuk, merek maupun model. Selain itu pengetahuan produk juga mencakup pengetahuan atribut produk, yaitu pengetahuan berdasarkan ciri suatu produk. Atribut produk dibedakan menjadi dua yaitu atribut fisik dan atribut abstrak. Atribut fisik menggambarkan ciri-ciri fisik suatu produk, sedangkan atribut abstrak menggambarkan karakteristik subjektif dari suatu produk berdasarkan persepsi konsumen.

21Puspita, R., & Saifudin, S, Creating Sharia Capital Market Literation Strategy on Social Media among Young Moslem, (Journal of Islamic Economics Lariba, 5(1), 2020), 138.

b. Pengetahuan Pembelian (X2.2) : Keputusan konsumen mengenai tingkat pembelian produk akan sangat ditentukan oleh pengetahuannya.

Implikasi penting bagi strategi pemasaran adalah memberikan informasi kepada konsumen dimana konsumen bisa membeli produk tersebut.

Menurut Engel, Blackwell dan Miniard pengetahuan pembelian terdiri atas pengetahuan toko, lokasi produk di dalam toko, penempatan produk yang sebenarnya di dalam toko. Selain itu juga berkaitan dengan dimana produk harus didapatkan dan kapan hal tersebut terjadi.

Masalah mendasar yang harus diselesaikan oleh konsumen selama pengambilan keputusan adalah dimana mereka harus mendapatkan produk tersebut. Banyak produk dapat diperoleh melalui saluran yang berbeda. Dengan banya