PENDAHULUAN

Latar Belakang

Identifikasi Masalah

Tujuan Penelitian

Kegunaan Hasil Penelitian

- Kegunaan Pengembangan Ilmu

- Kegunaan Praktis

TINJUAN PUSTAKA, RANGKA PEMIKIRAN DAN HIPOTESIS10

Pengertian Bank Syariah

Bank syariah adalah bank yang berlandaskan Al-Quran dan Hadist Nabi. Bank syariah beroperasi tanpa bunga atau disebut bank bebas bunga. Bank Syariah adalah lembaga keuangan negara yang memberikan kredit dan jasa lainnya dalam transaksi pembayaran dan peredaran uang serta beroperasi berdasarkan prinsip syariah atau Islam. Di negara kita juga terdapat definisi Bank Syariah yang dapat kita ketahui, salah satunya adalah Undang-Undang Nomor 21 Tahun 2008 yang memuat tentang Perbankan Syariah yang menyatakan bahwa: Perbankan Syariah adalah segala sesuatu yang menjadi perhatian Bank Syariah dan Unit Usaha Syariah, termasuk lembaga. , termasuk kegiatan, urusan dan prosedur.

Sesuai dengan definisinya, bank syariah tentunya didasarkan pada prinsip syariah Islam yang melarang riba, spekulasi dan investasi pada usaha-usaha yang haram, serta mendorong keadilan dalam bertransaksi. Jelas terlihat bahwa bank syariah berusaha menawarkan alternatif perbankan yang sesuai dengan nilai dan prinsip agama Islam. Fungsi bank syariah menurut Undang-Undang Republik Indonesia No.21 Tahun 2008 tentang pelayanan perbankan syariah adalah (1) bank syariah dan UUS wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat, (2) bank syariah dan UUS dapat menjalankan fungsi sosial berupa lembaga baitul mal yaitu menerima dana yang bersumber dari zakat, infaq, sedekah, hibah atau dana sosial lainnya dan menyalurkannya kepada lembaga pengelola zakat, (3) Bank syariah dan UUS dapat menghimpun dana sosial yang bersumber dari uang tunai. wakaf dan menyalurkannya kepada pengelola zakat (nazhir) sesuai dengan kehendak pemberi wakaf (wakif). 4) Penyelenggaraan fungsi sosial sesuai dengan ketentuan peraturan perundang-undangan.

Dengan sistem bagi hasil yang diterapkannya, bank syariah memerlukan kemitraan, nasabah harus berbagi keuntungan dan risiko secara bersama-sama. Bank Konvensional: Bank konvensional mengenakan bunga atas produk pinjaman dan menawarkan bunga atas simpanan nasabahnya. Bank Syariah: Bank syariah menggunakan kontrak syariah seperti mudarabah (pembiayaan berbasis laba dan rugi), musharakah (pembiayaan bersama), murabahah (pembiayaan komoditas sekali pakai) dan lain-lain.

Bank Syariah: Bank syariah membagi keuntungan dan kerugian dengan nasabah dalam transaksi yang melibatkan kontrak untung dan rugi, seperti mudarabah dan musharakah. Bank Syariah: Tujuan utama bank Syariah adalah memberikan solusi perbankan yang sesuai dengan prinsip-prinsip Syariah Islam dan memenuhi kebutuhan nasabah yang ingin beroperasi sesuai dengan aturan agama. Bank syariah menekankan sistem kerja dan kemitraan, kebersamaan, terutama kesiapan semua pihak untuk tujuan yang berbeda, misalnya.

Kehadiran bank syariah diharapkan dapat mempengaruhi hadirnya sistem ekonomi syariah yang menjadi dambaan setiap negara Islam. Kehadiran bank syariah juga menjadi solusi atau memberikan alternatif bagi masyarakat untuk menggunakan layanan perbankan tanpa sistem bunga.

Sejarah Bank Syariah di Indonesia

Pada tahun 2016, pemerintah Indonesia kembali mencanangkan program “Nawa Cita” yang memuat komitmen pengembangan perbankan syariah sebagai bagian dari upaya penguatan sektor keuangan syariah Indonesia. Bank-bank syariah yang sudah mapan dan eksis sudah banyak yang terus berkembang, tidak hanya itu beberapa bank konvensional juga membuka unit usaha syariah untuk memenuhi permintaan pasar.

Kecukupan Modal

Modal yang cukup akan berperan penting dalam memberikan rasa aman bagi calon atau pihak ketiga. Hal ini membuktikan bahwa kecukupan modal sangat penting dalam pengelolaan kecukupan modal sesuai peraturan Otoritas Jasa Keuangan (OJK). CAR dapat dihitung dengan membandingkan modal dengan aset tertimbang menurut risiko (RWA), hal ini tertulis dalam peraturan perbankan syariah di OJK.

Modal inti (level 1) Komponen inti model, yang pada prinsipnya terdiri dari modal disetor, modal yang diinvestasikan, dan cadangan yang terbentuk dari laba setelah pajak. Modal yang disumbangkan, yaitu modal yang diperoleh kembali dari saham yang disumbangkan, termasuk selisih nilai yang dicatat dengan harganya (apabila saham tersebut dijual). Cadangan khusus, yaitu bagian laba setelah pajak yang dicadangkan untuk keperluan tertentu dengan persetujuan rapat umum.

Laba ditahan, yaitu sisa laba bersih setelah pajak yang diperoleh GSD, diputuskan untuk tidak dibagikan. Laba tahun lalu yaitu laba bersih tahun lalu setelah pajak yang konsumsinya tidak ditentukan oleh ZS, jumlah laba tahun lalu dihitung sebagai modal inti hanya 50%. Bagian dari kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasi, yaitu modal saham anak perusahaan setelah kompensasi atas penyertaan bank pada anak perusahaan.

Modal pelengkap (Tier 2), modal pelengkap terdiri dari cadangan yang tidak terbentuk dari laba setelah pajak dan pinjaman yang sifatnya sesuai dengan modal. Cadangan revaluasi aset tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aset tetap yang disetujui oleh Direktorat Jenderal Pajak. Cadangan rahasia untuk penyusutan aktiva adalah cadangan yang dibentuk dengan mendebet hasil tahun berjalan.

Pinjaman ekuitas juga bisa dikatakan pinjaman yang didukung dengan menggunakan instrumen yang disebut aset ekuitas, saham pinjaman atau dokumen lain yang setara. Pinjaman subordinasi, pinjaman yang harus memenuhi syarat-syarat tertentu, yaitu mempunyai pinjaman tertulis antara pemberi pinjaman dengan bank, mendapat persetujuan BI, tidak menerima agunan dari bank yang bersangkutan, mempunyai jangka waktu minimal 5 tahun, pelunasan pinjaman itu harus sudah mendapat persetujuan BI, dan hak menagihnya. Jika likuidasi terjadi terakhir, berarti posisinya sama dengan modal.

Rentabilitas

Efisiensi

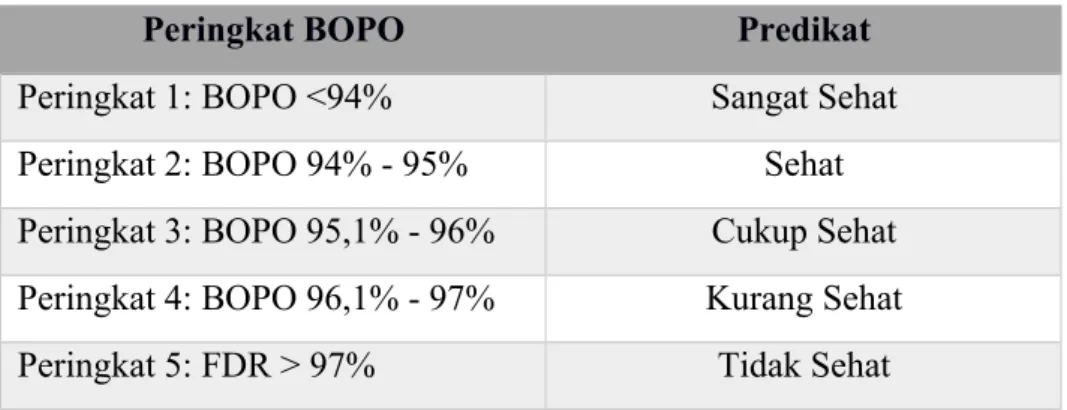

Artinya biaya operasional adalah biaya-biaya yang dikeluarkan bank untuk menjalankan kegiatan usaha utamanya, seperti biaya bunga, biaya pemasaran, biaya tenaga kerja dan biaya operasional lainnya. Rasio ini digunakan untuk mengukur tingkat efisiensi, serta kemampuan bank dalam menjalankan kegiatan operasionalnya khususnya perkreditan, (Fatimah, 2014). Rasio BOPO menunjukkan efisiensi bank dalam menjalankan bisnis utamanya khususnya perkreditan, dimana bunga kredit merupakan sumber pendapatan terbesar bagi bank.

Sesuai dengan teori yang mendasarinya, semakin kecil BOPO maka semakin efisien bank tersebut dalam menjalankan kegiatan usahanya.

Likuiditas

Likuiditas menjadi salah satu faktor penentu sehat atau tidaknya suatu bank syariah dalam mengembalikan dana para deposannya yang ingin menarik pinjaman yang diberikan dengan menggunakan rasio FDR. FDR merupakan perbandingan antara jumlah total kredit yang diberikan bank dengan dana yang diterima bank. FDR menggambarkan sejauh mana kemampuan bank dalam membayar kembali penarikan yang dilakukan deposan dengan mengandalkan pinjaman yang diberikan sebagai sumber likuiditas.

Semakin tinggi FDR maka laba bank akan meningkat dengan asumsi bank mampu menyalurkan pembiayaan secara efisien, dan ketika laba bank meningkat maka kinerja bank juga akan meningkat, namun kinerja keuangan perusahaan akan menurun karena banyaknya aset yang dibutuhkan untuk membiayai perusahaan. pembiayaan, lebih besar. (Ningkusuma, 2016).

Penelitian Terdahulu

Analisis pengaruh kualitas aset, likuiditas, efisiensi dan profitabilitas terhadap kecukupan modal bank umum syariah periode 2012-2015.

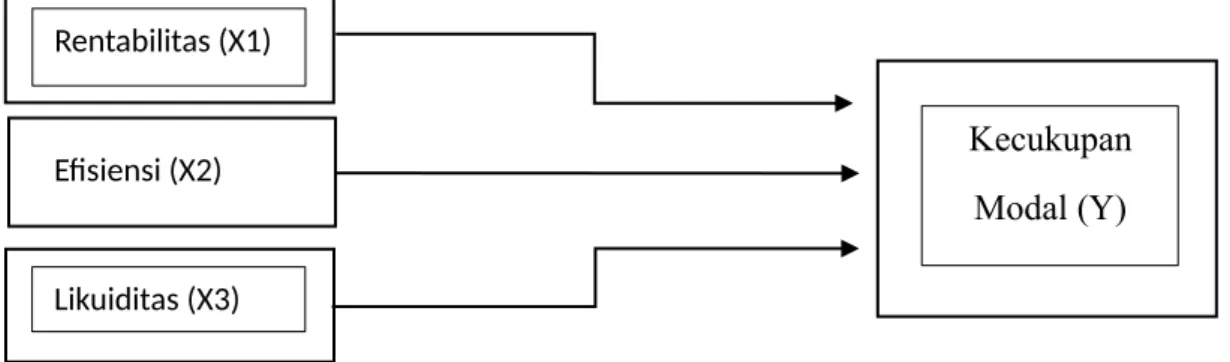

Kerangka Pemikiran

Pengembangan Hipotesis

Artin Shitawati dalam (Fatimah, 2014) menyatakan bahwa FDR (Financing to Deposit Ratio) secara parsial berpengaruh negatif dan signifikan terhadap CAR (Capital Adequacy Ratio) bank umum syariah. Subyek penelitian ini adalah profitabilitas, efisiensi dan likuiditas dalam kaitannya dengan kecukupan modal bank umum syariah. Populasi dalam penelitian ini adalah seluruh perbankan syariah yang terdaftar di Bank Indonesia periode 2018 hingga 2022.

Laporan keuangan tersebut dapat diakses melalui website Bank Indonesia yaitu www.bi.go.id, serta website masing-masing bank yang menjadi sampel penelitian ini. Variabel dependen dalam penelitian ini adalah Capital Adequacy Ratio (CAR) yang menunjukkan kemampuan bank dalam mengelola modal bank. Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik pemilihan sampel dengan cara memilih sampel dari populasi sesuai dengan tujuan penelitian.

Sesuai dengan judul penelitian yang diperoleh, model penelitian ini menggunakan hubungan antar variabel dimana terdapat empat variabel penelitian yaitu Profitabilitas, Efisiensi, Likuiditas dan Kecukupan Modal. Jika nilai probabilitas kurang dari 0,05 maka dapat disimpulkan terdapat masalah autokorelasi pada model. Jika nilai probabilitas masing-masing variabel lebih kecil dari nilainya, maka dapat dikatakan terdapat hubungan sebab akibat antar variabel.

Sebaliknya jika nilai probabilitas lebih besar dari 0,05 maka tidak ada hubungan sebab akibat antar variabel. Jika nilai Trace Statistics lebih kecil dari nilai kritis pada tingkat kepercayaan 5% atau 1%, maka dapat disimpulkan bahwa variabel-variabel tersebut tidak saling berkointegrasi. Dimana apabila nilai taksiran t-statistik lebih besar dari nilai t-tabel, maka dapat dikatakan terdapat hubungan jangka panjang atau jangka pendek.

Sedangkan jika nilai taksiran t-statistik lebih kecil dari nilai t-tabel maka dapat dikatakan tidak terdapat hubungan jangka panjang maupun jangka pendek. Analisis pengaruh kualitas aset, likuiditas, efisiensi usaha dan profitabilitas terhadap rasio kecukupan modal pada bank umum syariah periode 2012-2015.

METODOLOGI PENELITIAN

Objek Penelitian

Metode Penelitian

- Jenis Penelitian

- Operasional Variable

Normalitas bertujuan untuk menguji apakah variabel bebas, variabel terikat, atau keduanya berdistribusi normal atau tidak. Sebaliknya jika hubungan antara variabel bebas yang satu dengan variabel bebas lainnya dibawah 0,85 maka tidak terjadi gejala multikolinearitas antar variabel tersebut. Pengujian ini bertujuan untuk menguji ada tidaknya kesesuaian varians residu dari satu observasi ke observasi lainnya.

Oleh karena itu, tujuan uji autokorelasi adalah untuk melihat ada tidaknya hubungan antara residu observasi yang satu dengan residu observasi yang lain. Suatu kumpulan data dinyatakan stasioner apabila nilai rata-rata dan varians data deret waktu tidak berubah secara sistematis terhadap waktu, sehingga data tersebut bersifat konstan. Hal ini karena jika penundaan yang digunakan terlalu kecil, sisa regresi tidak akan mencerminkan proses white noise, sehingga model tidak dapat memperkirakan kesalahan sebenarnya dengan tepat.

Uji kausalitas Granger bertujuan untuk melihat apakah suatu variabel mempunyai hubungan dua arah atau hanya satu arah. Dalam pengujian ini yang dilihat adalah pengaruh masa lalu terhadap kondisi saat ini, sehingga data yang digunakan adalah data time series. IRF berfungsi untuk menggambarkan ekspektasi k-periode masa depan atas kesalahan perkiraan suatu variabel akibat inovasi pada variabel lain.

Tujuan dari pengujian ini adalah untuk mendapatkan gambaran mengenai pergerakan variabel yang disebabkan oleh guncangan terhadap variabel lain. Sedangkan jika grafik IRF berada di bawah titik keseimbangan maka variabel yang dianalisis akan memberikan jawaban negatif atau mengalami penurunan. Dekomposisi varians atau disebut juga dekomposisi varians kesalahan prediksi adalah alat dalam model VAR yang memisahkan variasi sejumlah variabel yang diperkirakan dalam variabel inovasi, dengan asumsi bahwa variabel inovasi tidak berkorelasi satu sama lain.

PENGARUH KECUKUPAN MODAL, RISIKO PEMBIAYAAN, EFISIENSI OPERASIONAL DAN LIKUIDITAS TERHADAP PROFITABILITAS (Studi Pada Bank Syariah dan Bank Konvensional di Indonesia). LIKUIDITAS, KECUKUPAN MODAL, MASALAH KEUANGAN DAN PENGARUHNYA TERHADAP PROFITABILITAS BANK UMUM SYARIAH PERIODE INDONESIA.