Bagaimana transparansi dan akuntabilitas berpengaruh secara simultan terhadap pengelolaan keuangan desa di kabupaten Porsea. Untuk mengetahui dampak transparansi dan akuntabilitas secara simultan terhadap pengelolaan keuangan desa di desa-desa di Kecamatan Porsea. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi tambahan literatur dalam pengembangan ilmu akuntansi mengenai dampak transparansi dan akuntabilitas terhadap pengelolaan keuangan desa.

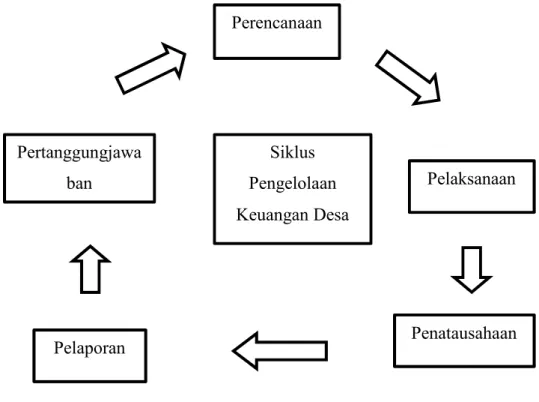

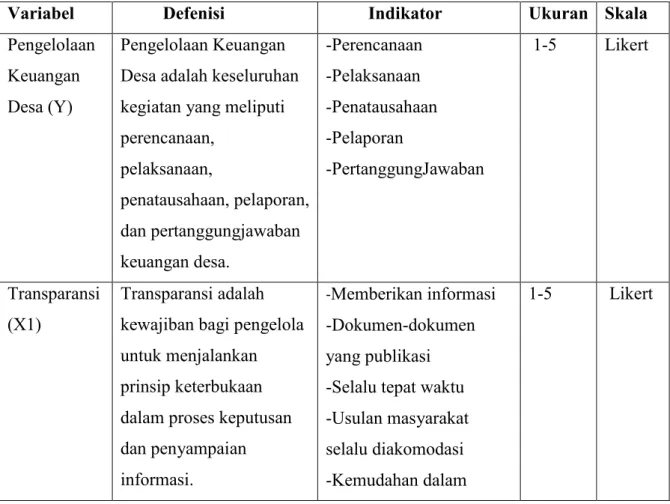

Bagi peneliti agar dapat memperdalam ilmu pengetahuan tentang pengelolaan keuangan desa dan semoga menjadi referensi bagi peneliti selanjutnya. Menurut Budi (2015), pengelolaan keuangan desa adalah pengelolaan keuangan yang meliputi perencanaan, pelaksanaan, penatausahaan dan pertanggungjawaban pengelolaan keuangan. Dalam pengelolaan dan pertanggungjawaban keuangan desa mewakili pemerintah desa dalam kepemilikan aset bersama desa.

Kepala Desa dalam melaksanakan pengelolaan dan pertanggungjawaban keuangan desa dibantu oleh Pelaksana Teknis Pengelolaan Keuangan Desa (PTPKD). Selanjutnya Sekretaris Desa berperan sebagai koordinator pelaksanaan pengelolaan keuangan desa dan bertanggung jawab kepada Kepala Desa. Tahapan siklus pengelolaan keuangan kota meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dengan jangka waktu 1 (satu) tahun anggaran, yaitu mulai tanggal 1 Januari sampai dengan tanggal 31 Desember.

Kepala desa sebagai kepala tertinggi pemerintahan desa mempunyai kewenangan mengelola keuangan desa dan mewakili pemerintah desa dalam kepemilikan barang milik desa dengan dibantu oleh perangkat desa.

Tahapan Pengelolaan Keuangan Desa 1. Tahap Perencanaan

Kepala desa menetapkan rancangan peraturan kepala desa tentang penyusunan APBD sebagai peraturan desa tentang APBD desa.

Tahap Pelaksanaan

Tahap Penatausahaan

Tahap Pelaporan

Tahap Pertanggungjawaban

Anggaran Pendapatan Dan Belanja Desa (APBDesa) Menurut Sumpeno menyatakan bahwa

Anggaran Pendapatan dan Belanja Desa (APBDesa) adalah rencana keuangan desa tahunan yang ditetapkan berdasarkan peraturan desa dan memuat perkiraan sumber pendapatan dan pengeluaran untuk menunjang kebutuhan program pembangunan desa yang bersangkutan. Struktur APBDesa menurut Permendagri Nomor 20 Tahun 2018 terdiri atas: rekening desa yang merupakan hak desa dalam waktu 1 (satu) tahun anggaran yang tidak harus dibayar kembali oleh desa seperti pendapatan asli desa, transfer (dana desa, keuntungan pembagian dari pajak dan retribusi daerah, serta alokasi dana desa dan kelompok dana lainnya, subsidi dan sumbangan dari pihak ketiga). Mencakup seluruh pendapatan yang harus diganti dan/atau pengeluaran yang harus diganti, baik pada tahun anggaran yang bersangkutan maupun tahun berikutnya.

Pendapatan desa meliputi seluruh pendapatan desa dalam 1 (satu) tahun anggaran yang menjadi hak desa dan tidak perlu dikembalikan oleh desa.

Transparansi

- Indikator Transparansi

Tata pemerintahan yang baik memerlukan keterbukaan, keterlibatan dan kemudahan akses masyarakat terhadap proses administrasi publik. Transparansi dibangun atas dasar kebebasan memperoleh informasi, informasi yang berkaitan dengan kepentingan publik dapat diperoleh langsung oleh pihak-pihak yang memerlukannya (Mardiasmo, 2009 dalam Ultafiah 2017). Transparansi memberikan keterbukaan informasi, baik mengenai informasi keuangan maupun kebijakan yang dibuat pemerintah, serta menjamin akses bagi seluruh masyarakat untuk memperoleh informasi tersebut.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa transparansi adalah keterbukaan pemerintah kepada masyarakat mengenai segala informasi mengenai penyelenggaraan pemerintahan dan terjaminnya akses yang memadai bagi masyarakat untuk memperoleh informasi. Karena pemerintah mempunyai kewenangan untuk mengambil beberapa keputusan penting yang mempengaruhi banyak orang, maka pemerintah harus memberikan informasi yang lengkap. Beberapa manfaat penting dari transparansi anggaran adalah pencegahan korupsi, kemudahan dalam mengidentifikasi dan memperbaiki kelemahan dan kelebihan kebijakan, meningkatkan akuntabilitas pemerintah sehingga masyarakat lebih mampu mengukur kinerja pemerintah, meningkatkan kepercayaan terhadap komitmen pemerintah untuk memutuskan kebijakan tertentu. , dan kepercayaan masyarakat terhadap pemerintah akan terbentuk. .

Artinya keterbukaan informasi mengenai dokumen proses kegiatan yang perlu diketahui masyarakat. Artinya, laporan keuangan harus disajikan tepat waktu agar dapat digunakan sebagai dasar pengambilan keputusan ekonomi, sosial, dan politik serta menghindari penundaan dalam pengambilan keputusan tersebut. Artinya keterbukaan informasi kepada masyarakat memberikan hak kepada setiap orang untuk memperoleh informasi karena bersifat terbuka dan dapat diakses oleh setiap pengguna informasi.

Akuntabilitas

- Indikator Akuntabilitas

Dari pengertian tersebut dapat disimpulkan bahwa akuntabilitas adalah tanggung jawab lembaga yang diberi wewenang untuk mengelola, melaporkan, dan mempublikasikan segala kegiatan yang berkaitan dengan sumber daya publik. Akuntabilitas vertikal adalah pertanggungjawaban dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban satuan kerja (departemen) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat, dan pertanggungjawaban pemerintah pusat kepada MPR. Tanggung jawab kejujuran berkaitan dengan menghindari penyalahgunaan jabatan, sedangkan tanggung jawab hukum berkaitan dengan kepatuhan terhadap undang-undang dan aturan lain yang tersirat dalam penggunaan sumber pendanaan publik.

Akuntabilitas proses menyangkut cukup atau tidaknya prosedur yang digunakan dalam melaksanakan tugas, termasuk kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. Akuntabilitas program melibatkan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan mempertimbangkan alternatif program yang dapat memberikan hasil optimal dengan biaya nominal. Tanggung jawab kebijakan mengacu pada pertanggungjawaban pemerintah, baik pusat maupun daerah, kepada DPR/DPRD dan masyarakat luas, atas kebijakan yang diambil.

Akuntabilitas hukum merupakan tanggung jawab lembaga publik untuk berperilaku jujur dalam bekerja dan mematuhi ketentuan hukum yang berlaku. Akuntabilitas program adalah mempertimbangkan apakah tujuan yang telah ditetapkan dapat tercapai atau tidak dan apakah organisasi telah mempertimbangkan program alternatif yang memberikan hasil optimal dengan biaya minimal. Institusi publik harus mampu mempertanggungjawabkan kebijakan yang ditetapkan dengan mempertimbangkan dampak di masa depan.

Tanggung jawab keuangan adalah tanggung jawab lembaga publik untuk menggunakan uang rakyat (public money) secara ekonomis, efisien dan efektif, tanpa pemborosan dan kebocoran dana serta korupsi.

Penelitian Terdahulu

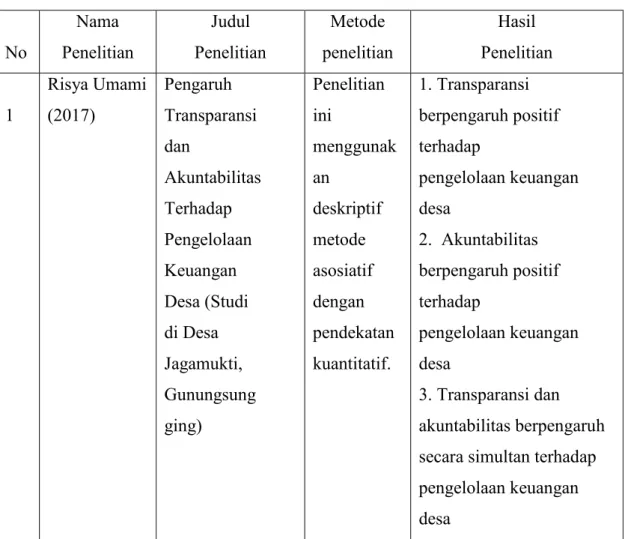

Hasil penelitian dapat diartikan sedemikian rupa sehingga akuntabilitas berpengaruh positif signifikan terhadap pengelolaan keuangan alokasi dana desa yang artinya akuntabilitas. Pengelolaan keuangan alokasi dana desa juga semakin membaik, Transparansi berpengaruh positif signifikan terhadap pengelolaan keuangan alokasi dana desa yang artinya transparansi. Namun transparansi dan akuntabilitas berpengaruh secara simultan terhadap pengelolaan keuangan desa dengan nilai kontribusi sebesar 29,2%.

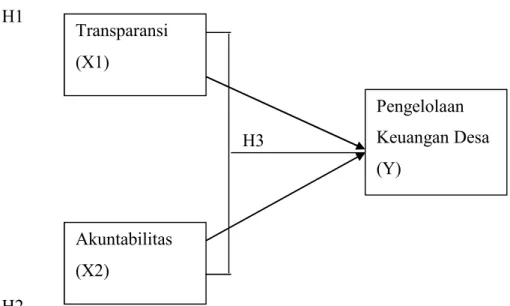

Kerangka Berpikir

- Pengaruh Transparansi Terhadap Pengelolaan Keuangan Desa

- Pengaruh Akuntabilitas Terhadap Pengelolaan Keuangan Desa

- Pengaruh Tranparansi dan Akuntabilitas Terhadap Pengelolaan Keuangan Desa

Berdasarkan penelitian sebelumnya, Risya Umami (2017) menjelaskan bahwa transparansi berarti memberikan informasi yang terbuka, baik mengenai informasi keuangan maupun kebijakan pemerintah, serta menjamin akses setiap orang atau masyarakat untuk memperoleh informasi tersebut. Transparansi berdampak pada pengelolaan keuangan desa. Sebab, pemerintah desa telah berupaya menerapkan prinsip transparansi dalam pengelolaan keuangan. Berdasarkan penelitian sebelumnya, Agustiana (2020) menyatakan dalam hasil penelitiannya bahwa akuntabilitas berpengaruh signifikan terhadap pengelolaan keuangan alokasi dana desa, artinya dengan meningkatnya akuntabilitas maka pengelolaan keuangan alokasi dana desa juga akan semakin baik.

Akuntabilitas didukung oleh bentuk tanggung jawab dan tujuan kegiatan pemerintahan desa, yang didasarkan pada ketentuan peraturan pemerintah desa tentang pengelolaan keuangan desa. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 20 Tahun 2018 tentang perekonomian desa, perekonomian desa mendefinisikan segala kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban perekonomian desa. Berdasarkan penelitian sebelumnya, Risya Umami (2017) menyatakan hasil penelitiannya bahwa transparansi dan akuntabilitas berpengaruh signifikan terhadap pengelolaan keuangan desa.

Agustiana (2020) dalam temuan penelitiannya juga menyatakan terdapat pengaruh akuntabilitas dan transparansi terhadap pengelolaan keuangan alokasi dana desa. Jadi sekaligus dapat disimpulkan bahwa variabel independen secara bersama-sama berpengaruh positif signifikan terhadap variabel dividen, dan sebesar 88,6% Akuntabilitas dan Transparansi dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

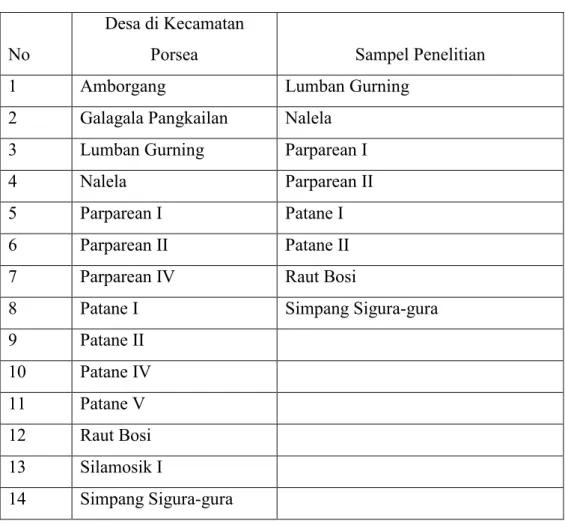

Populasi dan Sampel Penelitian

Data dan Teknik Pengumpulan Data .1 Jenis dan Sumber Data

- Teknik Pengumpulan Data

Kuesioner adalah metode pengumpulan data yang melibatkan penyajian serangkaian pertanyaan atau pernyataan tertulis kepada responden yang harus mereka jawab dalam waktu maksimal dua minggu. Pendokumentasian adalah suatu teknik pengumpulan data yang memerlukan pencarian bahan-bahan pada jurnal yang diterbitkan, perpustakaan, dan laporan lain yang dapat membantu penelitian ini untuk mengumpulkan data yang diperlukan.

Defenisi Operasional dan Pengukuran Variabel

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Wawancara merupakan salah satu bentuk pengumpulan data yang peneliti gunakan ketika . mereka ingin melakukan studi pendahuluan untuk mengungkap permasalahan yang perlu dipelajari. Variabel bebas (bebas) adalah variabel yang berpengaruh positif atau negatif terhadap variabel terikat (Sekaran). Setelah diketahui landasan teori masing-masing variabel, maka definisi operasional penelitian ini disajikan pada Tabel 3.2.

Teknik Pengskalaan (Skala Likert)

Metode Analisis Dan Pengujian Hipotesis .1 Metode Analisis

- Pengujian Hipotesis .1 Uji Reliabilitas

- Uji Validitas

- Uji Asumsi Klasik

- Uji Multikolinieritas

- Uji Heterokedastisitas

- Uji Normalitas

- Pengujian Hipotesis

- Uji Signifikan Parsial (Uji –t)

- Uji Signifikan Simultan ( Uji F)

- Koefisien Dterminasi

Menurut Syofian Siregar “Reliabilitas adalah menentukan sejauh mana hasil pengukuran tetap konsisten, jika dilakukan pengukuran dua kali atau lebih terhadap fenomena yang sama dengan alat ukur yang sama.” SPSS menyediakan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach’s Alpha, semakin tinggi Cronbach’s Alpha 0,6 maka reliabilitasnya semakin tinggi. Menurut Syofian Siregar, validitas adalah: “menunjukkan sejauh mana suatu alat ukur mampu mengukur apa yang ingin diukurnya (ukuran valid apabila berhasil mengukur fenomena)”.

Validitas yang digunakan dalam penelitian ini menggambarkan kesesuaian suatu ukuran data dengan apa yang akan diukur. Sebelum menguji hipotesis dengan analisis regresi, perlu dilakukan uji asumsi klasik yang meliputi: (1) pengujian multikolinearitas; (2) pengujian heteroskedastisitas; (3) pengujian normalitas. Menurut Arif Pratist, multikolinearitas adalah “suatu keadaan dimana variabel-variabel bebas dalam suatu persamaan regresi mempunyai korelasi (hubungan) yang erat satu sama lain”.

Uji multikolinearitas berguna untuk mengetahui apakah terdapat korelasi yang kuat antar variabel independen dalam model regresi yang diusulkan. Pengukuran multikolinearitas dapat ditentukan dari nilai VIF (Variance Inflation Factor) model penelitian, jika nilai VIF kurang dari 10 dan nilai Tolerance diatas 0,1 maka dapat disimpulkan tidak terdapat gejala multikolinearitas antar model. variabel independen tidak. . Model regresi yang memenuhi syarat adalah model yang varians residu dari pengamatan yang satu ke pengamatan yang lain adalah konstan atau disebut heteroskedastisitas.

Uji normalitas digunakan untuk mengetahui apakah variabel terikat, bebas, atau kedua-duanya berdistribusi normal, mendekati normal, atau tidak. Menurut Ghozal, uji beda t-test digunakan untuk menguji seberapa besar pengaruh variabel independen yang digunakan dalam penelitian ini secara individual dalam penjelasan parsial variabel dependen. Menurut Ghozali (2013:98), uji statistik F pada dasarnya menunjukkan apakah seluruh variabel bebas atau variabel bebas yang dimasukkan dalam model mempunyai pengaruh yang sama terhadap variabel terikat atau variabel terikat.

Dalam pengujian hipotesis pertama, koefisien determinasi dilihat dari besarnya nilai penyesuaian (R2) untuk mengetahui seberapa besar pengaruh variabel independen yaitu transparansi dan akuntabilitas terhadap variabel dependen yaitu pengelolaan keuangan desa. Jika nilai R2 besar (mendekati 1 berarti variabel independen dapat memberikan hampir seluruh informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan jika Adjusted (R2) kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas.