PENDAHULUAN

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas, maka peneliti dapat merumuskan masalah dalam penelitian ini. Apakah insentif tunneling berpengaruh secara parsial terhadap keputusan transfer pricing pada emiten FMCG di Indonesia? Apakah mekanisme bonus berpengaruh secara parsial terhadap keputusan transfer pricing pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia?

Apakah debt covenant secara parsial berpengaruh terhadap keputusan transfer pricing pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia? Apakah insentif tunneling, mekanisme bonus dan debt covenant secara simultan berpengaruh terhadap keputusan transfer pricing pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia?

Tujuan Penelitian

Untuk mengetahui pengaruh Tunneling Incentive, Mekanisme Bonus dan Debt Covenant terhadap Keputusan Transfer Pricing pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia.

Manfaat Penelitian

TINJAUAN PUSTAKA

- Teori Akuntansi Positif

- Transfer Pricing

- Pengertian Transfer Pricing

- Tujuan Penerapan Transfer Pricing

- Metode Transfer Pricing

- Indikator Transfer Pricing

- Tunneling Incentive

- Pengertian Tunneling Incentive

- Indikator Tunneling Incentive

- Bonus Mechanism

- Pengertian Bonus Mechanism

- Indikator Bonus Mechanism

- Debt Convenant

- Pengertian Debt Convenant

- Indikator Debt Convenant

- Penelitian Terdahulu

- Persamaan dan Perbedaan Penelitian Terdahulu

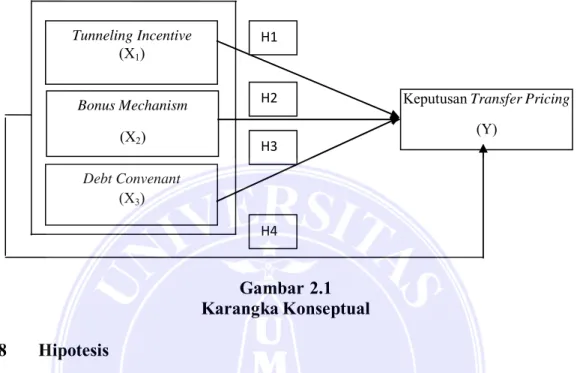

- Kerangka Konseptual

- Hipotesis

- Pengaruh Tunneling Incentive terhadap keputusan Transfer Pricing 22

- Pengaruh Debt Convenant terhadap keputusan Transfer Pricing

- Pengaruh Tunneling Incentive , Bonus Mechanism dan Debt

Hal ini membuktikan bahwa motivasi perusahaan mempunyai peranan penting dalam mempengaruhi keputusan perusahaan dalam melakukan transfer pricing. Menurut Harimurti (2018), ada beberapa metode transfer pricing yang sering digunakan oleh perusahaan, yaitu sebagai berikut: . a) Penetapan harga transfer berbasis biaya (Cost-based transfer pricing). Ini adalah metode perusahaan yang menerapkan metode transfer pricing berdasarkan harga pasar karena sifatnya yang independen.

Namun keterbatasan informasi pasar terkadang menjadi kendala dalam penggunaan keputusan transfer pricing berdasarkan harga saham (Transer Negotiated Price). c) Harga transfer yang dinegosiasikan (Negotiated transfer price). Dilfina (2021) Hubungan Tunnel Incentive, Mekanisme Bonus dan Debt Agreement Terhadap Keputusan Transfer Pricing Dengan Minimisasi Pajak Sebagai Moderasi. Jodi (2019) Dampak Mekanisme Hutang, Leverage, Nilai Tukar dan Bonus Terhadap Keputusan Transfer Pricing Perusahaan.

Terdapat kesamaan pada variabel independen penelitian yaitu tunneling insentif, mekanisme bonus dan debt covenant, dan variabel dependen yaitu keputusan transfer pricing. Ketika praktik pengumpulan insentif meningkat, perusahaan akan lebih banyak melakukan transaksi transfer pricing dengan pelanggan yang memiliki hubungan istimewa (Marfuah dan Azizah, 2014). Berdasarkan penelitian terdahulu terdapat beberapa penelitian yang menyatakan adanya pengaruh antara perjanjian utang dengan transfer pricing, yaitu menurut Mispiyanti (2015), tunneling insentif mempunyai pengaruh yang positif dan signifikan terhadap keputusan perusahaan.

Menurut Saraswati dan Sujana (2017), tunneling insentif berpengaruh positif dan signifikan terhadap keputusan perusahaan dalam menerapkan transfer pricing. Berdasarkan penelitian terdahulu terdapat beberapa penelitian yang menunjukkan adanya pengaruh antara debt covenant dengan transfer pricing yaitu menurut Pamungkas (2018), mekanisme bonus berpengaruh positif dan signifikan terhadap keputusan perusahaan dalam melakukan transfer pricing. Berdasarkan penelitian yang telah dilakukan sebelumnya terdapat beberapa penelitian yang menunjukkan adanya pengaruh antara debt covenant dengan transfer pricing yaitu menurut Idrasti (2016) bahwa Debt Covenant berpengaruh positif dan signifikan terhadap keputusan perusahaan dalam melakukan transfer pricing.

Menurut Aryanti dan Delfina (2021), kontrak utang berpengaruh positif dan signifikan terhadap keputusan perusahaan dalam menerapkan transfer pricing. Insentif tunneling, mekanisme bonus dan utang merupakan faktor yang mendukung perusahaan dalam mengambil keputusan transfer pricing (Pamungkas, 2018). Berdasarkan penelitian terdahulu terdapat beberapa penelitian yang menyatakan pengaruh tunneling insentif, mekanisme bonus dan debt covenant terhadap keputusan transfer pricing yaitu menurut Idrasti (2016) menyatakan bahwa seluruh variabel mempunyai pengaruh yang positif.

Menurut Delfina (2018), seluruh variabel independen yaitu terowongan insentif, mekanisme bonus dan perjanjian utang mempunyai pengaruh positif terhadap keputusan perusahaan dalam menerapkan transfer pricing. H4 : Insentif Tunneling, Mekanisme Bonus dan Perjanjian Hutang berpengaruh positif dan signifikan terhadap keputusan transfer pricing.

METODOLOGI PENELITIAN

- Jenis Penelitian

- Lokasi Penelitian

- Waktu Penelitian

- Populasi dan Sampel Penelitan

- Populasi Penelitian

- Sampel Penelitian

- Definisi Operasional

- Definisi Operasional Variabel

- Jenis Data Penelitian

- Metode Pengumpulan Data

- Metode Analisis Data

- Teknik Analisis Data

- Analisis Statistik Deskriptif

- Menguji Kelayakan Model Fit

- Menilai Model Fit ( Overall Model Fit )

- Analisis Regresi Logistik

- Matriks Klasifikasi

- Uji Hipotesis

- Uji Wald (Uji Parsial t)

- Uji Omnibus Tests of Model Coefficients (Uji Simultan f)

- Koefisien Determinasi ( Nagalkerke R 2 )

- Hasil Penelitian

- Gambaran Umum Objek Penelitian

- Hasil Uji Statistik Deskriptif

- Uji Kelayakan Model Fit

- Uji Model Fit (Overall Model Fit)

- Uji Analisis Regresi Logistik

- Uji Matrix Classification

- Uji Hipotesis

- Uji Wald (Uji Parsial t)

- Uji Omnibus Tests of Model Coefficients (Uji Simultan f)

- Uji Koefisien Determinasi (Negelkerke R 2 )

- Pembahasan

- Pengaruh Tunneling Incentive terhadap keputusan Transfer Pricing

- Pengaruh Bonus Mechanism terhadap keputusan Transfer Pricing

- Pengaruh Debt Convenant terhadap keputusan Transfer Pricing pada

- Pengaruh Tunneling Incentive, Bonus Mechanism dan Debt

Populasi penelitian ini adalah seluruh perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia yang berjumlah 26 perusahaan. Rincian kriteria perusahaan yang lolos tahapan kriteria yang telah ditentukan dapat dilihat pada Tabel 3.2 sebagai berikut :. 9 ROTI PT Sari Roti Tbk. 10 SCPI PT Organon Pharma Indonesia Tbk 11 SOHO PT Soho Global Health Tbk 12 UNVR PT Unilever Indonesia Tbk. 13 CAMP PT Campina Ice Cream Industry Tbk 14 CBMF PT Cahaya Bintang Medan Tbk 15 CEKA PT Wilmar Cahaya Indonesia Tbk 16 CLEO PT Sariguna Primatirta Tbk.

Tunneling Incentive merupakan suatu metode atau kegiatan pengalihan sumber daya suatu perusahaan kepada pemegang saham pengendali. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan subsektor makanan dan minuman, seperti laporan posisi keuangan, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan. Metode dokumentasi dalam penelitian ini dilakukan dengan pengumpulan data sekunder berupa penelitian melalui Bursa Efek Indonesia (BEI) melalui website www.idx.co.id, data laporan tahunan perusahaan dan melalui website resmi PT. perusahaan yang sedang dipelajari.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi logistik non linier yang digunakan untuk menguji pengaruh antara variabel independen terhadap variabel dependen yang digunakan untuk menguji variabel moderasi mengingat hubungan antara variabel independen dengan variabel dependen. . . Uji regresi logistik digunakan untuk mengetahui seberapa besar pengaruh kinerja variabel independen yaitu insentif tunneling (X1), mekanisme bonus (X2) dan pengaturan utang (X3) terhadap variabel dependen yaitu keputusan transfer pricing ( kamu). Model regresi dalam penelitian ini adalah regresi non linier karena proses pengujiannya menggunakan data skala nominal yaitu menggunakan persamaan regresi logistik.

Insentif tunneling mempunyai hubungan satu arah (positif) terhadap keputusan transfer pricing, sehingga hipotesis pertama (H1) yang menyatakan bahwa insentif tunneling berpengaruh positif dan signifikan terhadap keputusan transfer pricing dapat diterima. Mekanisme bonus mempunyai hubungan satu arah (positif) terhadap keputusan transfer pricing, sehingga hipotesis kedua (H2) yang menyatakan mekanisme bonus berpengaruh positif dan signifikan terhadap keputusan transfer pricing dapat diterima. Insentif tunneling, mekanisme bonus dan debt covenant mempunyai hubungan satu arah (positif) terhadap keputusan transfer pricing, oleh karena itu hipotesis keempat (H4) yang menyatakan bahwa tunneling insentif, mekanisme bonus dan debt covenant dapat berpengaruh positif dan signifikan terhadap transfer pricing keputusan diterima.

Bagi para akademisi, diharapkan penelitian ini dapat menjadi sumber literatur untuk penelitian selanjutnya dengan variabel serupa untuk diteliti pada periode mendatang. Bagi perusahaan, penelitian ini dapat menjadi teknik pengambilan keputusan dalam menganalisis kemampuan perusahaan dalam menindaklanjuti praktik transfer pricing yang akan berdampak pada struktur kepemilikan dan keuntungan perusahaan. Bagi penelitian selanjutnya, diharapkan peneliti dapat menambah jumlah sampel dan variabel penelitian untuk memperluas wilayah sampel peneliti dan melakukan penelitian lebih lanjut agar hasil penelitian ini dapat digeneralisasikan ke cakupan yang lebih luas.

KESIMPULAN DAN SARAN

Saran

Jadi dalam hal tunneling insentif, perusahaan harus lebih memperhatikan sumber daya perusahaan, ketika sumber daya perusahaan mengalami penurunan tentunya perusahaan harus mengalihkannya kepada pemegang saham pengendali, mekanisme bonus juga harus menjadi perhatian para pemegang saham, dimana ketika agar laba yang diperoleh meningkat maka pemegang saham harus memberikan bonus kepada manajer dan perjanjian hutang, manajer harus mengatasi batasan modal yang ada dimana hutang tidak boleh lebih besar dari modal, oleh karena itu modal dan hutang sangat berpengaruh terhadap kegiatan usaha.