PENDAHULUAN

Latar Belakang Masalah

Bank Syariah Indonesia merupakan bank umum syariah hasil konversi merger atau peleburan tiga bank syariah yaitu PT. Pembiayaan mikro kini menjadi produk pinjaman utama yang paling banyak digunakan nasabah bank, terutama karena manajemennya menganut prinsip syariah, seperti yang diterapkan Bank Syariah Indonesia. Untuk memenuhi kebutuhan nasabah, Bank Syariah Indonesia juga menghadirkan produk pinjaman syariah untuk usaha mikro.

Bank Syariah Indonesia Tbk Gerai Argamakmur juga mempunyai peran sebagai lembaga bisnis untuk meningkatkan perekonomian masyarakat.

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Penelitian Terdahulu

Peran Pembiayaan Murabahah Dalam Meningkatkan Kesejahteraan PKL di Pasar Sukoharjo 3 (Studi Pada BMT Assyafi'iyah Sukoharjo Prinsew) “Hasil penelitian ini adalah untuk mengetahui implementasi pembiayaan murabahah di BMT Assyafi'iyah. Sukoharjo Pringsewu dan memastikan kesejahteraan anggota setelah mendapat pembiayaan murabahah dari BMT Assyafi'iyah. Sedangkan yang membedakan penelitian terdahulu dengan peneliti yang akan dilakukan adalah peran pembiayaan Murabahah dalam pengembangan usaha mikro anggota Bmt Syamil Ampel Boyolali, sedangkan peneliti melakukan penelitian mengenai peran pembiayaan mikro PT.

12 Reza Faisal Husein, Peran Pembiayaan Murabahah Dalam Pengembangan Usaha Mikro Bagi Anggota Bmt Syamil Ampel Boyolali Fakultas Ekonomi dan Bisnis Islam Surakarta, 2018.

Metode Penelitian

14 Heri Suriani, nasabah keuangan mikro PT Bank Syariah Indonesia Tbk Gerai Argamakmur, Wawancara tanggal 1 April 2021. 16 Marsis dodi, nasabah pembiayaan mikro PT Bank Syariah Indonesia Tbk Gerai Argamakmur, Wawancara tanggal 5 April 2021. 24 Dahlini Banka PT, Mi Outlet Argamakmur Indonesia Tbk, Wawancara 1 April 2021.

26 Mahdalena, PT Bank Syariah Indonesia Tbk Microfinance Customer Outlet Argamakmur, interview den 1. april 2021.

Sitematika Penulisan

KAJIAN TEORI

PEMBIAYAAN PERBANKAN

- Pengertian Pembiayaan

- Dasar Hukum Pembiayaan

- Unsur – Unsur Pembiayaan

- Tujuan dan Fungsi Pembiayaan

Dalam arti sempit, pembiayaan digunakan untuk mendefinisikan pembiayaan yang diberikan kepada nasabah oleh lembaga pembiayaan, misalnya bank syariah. Pembiayaan pada perbankan syariah yang secara teknis merupakan aktiva produktif menurut ketentuan Bank Indonesia adalah penanaman dana Bank Syariah baik dalam rupiah maupun valuta asing. Berdasarkan perjanjian atau kesepakatan antara Bank Umum Syariah dengan UUS dan pihak lain yang mewajibkan pihak yang dibiayai atau diberi fasilitas dana untuk mengembalikan dananya setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan atau bagi hasil.

Dalam perbankan syariah, pembiayaan yang diberikan kepada pengguna dana didasarkan pada prinsip syariah dan aturan yang diterapkan sesuai dengan hukum Islam. Dalam perbankan syariah, pembiayaan yang diberikan kepada pengguna dana didasarkan pada prinsip syariah dan aturan yang diterapkan sesuai dengan hukum Islam. Pembiayaan yang diberikan oleh suatu lembaga keuangan didasarkan pada kepercayaan, sehingga pembiayaan tersebut merupakan salah satu bentuk kepercayaan.

Pembiayaan yang diberikan oleh lembaga keuangan seperti bank harus dilandasi oleh kepercayaan, sehingga pemberian pembiayaan pada dasarnya adalah untuk memberikan kepercayaan kepada pihak yang dipercaya untuk menerima pembiayaan. Merupakan keyakinan peminjam bahwa pembiayaan yang diberikan benar-benar akan diterima kembali pada jangka waktu tertentu di masa yang akan datang. Keberadaan bank syariah yang menjalankan fungsi penyaluran dana dalam bentuk pembiayaan berdasarkan prinsip syariah tidak hanya sekedar mencari keuntungan semata, melainkan berdasarkan Undang-Undang Perbankan Syariah Nomor 21 Tahun 2008 yang tertuang dalam Pasal 4 BAB II.

Bank syariah dan UUS dapat menjalankan fungsi sosial berupa lembaga Baitul Mal yaitu menerima dana yang bersumber dari zakat, infak, sedekah, hibah atau sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat. Bank syariah merupakan lembaga perantara keuangan yang kegiatan operasionalnya bebas dari unsur-unsur yang dilarang Islam, yaitu mejsir, garar, bunga, risywah dan batil.

PEMBIAYAAN MIKRO

- Pengertian Pembiayaan Mikro

- Landasan Hukum

- Tujuan Pembiayaan

- Prinsip-prinsip Pembiayaan Mikro

- Fungsi Pembiayaan

- Prosedur Pembiayaan Mikro

Salah satu prinsip yang sering digunakan dalam pembiayaan adalah prinsip 5C yaitu Karakter, Modal, Kapasitas, Jaminan dan Keadaan Ekonomi yang digunakan untuk menilai calon nasabah pembiayaan dengan penjelasan sebagai berikut:32. Penilaian terhadap karakter calon nasabah pembiayaan dilakukan untuk menyimpulkan bahwa nasabah pembiayaan jujur, beritikad baik dan tidak akan menimbulkan kesulitan bagi bank di kemudian hari. Pemeriksaan perdagangan terhadap pemasok dan pelanggan pelanggan pembiayaan untuk menyelidiki reputasi pelanggan dalam mitra bisnis mereka.

Informasi dari asosiasi usaha tempat calon nasabah pembiayaan terdaftar, guna mengetahui reputasi calon nasabah pembiayaan dalam interaksi antar pelaku usaha dalam asosiasi tersebut. Capability, penilaian terhadap kemampuan calon nasabah pembiayaan dalam industrinya dan/atau keterampilan pengelolaan nasabah pembiayaan, sehingga bank yakin bahwa usaha yang akan dibiayai dikelola oleh orang yang tepat. Pendekatan hukum, yaitu memandang orang yang berwenang mewakili calon nasabah pembiayaan pada saat mengadakan perjanjian pembiayaan dengan lembaga keuangan.

Pendekatan teknis yaitu penilaian terhadap kemampuan calon nasabah pembiayaan dalam kaitannya dengan teknik produksi, seperti tenaga kerja, sumber bahan baku, peralatan, administrasi, keuangan dan lain-lain. Ekuitas, penilaian terhadap posisi keuangan calon klien pembiayaan secara keseluruhan termasuk arus kas, baik masa lalu maupun proyeksi masa depan. Hal ini dilakukan untuk mengetahui kemampuan modal klien pendanaan dalam menjalankan proyek atau usaha klien pendanaan yang bersangkutan.

Kondisi perekonomian, penilaian terhadap kondisi pasar dalam dan luar negeri, baik masa lalu maupun masa depan, dilakukan untuk mengetahui prospek pemasaran hasil usaha klien yang dibiayai. Surat berharga yang diberikan oleh nasabah pembiayaan digunakan untuk menentukan apakah dapat mencukupi untuk melunasi kewajiban nasabah pembiayaan dalam hal keuangan nasabah tidak dapat memenuhi kewajibannya (sebagai jalan keluar kedua).

PERAN

- Pengertian Peran

- Jenis-Jenis Peran

GAMBARAN UMUM OBJEK PENELITIAN

PROFIL LEMBAGA

- Sejarah Perusahaan / Institusi

- Bentuk Usaha / Peran Institusi

VISI DAN MISI BISNIS MIKRO BANK SYARIAH INDONESIA

- Visi

- Misi

PRODUK BISINIS MIKRO

- Produk Penghipunan Dana (Funding)

- Produk Pembiayaan (Financing)

- Produk Pembiayaan Kur

STRUKTUR ORGANISASI MIKRO

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Responden

Dalam penelitian ini, peneliti melakukan survei terhadap Usaha Mikro, Kecil, dan Menengah (UMKM), baik perkebunan maupun pertanian. Ada 5 klien PT yang disurvei dalam penelitian ini. Mungkin saat ini pemerintah telah memprioritaskan sektor perekonomian dalam pembangunan perekonomian daerah melalui Badan Keuangan Milik Negara (BUMN) sehingga sektor perekonomian daerah semakin meningkat baik bagi pelaku usaha, pertanian, dan perkebunan. Oleh karena itu, dalam penelitian ini peneliti secara purposif mengambil sampel responden dari Lembaga Keuangan Negara (BUMN) Syariah di Kota Bengkulu Kabupaten Bengkulu Utara, asal pelaku usaha (UMKM), perkebunan, dan pertanian.

Hasil penelitian

- Prosedur Pembiayaan Mikro PT Bank Syariah Indonesia

- Peran Pembiayaan Mikro PT Bank Syariah Indonesia

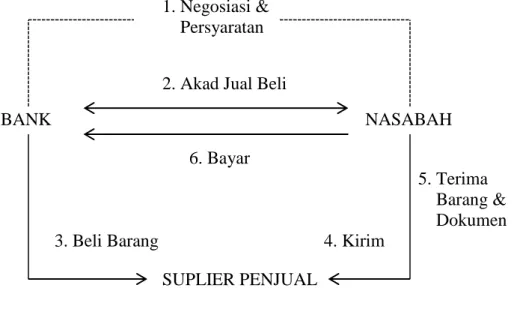

Bank Syariah Indonesia Tbk Outlet Argamakmur menggunakan 2 akad yaitu akad Murabahah dan akad Musyaraqah Muntanaqisah. Kemudian peneliti mewawancarai salah satu nasabah Outlet Argamakmur Bank Syariah Indonesia Tbk dengan Ibu. Yeni Yuliani selaku pemilik usaha toko permen memperkuat hasil wawancara mengenai proses pengajuan keuangan mikro PT. Outlet Argamakmur Bank Syariah Indonesia Tbk pada tanggal 27 Februari 2021 tentang evaluasi perkembangan bisnis nasabah.

Bank Syariah Indonesia Tbk Outlet Argamakmur dalam menaikkan taraf perekonomian UMKM masyarakat Argamakmur dalam menaikkan taraf perekonomian UMKM masyarakat. Bank Syariah Indonesia Tbk Oulet Argamakmur berperan sebagai fasilitator bagi masyarakat yang membutuhkan tambahan modal usaha, khususnya bagi UMKM di kawasan Outlet Argamakmur yang telah memberikan pembiayaan mikro, PT. Berdasarkan hasil kunjungan yang dilakukan pihak bank setelah mendapatkan pendanaan dari PT.Bank Syariah Indonesia Tbk Outlet Argamakmur, nasabah diberikan tambahan aset usaha, tambahan sumber pendapatan, dan selanjutnya nasabah diperkenalkan dengan konsep prinsip syariah.

Peneliti mewawancarai Ny. Disini Suryani selaku pemilik usaha kelapa mudah yang mengajukan pembiayaan mikro dari PT. Peneliti mewawancarai Ibu Dahlini selaku pemilik peralatan rumah tangga yang mengajukan permohonan pembiayaan mikro di PT. 23 Heri Suriani, PT Bank Syariah Indonesia Tbk Nasabah Keuangan Mikro Outlet Argamakmur, wawancara pada 1 April 2021.

7.000.000 Juta, untuk saat ini pembiayaan mikro dari Bank Syariah Tbk Gerai Argamakmur sudah banyak membantu menaikan taraf perekonomian saya dari segi pendapatan menjadi Rp. 25 Marsis Dodi, klien keuangan mikro PT Bank Syariah Indonesia Tbk Outlet Argamakmur, wawancara pada 1 April 2021.

Pembahasan

- Prosedur Pembiayaan Mikro

- Peranan pembiayaan Mikro

Bank Syariah Indonesia Tbk Outlet Argamakmur juga menandatangani kontrak antara bank dan nasabah sebagai bukti keabsahan perjanjian. Bank Syariah Indonesia Tbk. Cabang Argamakmur yang terakhir yaitu pencairan dana melalui tabungan mikro nasabah, hal ini dilakukan demi kelancaran proses realisasi pencairan dana kepada nasabah. Bank Syariah Tbk Gerai Argamakmur dapat berperan dalam meningkatkan produktivitas masyarakat melalui tahapan proses pembiayaan mikro dengan salah satu contoh nasabah yang mempunyai usaha kelapa muda, pada awalnya pendapatan bulanan usaha ini sebesar Rp 15.500.000, kemudian setelah realisasi pembiayaan Rp 5 tahun, perusahaan jual beli kelapa muda ini berkembang menjadi lebih baik, terbukti dengan peningkatan pendapatan usaha sebesar Rp 37.500.000 dengan peningkatan kapasitas sebesar Rp 22.000.000.

Bank Syariah Tbk Gerai Argamakmur bagi masyarakat yang membutuhkan pembiayaan modal mempunyai pengaruh yang besar terhadap kemajuan dan peningkatan usahanya. Keuangan mikro juga berperan bagi perekonomian Indonesia. Salah satunya adalah keuangan mikro tidak hanya bermotif ekonomi saja, namun juga bermotif sosial, yaitu diperuntukkan bagi masyarakat mikro, kecil, dan menengah atau bisa juga disebut dengan UMKM. Bank Syariah Indonesia Tbk Outlet Argamakmur yang mengawali tahapan prosedur keuangan mikro PT.

Berdasarkan hasil uraian dalam skripsi ini, peneliti menyimpulkan mengenai peran keuangan mikro pada PT. Bank Syariah Indonesia Tbk Cabang Argamakmur dalam pengembangan perusahaan UMKM berperan Argamakmur dalam pengembangan perusahaan UMKM berperan dalam meningkatkan pendapatan usaha nasabah. Hal ini dibuktikan dengan adanya peningkatan pendapatan pada beberapa perusahaan klien yang telah melakukan microfinance di PT. Bank Syariah Indonesia Tbk Toko Argamakmur hendaknya semakin banyak memperkenalkan program-program keuangan mikro kepada masyarakat setempat, sehingga semakin banyak masyarakat yang dapat membangun standar perekonomian yang baik, dan lebih menekankan informasi kepada nasabah mengenai akad-akad yang digunakan oleh produk-produk keuangan mikro tersebut, karena itu sangat penting, sehingga nasabah dapat mengetahui perbedaan lembaga keuangan syariah dengan lembaga keuangan konvensional.

Bagi peneliti selanjutnya, kami berharap penelitian ini dapat dijadikan sebagai bahan referensi untuk melakukan penelitian selanjutnya dengan subjek dan sudut pandang yang berbeda, serta menambah sumber literatur mengenai peran keuangan mikro, sehingga hasil penelitian selanjutnya akan lebih baik lagi dan lebih baik lagi. pengetahuan baru dapat diperoleh. Fitrianti, Rika, “Manajemen Risiko Pembiayaan Mikro Pada BRI Syariah Sub Kantor Cipulir”, Skripsi, Jakarta: Repository.