Kebijakan Akuntansi Akrual Pemerintah Purworejo yang selanjutnya disebut Kebijakan Akuntansi Akrual terdiri dari prinsip-prinsip, prinsip, konvensi, aturan dan praktik akuntansi akrual yang dipilih oleh Pemerintah Kabupaten Purworejo untuk memenuhi kebutuhan pengguna keuangan. laporan di bidang akuntansi akrual. untuk meningkatkan komparabilitas pelaporan keuangan dengan anggaran, antar periode, dan antar entitas. Pelaporan keuangan, kebijakan akuntansi; dan C. 3) Kerangka Konseptual sebagaimana dimaksud pada ayat (2) huruf a merupakan landasan teori yang menjelaskan tujuan pelaporan keuangan, karakteristik kualitatif informasi keuangan, unsur atau unsur laporan keuangan, asumsi dasar, prinsip akuntansi dan batasannya. akuntansi memuat informasi selengkapnya pada Lampiran I yang merupakan bagian tidak terpisahkan dari peraturan bupati ini.

PENUTUP

PENDAHULUAN A. Tujuan

01 Kerangka konseptual kebijakan akuntansi pemerintah Kabupaten Purworejo mengacu pada Kerangka Konseptual Standar Akuntansi Pemerintahan (SAP) untuk merumuskan konsep-konsep yang mendasari penyusunan dan penyajian laporan keuangan. Memahami kerangka konseptual akan memudahkan dalam memahami dan menerapkan Kebijakan Akuntansi Pemerintahan Kabupaten Purworejo.

LINGKUNGAN AKUNTANSI PEMERINTAH KABUPATEN PURWOREJO

Jumlah yang dipungut tidak berhubungan langsung dengan pelayanan yang diberikan pemerintah daerah kepada wajib pajak. Pajak yang dipungut dan pelayanan yang diberikan oleh pemerintah daerah mengandung ciri-ciri tertentu yang perlu diperhatikan dalam menyusun laporan keuangan, antara lain sebagai berikut.

PERANAN DAN TUJUAN PELAPORAN KEUANGAN A. Peranan Pelaporan Keuangan

25 Informasi yang disajikan dalam laporan keuangan mempunyai tujuan keseluruhan untuk memenuhi kebutuhan informasi semua kelompok pengguna. 26 Walaupun mempunyai akses terhadap informasi rinci dalam laporan keuangan, namun Pemerintah Kabupaten Purworejo wajib memperhatikan informasi yang disajikan dalam laporan keuangan untuk keperluan perencanaan, pengendalian dan pengambilan keputusan.

KARAKTERISTIK KUALITATIF LAPORAN KEUANGAN

Informasi latar belakang setiap elemen informasi utama yang terdapat dalam laporan keuangan dicantumkan dengan jelas sehingga kesalahan dalam penggunaan informasi tersebut dapat dicegah. 31 Informasi yang disajikan dalam laporan keuangan pemerintah daerah harus dapat dipahami oleh pengguna laporan keuangan dan disajikan dalam bentuk dan ekspresi yang disesuaikan dengan pemahaman pengguna laporan.

ASUMSI DASAR

Laporan keuangan pemerintah daerah disusun dengan asumsi bahwa pemerintah akan tetap eksis dan tidak bermaksud untuk melakukan likuidasi. Laporan keuangan pemerintah daerah harus memuat seluruh kegiatan yang diharapkan dinilai dalam satuan moneter.

PRINSIP AKUNTANSI DAN PELAPORAN KEUANGAN

Dampak dan pertimbangan atas perubahan penerapan metode ini diungkapkan dalam Catatan atas Laporan Keuangan. 50 Pertimbangan yang matang bagi para penyusun laporan keuangan Pemerintah Daerah diperlukan ketika dihadapkan pada ketidakpastian peristiwa dan keadaan tertentu.

PENGAKUAN UNSUR LAPORAN KEUANGAN

58 Aset diakui apabila potensi manfaat ekonomi di masa depan diperoleh pemerintah daerah dan mempunyai nilai atau biaya yang dapat diukur dengan andal. 65 Pendapatan LRA diakui pada saat diterimanya kas di rekening kas umum daerah atau pada entitas pelapor.

PENGUKURAN UNSUR LAPORAN KEUANGAN

Meskipun laporan keuangan pemerintah daerah idealnya memuat seluruh informasi, namun hanya diwajibkan memuat informasi yang memenuhi kriteria materialitas. Manfaat yang diperoleh dari informasi yang terkandung dalam laporan keuangan pemerintah daerah seharusnya melebihi biaya yang diperlukan untuk penyusunan laporan tersebut.

PENDAHULUAN a. Tujuan

08 Pimpinan entitas, baik entitas akuntansi maupun entitas pelapor, bertanggung jawab atas penyusunan dan penyajian laporan keuangan. Laporan keuangan dapat disajikan untuk jangka waktu kurang dari satu tahun kalender, misalnya pada saat terbentuknya suatu entitas baru. Penyajian laporan keuangan untuk periode yang lebih pendek dari satu tahun kalender dijelaskan dalam Catatan atas Laporan Keuangan.

Laporan keuangan konsolidasi disusun dengan menggunakan kebijakan akuntansi yang sama untuk transaksi, peristiwa dan keadaan yang sama atau serupa.

TUJUAN LAPORAN KEUANGAN

Informasi komparatif yang bersifat naratif dan deskriptif dari laporan keuangan periode sebelumnya harus disajikan kembali jika relevan dengan pemahaman laporan keuangan periode kini. Untuk alasan konsolidasi, maka tanggal penerbitan laporan keuangan Pemerintah Daerah pada dasarnya harus sama dengan tanggal penerbitan rekening SKPD/SKPKD. 26 Informasi dalam laporan keuangan relevan untuk memenuhi tujuan pelaporan keuangan, namun informasi tambahan, termasuk laporan non keuangan, tetap harus dilaporkan bersamaan dengan laporan keuangan untuk memberikan gambaran yang lebih lengkap mengenai aktivitas suatu entitas pelapor selama suatu periode.

28 Komponen laporan keuangan disajikan oleh masing-masing entitas, kecuali Laporan Arus Kas dan Laporan Perubahan Saldo Kelebihan Anggaran yang disajikan hanya oleh entitas pelapor.

STRUKTUR DAN ISI

36 Hal-hal yang tercantum dalam catatan laporan tahunan antara lain: . a) Informasi umum tentang entitas pelapor dan entitas akuntansi; Setiap item dalam Laporan Realisasi Anggaran, Laporan Perubahan Sisa Anggaran, Neraca, Laporan Operasional, Laporan Arus Kas dan Laporan Perubahan Ekuitas harus dibandingkan dengan informasi terkait dalam Catatan Penjelasan atas Laporan Keuangan. 38 Catatan atas kebijakan akuntansi dalam Catatan atas akun tahunan menjelaskan hal-hal sebagai berikut: . a) Dasar pengakuan dan pengukuran yang digunakan dalam penyusunan laporan keuangan; . (b) kebijakan akuntansi terkait standar akuntansi pemerintahan yang memerlukan pengaturan lebih rinci oleh entitas pelapor; Dan.

39 Pengambilan keputusan keuangan tidak bisa hanya didasarkan pada informasi dalam laporan keuangan.

ASET

DEFINISI DAN KLASIFIKASI

- ASET LANCAR

- INVESTASI JANGKA PANJANG

- ASET LAINNYA

- ASET TETAP

- DANA CADANGAN

- KEWAJIBAN

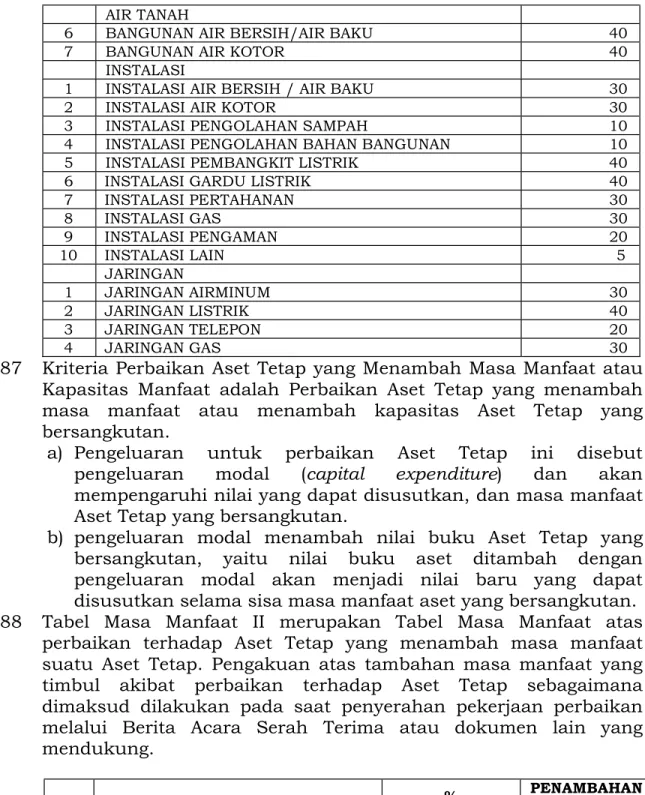

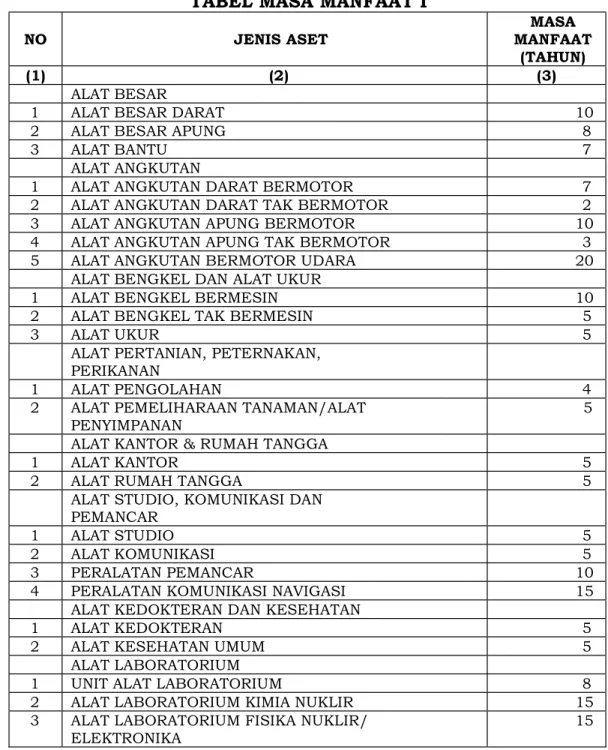

87 Aset tetap yang akan dinonaktifkan oleh pemerintah direklasifikasi ke Aset Lain-lain. 161 Aset tetap yang diperoleh dari sumbangan harus dicatat sebesar nilai wajar pada saat perolehannya. Pengembangan suatu aset tetap diharapkan dapat (1) memperpanjang masa manfaatnya, (2) meningkatkan efisiensi, dan/atau (3) mengurangi biaya operasional suatu aset tetap.

176 Penyusutan adalah alokasi sistematis atas nilai suatu aset tetap yang dapat disusutkan selama masa manfaat aset tersebut. Aset yang berasal dari pemerintah daerah dinilai sebesar nilai buku yang diserahkan pada saat aset tersebut dikonsolidasi dan disajikan kembali sebagai aset tetap. 232 Aset tetap yang dimaksudkan untuk ditarik dari penggunaan aktif pemerintah direklasifikasi ke aset lain-lain sesuai dengan nilai bukunya.

PENGAKUAN DAN PENGUKURAN

296 Pendapatan diterima dimuka diakui pada saat diterimanya uang tunai dari pihak ketiga namun belum ada pasokan barang atau jasa dari pemerintah daerah. 298 Hutang jangka pendek lainnya diakui pada saat ada/timbulnya tuntutan terhadap pemerintah kota, namun belum ada pembayaran yang dilakukan pada tanggal akuntansi. 300 DBH Hutang transfer yang timbul karena kesalahan tujuan dan/atau jumlah transfer merupakan kewajiban jangka pendek yang harus diakui pada saat penyusunan laporan tahunan.

Termasuk dalam liabilitas jangka pendek lainnya adalah biaya-biaya yang belum dibayar pada saat laporan keuangan disusun.

PENYAJIAN DAN PENGUNGKAPAN

- EKUITAS

- PENDAPATAN-LRA

- BELANJA

- TRANSFER

- PEMBIAYAAN

- PENDAPATAN-LO A. DEFINISI

308 Pendapatan Daerah Kabupaten Purworejo adalah seluruh penerimaan Rekening Kas Umum Daerah yang dimasukkan ke dalam Surplus Anggaran (SAL) selama tahun anggaran bersangkutan, yang merupakan hak Pemerintah Daerah dan tidak perlu dikembalikan. 323 Pendapatan-LRA disajikan dalam laporan realisasi anggaran dan laporan arus kas disajikan dalam rupee. 334 Belanja operasional adalah belanja anggaran untuk kegiatan sehari-hari pemerintah daerah yang memberikan manfaat jangka pendek.

379 Pendapatan LO merupakan hak pemerintah daerah yang diakui sebagai penambah modal pada periode anggaran yang bersangkutan dan tidak harus dibayar kembali.

PENGAKUAN PENDAPATAN-LO

Akuntansi Pendapatan-LO SKPD mencakup pendapatan utama daerah. Pendapatan ini diakui pada saat surat penilaian pendapatan terkait diterbitkan. PAD yang termasuk dalam kelompok ini meliputi penerimaan jasa giro, pendapatan bunga deposito, komisi, diskon dan selisih nilai tukar rupiah, pendapatan restitusi, lembaga kesejahteraan dan masyarakat, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/penjualan angsuran. , dan Pendapatan penggunaan dana daerah. Pendapatan diakui pada saat pihak yang bersangkutan melakukan pembayaran atau pada saat uang diterima di rekening kas umum daerah atau diterima oleh SKPD atau diterima oleh badan lain atas nama BUD. Pendapatan tersebut diakui pada saat diterbitkan temuan berupa peraturan (SK) mengenai pendapatan yang bersangkutan. b) pilihan kedua (2), yaitu kelompok penghasilan pajak, yang didahului dengan perhitungan sendiri oleh Wajib Pajak (self-taxation) dan dilanjutkan dengan pembayaran oleh Wajib Pajak berdasarkan perhitungan tersebut.

Apabila terdapat selisih antara jumlah uang yang diterima dengan barang/jasa yang tidak seluruhnya diserahkan oleh pemerintah daerah kepada pihak lain, atau uang tersebut diterima terlebih dahulu, maka LO-Pendapatan yang diakui pada saat uang dipungut sesuai. pasangan akun pendapatan diterima dimuka d) Alternatif empat (4), yaitu kelompok pendapatan asli daerah lain yang sah, pendapatan tersebut diakui pada saat pembayaran diterima.

PENGUKURAN PENDAPATAN-LO

- BEBAN A. DEFINISI

392 Pendapatan asli daerah adalah pendapatan yang diterima dari daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Apabila dalam proses transaksi pendapatan daerah terdapat selisih antara jumlah uang tunai yang diterima dengan barang/jasa yang belum seluruhnya diserahkan oleh pemerintah daerah kepada pihak lain, atau uang tersebut diterima terlebih dahulu. LO-Pendapatan yang diakui pada saat penerimaan kas dicocokkan dengan pasangan akun pendapatan diterima dimuka.

397 Pendapatan yang diperoleh dalam mata uang asing dikonversikan ke dalam rupiah berdasarkan nilai tukar (kurs tengah Bank Indonesia) pada saat pendapatan tersebut diterima.

PENGAKUAN DAN PENGUKURAN BEBAN

411 Beban Bantuan Sosial adalah beban pemerintah daerah berupa uang atau manfaat yang diberikan kepada individu, keluarga, kelompok dan/atau masyarakat, yang sifatnya tidak berkesinambungan dan selektif serta dimaksudkan untuk melindungi terhadap kemungkinan risiko sosial. 415 Belanja transfer adalah pengeluaran yang berupa pengeluaran uang atau kewajiban membayar uang dari pemerintah daerah kepada entitas pelapor lain sebagaimana diwajibkan oleh peraturan perundang-undangan. 416 Pengeluaran pegawai adalah imbalan kepada pegawai dalam bentuk uang atau barang yang harus dibayarkan kepada pejabat negara, pegawai negeri sipil, dan pegawai yang dipekerjakan oleh pemerintah daerah yang belum mempunyai status resmi sebagai imbalan atas pekerjaan yang dilakukan, kecuali pekerjaan yang berhubungan dengan modal. pembentukan.

419 Beban pegawai, apabila pembayarannya dilakukan melalui mekanisme LS, maka beban pegawai diakui pada saat SP2D diterbitkan atau pada saat timbul kewajiban masyarakat daerah (jika tersedia dokumen yang memadai).

PENGUKURAN BEBAN

- KOREKSI KESALAHAN

- PERUBAHAN KEBIJAKAN AKUNTANSI

- PERUBAHAN ESTIMASI AKUNTANSI

- OPERASI YANG TIDAK DILANJUTKAN

- PERISTIWA LUAR BIASA

- PENYAJIAN KEMBALI (RESTATEMENT) NERACA

434 Koreksi atas kesalahan-kesalahan yang berkaitan dengan beban-beban yang tidak berulang (yang mengakibatkan diterimanya beban-beban) yang terjadi pada periode-periode sebelumnya dan penambahan posisi kas, jika laporan keuangan periode itu telah terbit, dilakukan dengan melakukan koreksi terhadap penghasilan lain-lain. . akun – LRA. 437 Koreksi kesalahan yang berkaitan dengan penagihan pendapatan LRA yang tidak berulang yang terjadi pada periode-periode sebelumnya dan kenaikan atau penurunan posisi kas, jika laporan keuangan periode tersebut telah diterbitkan, dilakukan dengan melakukan koreksi terhadap kas akun dan akun saldo di atas anggaran. 438 Koreksi kesalahan yang berkaitan dengan penerimaan pendapatan LO yang tidak berulang yang terjadi pada periode-periode sebelumnya dan kenaikan atau penurunan posisi kas, jika laporan keuangan periode tersebut telah diterbitkan, dilakukan dengan melakukan koreksi pada akun kas dan rekening modal. .

440 Koreksi atas kesalahan yang tidak berulang dalam pencatatan kewajiban yang terjadi pada periode-periode sebelumnya dan penambahan atau pengurangan posisi kas, jika laporan keuangan periode tersebut telah diterbitkan, dilakukan dengan melakukan koreksi pada akun kas dan akun pertanggungjawaban yang bersangkutan. .