PENDAHULUAN

Latar Belakang

Untuk melindungi keuangan Anda dari kejadian buruk yang berhubungan dengan kehidupan, asuransi jiwa adalah pilihan yang tepat. Asuransi seumur hidup merupakan asuransi jiwa yang memberikan perlindungan seumur hidup kepada pihak tertanggung. Asuransi seumur hidup menjamin uang asuransi yang akan dibayarkan kepada tertanggung tanpa memandang kapan tertanggung meninggal dunia (Bowers, 1997).

Asuransi jiwa bersama terbagi menjadi dua yaitu asuransi jiwa bersama dan asuransi jiwa penyintas terakhir. Dalam penelitian ini akan digunakan asuransi jiwa penyintas terakhir yang artinya pembayaran iuran akan tetap dilanjutkan selama minimal satu tertanggung masih hidup. Pada penelitian sebelumnya di jurnal Destriani (Destriani, Satyahadewi, & Novitasari Mara, 2014), telah dibahas penentuan potensi nilai cadangan asuransi seumur hidup dengan metode New Jersey.

Oleh karena itu, kini peneliti akan membahas cadangan premi bulanan produk asuransi last survivor seumur hidup dengan menggunakan metode perhitungan prospektif yang dimodifikasi dengan metode New Jersey.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Batasan Masalah

KAJIAN TEORI

Asuransi Jiwa

- Status Joint Life

- Status Last Survivor

- Suku Bunga

- Tabel Mortalitas

- Anuitas

- Premi

- Cadangan Premi

- Metode New Jersey

Sedangkan asuransi jiwa tujuan ganda adalah asuransi jiwa yang memberikan dua manfaat kepada tertanggung, yaitu perlindungan dan tabungan. Selain itu, ada asuransi jiwa berjangka, yaitu tertanggung dapat mengajukan klaim ganti rugi jika tertanggung mengalami risiko yang tidak terduga, misalnya kematian, dalam jangka waktu yang telah ditentukan. Polis asuransi jiwa yang menggunakan status hidup bersama akan berlaku jika seluruh anggota polis selamat.

Sedangkan rumusnya dapat diperoleh peluang bertahan hidup seseorang yang berumur 𝑥 tahun (𝑝𝑥) dan peluang meninggalnya seseorang yang berumur 𝑥 tahun (𝑞𝑥) dalam kurun waktu satu tahun. Anuitas seumur hidup adalah dimana pembayaran anuitas akan terus dilakukan selama tertanggung hidup, sedangkan anuitas adalah dimana pembayaran anuitas dilakukan dalam jangka waktu tertentu (Futami, 1992). Ada dua jenis syarat pembayaran anuitas seumur hidup yaitu anuitas seumur hidup awal dan anuitas seumur hidup akhir.

Anuitas Seumur Hidup (Pembayaran 𝒎 Kali per tahun) Pembayaran anuitas ini adalah pembayaran yang dilakukan 𝑚 kali per tahun. Ax : nilai tunai premi tunggal asuransi jiwa seumur hidup yang uang pertanggungannya dibayarkan pada akhir tahun ke-𝑚 𝑖 : bunga (persentase). Asuransi jiwa tidak hanya dibayar dengan premi tunggal saja, namun bisa juga dibayarkan secara tahunan, semesteran, bulanan, dan seterusnya.

Perhitungan premi bersih yang dibayarkan 𝑚 kali dalam satu tahun untuk asuransi jiwa seumur hidup dengan nilai pertanggungan Rp. Cadangan asuransi jiwa merupakan kewajiban perusahaan asuransi untuk membayar ganti rugi kepada pemegang polis dimana cadangan menjadi milik pemegang polis (Bowers, 1997). Perhitungan nilai cadangan premi metode New Jersey akan menggunakan advanced net premium yang disesuaikan.

Jadi nilai cadangan premi masa depan pada persamaan (2.26) menurut metode New Jersey, premi bersih tahunan tertanggung sebesar 𝑥 + 1 tahun, dengan jumlah pertanggungan S unit untuk polis asuransi jiwa seumur hidup, rumus perhitungannya adalah sebagai berikut. Berdasarkan persamaan (2.29), dapat disimpulkan bahwa rumus umum nilai cadangan premi menurut metode New Jersey untuk asuransi seumur hidup.

Asuransi dalam Hukum Islam

Barang siapa yang melimpahkan kesulitan hidup di dunia ini kepada seorang mukmin, maka Allah akan membekalinya dengan kesulitan hidup di hari kiamat. Barangsiapa meringankan beban kemiskinan seseorang pada masa sulit, maka Allah akan meringankan bebannya di dunia dan di akhirat. Gotong royong atau ta’awun merupakan konsep takaful, yaitu sesama nasabah berbagi risiko yang akan terjadi.

Ya, jika kamu meninggalkan ahli waris kamu dalam keadaan kaya, itu lebih baik daripada meninggalkan mereka dalam keadaan miskin dan meminta-minta kepada manusia." (HR. Bukhari dan Muslim dari Sa'ad). Ta'min itu memberi rasa aman, perlindungan dan kebebasan daripada ketakutan, sebagaimana firman Allah, insurans Syariah (Ta'min, Takaful, Tadhamin) adalah suatu usaha untuk saling melindungi dan membantu pihak-pihak yang berbeza daripada pelaburan yang dibentuk dalam bentuk aset dan atau tabarru' yang menghasilkan pulangan untuk menangani. risiko tertentu melalui kontrak patuh Syariah.

Karena tidak ada ketentuan yang jelas dalam Al-Qur'an dan Hadits yang mengatur tentang asuransi. Abdul Wahab Khallaf, M. Yusuf Musa, Abdur Rachman Isa, Mustafa Ahmad Zarqa dan M. Nejatullah Siddiqi mendukung pandangan bahwa hukum asuransi halal atau diperbolehkan dalam Islam. Abu Zahrah mendukung pandangan hukum asuransi yang diperbolehkan dalam Islam, yaitu asuransi yang bersifat sosial, sedangkan asuransi yang bersifat komersial dan digunakan untuk kegiatan selain kegiatan sosial antar nasabah dalam suatu perusahaan asuransi, dalam Islam haram.

Sebagian ulama berpendapat bahwa hukum asuransi dalam Islam adalah subhat (tidak jelas halal atau haram). Yusuf AlQardhawi, Sayid Sabiq, Abdullah Alqalqili dan Muhammad Bakhit AlMuth'I berpendapat bahwa hukum asuransi haram bagi segala bentuk asuransi dan cara pelaksanaannya.

Kajian Topik dengan Teori Pendukung

METODE PENELITIAN

- Jenis Penelitian

- Data dan Sumber Data

- Teknik Analisis Data

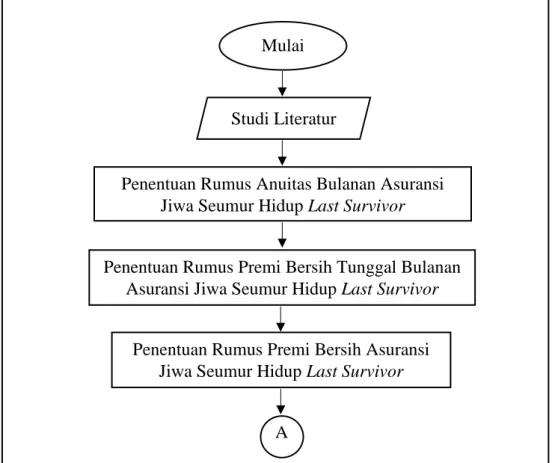

- Flowchart

Penetapan Formula Bulanan Cadangan Premi Bulanan Metode Prospektif New Jersey untuk Polis Asuransi Jiwa Seumur Hidup Penyintas Terakhir. Menghitung Nilai Bulanan Cadangan Premi Bulanan Metode Prospektif New Jersey untuk Asuransi Jiwa Penyintas Terakhir Menggunakan Rumus dan Data Sekunder yang Diperoleh Menggunakan Contoh Kasus Asumsi. Analisis hasil perhitungan cadangan premi bulanan menurut metode prospektif New Jersey untuk polis asuransi seumur hidup penyintas terakhir.

Hasil Analisis Ketentuan Premi Bulanan Asuransi Jiwa Last Survivor Metode Prospektif New Jersey. Berdasarkan persamaan (2.25) yaitu rumus premi bersih bulanan asuransi seumur hidup dan peluang bertahan hidup penyintas terakhir pada persamaan (2.6), diperoleh nilai bersih bulanan premi asuransi jiwa. Berdasarkan rumus premi tunggal bulanan asuransi jiwa penyintas terakhir pada persamaan (4.4), nilai moneter premi tunggal bulanan asuransi jiwa penyintas terakhir dengan dua pemegang polis yang masing-masing adalah 𝑥 + 𝑡 dan 𝑦 + 𝑡 tahun, diperoleh sebagai berikut.

Berdasarkan persamaan (4.8) dan persamaan (4.9), maka dapat diperoleh rumus taksiran cadangan bulanan asuransi jiwa terakhir penyintas untuk dua tertanggung masing-masing berumur 𝑥 dan 𝑦 tahun dengan menggunakan metode New Jersey, jika kedua tertanggung masih hidup pada tanggal 20. bulan .ℎ dari tahun 𝑡 sebagai berikut. Ketiga kasus yang dimaksud merupakan asumsi dimana kedua tertanggung mempunyai polis asuransi jiwa terakhir, yang berarti kedua tertanggung masih hidup. Selanjutnya diperoleh perhitungan nilai anuitas awal asuransi seumur hidup penyintas terakhir dengan menggunakan persamaan (4.6) sebagai berikut.

Setelah diperoleh nilai anuitas awal, langkah selanjutnya adalah menghitung nilai premi tunggal bulanan polis asuransi jiwa terakhir bagi penyintas berdasarkan persamaan (4.6) yang diperoleh sebagai berikut. Cara ini sangat berguna dalam membuat tabel cadangan bagi penyintas terakhir polis asuransi jiwa karena penghitungan nilai cadangan dengan metode New Jersey dapat dilakukan setiap tahun atau setiap bulan secara berturut-turut. Hasil perhitungan cadangan premi bulanan polis asuransi seumur hidup penyintas terakhir dengan metode New Jersey pada ketiga kasus diasumsikan mempunyai hasil cadangan yang berbeda setiap bulannya.

Penelitian ini hanya sebatas menghitung nilai cadangan premi asuransi jiwa penyintas terakhir dilihat dari usia awal pemegang polis dengan menggunakan metode New Jersey. Destriani, Satyahadewi, N., & Novitasari Mara, M. Penentuan nilai cadangan masa depan pada asuransi seumur hidup dengan metode New Jersey.

PEMBAHASAN

Penentuan Rumus Cadangan Premi Asuransi Jiwa Seumur Hidup

- Penentuan Anuitas Bulanan Seumur Hidup Joint Life

- Penentuan Anuitas Bulanan Seumur Hidup Last Survivor

- Penentuan Premi Bersih Tunggal Bulanan Asuransi Jiwa Seumur

- Penentuan Premi Bersih Bulanan Asuransi Jiwa Seumur Hidup

- Penentuan Cadangan Prospektif New Jersey Asuransi Jiwa

Jadi ketika salah satu dari mereka meninggal, metode cadangan New Jersey akan melacak nilai premi individu, nilai premi bersih, dan nilai tunai anuitas untuk orang berusia 𝑥 atau 𝑦 yang bertahan. Reservasi metode New Jersey apabila tertanggung meninggal dunia pada usia 𝑦 dapat dirumuskan sebagai berikut. Kemudian, nilai cadangan premi yang harus disiapkan perusahaan setiap bulannya akan dihitung dengan menggunakan metode New Jersey dengan tingkat bunga 3,5%.

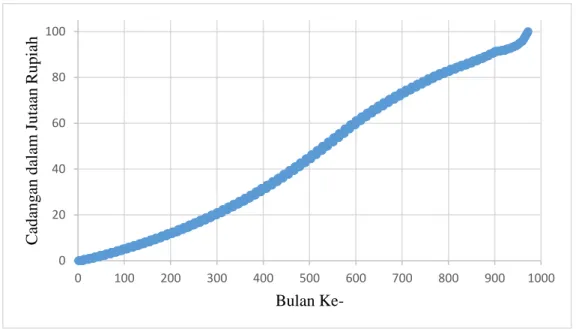

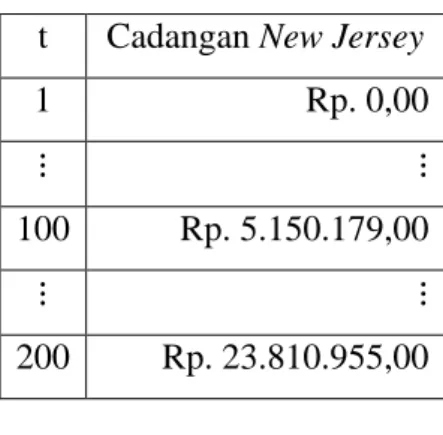

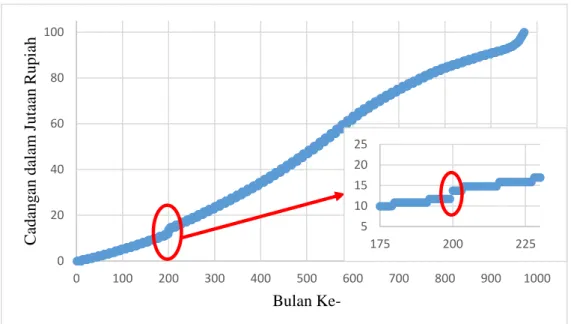

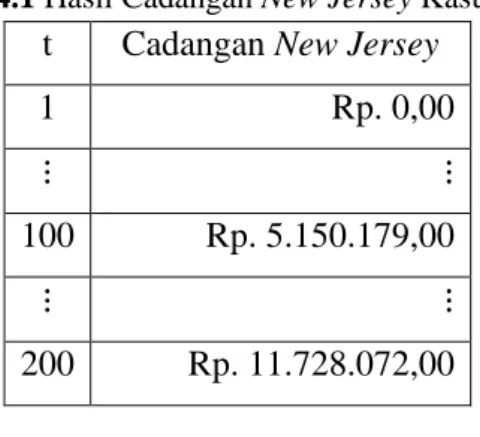

Contoh Pertama Perhitungan Cadangan Premi Menurut Metode New Jersey Langkah pertama sebelum menghitung cadangan premi adalah menghitung faktor diskonto menggunakan persamaan (2.11) dimana 𝑖 =3.5% sebagai berikut. Dengan demikian, diperoleh nilai cadangan premi metode New Jersey jika kedua belah pihak bertahan sampai akhir bulan ke-200 sebagai berikut. Berikut tabel hasil backup metode New Jersey pada kasus pertama pada bulan ke-1, ke-100, dan ke-200.

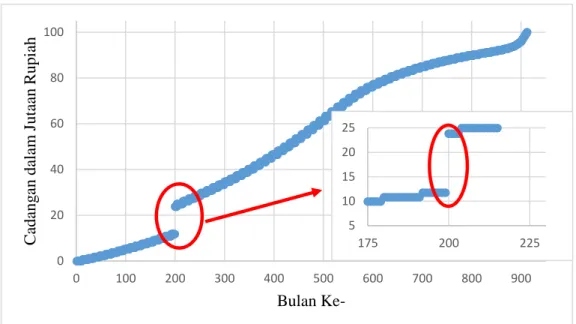

Pada grafik ini terlihat bahwa cadangan premi dengan metode New Jersey meningkat setiap bulannya. Perhitungan Cadangan Premi Metode New Jersey Kasus Kedua Perhitungannya sama seperti pada kasus pertama, yang membedakan hanyalah perhitungan cadangannya. Dengan demikian, nilai cadangan premi metode New Jersey apabila tertanggung usia 𝑦 tahun meninggal dunia pada akhir bulan ke-200 diperoleh sebagai berikut.

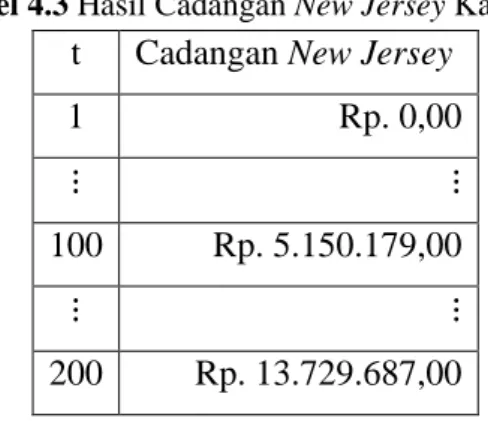

Berikut tabel hasil cadangan metode New Jersey pada kasus kedua pada bulan ke-1, ke-100, dan ke-200. Pada akhir masa pembayaran premi, cadangan New Jersey menghasilkan nilai yang sesuai dengan kompensasi yaitu Rp. Perhitungan Cadangan Premi Metode New Jersey Kasus Ketiga Perhitungannya sama seperti pada kasus pertama dan kedua, yang membedakan hanyalah perhitungan cadangannya.

Dengan demikian nilai cadangan premi metode New Jersey apabila tertanggung usia 𝑥 tahun meninggal dunia pada akhir bulan ke 200 diperoleh sebagai berikut. Berikut tabel hasil cadangan metode New Jersey pada kasus ketiga pada bulan ke-1, ke-100, dan ke-200.

Kajian Hukum Asuransi dalam Islam

Asuransi mempunyai unsur riba karena tidak adanya persamaan antara tertanggung dan perusahaan asuransi. Di sisi lain, kesetaraan atau keadilan diperlukan dalam Islam. Berdasarkan alasan yang mendasari pendapat Fathurrahman Djamil yaitu menghalalkan asuransi dalam Islam bisa mengarah pada koperasi. Menghitung nilai cadangan dengan metode New Jersey juga berguna untuk menutupi kekurangan biaya perusahaan pada tahun pertama polis.

Pada periode sebelum salah satu tertanggung berumur 𝑥 tahun. atau 𝑦 tahun kematian, nilai reservasi premi yang dihasilkan adalah jumlah yang sama setiap bulan pada ketiga kasus tersebut. Namun jika salah satu tertanggung yang berusia 𝑥 tahun atau 𝑦 tahun meninggal dunia, maka nilai cadangan premi akan meningkat secara signifikan. Selama kuliah, penulis mengikuti berbagai kegiatan, seperti memimpin tim soal pada acara yang diadakan oleh HMJ “Matematika Integral” yaitu Kompetisi Olimpiade Matematika Nasional (KOMET) pada tahun 2020 dan 2021.

Selain itu, penulis memiliki aktivitas di luar kampus sebagai tutor kontrak di salah satu lembaga pembelajaran online.

PENUTUP

Kesimpulan

Saran

Diperoleh dari www.bi.go.id: https://www.bi.or.id/. Amerika Serikat: Perkumpulan Aktuaris. Penulis menempuh pendidikan tingginya di Universitas Islam Negeri Maulana Malik Ibrahim Malang dan mengambil Program Studi Matematika.