PENDAHULUAN

Latar Belakang

Selain itu, terdapat jenis asuransi jiwa berdasarkan jumlah tertanggung, yaitu asuransi jiwa tunggal dan asuransi jiwa bersama. Asuransi jiwa bersama adalah suatu kondisi yang berakhir ketika salah satu tertanggung meninggal dunia.

Rumusan Masalah

Dalam penelitian ini premi yang digunakan adalah premi bulanan, dimana premi dibayarkan sebanyak 12 kali dalam setahun. Oleh karena itu, penelitian ini memerlukan modifikasi model jenis asuransi, metode cadangan dan perhitungan premi bulanan.

Tujuan Penelitian

Manfaat Penelitian

Perusahaan penerbit produk asuransi diberikan ilmu untuk mendapatkan hasil penghitungan nilai cadangan premi bulanan dengan metode gross premium valuation (GPV) untuk asuransi last survivor seumur hidup.

Batasan Masalah

Definisi Istilah

TINJAUAN PUSTAKA

- Asuransi Jiwa

- Asuransi Jiwa Seumur Hidup (Whole Life)

- Asuransi Jiwa Berjangka (Term Life)

- Asuransi Jiwa Dwiguna (Endowment)

- Bunga

- Bunga Tunggal

- Bunga Majemuk

- Tabel Mortalitas dan Peluang Hidup

- Anuitas Hidup

- Anuitas Seumur Hidup

- Anuitas Seumur Hidup (Pembayaran 𝑚 kali dalam Setahun)

- Premi

- Premi Bersih Tunggal dengan Perhitungan Tahunan

- Premi Bersih Tunggal dengan Perhitungan Bulanan

- Premi Bersih Tahunan

- Premi Bersih dengan Pembayaran 𝑚 kali dalam setahun

- Premi Kotor

- Joint Life Status

- Last Survivor Status

- Cadangan Premi Prospektif

- Gross Premium Valuation

- Hukum Asuransi dalam Islam

- Cadangan Premi Metode Gross Premium Valuation

Dengan asuransi jiwa endowment, perusahaan asuransi akan memberikan santunan jika tertanggung hidup sampai akhir masa polis atau meninggal dunia dalam jangka waktu polis (Bowers, 1997). Premi bersih tahunan dapat ditentukan dengan menggunakan prinsip kesetaraan tanpa memperhitungkan biaya-biaya yang dikeluarkan oleh perusahaan asuransi. Premi bruto (𝐺) atau disebut juga premi bruto adalah premi bersih yang ditambahkan ke biaya perusahaan asuransi.

Biaya yang biasanya dibutuhkan oleh perusahaan asuransi jiwa adalah biaya awal, biaya pemeliharaan, dan biaya klaim. Sedangkan biaya pemeliharaan atau biaya perpanjangan (𝑏) merupakan biaya yang dikeluarkan perusahaan asuransi untuk setiap pembayaran premi. Misalnya, premi bruto sebesar 𝐺 dibayarkan oleh pemegang polis kepada perusahaan asuransi setiap awal tahun hingga pemegang polis meninggal dunia atau gagal bayar.

Pada pembayaran premi pertama, 𝑡 = 0, perusahaan asuransi mengeluarkan dua jenis biaya, yaitu biaya awal (𝐼) dan biaya pemeliharaan (𝑏). Cadangan premi merupakan salah satu cara bagi perusahaan asuransi untuk mempersiapkan santunan masa depan bagi tertanggung.

METODE PENELITIAN

- Jenis Penelitian

- Data dan Sumber Data

- Tahapan Penelitian

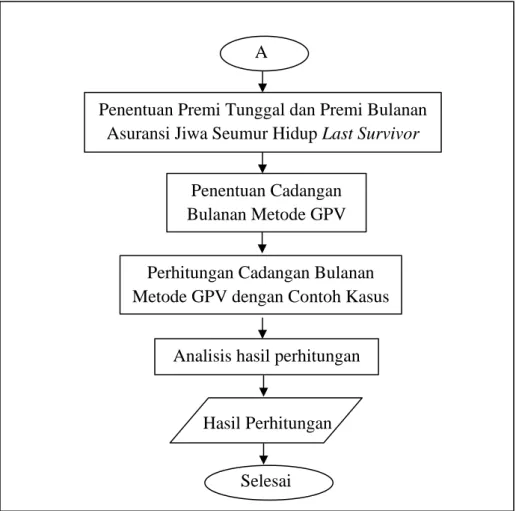

- Flowchart

Menganalisis dan membandingkan hasil simulasi metode Gross Premi Value (GPV) terhadap cadangan premi asuransi last survivor seumur hidup. Dengan nilai premi asuransi jiwa tunggal penyintas terakhir dan nilai tunai anuitas hidup bulanan penyintas terakhir dapat diperoleh dengan menggunakan persamaan (4.8) dan (4.4). Berdasarkan persamaan (4.4), diperoleh nilai tunai anuitas hidup penyintas terakhir bagi tertanggung berusia 𝑥ℎ+𝑡 dan 𝑦ℎ+𝑡 bulan.

Berdasarkan teori cadangan GPV pada persamaan (2.33), konsep perhitungan cadangan GPV untuk asuransi jiwa penyintas terakhir pada tabel (4.1) dapat dilihat sebagai berikut. Karena pada asuransi jiwa penyintas terakhir, ketika salah satu tertanggung meninggal dunia (𝑥 atau 𝑦), perhitungan cadangan menggunakan proyeksi nilai tunai anuitas dan premi tunggal untuk individu (𝑥 atau (𝑦). Penghitungan cadangan premi untuk asuransi seumur hidup penyintas terakhir memerlukan nilai tunai anuitas seumur hidup untuk satu tertanggung jiwa dan gabungan.

Cadangan asuransi jiwa bulanan GPV penyintas terakhir untuk kejadian kedua yaitu pada saat tertanggung (𝑥) meninggal dunia. Cadangan asuransi jiwa bulanan GPV penyintas terakhir untuk kejadian ketiga yaitu pada saat tertanggung (𝑦) meninggal dunia.

HASIL DAN PEMBAHASAN

Penentuan Nilai Tunai Anuitas Seumur Hidup Bulanan

- Nilai Tunai Anuitas Seumur Hidup Satu Tertanggung

- Nilai Tunai Anuitas Seumur Hidup Joint Life

- Nilai Tunai Anuitas Seumur Hidup Last Survivor

Untuk memudahkan dalam menghitung nilai tunai anuitas seumur hidup penyintas terakhir, Anda harus menentukan terlebih dahulu nilai tunai anuitas untuk nyawa tertanggung dan nyawa bersama. Berdasarkan rumus nilai tunai anuitas seumur hidup tertanggung dengan pembayaran 𝑚 kali per tahun pada persamaan (2.13). Kemudian nilai tunai anuitas tertanggung berumur 𝑧 tahun dalam ℎ bulan dengan pembayaran 12 kali dalam setahun.

Berdasarkan rumus nilai tunai anuitas individu 𝑥 tahun dengan pembayaran 𝑚 kali per tahun pada persamaan (2.13), kemudian menggunakan rumus nilai tunai anuitas joint life pada persamaan (2.25), maka. Berdasarkan rumus nilai tunai anuitas hidup penyintas terakhir untuk dua tertanggung pada persamaan (2.31), kita dapat memperoleh nilai tunai anuitas hidup penyintas terakhir bulanan untuk dua tertanggung berusia 𝑥 dan 𝑦 tahun atau dalam ℎ bulan . dimana pembayaran dilakukan 1/12 satuan dengan pembayaran 12 kali dalam setahun pada setiap awal bulan. Berdasarkan persamaan (2.29), peluang paling sedikit ada satu tertanggung yang masih hidup dari dua tertanggung yang berstatus penyintas terakhir dapat diubah menjadi penjumlahan peluang kelangsungan hidup kedua tertanggung dikurangi peluang status hidup bersama, sehingga uang tunai tersebut menjadi nilai anuitas bulanan seumur hidup orang yang selamat terakhir.

Penentuan Premi Asuransi Jiwa Seumur Hidup Last Survivor

- Premi Bersih Tunggal

- Premi Bersih Bulanan

- Premi Kotor Bulanan

Berdasarkan rumus polis asuransi jiwa yang masih hidup terakhir pada persamaan (2.32), perhitungan bulanan dapat menghasilkan nilai premi bersih tunggal polis asuransi jiwa yang masih hidup terakhir untuk dua tertanggung selama 𝑥 dan 𝑦 tahun atau dalam ℎ bulan, dengan ganti rugi sama dengan unit yang dibayarkan pada akhir bulan dimana tertanggung terakhir meninggal dunia. Berdasarkan rumus premi tahunan dalam perhitungan bulanan untuk asuransi seumur hidup, pada persamaan (2.19), diperoleh nilai premi bersih setiap tahun dengan perhitungan bulanan, untuk polis asuransi seumur hidup terakhir yang bertahan dengan dua tertanggung 𝑥 dan 𝑦 tahun dalam ℎ bulan . pembayarannya dilakukan 12 kali dalam setahun pada setiap awal bulan, selama paling sedikit salah satu tertanggung masih hidup, dengan santunan sebesar 𝑅 satuan. Berdasarkan rumus premi bruto pada persamaan (2.21) dan premi neto selama satu tahun dalam perhitungan bulanan untuk polis asuransi jiwa seumur hidup penyintas terakhir pada persamaan (4.9), maka nilai premi bruto selama satu tahun dalam perhitungan bulanan untuk seluruh penyintas terakhir polis asuransi jiwa adalah dua tertanggung berumur 𝑥 dan 𝑦 tahun dalam ℎ bulan dengan pembayaran dilakukan 12 kali setahun pada setiap awal bulan selama paling sedikit salah satu dari kedua tertanggung tersebut masih hidup, dengan ganti rugi sebesar 𝑅 unit menjadi diberikan pada akhir bulan terakhir tertanggung meninggal dunia, diperoleh sebagai berikut.

Penentuan Cadangan Premi Bulanan Metode GPV

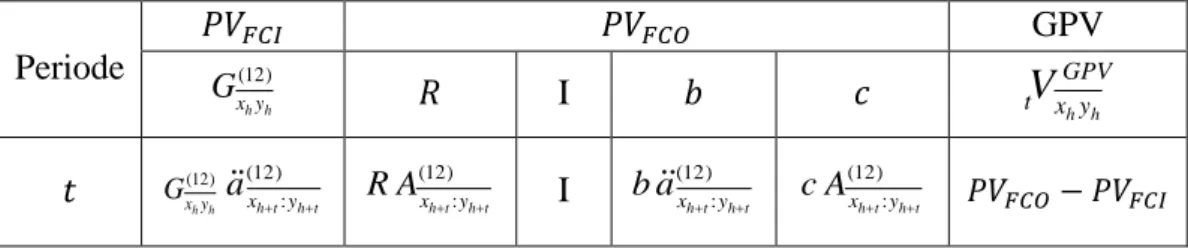

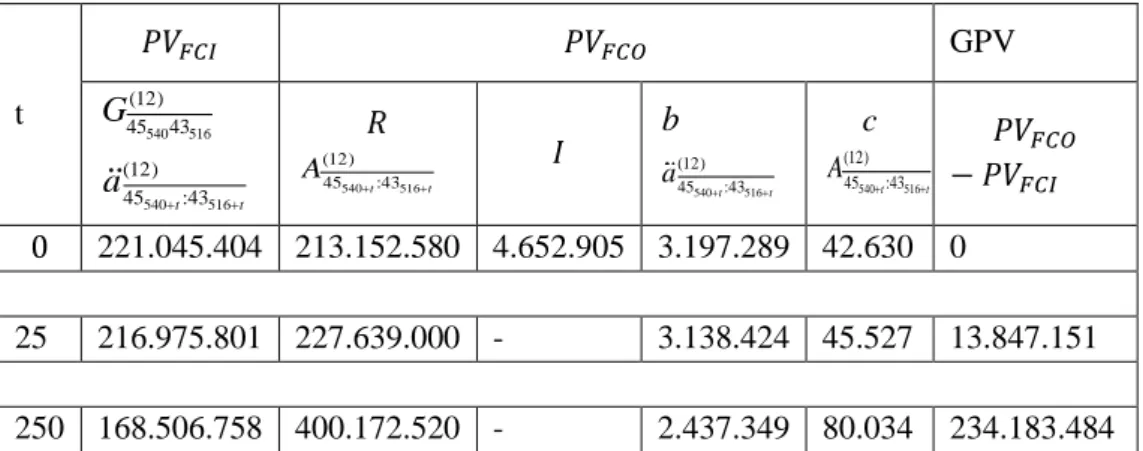

Pada tabel di atas, 𝑃𝑉𝐹𝐶𝐼 merupakan nilai kini pendapatan dari pembayaran premi bulanan yang diberikan perusahaan kepada pelanggan. Komponen ini mencakup jumlah premi bruto/gross pada tahun dengan tagihan bulanan yang dibayarkan sebanyak 12 kali dalam setahun. Sedangkan 𝑃𝑉𝐹𝐶𝑂 adalah nilai sekarang dari biaya dan manfaat masa depan perusahaan setiap bulannya.

Pada bagian ini terdapat ganti rugi sebesar 𝑅 unit dan biaya yang dikeluarkan perusahaan meliputi biaya awal (𝐼) biaya yang dikeluarkan perusahaan pada awal kontrak asuransi, biaya pemeliharaan (𝑏) biaya pada saat pembayaran premi dan biaya klaim selanjutnya ( 𝑐 ) biaya dimana kompensasi diberikan. Berdasarkan rumus nilai sekarang anuitas bulanan penyintas terakhir, premi tunggal penyintas terakhir, dan premi bruto tahunan, perhitungan bulanan polis asuransi seumur hidup penyintas terakhir ditunjukkan pada persamaan dan (4.10). Dalam kasus lain, untuk asuransi jiwa bagi penyintas terakhir, pembayaran premi akan terus dilakukan hingga tertanggung terakhir meninggal dunia, sehingga apabila salah satu tertanggung meninggal dunia maka besarnya cadangan GPV akan mengikuti nilai harga beli dan nilai tunai. dari anuitas untuk satu tertanggung (𝑥)/(𝑦) yang masih hidup.

Contoh Penerapan Studi Kasus

- Data Asumsi

- Contoh Kasus

- Perhitungan Cadangan pada Contoh Tiga Kasus dengan

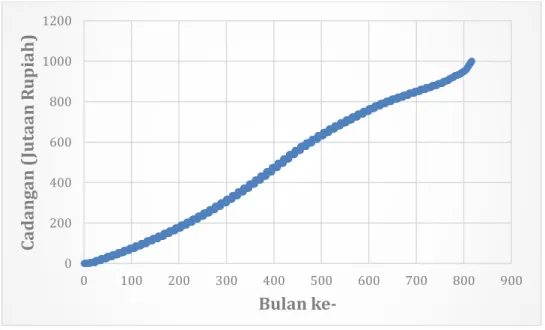

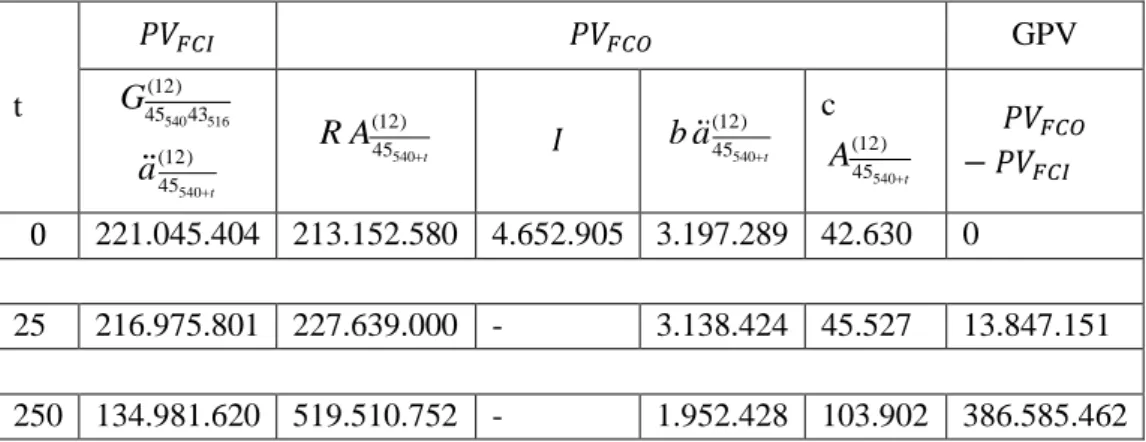

Pada bulan ke-25, bulan ke-250 dan seterusnya, cadangan GPV akan terus bertambah hingga masa pembayaran premi berakhir. Pada kasus kedua, apabila tertanggung (𝑦) meninggal dunia maka perhitungan cadangan GPV akan berubah berdasarkan rumus persamaan (4.14). Untuk mendapatkan nilai tunai masa depan dari anuitas dan premi tunggal masa depan menggunakan persamaan (4.11) dan (4.12), dan kemudian menggunakan persamaan (4.14) kita memperoleh kasus kedua cadangan GPV pada periode 0, 25 dan 250, yang disajikan pada tabel berikut (Lampiran 3).

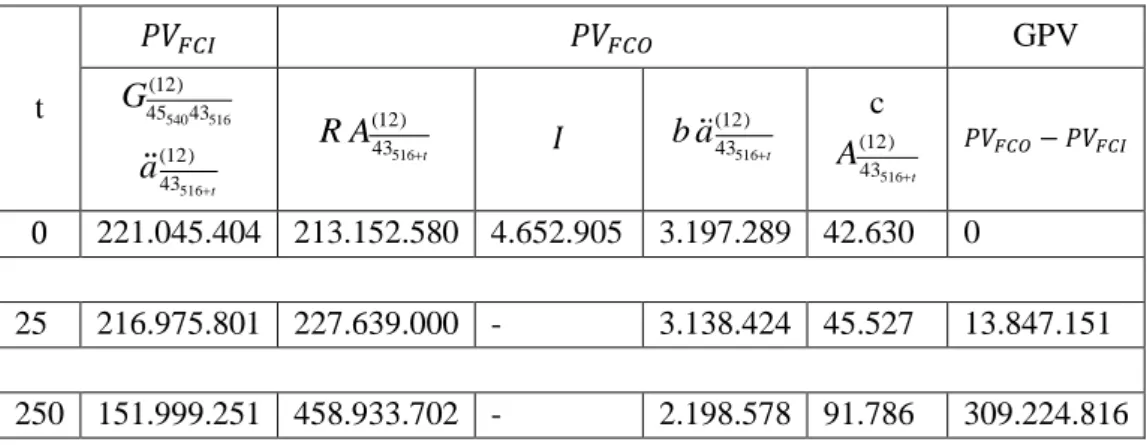

Berdasarkan hasil cadangan GPV kasus kedua, dari periode awal sampai dengan periode sebelum tertanggung meninggal dunia (𝑦), maka cadangan yang dihasilkan sama dengan cadangan GPV kasus pertama. Pada kasus ketiga, ketika tertanggung (𝑥) meninggal dunia maka perhitungan cadangan GPV juga akan berubah, sehingga berdasarkan persamaan (4.15), rumus cadangan GPV menjadi pada persamaan (4.13), setelah tertanggung (𝑥) meninggal dunia. Dilihat dari hasil cadangan GPV kasus ketiga pada Tabel 4.4, maka dari periode awal sampai dengan periode sebelum tertanggung meninggal dunia (𝑥), maka cadangan yang dihasilkan sama dengan cadangan GPV kasus pertama dan kedua.

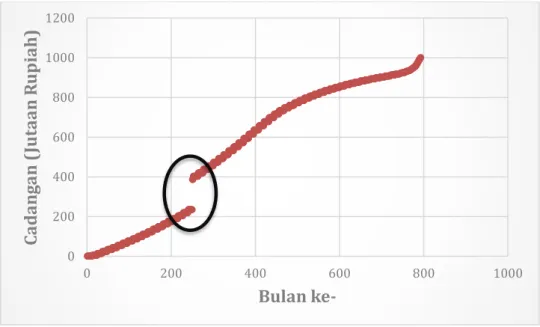

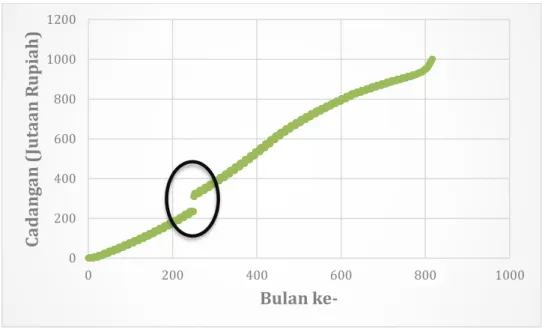

Sangat berbeda dengan cadangan yang dihasilkan pada kasus pertama, namun masih lebih signifikan pada kasus kedua dibandingkan dengan kasus ketiga. Pada Gambar 4.4, grafik peningkatan cadangan GPV hampir sama dengan grafik pada kasus kedua, yaitu terjadi peningkatan yang signifikan pada periode setelah tertanggung (𝑥) meninggal dunia dalam lingkaran pada Gambar 4.4.

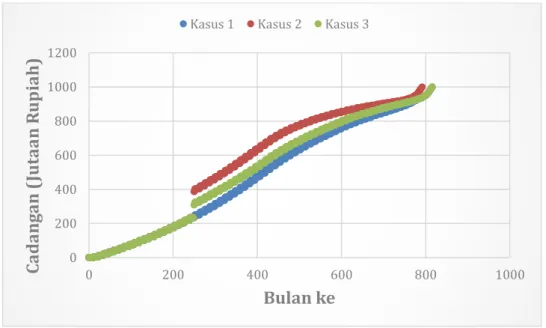

Analisis Hasil Perhitungan Cadangan GPV dalam Asumsi 3 Kasus

Berdasarkan Gambar 4.5, ketiga kasus perhitungan cadangan metode GPV untuk polis asuransi jiwa terakhir yang masih hidup menghasilkan nilai cadangan yang berbeda-beda setiap bulannya. Pada periode sebelum tertanggung meninggal dunia (𝑥) atau (𝑦), cadangan GPV adalah sama untuk ketiga kasus yang diakibatkannya. Namun pada awal periode ke-250, dimana diasumsikan tertanggung (𝑥) atau (𝑦) meninggal dunia, maka cadangan yang diperoleh akan meningkat secara signifikan.

Kita dapat melihat bahwa cadangan asuransi jiwa orang yang selamat terakhir biasanya lebih kecil dibandingkan dengan polis asuransi jiwa tunggal. Dari ketiga kasus tersebut, cadangan terbesar adalah cadangan GPV untuk kasus 2 dimana apabila tertanggung meninggal dunia (𝑦), tertanggung (𝑥) membayar premi bulanan sampai dengan berakhirnya jangka waktu pembayaran atau sampai ia meninggal dunia. .

Kajian Hukum Asuransi dalam Islam

Berdasarkan tujuan penelitian pada subbab pertama, kesimpulan penelitian ini terbagi menjadi dua yaitu model dan hasil perhitungan cadangan premi metode asuransi jiwa last survivor metode GPV. Model cadangan GPV untuk asuransi jiwa yang bertahan hidup terakhir untuk kasus pertama, ketika kedua tertanggung masih hidup sampai akhir masa pembayaran. Perhitungan cadangan dengan metode GPV untuk asuransi jiwa last survivor pada 3 kasus menghasilkan nilai cadangan yang berbeda setiap bulannya.

Memasuki periode ke-250, dimana diasumsikan tertanggung (𝑥) atau (𝑦) meninggal dunia, maka cadangan yang diperoleh akan meningkat secara signifikan. Ada beberapa hal yang dikembangkan dalam penelitian ini yaitu perubahan peluang kematian sehingga dengan konsep pembayaran premi bulanan maka cadangan premi yang dihasilkan akan lebih realistis dibandingkan dengan peluang kematian yang diasumsikan terdistribusi secara merata. Fungsi nilai satu kali premi pada bulan ke-t manfaat asuransi jiwa penyintas terakhir adalah satu satuan.

PENUTUP

Kesimpulan

Metode Penilaian Premi Bruto (GPV) merupakan suatu metode yang menghitung cadangan dengan menggunakan premi bruto, sehingga diasumsikan biaya-biaya tersebut akan dibayar oleh nasabah bersamaan dengan pembayaran premi pada setiap awal bulan.

Saran

Penulis melanjutkan pendidikan tinggi di Universitas Islam Negeri Maulana Malik Ibrahim Malang dan menyelesaikan program studi matematika. Selama menempuh pendidikan di universitas, penulis banyak mengikuti kegiatan, seperti pada tahun 2021 menjadi asisten di laboratorium statistik dasar dan pemrograman komputer. Selain itu, penulis mempunyai kegiatan di luar kampus seperti mengikuti Pelatihan Sertifikat Analisis Prediktif Tahun 2021 yang diselenggarakan oleh The Society of Actuaries.