Latar Belakang

Penerimaan pajak diperoleh melalui Pajak Penghasilan (Pph), PPN dan Pajak Penjualan Atas Barang Mewah (PPn & PPnBM), Bea Meterai, Pajak Bumi dan Bangunan (PBB) dan Pajak Perolehan Hak atas Tanah dan Bangunan (BPHTB). Pajak Penghasilan Pasal 21 atau yang disebut PPh 21 merupakan pajak yang dibebankan kepada Wajib Pajak Orang Pribadi dalam negeri atas penghasilan yang berkaitan dengan pekerjaan, jasa, atau kegiatan.

Rumusan Masalah

Kutai Kartanegara tidak membayar, memotong atau memberikan manfaat pajak penghasilan kepada pegawainya, sehingga masih belum ada kebijakan untuk menentukan cara penghitungan PPh 21. Oleh karena itu, berdasarkan uraian di atas, peneliti tertarik untuk menulis penelitian yang berjudul “Penghitungan Pajak Penghasilan (PPh 21) bagi karyawan untuk jangka waktu tidak terbatas berdasarkan metode bruto, neto, dan bruto per PT.

Tujuan Penelitian

Manfaat Penelitian

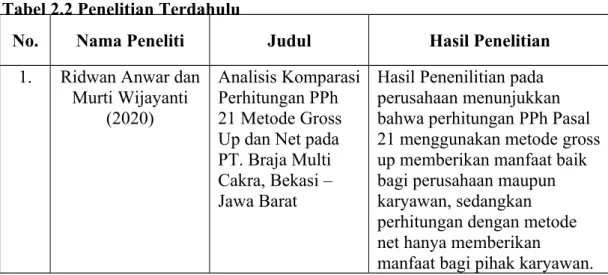

Metode bruto adalah suatu metode dimana pajak penghasilan § 21 ditanggung oleh karyawan yang bersangkutan, yang biasanya dipotong langsung dari gaji. Hasil penelitian terhadap perusahaan menunjukkan bahwa penghitungan PPh pasal 21 dengan metode bruto memberikan keuntungan baik bagi perusahaan maupun karyawan, sedangkan penghitungan dengan metode neto hanya memberikan keuntungan. Pegadaian (Persero) UPC Tataaran terlihat pada perhitungan PPh Pasal 21 lebih banyak digunakan Gross Up.

Cara bruto adalah cara dimana pajak penghasilan pasal 21 ditanggung oleh karyawan yang bersangkutan, sehingga gaji yang diterima oleh karyawan tersebut akan dikurangi PPh Pasal 21 karena perusahaan tidak menanggung beban biaya atau PPh 21. Dibawah ini adalah ilustrasi penghitungan pajak penghasilan pasal 21 dengan metode bruto oleh Karaywan A, status menikah dan mempunyai tanggungan berdasarkan Kepada Direktur Jenderal Pajak No. Menurut penelitian sebelumnya yang dilakukan oleh Adinul Ukran dan Rizki Eka Putra (2017) yang berjudul Analisis Perbandingan Penghitungan Pajak Penghasilan (PPH) Pasal 21 Metode Bruto, Netto dan Bruto Serta Dampaknya Terhadap Beban Pajak Penghasilan Badan PT.

Hasil perhitungan metode gross, netto dan gross up menunjukkan bahwa masing-masing metode mempunyai kelemahan dan kelebihan dalam menghitung pajak penghasilan. Pasal 21 Analisis Perbandingan Penghitungan Pajak Penghasilan (PPh) Pasal 21 Metode Bruto, Netto, dan Bruto Serta Dampaknya Terhadap Beban Pajak Badan Pt.

Pajak

- Pengertian Pajak

- Fungsi Pajak

- Sistem Pemungutan Pajak

- Teori Yang Mendukung Pemungutan Pajak

Sesuai dengan UU KUP no. 28 Tahun 2007 Pasal 1 Ayat 1 Pajak adalah iuran wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat terpaksa karena undang-undang tanpa mendapat imbalan langsung dan digunakan untuk keperluan negara untuk sebesar-besar kesejahteraan. dari orang-orang. Upaya tersebut dilakukan dengan memperluas dan memperkuat pemungutan pajak melalui penyempurnaan regulasi berbagai jenis pajak, seperti pajak penghasilan (PPh), pajak pertambahan nilai (PPN), pajak penjualan. Sistem pemungutan pajak yang memberikan kewenangan kepada petugas pajak untuk menentukan besarnya pajak yang harus dibayar setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Sistem pemungutan pajak yang memberikan kewenangan kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan yang berlaku. Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang. Teori-teori yang menjelaskan dan memberikan justifikasi atas penyerahan hak kepada negara menjadi dasar bagi negara untuk memungut pajak.

Oleh karena itu, masyarakat harus membayar pajak yang diperhitungkan sebagai premi asuransi, karena mereka mendapat jaminan perlindungan tersebut. Beban pajak harus sama bagi setiap orang, artinya pajak harus dibayar sesuai dengan daya dukung masing-masing orang.

Pajak Penghasilan Pasal 21

- Pengertian Pajak Penghasilan PPh 21

- Pemotong Pajak Penghasilan Pasal 21

- Penghasilan Yang Dipotong PPh Pasal 21 (Objek PPh Pasal 21)

- Dasar Pengenaan dan Pemotongan PPh Pasal 21

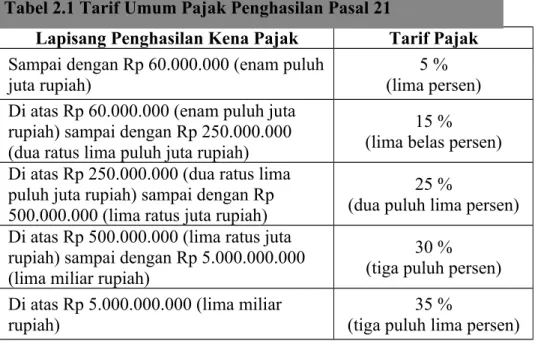

- Tarif PPh Pasal 21

- Penghasilan Tidak Kena Pajak

Pasal 21 Pemotong Pajak Penghasilan adalah Wajib Pajak orang pribadi atau badan, termasuk bentuk usaha tetap yang mempunyai kewajiban melakukan pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan. Honorarium, komisi, biaya, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi yang berstatus subjek pajak dalam negeri, termasuk jasa ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya, dan bukan atas nama persekutuan. . Honorarium, komisi, biaya, atau pembayaran lainnya sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi yang berstatus subjek pajak luar negeri.

Penyelenggara kegiatan, yang meliputi penyelenggara negara, organisasi nasional dan internasional, perkumpulan, perseorangan, dan lembaga lain yang menyelenggarakan kegiatan yang memberikan imbalan, penghargaan, atau pengakuan dalam bentuk apa pun kepada Wajib Pajak orang pribadi sehubungan dengan kegiatan tersebut. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan tetap maupun tidak tetap. Penghasilan yang diterima atau biasa diperoleh penerima pensiun berupa uang pensiun atau penghasilan yang sejenis.

Imbalan bagi peserta kegiatan antara lain uang jajan, tunjangan hiburan, tunjangan rapat, honorarium, hadiah atau penghargaan, dengan nama atau bentuk apapun, dan imbalan sejenis dengan nama apapun. Tarif pajak bagi Badan Dalam Negeri dan Bentuk Usaha Tetap adalah sebesar 22% (dua puluh dua persen) yang berlaku mulai tahun pajak 2022.

Metode Gross, Net dan Gross Up

- Metode Gross

- Metode Net

- Metode Gross Up

- Penelitian Terdahulu

Metode Gross Up merupakan suatu cara pemotongan PPh Pasal 21 dimana tunjangan pajak yang diberikan oleh perusahaan dihitung terlebih dahulu sebesar PPh 21 yang terutang, kemudian hasil dari PPh 21 yang terutang tersebut dimasukkan ke dalam rumusan perhitungan PPh 21 untuk keperluan pemotongan. gaji karyawan. Menggunakan metode gross-up untuk pajak penghasilan PPh 21 yang ditanggung pemberi penghasilan atau pemberi kerja (Pohan, 2018). Penelitian ini mengacu pada beberapa penelitian terdahulu terkait penghitungan pajak penghasilan (PPh 21) berdasarkan metode bruto, netto, dan bruto up.

Penelitian ini menghitung Pajak Penghasilan pasal 21, dimana perhitungan PPh 21 ini akan menggunakan metode bruto, neto dan bruto untuk memberikan gambaran pada perusahaan PT. Setia Group Investama mengambil kebijakan untuk menentukan metode penghitungan PPh 21 yang akan diberikan kepada karyawan tetapnya. Penghitungan PPh 21 dengan metode neto sama dengan penghitungan pajak penghasilan dengan metode Bruto pada halaman sebelumnya.

Metode Gross Up merupakan suatu cara pemotongan PPh Pasal 21, dimana pembebasan pajak yang diberikan oleh perusahaan dihitung terlebih dahulu berdasarkan PPh 21 yang terutang, kemudian hasil dari PPh 21 yang terutang tersebut dimasukkan ke dalam rumusan perhitungan PPh 21. sebagai kenaikan perhitungan PPh 21. Pendapatan kotor. Dari metode perhitungan pajak penghasilan bruto, karyawan membayar sendiri pajak penghasilannya sehingga meningkatkan keuntungan usaha dengan metode ini.

Objek dan Ruang Lingkup Penelitian

- Objek Penelitian

- Ruang Lingkup Penelitian

Setia Group Investama merupakan perusahaan yang bergerak di bidang kuliner, retail, olah raga dan lainnya. Faktor-faktor yang diteliti adalah perhitungan pajak penghasilan sebagaimana dimaksud dalam Pasal 21 berdasarkan metode bruto, neto, dan bruto, dimana data perusahaan yang dibutuhkan adalah data tahun pajak 2022.

Waktu dan Tempat Penelitian

Metode Penelitian

Tekhnik Pengumpulan Data

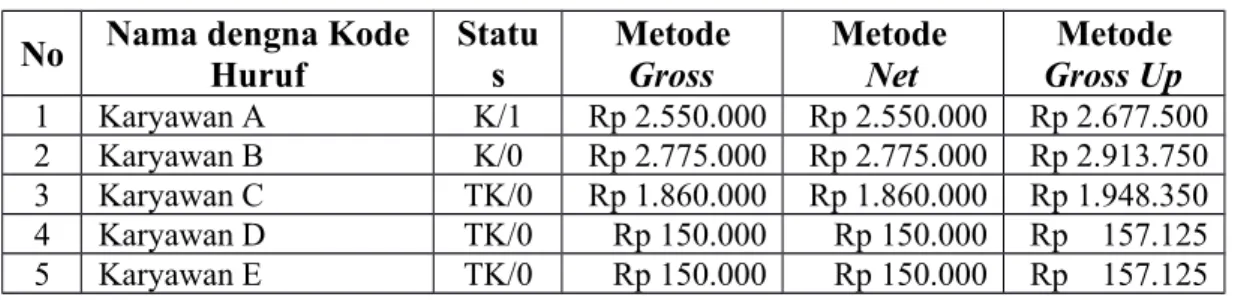

SGI wajib membayar pajak, baik dengan cara membayar pajak itu sendiri dari nominal gaji yang diterima, ditanggung perusahaan atau diberikan tunjangan pajak oleh perusahaan, untuk perhitungannya menggunakan perhitungan PPh 21 dengan menggunakan Gross, Net dan Gross Up. metode. Dari tabel di atas, Pajak Penghasilan Pasal 21 karyawan A yang harus dibayar Perusahaan adalah sebesar Rp 2.550.000 per tahun atau Rp 212.500 per bulan. Hasil perhitungan metode Gross Up di atas menunjukkan bahwa PPh Pasal 21 yang terutang adalah sebesar Rp 2.677.500 per tahun atau Rp 223.125 per bulan, dimana nilai tersebut ditambah dengan tunjangan pajak yang akan menambah penghasilan karyawan.

SGI menggunakan metode Gross Up, dibawah ini adalah tabel daftar Take Home Pay setiap karyawan PT. Berdasarkan tabel diatas dapat dilihat hasil perhitungan masing-masing metode, dimana metode bruto dan neto mempunyai hasil yang sama, namun penghasilan yang dibawa pulang oleh karyawan berbeda, sedangkan metode bruto mempunyai hasil perhitungan yang berbeda karena perhitungannya menyertakan penghasilan. kredit pajak. Setia Group Investama telah menjalankan proses kegiatan perusahaannya selama 1 tahun penuh, namun dalam pelaksanaannya PT Setia Group Investama belum memiliki buku aturan penerapan atau penghitungan pajak penghasilan pasal 21 bagi pegawai tetap, sehingga tunjangan juga tidak termasuk dalam perhitungan PPh 21 di atas.

Dredolf Indonesia, hasil perhitungan menunjukkan bahwa dengan menggunakan metode Gross-Up akan meningkatkan kesejahteraan karyawan, sedangkan metode Gross akan meningkatkan laba perusahaan, dan metode Net akan mengurangi pendapatan perusahaan, namun pendapatan karyawan adalah lebih besar dari metode Bruto. Setia Group Investama dapat menggunakan metode neto dalam perhitungan PPh pasal 21 karena penggunaan metode ini membuat karyawan merasa sejahtera karena penghasilan yang dibawa pulang tanpa potongan pajak dan berupa pemotongan PPh 21 lebih sedikit dibandingkan dengan metode lainnya, sehingga beban PPh 21 ditanggung perusahaan. Ukurannya juga lebih kecil sehingga saling menguntungkan.

Gambaran Umum Objek Penelitian

Setia Group Investama memulai perusahaan pertamanya pada tahun 2019, perusahaan ini merupakan perusahaan yang lahir dari sebuah ide dan inovasi, serta pengalaman jatuh bangun dalam mendirikan perusahaan yang dilakukan oleh beberapa orang atau bisa juga disebut dengan perusahaan persahabatan. Setia Group Investama sendiri mempunyai visi yaitu menjadi salah satu grup usaha dengan manajemen bisnis terbaik di Indonesia dengan struktur keuangan yang kokoh. Dari visi dan misi inilah perusahaan dapat berjalan dengan operasional bisnis dan struktur keuangan yang kokoh, serta didukung oleh karyawan yang berjiwa muda. Terbukti pada tahun 2021 hingga 2023, perseroan terus melakukan ekspansi dengan beberapa unit bisnis baru seperti retail, olah raga dan lain-lain.

Hasil Penelitian

- Perhitungan PPh 21 Metode Gross

- Perhitungan PPh Pasal 21 Metode Net

- Perhitungan PPh Pasal 21 Metode Gross Up

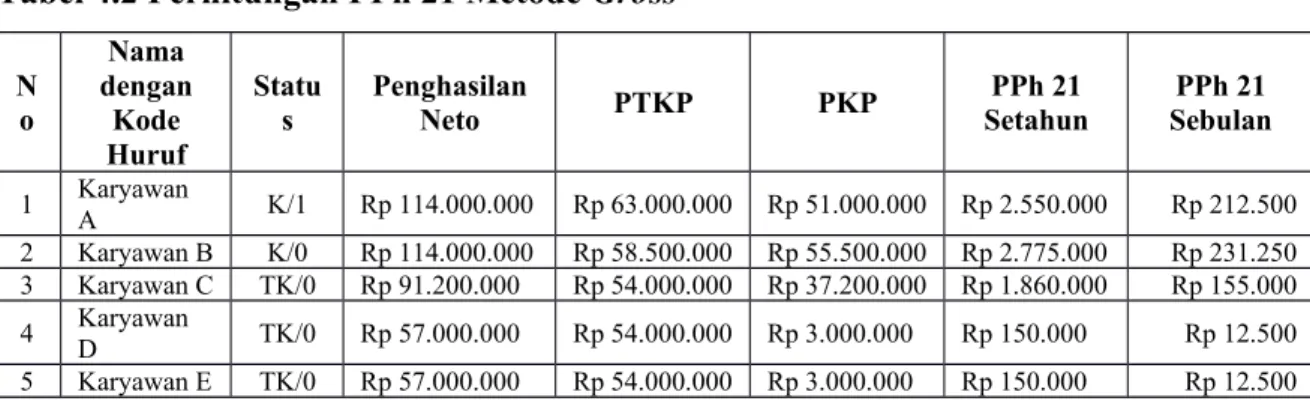

Hasil penghitungan penghasilan kena pajak pegawai A menunjukkan bahwa PKP pegawai A berada di bawah Rp, sehingga lapisan yang diterapkan pada pegawai A adalah lapisan pertama, sehingga nilai PPh Pasal 21 adalah Rp 2.550.000 dalam setahun atau Rp 212.500 per bulan yaitu besarnya pajak penghasilan yang harus dibayar sendiri oleh karyawan A. SGI, sehingga penghasilan bruto yang diterima terlebih dahulu harus dipotong PPh 21, dibawah ini adalah tabel yang mencantumkan pembayaran “Take home” untuk setiap karyawan PT.

Pembahasan

Setia Group Investama mempunyai 20 orang karyawan tetap dimana dari 20 karyawan tetap tersebut terdapat 5 orang karyawan diantaranya CEO, COO dan direksi yang penghasilannya melebihi PTKP. Namun cara ini kurang disukai karyawan karena penghasilan yang dibawa pulang harus dikenakan pajak terlebih dahulu. Berbeda dengan metode bruto, metode neto lebih disukai karyawan karena cara ini memungkinkan karyawan membawa pulang seluruh penghasilannya tanpa harus memotong pajak penghasilan pasal 21, namun cara neto ini menyebabkan laba perusahaan turun karena harus membayar. . beban pajak penghasilan karyawan.

Setia Group Investama secara umum akan mempelajari ketentuan Undang-Undang Perpajakan untuk mengetahui perhitungan pajak mana yang lebih efisien dan menguntungkan bagi perusahaan dan karyawan. Setia Group Investama harus terus mengikuti perkembangan peraturan perpajakan yang berlaku di Indonesia yang selalu berubah, agar perusahaan dapat beradaptasi dengan perkembangan yang ada di dunia perpajakan.

Kesimpulan

Saran