PENDAHULUAN

Rumusan Masalah

Komitmen organisasi terhadap perencanaan dan sumber daya manusia secara parsial berpengaruh terhadap penyusunan anggaran di Sekretariat DPRD Kabupaten Bulukumba. Pengaruh komitmen organisasi terhadap perencanaan dan kompetensi sumber daya manusia sekaligus penyusunan anggaran di sekretariat DPRD Kabupaten Bulukumba. Variabel manakah yang paling dominan pengaruhnya terhadap penyusunan anggaran di Sekretariat DPRD Kabupaten Bulukumba.

Tujuan Penelitian

Manfaat Penelitian

Komitmen organisasi, perencanaan dan kompetensi sumber daya manusia secara simultan berpengaruh positif dan signifikan terhadap penyusunan anggaran. Pengaruh Komitmen Organisasi, Perencanaan dan Kompetensi Sumber Daya Manusia secara parsial berpengaruh terhadap Penganggaran. Dalam penelitian ini kompetensi sumber daya manusia di Kantor Sekretariat DPRD dalam penyusunan anggaran.

TINJAUAN PUSTAKA

Penyusunan Anggaran

Dokumen ini memiliki kapasitas sebagai kebijakan yang akan digunakan untuk membahas rancangan pemerintahan Kabupaten Bulukumba dengan DPRD. Dalam rangka mewujudkan perencanaan pembangunan yang partisipatif dan aspiratif, dengan fasilitas musyawarah perencanaan pembangunan telah dilaksanakan visi bersama melalui mekanisme konsultasi publik untuk menjaring keinginan masyarakat dan mempertemukan gagasan pemerintah dengan pemangku kepentingan lainnya untuk menghasilkan hasil perencanaan yang lebih baik dan akuntabel. Diharapkan hasil perencanaan ini akan mendorong lahirnya kebijakan pemerintah yang lebih baik, menjadi bahan refleksi dan arah penentuan kebijakan perencanaan pembangunan sesuai skala prioritas sesuai hasil keselarasan dengan para pemangku kepentingan.

Pengertian Anggaran

Anggaran sebagai alat bantu untuk menilai efisiensi adalah bahwa anggaran dapat disesuaikan dengan tingkat kegiatan yang sebenarnya tanpa khawatir perubahannya akan berlebihan atau terlalu minim. Anggaran sebagai sarana pengendalian yang mendorong manajemen untuk menentukan kekuatan dan kelemahan organisasi. Anggaran sebagai alat monitoring yang baik, ketika perusahaan menyelesaikan suatu kegiatan, pihak manajemen perusahaan dapat membandingkan kinerja kegiatan dengan anggaran yang telah ditetapkan.

Komitmen Organisasi

Menurut Robbins dan Judge dalam Zelvia (2015), komitmen organisasi adalah suatu keadaan dimana seorang karyawan berada di pihak organisasi tertentu dan tujuan serta keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut. Komitmen organisasi mencerminkan hubungan unik individu dengan organisasi dan bahwa hubungan tersebut penting dalam menjelaskan perilaku individu dalam organisasi (Rene dan Wahyuni, 2018). Berdasarkan penjelasan di atas dapat disimpulkan bahwa komitmen organisasi adalah karyawan harus memiliki komitmen dan integritas yang tinggi dalam perubahan yang bertujuan untuk membantu organisasi mencapai tujuannya.

Perencanaan

10 25 Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah Sejalan dengan itu, Daerah harus berpegang pada perencanaan penyusunan Proses penyusunan APBD dimulai dengan penyusunan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) yang kemudian dijabarkan untuk jangka waktu 1 tahun dalam Rencana Kerja Daerah (RKPD) Pemerintah Pusat. RAPBDTA berikutnya antara Pemerintah Daerah dan DPRD sampai tercapai kesepakatan bersama antara KDH dan DPRD tentang Raperda tentang APBD, paling lambat tanggal 30 November sebagaimana diatur dalam ketentuan Peraturan Menteri Dalam Negeri Nomor 12 Tahun 2019 Sementara itu, Dokumen Pelaksanaan Anggaran (DPA) untuk mendanai kegiatan biasanya tidak benar-benar mewakili usulan kegiatan yang dibutuhkan masyarakat. Melalui Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pengelolaan Keuangan Daerah. Ketentuan dalam regulasi teknis ini cukup detail dan akan menjadi acuan utama bagi pejabat di daerah. . Informasi dalam RKA dan DPA memiliki kaitan ke belakang dengan kebijakan utama pemerintah daerah, serta kaitan ke depan dengan kebutuhan masyarakat yang akan dipenuhi dalam 1 (satu) tahun anggaran.

Kompetensi Sumber Daya Manusia

10 32 efisiensi ini digunakan untuk mengukur tingkat tabungan masyarakat, berupa angka efisiensi yang tidak mutlak tetapi relatif, artinya tidak ada standar yang dianggap baik untuk hubungan tersebut.

KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN

Hipotesis Penelitian

Mempelajari peraturan perundang-undangan, kebijakan teknis, pedoman dan petunjuk teknis serta bahan lain yang berkaitan dengan penyusunan anggaran organisasi daerah; Mengumpulkan dan mempelajari peraturan perundang-undangan, petunjuk teknis, pedoman dan petunjuk teknis serta bahan-bahan lain yang berkaitan dengan penyusunan anggaran organisasi daerah; 10 79 Dari tabel 5.8 di atas terlihat bahwa mayoritas responden memberikan jawaban “Saya setuju” terhadap variabel penyusunan anggaran.

Hal ini menunjukkan responden menilai bahwa penyusunan anggaran di Sekretariat DPRD Kabupaten Bulukumba sudah efektif dan efisien. Hasil pengujian akan menunjukkan apakah ada pengaruh Perencanaan dan Pelaporan Anggaran di Sekretariat DPRD Kabupaten Bulukumba. Artinya setiap kenaikan variabel independensi sebesar 1 satuan akan meningkatkan variabel anggaran (Y) sebesar 0,186 satuan yang berarti semakin tinggi variabel komitmen organisasi (X1) maka semakin tinggi pula variabel anggaran (Y).

Penelitian ini sejalan dengan penelitian Peggy Rumenser (2014) terhadap hasil penelitian komitmen organisasional dan sumber daya manusia yang secara bersama-sama berpengaruh terhadap kemampuan menyusun anggaran. Keterlibatan organisasi, perencanaan dan kompetensi sumber daya manusia secara parsial berpengaruh positif dan signifikan terhadap penyusunan anggaran. Keterlibatan organisasi, perencanaan dan kompetensi sumber daya manusia secara simultan berpengaruh positif dan signifikan terhadap penyusunan anggaran.

Analisis Dampak Perencanaan dan Pelaporan terhadap Efektivitas Anggaran di Kantor Sekretariat DPRD Kabupaten Bulukumba.

Defenisi Operasional Variabel

METODE PENELITIAN

Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada bulan Juni 2020, lokasi penelitian akan dilakukan di Kabupaten Bulukumba tepatnya di Kantor Sekretariat DPRD Kabupaten Bulukumba dengan alasan. Dari segi lokasi, Sekretariat DPOD merupakan tempat kerja para peneliti sehingga dapat mempermudah pencarian data-data yang diperlukan.

Populasi dan Sampel Penelitian

Jenis Dan Sumber Data

Teknik Pengumpulan Data

Teknik Analisis Data

- Uji Validitas dan Reliabilitas Instrumen

- Uji Asumsi Klasik

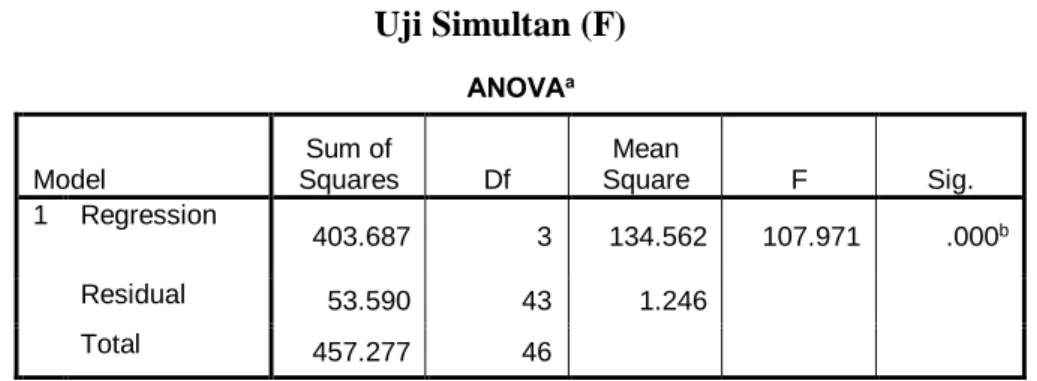

- Uji Hipotesis

- Gambaran Umum Obyek Penelitian

- Indentitas Responden

- Analisis Persepsi Responden Terhadap Variabel Penelitian . 73

- Uji Asumsi Klasik

- Pengujian Hipotesis

Sekretaris DPRD bertugas membantu bupati dalam mengkoordinasikan pelayanan administrasi anggota DPRD; Bagian Umum bertugas membantu Sekretaris Dewan Perwakilan Rakyat Daerah dalam mengkoordinasikan pelayanan, merancang, memantau, dan mengevaluasi pelaksanaan urusan umum di Sekretariat Dewan Perwakilan Rakyat Daerah; Bagian rapat dan risalah bertugas membantu sekretaris DPRD dalam mengkoordinasikan pelayanan, perumusan, pengawasan dan.

Dewan Perwakilan Rakyat Daerah dalam koordinasi pelayanan, perumusan, pemantauan dan evaluasi pengelolaan keuangan sekretariat Dewan Perwakilan Rakyat Daerah. Melakukan pemantauan dan evaluasi secara berkala terhadap pelaksanaan kebijakan pemerintah daerah di lingkungan Sekretariat Dewan Perwakilan Rakyat Daerah; Menyusun program dan kegiatan Sub Bagian Tata Usaha dan Kepegawaian dalam kerangka Sekretariat Dewan Perwakilan Rakyat Daerah;

Menyusun pedoman dan/atau petunjuk teknis administrasi dan kepegawaian sekretariat Dewan Perwakilan Rakyat Daerah. Tugas pokok Sub Bagian Rumah Tangga dan Protokol adalah membantu kepala Bagian Umum dalam menyusun program, kegiatan dan petunjuk teknis, memantau dan mengevaluasi tata usaha rumah tangga dan protokoler Sekretariat DPRD. Mengumpulkan dan mempelajari peraturan perundang-undangan, kebijakan teknis, pedoman dan petunjuk teknis serta bahan lain yang berkaitan dengan penyelenggaraan rapat Dewan Perwakilan Rakyat Daerah;

Tugas pokok sub bagian risalah adalah membantu kepala bagian risalah rapat dan risalah dalam menyusun program, kegiatan dan petunjuk teknis, memantau dan mengevaluasi pelaksanaan risalah wakil rakyat daerah. Tugas pokok Subbagian Aspirasi adalah membantu kepala Bagian Rapat dan Risalah dalam menyusun program, kegiatan dan petunjuk teknis, memantau dan mengevaluasi pelaksanaan risalah DPRD.

Pembahasan

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurwira Rahayu Mubair, Muhammad Ali, Nurjannah Hamid (2015) dengan judul penelitian faktor-faktor yang mempengaruhi kinerja daerah berdasarkan penganggaran dan belanja pendapatan dengan hasil survey komitmen organisasi berpengaruh positif dan signifikan terhadap penyusunan anggaran. area pengeluaran pendapatan dari kinerja anggaran. Dengan demikian hipotesis pertama dalam penelitian ini yaitu variabel perencanaan (X2) berpengaruh secara parsial terhadap variabel penganggaran (Y) diterima. Berdasarkan Tabel 5.13 hasil pengujian hipotesis pertama dapat diketahui bahwa variabel kompetensi sumber daya manusia (X3) memiliki nilai t sebesar 3,417 lebih besar dari t tabel sebesar 2,015, dan taraf signifikan sebesar 0,001 yang kurang dari 0,05.

Artinya semakin tinggi variabel kompetensi pegawai (X3), maka semakin tinggi pula variabel penyusunan anggaran (Y). Dengan demikian, hipotesis pertama dalam penelitian ini yaitu variabel kompetensi personalia (X3) berpengaruh secara parsial terhadap variabel anggaran (Y) diterima. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hasan tahun 2018 dengan judul Mengkaji Faktor-Faktor yang Mempengaruhi Penganggaran Kinerja di Pemerintahan Gorontalo, menunjukkan bahwa sumber daya manusia berpengaruh positif dan signifikan terhadap penganggaran kinerja. anggaran.

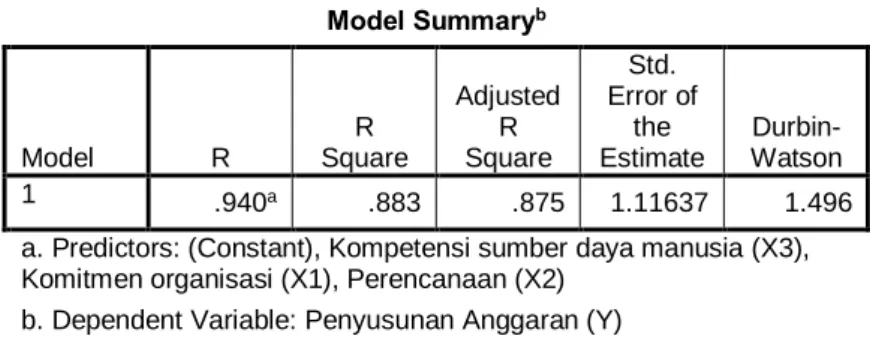

10 97 sumber daya manusia (X3) terhadap variabel terikat yaitu variabel anggaran (Y), dan ternyata ketiga variabel bebas tersebut adalah variabel komitmen organisasi (X1), variabel perencanaan (X2) dan variabel kompetensi sumber daya manusia (X3). tergantung pada variabel yaitu variabel penyusunan anggaran (Y) secara simultan berpengaruh terhadap penyusunan anggaran (Y). Hal ini menunjukkan bahwa komitmen organisasi, perencanaan dan kualitas sumber daya manusia berpengaruh terhadap kualitas penganggaran yang lebih baik di kantor Sekretariat DPRD Kabupaten Bulukumba, dan dengan sumber daya manusia yang berkualitas maka pengetahuan akan bertambah sehingga dapat melaksanakan tugas dan tanggung jawabnya lebih baik dari sebelumnya, p Hal ini membantu juga perencanaan yang baik dan munculnya komitmen organisasi terhadap realisasi tujuan yang telah ditetapkan. Berdasarkan hasil uji statistik diketahui bahwa variabel yang meliputi komitmen organisasi, perencanaan dan kompetensi sumber daya manusia secara parsial berpengaruh terhadap penyusunan anggaran di kantor Sekretariat DPRD Kabupaten Bulukumba dimana nilai beta paling tinggi.

Perencanaan merupakan langkah awal dalam penyusunan anggaran, sehingga perencanaan harus dimaksimalkan agar efektif dan efisien dalam penyusunan anggaran.

Saran

Pengaruh Kompetensi Sumber Daya Manusia dan Implementasi Sistem Informasi Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah. Nurwira Rahayu Mubair, (2015) Faktor-Faktor yang Mempengaruhi Kinerja Daerah Berdasarkan Penganggaran dan Pendapatan Belanja. Pengaruh Komitmen, Kualitas Sumber Daya Manusia, Gaya Kepemimpinan Terhadap Kemampuan Penganggaran Pada Pemerintah Kota Manado.

Menteri Dalam Negeri Republik Indonesia Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah. Peraturan Menteri Dalam Negeri NOMOR 86 TAHUN 2017 tentang Tata Cara Perencanaan, Pengendalian dan Evaluasi Pembangunan Daerah. 10 10 3 Tata Cara Evaluasi Rancangan Peraturan Daerah tentang Rencana Pembangunan Jangka Panjang Daerah dan Rencana Pembangunan Jangka Menengah Daerah, serta Tata Cara Perubahan Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan Jangka Menengah Daerah dan Rencana Kerja tentang Pemerintah Daerah Peraturan Pemerintah Republik Indonesia Nomor 3 Tahun 2007 Tentang Laporan.

Penyelenggaraan Pemerintahan Daerah Kepada Pemerintah, Surat Pernyataan Tanggung Jawab Kepala Daerah di Dewan Perwakilan Rakyat Daerah dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah di Masyarakat. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Jawaban yang sesuai pada kolom pilihan jawaban dilengkapi dengan informasi sebagai berikut.

Proses penganggaran rencana kerja anggaran (RKA) dan dokumen pelaksanaan anggaran (DPA) diselaraskan dengan kebijakan umum anggaran (KUA) dan prioritas pagu anggaran sementara (PPAS). Pejabat yang terlibat dalam penyusunan anggaran memahami Peraturan Menteri Dalam Negeri Nomor 90 Tahun 2019 tentang klasifikasi, kodifikasi, dan nomenklatur perencanaan pembangunan dan pembiayaan daerah. Pejabat yang terlibat dalam penyusunan anggaran mampu mengorganisir kegiatan sesuai dengan yang telah direncanakan sebelumnya.