PENDAHULUAN

Pertanyaan Penelitian

Tujuan dan Manfaat Penelitian

Bagaimana peran Bank Syariah Indonesia (BSI) KC Bandar Lampung Kedaton dalam restrukturisasi pembiayaan bermasalah di masa pandemi Covid-19. Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan serta bermanfaat bagi nasabah atau masyarakat yang memberikan pembiayaan, khususnya nasabah yang meminjam pada bank syariah.

Penelitian yang Relevan

Dwi Lia Setia Wati, Fakultas Ekonomi dan Bisnis Syariah, IAIN Metro, 2020 dengan judul “Efektifitas Pelaksanaan Restrukturisasi Kredit Sebagai Strategi Penurunan Kredit Bermasalah (Studi Kasus Pada Unit Bank Bri Poncowati)”. 16 Dwi Lia Setia Wati, Fakultas Ekonomi dan Bisnis Syariah, IAIN Metro, 2020, berjudul “Efektivitas Pelaksanaan Restrukturisasi Kredit Sebagai Strategi Pengurangan Kredit Bermasalah (Studi Kasus di Bank Bri Unit Poncowati)”.

LANDASAN TEORI

Pengertian Peranan Bank Syariah

10 Tahun 1998, bank didefinisikan sebagai badan usaha yang menghimpun dana penduduk dalam bentuk simpanan dan menyalurkannya kepada penduduk dalam bentuk kredit dan/atau bentuk lainnya dengan tujuan untuk meningkatkan taraf hidup masyarakat. masyarakat. . Berdasarkan penjelasan di atas dapat disimpulkan bahwa peranan bank syariah adalah sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka untuk meningkatkan taraf hidup masyarakat.

Macam-macam peranan Bank Syariah

Berdasarkan paparan di atas, diperlukan peran perbankan syariah bagi UMKM dalam mendukung kegiatan UMKM melalui pembiayaan. Peran perbankan syariah yang diharapkan UKM tidak hanya melalui produk tetapi juga melalui program pengembangan, sehingga produk perbankan syariah dapat dikenal melalui program pengembangan.

Restrukturisasi

- Pengertian Restrukturisasi

- Tata Cara Restrukturisasi Pembiayaan Murabahah

- Peraturan dan Ketentuan Pelaksanaan Restrukturisasi

- Bentuk-bentuk Restrukturisasi

- Standar Operasional Prosedur (SOP) Restrukturisasi

- Kolektabilitas

Restrukturisasi Pembiayaan adalah upaya perbaikan yang dilakukan bank dalam kegiatan pembiayaan, piutang dan/atau ijarah bagi debitur yang mengalami kesulitan dalam memenuhi kewajibannya. Restrukturisasi pembiayaan merupakan upaya Bank Syariah dan UUS (Unit Usaha Syariah) untuk membantu nasabah dalam memenuhi kewajibannya, antara lain: 11.

Pembiayaan UMKM

- Pengertian Pembiayaan UMKM

- Macam-macam Pembiayaan

- Tujuan Pembiayaan

- Mekanisme Pembiayaan

- Syarat Pembiayaan

Penghimpunan pendanaan juga menunjukkan kualitas pendanaan yang dapat memudahkan lembaga keuangan Bank dalam mengantisipasi risiko pembiayaan bermasalah yang dapat mempengaruhi kelangsungan dan kelangsungan usaha bank. Berdasarkan Peraturan Bank Indonesia Nomor 14/22/PBI/2012 Tentang Pemberian Pembiayaan Oleh Bank Umum Dan Bantuan Teknis Dalam Rangka Pengembangan Usaha Mikro, Kecil Dan Menengah Dijelaskan Bahwa Kredit Atau Pembiayaan Untuk Usaha Mikro , kecil dan menengah adalah kredit atau pembiayaan yang diberikan kepada pelaku usaha yang memenuhi kriteria usaha mikro, kecil dan menengah. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu untuk pertumbuhan usaha, baik usaha komersial maupun produk investasi.

Pada umumnya pembiayaan oleh bank syariah hanya diberikan kepada nasabah pengelola dana yang sudah memiliki usaha yang sedang berkembang, artinya pembiayaan tidak akan diberikan kepada usaha yang akan dilepas. Dalam hal ini pemohon menentukan jumlah pembiayaan yang akan diperoleh dan jangka waktu pembiayaan. Demikian juga untuk pembiayaan yang ditolak harus dikirimkan surat penolakan sesuai dengan alasannya masing-masing.

Covid-19

- Pengertian Pandemi Covid19

- Efek Pandemi Covid19

- Peraturan Restrukturisasi Sebelum dan Sesudah Covid19

Secara langsung maupun tidak langsung, Covid-19 mempengaruhi kinerja dan kemampuan debitur bank dalam memenuhi kewajiban kredit atau pembayarannya. Perbankan optimistis di awal tahun 2020, menargetkan pembiayaan yang cukup tinggi, namun akibat pandemi Covid-19 yang berdampak pada berbagai sektor ekonomi, perlahan-lahan menurun. Adanya rencana kebijakan pengurangan pendanaan akibat penyebaran Covid-19, yang akan mempengaruhi kinerja dan kapasitas nasabah, dimana berbagai sektor bisnis akan terpengaruh sehingga meningkatkan risiko pendanaan.

Pertama, kasus positif Covid-19 masih terus meningkat, namun keberadaan vaksin masih lama. OJK menilai pelonggaran restrukturisasi kredit akan membantu debitur yang terdampak Covid-19, namun para debitur tersebut masih memiliki prospek usaha, meski normalitas prospek usahanya membutuhkan waktu yang cukup lama. 36 https://www.google.co.id/amp/s/duwitmu.com/pinjaman-online/tanya-responsible-restructuring-pinjaman-pandemi-covid-19/.

METODE PENELITIAN

Sumber Data

Sumber data primer adalah sumber pertama di mana data dihasilkan. 3 Data primer merupakan sumber data yang diperoleh secara langsung yaitu peneliti yang terjun langsung ke lapangan atau datang ke lokasi Bank Syariah Indonesia (BSI) KC Kedaton Bandar Lampung untuk mendapatkan data yang berhubungan langsung dengan judul penelitian. Sumber data primer dalam penelitian ini adalah Micro Marketing Manager dan NPF Marketing Account Officer Bank Syariah Indonesia (BSI) KC Bandar Lampung Kedaton. Data sekunder merupakan sumber data yang diperoleh dari sumber seperti jurnal, buku (bank syariah dari teori praktis, metodologi penelitian sosial dan ekonomi, metodologi penelitian dan teknik penyusunan skripsi, hukum perbankan nasional Indonesia, manajemen bank dari teori ke aplikasi, perbankan syariah, metode penelitian : Kualitatif - Kuantitatif, Manajemen Bank, Proplem Bank Syariah dan Peluang Pengembangan di Indonesia, Metodologi Penelitian, Metode Penelitian.

Burhan Bungin, Metodologi Penelitian Sosial Ekonomi, (Jakarta: Manajemen Kencana, Manajemen Risiko Bank Syariah, Akuntansi UMKM, Manajemen Pembiayaan Bank Syariah).

Teknik Pengumpulan Data

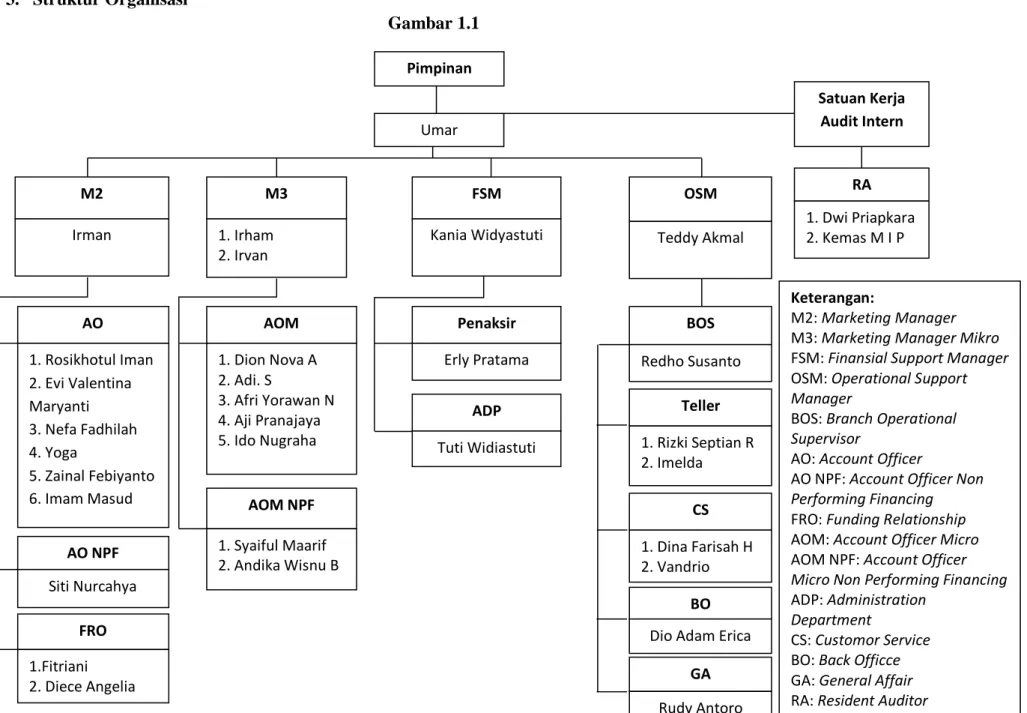

Dokumentasi merupakan salah satu metode pengumpulan data yang digunakan untuk menelusuri data sejarah.5 Dokumentasi dimaksudkan untuk memperoleh data langsung dari tempat penelitian berupa dokumen, termasuk dokumen berupa tulisan dan gambar.6. Teknik ini digunakan peneliti untuk memperoleh informasi tentang struktur organisasi, visi dan misi bank syariah Indonesia KC Bandar Lampung Kedaton.

Teknik Analisis Data

BSI KC Bandar Lampung Kedaton memiliki produk pembiayaan salah satunya produk pembiayaan mikro (UMKM). Di sini, BSI KC Bandar Lampung Kedaton menyelamatkan pembiayaan bermasalah bagi nasabah yang kesulitan membayar kewajibannya karena pendapatan berkurang. Prosedur Restrukturisasi Pembiayaan di BSI KC Kedaton Bandar Lampung berdasarkan SOP (Standard Operational Procedure) perusahaan : 7.

Melalui POJK tersebut, BSI KC Kedaton Bandar Lampung melakukan restrukturisasi kredit bagi debitur yang terdampak Covid-19.8. Dan berdasarkan data tersebut dapat dikatakan bahwa BSI KC Bandar Lampung Kedaton berperan dalam restrukturisasi pembiayaan dan berperan dalam menurunkan tingkat NPF. BSI KC Kedaton Bandar Lampung melaksanakan restrukturisasi dengan mengikuti ketentuan Bank Indonesia dan POJK yang berlaku cukup baik.

Sehingga dapat disimpulkan bahwa BSI KC Kedaton Bandar Lampung berperan dalam pelaksanaan restrukturisasi pembiayaan UMKM di masa pandemi Covid19 karena telah mencapai tujuan bank yaitu menurunkan tingkat NPF. Peran Kedaton BSI KC Bandar Lampung dalam melaksanakan restrukturisasi pembiayaan UMKM di masa pandemi Covid-19 dibuktikan dengan turunnya tingkat pembiayaan bermasalah atau NPF menjadi 0,94% pada pertengahan tahun 2021 dari tahun 2020 yang sebelumnya mencapai 2,9%. .

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah BSI

Visi dan Misi BSI

Pada BSI KC Kedaton Bandar Lampung meyakini jika ada nasabah pembiayaan UMKM yang mengalami kendala pembiayaan maka ada beberapa cara atau upaya BSI KC Kedaton Bandar Lampung antara lain : 5. Reprogramming merupakan upaya BSI KC Kedaton Bandar Lampung untuk membantu menyelesaikan pembiayaan bermasalah dengan mengubah jadwal atau jangka waktu pembayaran nasabah. Di masa pandemi covid-19, pada tanggal 16 Maret 2020 BSI KC Bandar Lampung Kedaton mengupayakan restrukturisasi sesuai dengan Peraturan OJK (POJK) no. 11 Tahun 2020 tentang stimulus perekonomian nasional sebagai kebijakan countercyclical dampak penyebaran penyakit virus corona.

Kemudian hal ini juga didukung karena debitur masih memiliki itikad baik untuk melakukan restrukturisasi pembiayaan, sehingga semua hal tersebut berdampak pada tingkat NPF di BSI KC Kedaton Bandar Lampung. Berdasarkan hasil wawancara dengan Bapak. Syaifful selaku AO NPF BSI KC Bandar Lampung Kedaton, nasabah pembiayaan bermasalah akan diberikan solusi terbaik untuk mengatasi permasalahan dan kondisi keuangannya selama debitur beritikad baik dengan pihak bank. Untuk menilai apakah BSI Bandar Lampung Kedaton KC telah berperan atau tidak dalam restrukturisasi untuk menurunkan pembiayaan bermasalah dan tingkat NPF, diperlukan tolok ukur peran tersebut.

Sehingga berdasarkan hasil tersebut dapat dikatakan bahwa BSI KC Bandar Lampung Kedaton berperan dalam restrukturisasi pembiayaan UMKM di masa pandemi Covid19 karena telah mencapai tujuan bank untuk menurunkan tingkat NPF. Dalam pelaksanaannya, BSI KC Kedaton Bandar Lampung menggunakan metode penjadwalan ulang, seperti penambahan waktu dan pengurangan jumlah angsuran, sesuai dengan kemampuan debitur.

Struktur Organisasi BSI KC Bandar Lampung Kedaton

Peranan BSI dalam Restrukturisasi Pembiayaan UMKM Pada Masa

Hal ini dilakukan untuk mengetahui permasalahan yang dihadapi nasabah pembiayaan bermasalah, kemudian mendiskusikan permasalahan yang sedang dihadapi nasabah dan pihak bank memberikan alternatif solusi penyelesaian permasalahannya dengan bank BSI KC Bandar Lampung Kedaton. Arn mengajukan permohonan restrukturisasi, kemudian bank datang ke Arn untuk memeriksa perusahaannya dan meninjau prospek usahanya, karena perusahaan Arn memiliki prospek bisnis yang baik di masa depan, bank mengizinkannya untuk melakukan restrukturisasi dengan penjadwalan ulang dan memenuhi yang ditentukan. persyaratan. Selain itu, bank telah mengkaji bisnis MS dan melihat prospek bisnisnya. Karena bisnis MS diyakini memiliki prospek bisnis yang baik, pihak bank mengizinkannya melakukan restrukturisasi.

Selanjutnya pihak bank datang ke LS untuk menyelidiki usaha LS dan melihat prospek usahanya, karena usaha Pak D memiliki prospek usaha yang bagus ke depannya, maka pihak bank memperbolehkan Pak D melakukan restrukturisasi. Kemudian Bank disarankan untuk mengajukan restrukturisasi, kemudian bank datang ke SM untuk meneliti usahanya dan melihat prospek usahanya masih bagus, maka bank mengizinkan SM melakukannya. Tahapan yang dilakukan bank dalam menangani pembiayaan bermasalah atau NPF merupakan pendekatan yang sifatnya.

Analisis Peranan BSI dalam Restrukturisasi Pembiayaan UMKM Pada

Melalui POJK tersebut, industri perbankan dapat melakukan restrukturisasi pembiayaan bagi debitur terdampak Covid-19.21 Dimana BSI KC Kedaton Bandar Lampung melakukan restrukturisasi kepada seluruh debitur yang terdampak Covid-19 dan yang mengajukan permohonan restrukturisasi, dengan catatan prospek bisnis klien masih baik/masih dapat berjalan . 2/15/PBI/2000 Tentang restrukturisasi pembiayaan yang dapat dilakukan dengan 7 cara yaitu pengurangan imbalan atau bagi hasil, pengurangan tunggakan biaya atau bagi hasil, pengurangan tunggakan pokok, perpanjangan jangka waktu pembiayaan, penambahan fasilitas pembiayaan, pengambilan aset dari debitur sesuai ketentuan yang berlaku, konversi pembiayaan menjadi mitra usaha debitur.22 Dalam hal ini, BSI KC Kedaton Bandar Lampung telah mengambil langkah-langkah pengurangan jumlah angsuran, perpanjangan jangka waktu dan pengambilalihan aset debitur sesuai dengan ketentuan yang berlaku. 22 Erlina Pancarent, disertasi: “Pengelolaan Restrukturisasi Pembiayaan Bermasalah Warung Mikro di Bank Syariah Mandiri Cabang Pembantu Pemalang”, IAIN Purwokerto, (Purwokerto 2016), 26.

Dari hasil penelitian dapat dipaparkan bahwa pada tahun 2020 tingkat NPF di BSI KC Bandar Lampung sebesar 2,9%, dan pada pertengahan tahun 2021 akan turun menjadi 0,94%. Dengan dilaksanakannya restrukturisasi pembiayaan perbankan mampu menurunkan tingkat pembiayaan bermasalah atau NPF menjadi 0,94% pada pertengahan tahun 2021 yang sebelumnya mencapai 2,9% pada tahun 2020. Dari penjelasan dan pemaparan yang telah disebutkan sebelumnya penelitian ini dapat disimpulkan bahwa BSI KC Bandar Lampung Kedaton telah melakukan restrukturisasi debitur yang terdampak Covid-19 sesuai ketentuan OJK dan sesuai prosedur internal perbankan yang berlaku.

Bagi BSI KC Kedaton Bandar Lampung, pada saat restrukturisasi pembiayaan akan dilakukan oleh bank, menyiapkan profesionalisme dan kualitas staf pembiayaan yang baik dan memahami restrukturisasi pembiayaan siap membantu dan membimbing serta memberikan alternatif dan masukan kepada debitur , sehingga debitur memiliki peluang untuk mengatasi pembiayaan bermasalah sebelum kualitas pembiayaan memburuk. Sedangkan pasca restrukturisasi pembiayaan bank, prinsip kehati-hatian dalam manajemen risiko bank perlu lebih diperkuat, sehingga diharapkan dengan peningkatan kualitas manajemen risiko internal bank, bank dapat mendukung pelaksanaan restrukturisasi pembiayaan dalam rangka untuk mengurangi kredit bermasalah.