PENDAHULUAN

Latar Belakang

Otonomi daerah merupakan pemberdayaan daerah dalam mengambil keputusan daerah dengan kebebasan yang lebih besar dalam mengelola sumber daya yang mempunyai potensi dan kepentingan daerah itu sendiri. Pemerintah daerah sebaiknya mulai mencari sumber-sumber lain di daerahnya untuk diandalkan sebagai tulang punggung pendapatan asli daerah. Pendapatan asli daerah adalah sumber keuangan daerah yang berasal dari daerah bersangkutan, yang terdiri atas hasil pajak daerah, hasil pajak daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan asli daerah lainnya yang sah. Pajak adalah pajak yang dilakukan oleh pemerintah dan mempunyai pelaksanaan langsung oleh pemerintah.Pajak daerah adalah pajak daerah berupa pembayaran atas jasa atau pemberian izin tertentu yang ditawarkan dan/atau diberikan secara khusus oleh pemerintah daerah untuk kepentingan individu atau subyek.

Retribusi daerah merupakan salah satu sumber pendapatan daerah yang penting untuk membiayai pemerintahan daerah dan pembangunan daerah guna mewujudkan otonomi daerah. Terkait dengan pendapatan asli daerah dari sektor retribusi, daerah dapat menggali potensi sumber daya alam berupa atraksi wisata.Pemerintah menyadari bahwa sektor pariwisata bukanlah sektor penyumbang pendapatan daerah yang terbesar, namun mempunyai potensi menghasilkan pendapatan daerah. pendapatan asli. Salah satu tempat wisata yang mulai berkembang di Sulawesi Barat khususnya di Kabupaten Polewali Mandar adalah Objek Wisata Pemandian Alam Salupajaan yang terletak di Kabupaten Polewali.Kabupaten Polewali telah ditetapkan sebagai kawasan wisata alam yang terletak di Kabupaten Polewali Mandar. Kawasan pemandian alam ini mencakup seluruh lapisan masyarakat, mulai dari anak kecil, remaja, bahkan hingga orang dewasa.

Adanya sistem akuntansi yang tepat berarti akuntan pemerintah daerah dapat memberikan informasi keuangan kepada seluruh tingkatan manajemen. Sistem ini dapat digunakan oleh pihak manajemen untuk merencanakan dan mengendalikan kegiatan pengelolaan objek wisata Pemandian Alam Salupajaan Kabupaten Polewali Mandar. Sehingga penulis tertarik untuk mengkaji lebih lanjut mengenai sistem kas dan tata cara pencatatan ganti rugi objek wisata pemandian alam. Dengan memberi judul “Penerapan Sistem dan Tata Cara Penerimaan Pajak Objek Wisata Alam Terhadap Potensi Pendapatan Asli Daerah Kabupaten Polewali Mandar (Studi Kasus Wisata Alam Salupajaan)”.

Rumusan Masalah

Dimana penerimaan kas merupakan pajak yang dikeluarkan oleh wajib pajak kemudian disetorkan kepada fiskus, yang selanjutnya diterima oleh Bendahara Pendapatan dan langsung disetorkan ke kas daerah. Oleh karena itu, sistem akuntansi berperan penting dalam meningkatkan pengelolaan keuangan daerah dan dapat memberikan kontribusi yang signifikan terhadap pendapatan daerah di Kabupaten Polewali Mandar. Sebagaimana kita ketahui, akuntansi keuangan daerah berfungsi menghasilkan laporan keuangan yang akan menjadi dasar penilaian kinerja pemerintah itu sendiri dan pihak-pihak yang berkepentingan terhadap pemerintah daerah.

Apakah penerapan sistem dan prosedur penerimaan kas di Daya Tarik Wisata Alam Salupajaan dapat meningkatkan potensi pendapatan asli daerah di Kabupaten Polewali Mandar?

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

Sistem dan tata cara pengelolaan penerimaan kas pajak dan bea daerah melalui badan, lembaga keuangan, atau kantor pos yang ditunjuk oleh pemerintah daerah. Menurut Warsit, Pendapatan Primer Daerah (PAD) adalah pendapatan yang dihasilkan dan dipungut oleh pemerintah daerah. Pajak Daerah adalah iuran wajib yang dibayarkan oleh daerah kepada orang perseorangan atau badan tanpa imbalan langsung, yang dapat dikenakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.”

Dengan kata lain, pajak daerah merupakan sumbangan terhadap peraturan pemerintah daerah yang penghasilannya digunakan untuk membiayai pengeluaran daerah untuk melaksanakan pembangunan dan penyelenggaraan pemerintahan daerah untuk pelayanan masyarakat. Jenis Pajak Daerah yang dapat dipungut di Kota Polewali sesuai dengan Peraturan Daerah Nomor 20 Tahun 2011 pasal 2 adalah. Denda berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak dan Pajak Daerah, pengertian pajak adalah pajak daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang diberikan dan/atau diberikan secara khusus oleh pemerintah daerah untuk kepentingan orang pribadi. atau mata pelajaran. .

Mardiasmo mengartikan retribusi adalah retribusi daerah sebagai pembayaran atas pelayanan atau izin tertentu yang khusus diberikan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang perseorangan atau badan. Kewenangan mengatur pajak dan retribusi yang ada saat ini tidak mendukung pelaksanaan otonomi daerah. Pemberian kewenangan yang lebih besar kepada daerah dalam penyelenggaraan pemerintahan dan pemberian pelayanan kepada masyarakat hendaknya diikuti dengan pemberian kewenangan yang lebih besar pula di bidang perpajakan dan retribusi. Pariwisata adalah berbagai kegiatan kepariwisataan yang didukung oleh berbagai fasilitas dan pelayanan yang ditawarkan oleh masyarakat, pengusaha, pemerintah, dan pemerintah daerah. Pariwisata berarti segala kegiatan yang berkaitan dengan pariwisata dan bersifat multidimensi dan multidisiplin, yang timbul sebagai wujud kebutuhan setiap orang dan negara, serta interaksi antara wisatawan dengan masyarakat lokal, sesama wisatawan, pemerintah, pemerintah daerah, dan pengusaha. .

Pendapatan Asli Daerah (PAD) merupakan salah satu sumber pendapatan daerah yang dirinci dalam Anggaran Pendapatan dan Belanja Daerah (ERB) dan merupakan sumber pendapatan daerah murni yang selalu diharapkan peningkatannya.

Penelitian Terdahulu

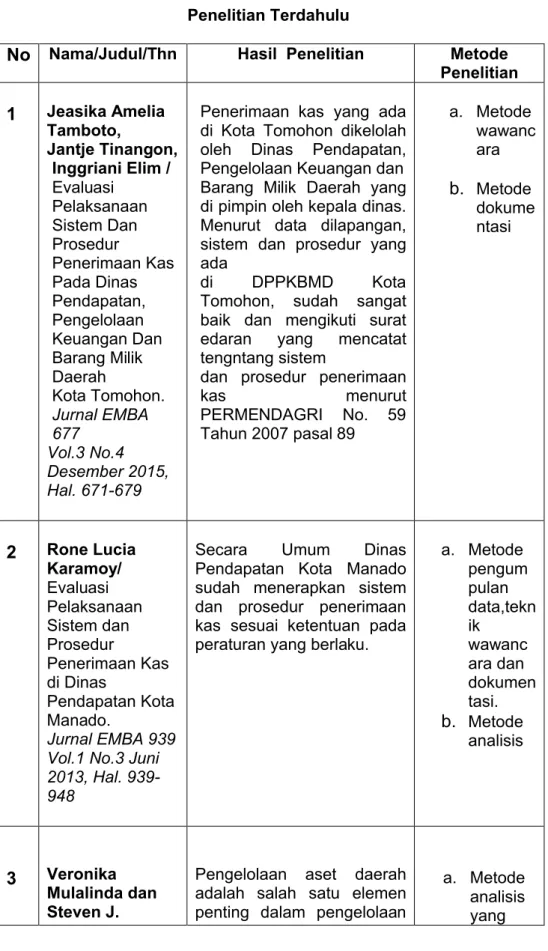

Pembangunan dan pengembangan pariwisata ditujukan untuk memenuhi keinginan wisatawan, seperti: hidup tenang, bersih, jauh dari polusi, santai dan mampu menghilangkan kepenatan fisik dan mental. Penerimaan kas di Kota Tomohon dikelola oleh Kementerian Pendapatan, Pengelolaan Keuangan, dan Barang Milik Daerah yang dipimpin oleh seorang kepala dinas. Secara umum Kantor Pajak Kota Manado telah menerapkan sistem dan prosedur penerimaan kas sesuai dengan ketentuan peraturan yang berlaku.

Pengelolaan aset daerah harus dikelola dengan baik agar aset tersebut dapat menjadi modal awal bagi daerah. Efisiensi Retribusi Daerah Dengan melihat rata-rata efisiensi Retribusi Daerah Provinsi Sulawesi Utara yang kurang dari 100%. 5 Chartika Melisa Pangalila, Lintje Kalangi, Novi Budiarso / Analisis sistem dan prosedur penerimaan kas Pendapatan Asli Daerah (Pad) di Dppkad.

Otonomi daerah sebagai paradigma baru dalam sistem ketatanegaraan Indonesia mempunyai implikasi yang cukup kompleks terhadap penyelenggaraan pemerintahan khususnya di daerah. 6 Raisa Stephanie Janis, Jullie Sondakh dan Harijanto Sabijono / Analisis Sistem dan Prosedur Penerimaan Blok pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Sitaro. Tujuan penelitian ini adalah untuk mengetahui sistem dan prosedur penerimaan Pendapatan Asli Daerah (PAD) pada DPPKAD Kabupaten Sitaro.

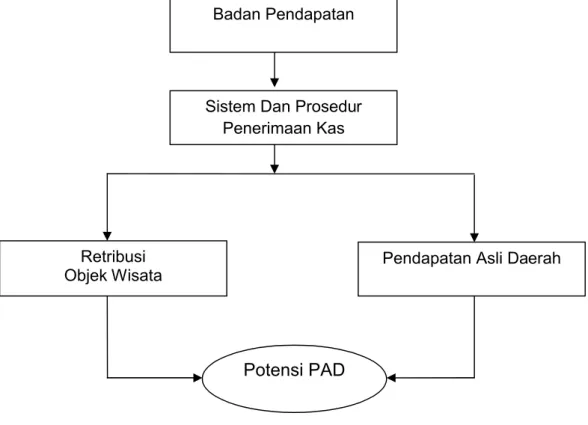

Kerangka Konsep

Salah satu upaya untuk meningkatkan pendapatan daerah adalah dengan memaksimalkan potensi di sektor pariwisata. Pariwisata merupakan fenomena sosial yang sangat kompleks, menyangkut masyarakat, mempunyai beberapa aspek yang mendapat perhatian paling besar dan menjadi satu-satunya aspek yang penting yaitu aspek ekonomi. Jenis penelitian ini adalah penelitian deskriptif kualitatif, dilakukan dengan cara mengumpulkan, mengklasifikasikan data, kemudian mendeskripsikan data tersebut sehingga memberikan pandangan obyektif terhadap masalah yang dianalisis melalui observasi, tanya jawab, dan dokumentasi. Berdasarkan pengertian tersebut maka metode penelitian ini merupakan suatu metode pengumpulan data dari kantor Badan Pendapatan Daerah Kabupaten Polewali Mandar, yang kemudian disusun sehingga dapat diambil kesimpulan dan saran dengan tujuan untuk memberikan gambaran yang sistematis dan akurat mengenai objek yang diteliti. .

Lokasi dan Waktu Penelitian

Populasi dan Sampel

Teknik Pengumpulan Data

Penelitian lapangan merupakan suatu teknik pengumpulan data yang dilakukan dengan cara melakukan pemeriksaan langsung terhadap objek yang akan diteliti. Penulis akan mencoba melakukan penelitian lapangan untuk mengumpulkan data mengenai sistem dan prosedur penerimaan kas daerah, retribusi daerah dan PAD yang dapat dilihat pada Laporan Realisasi APBD. Pengumpulan data diperoleh melalui peninjauan dan observasi langsung terhadap kegiatan di Dinas Pendapatan Daerah dan Pariwisata Polewali Mandar.

Hal ini dapat dilakukan secara langsung di hadapan narasumber, namun dapat juga dilakukan secara tidak langsung, misalnya dengan memberikan daftar pertanyaan yang akan dijawab pada kesempatan lain. Pengumpulan data dapat berupa sumber tertulis yaitu jurnal, tesis, buku, dan data lain yang berkaitan dengan penelitian.

Teknik Analisis

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Penyajian Data

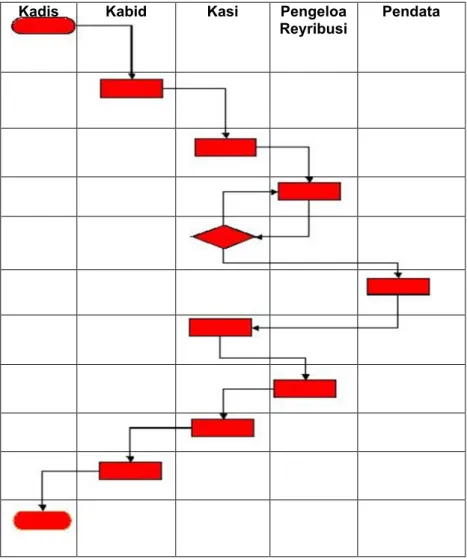

Kadis mengarahkan kepala bagian untuk melakukan pendataan dan evaluasi pengelolaan Retribusi Tempat Rekreasi dan Olahraga serta berkoordinasi dengan SKPD pengelola PAD Retribusi Daerah. Petugas Pengelola Retribusi mengetik dan merangkum laporan pendataan dan evaluasi Retribusi Tempat Rekreasi dan Olah Raga dan melaporkannya kepada Kepala Bagian. Pengulangan Pendapatan Retribusi Daerah Tempat Rekreasi dan Olah Raga Kabupaten Polewali Mandar pada Dinas Kebudayaan dan Pariwisata.

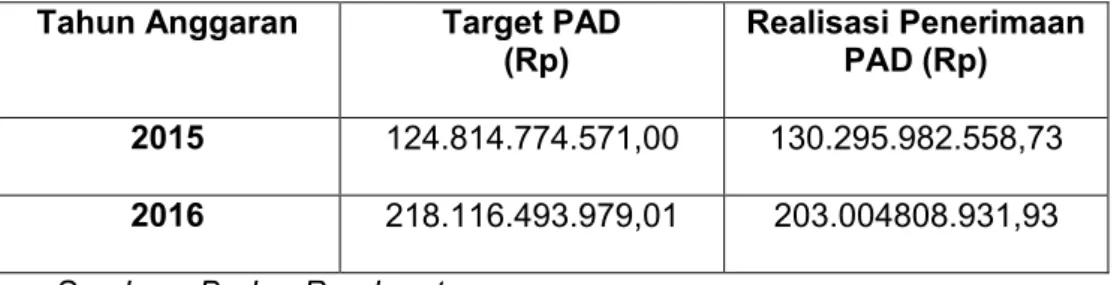

Polewali Mandar bersumber dari retribusi, salah satunya retribusi tempat wisata alam pada tahun 2015 sampai dengan tahun 2017 sekitar Rp. Daya Tarik Wisata Alam Salupajaan merupakan perusahaan perseorangan yang mengelola situsnya, sehingga Bapen memungut biaya parkir di objek wisata tersebut, bukan memungut biaya parkir.

Analisis dan Interpretasi

PENUTUP

Kesimpulan

Saran

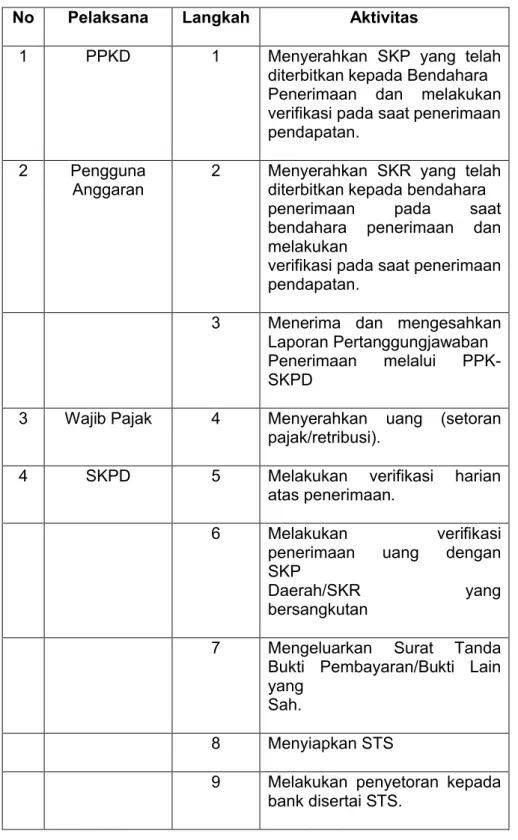

Surat Penetapan Wilayah (SKRD) digunakan untuk menetapkan tugas daerah atas tugas wajib pengguna anggaran. Sistem dan tata cara pengelolaan penerimaan kas dari pajak dan bea daerah melalui Kasir Penerimaan Kas. Subbidang pendataan dan registrasi mempunyai tugas membantu Kepala Departemen dalam penyiapan bahan perancangan, penyusunan, koordinasi, pelaksanaan, bimbingan, pemantauan, evaluasi, dan pelaporan kebijakan di bidang pendataan dan registrasi. pajak daerah dan bea daerah.

Penyiapan bahan perumusan dan penyusunan kebijakan di bidang pendataan dan pencatatan Pajak Daerah dan Bea Daerah 2. Penyiapan bahan pelaksanaan koordinasi dan sinkronisasi pelaksanaan kebijakan di bidang pendataan dan pendaftaran Pajak Daerah dan Retribusi Bea Daerah. Subbidang Penagihan mempunyai tugas membantu Kepala Departemen dalam penyiapan bahan perumusan, penyusunan, koordinasi, pelaksanaan, pembinaan, pemantauan, evaluasi, dan pelaporan kebijakan di bidang pemungutan pajak daerah dan retribusi daerah.

Penetapan data pajak daerah yang telah dicatat dan dikelompokkan oleh pejabat di bagian pajak dan kompensasi Dispenda. Dibuat penetapan pajak daerah yang ditandatangani oleh pengelola Dispenda. Pembayaran dapat dilakukan melalui Bendahara Pendapatan Dispenda, Bendahara Pembantu atau langsung ke STS Kas Daerah (Bank) yang disetujui oleh bank, diterima kembali oleh Bendahara Pendapatan Bidang Akuntansi. 1 Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah 1 Mampu mengatur peraturan perundang-undangan 2 Peraturan Daerah Nomor 17 Tahun 2011 tentang Rekreasi dan Olahraga Pajak Daerah dan Retribusi Daerah.

Kadis menginstruksikan kepada kepala dinas untuk melakukan pendataan dan evaluasi pengelolaan Retribusi tempat rekreasi dan olah raga serta berkoordinasi dengan SKPD pengelola PAD Retribusi Daerah. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 119, Tambahan Lembaran Negara Republik Indonesia Nomor 5161);