PENDAHULUAN

Latar Belakang Masalah

Efisiensi, keadilan dan solidaritas merupakan filosofi fundamental operasional bank syariah yang menjiwai seluruh hubungan transaksional.2. Produk di bank syariah serupa, namun tak sama, dengan produk di bank konvensional yang melarang riba, gharar, dan maysir. Oleh karena itu, produk penggalangan dana, investasi dan layanan yang tersedia dari bank syariah tidak boleh mengandung unsur-unsur terlarang tersebut.3.

Sejauh ini bank konvensional masih banyak nasabahnya dibandingkan bank syariah. Ekonomi Islam jelas mengacu pada prinsip syariah yang memberikan peluang bagi bank syariah untuk mendominasi persaingan dengan bank konvensional. Rendahnya pemahaman terhadap produk bank syariah salah satu penyebabnya adalah kurangnya sosialisasi.

Rumusan Masalah

Dari penjelasan di atas terlihat bahwa keberadaan bank syariah kalah bersaing dengan bank konvensional yang sudah dikenal masyarakat, sehingga calon nasabah masih cenderung menggunakan bank konvensional. Oleh karena itu dalam penelitian ini penulis tertarik untuk meneliti “Pengaruh Pengetahuan Masyarakat Pekkabata Terhadap Produk Bank Syariah Terhadap Minat Menjadi Nasabah”.

Tujuan Penelitian

Untuk mengetahui apakah terdapat hubungan yang positif dan signifikan antara pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah dengan minat menjadi nasabah. Untuk mengetahui apakah terdapat pengaruh pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah terhadap minat menjadi nasabah.

Kegunaan Penelitian

TINJAUAN PUSTAKA

Tinjauan Penelitian Relevan

Hasil koefisien determinasi sebesar 42,5% yang berarti pengetahuan tentang produk perbankan syariah mempengaruhi minat menjadi nasabah sebesar 42,5% dan sisanya dipengaruhi oleh faktor lain sebesar 57,5%. Nilai thitung (X2) 1,887 > ttabel 1,290 yang menunjukkan bahwa minat menabung (Y) siswa MAN Model Banda Aceh dipengaruhi oleh variabel pengetahuan tentang prinsip-prinsip perbankan syariah. Dari persamaan regresi linier sederhana pada penelitian ini adalah Y

Ketiga, penelitian Andi Maulana yang berjudul “Analisis pengaruh pengetahuan produk dan lokasi terhadap minat menjadi nasabah bank syariah dengan persepsi generasi milenial sebagai variabel moderasi”. 6Andi Maulana, “Analisis Pengaruh Pengetahuan Produk dan Lokasi Terhadap Minat Menjadi Nasabah Bank Syariah Dengan Persepsi Generasi Milenial Sebagai Variabel Moderating”, 2021. Hasil uji regresi linier sederhana diperoleh persamaan Y Nilai pengetahuan masyarakat terhadap produk perbankan syariah berarti minat menjadi nasabah meningkat sebesar 0,658.

Tinjauan Teori

- Pengetahuan Masyarakat

- Bank Syariah

- Minat

Bank syariah, juga dikenal sebagai “bank bebas bunga”, adalah lembaga keuangan yang beroperasi dan menawarkan produk yang dikembangkan berdasarkan Al-Quran dan Hadits Nabi. Sebagai pengambil simpanan, pengguna rekening tabungan wadiah dan giro wadiah menyimpan uangnya di bank syariah. Prinsip ijarah memperbolehkan bank syariah untuk menyewakan manfaat aset yang tidak berwujud dan berwujud.

Bank syariah sebagai pihak yang menyewakan wajib memiliki dan menguasai objek ijarah dalam transaksi ijarah. Bank syariah wajib menjalankan fungsi sosial sesuai dengan fungsinya, yaitu menghimpun dan mengelola dana zakat dan dana muhibah lainnya. Bank Islam menawarkan valuta asing, yang memungkinkan nasabah untuk membeli atau menjual mata uang asing yang sama (mata uang tunggal) atau berbeda (multi-mata uang) yang ingin mereka tukarkan.

Definisi Operasional Variabel

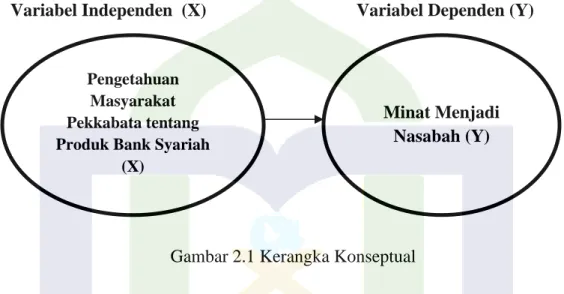

Kerangka Konseptual

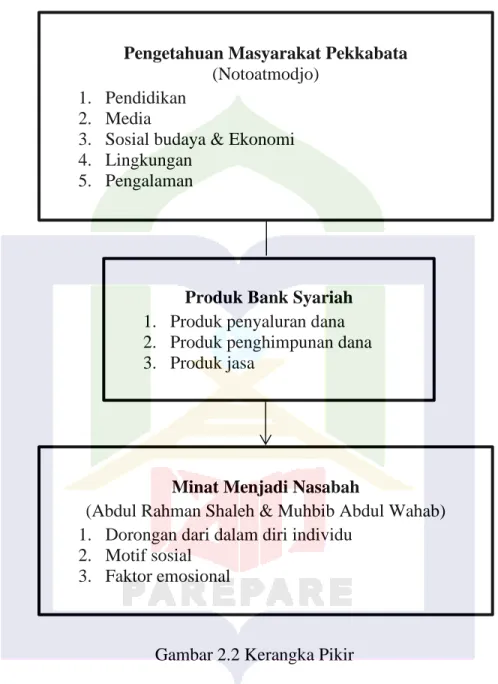

Kerangka Pikir

Hipotesis

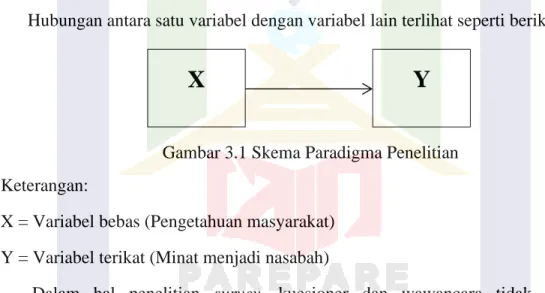

Ha : Terdapat hubungan yang positif dan signifikan antara pengetahuan masyarakat pekkabata terhadap produk perbankan syariah dengan minat menjadi nasabah. H0 : Tidak terdapat hubungan positif dan signifikan antara pengetahuan masyarakat pekkabata terhadap produk perbankan syariah dengan minat menjadi nasabah.

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Populasi dan Sampel

- Teknik Pengumpulan dan Pengolahan Data

- Instrumen Penelitian

- Teknik Analisis Data

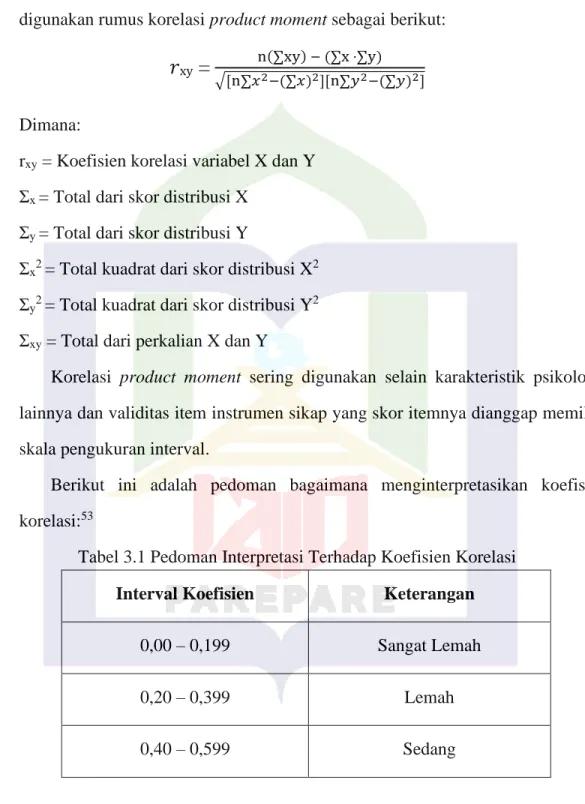

Artinya terdapat hubungan yang positif dan signifikan antara pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah dengan minat menjadi nasabah. Berdasarkan tabel pedoman interpretasi koefisien korelasi dengan nilai sebesar 0,652 maka hubungan antara pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah dengan minat menjadi nasabah adalah kuat. H0 = Model regresi linier sederhana ini tidak dapat digunakan untuk memprediksi minat menjadi nasabah yang dipengaruhi oleh pengetahuan masyarakat terhadap produk perbankan syariah.

Ha = Model regresi linier sederhana ini dapat digunakan untuk memprediksi minat menjadi nasabah karena pengaruh pengetahuan masyarakat terhadap produk perbankan syariah. Hal ini menjelaskan bahwa pengetahuan tentang produk perbankan syariah akan mempunyai pengaruh besar terhadap minat menjadi nasabah. Hasil pengujian koefisien determinasi sebesar 42,5% yang berarti bahwa pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah mempengaruhi minat menjadi nasabah sebesar 42,5% dan sisanya sebesar 57,5%.

Dapat disimpulkan bahwa variabel pengetahuan tentang produk perbankan syariah mempunyai pengaruh yang cukup besar terhadap minat menjadi nasabah. Berdasarkan hasil penelitian mengenai pengaruh pengetahuan masyarakat Pekkabata tentang produk perbankan syariah terhadap minat menjadi nasabah, maka kesimpulan yang diperoleh adalah sebagai berikut :. Hasil pengujian menunjukkan terdapat hubungan yang positif dan signifikan antara pengetahuan masyarakat pekkabata tentang produk perbankan syariah dengan minat menjadi nasabah yang ditunjukkan dengan hasil rhitung (0,652) > rtabel.

0,05 berarti berkorelasi, dan nilai 0,652 berarti hubungan antara pengetahuan masyarakat Pekkabata tentang produk perbankan syariah dengan minat menjadi nasabah adalah kuat. Terdapat pengaruh antara pengetahuan masyarakat Pekkabata tentang produk perbankan syariah terhadap minat menjadi nasabah yang ditunjukkan dengan nilai thitung (8,417) < ttabel (1,660) dan nilai Sig. Berdasarkan hasil penelitian menunjukkan bahwa terdapat hubungan positif dan signifikan antara pengetahuan tentang produk perbankan syariah dengan minat menjadi nasabah.

Produk perbankan syariah yang menghindari riba dan gharar serta mendorong minat menjadi nasabah 8.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Hasil Penelitian

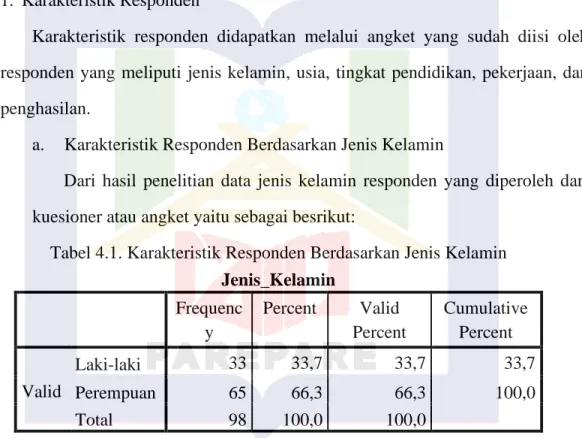

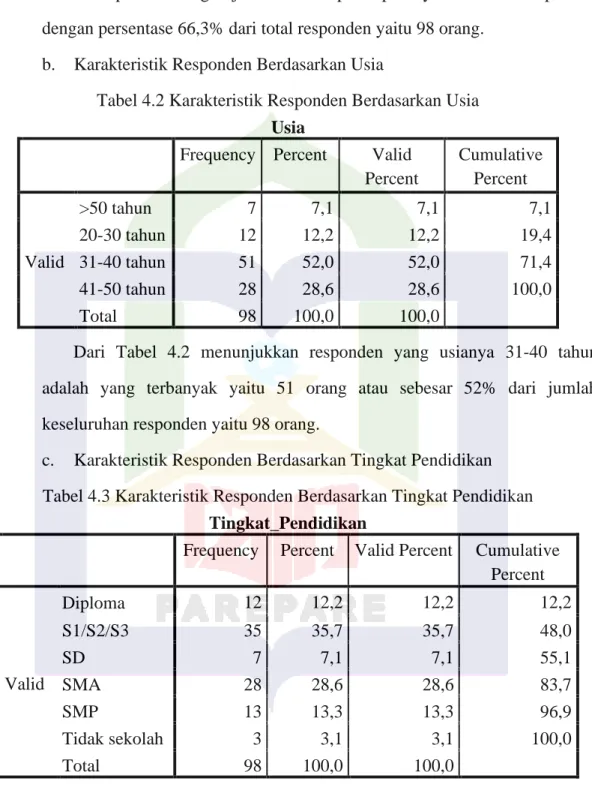

Karakteristik responden diperoleh melalui kuesioner yang telah diisi responden meliputi jenis kelamin, umur, tingkat pendidikan, pekerjaan dan pendapatan. Dari tabel 4.1 terlihat responden perempuan berjumlah 65 orang dengan persentase 66,3%, dan laki-laki sebanyak 33 responden dengan persentase 33,7%. Tabel 4.2 menunjukkan bahwa jumlah responden terbanyak pada usia 31-40 tahun adalah 51 orang atau 52% dari total jumlah responden yaitu 98 orang.

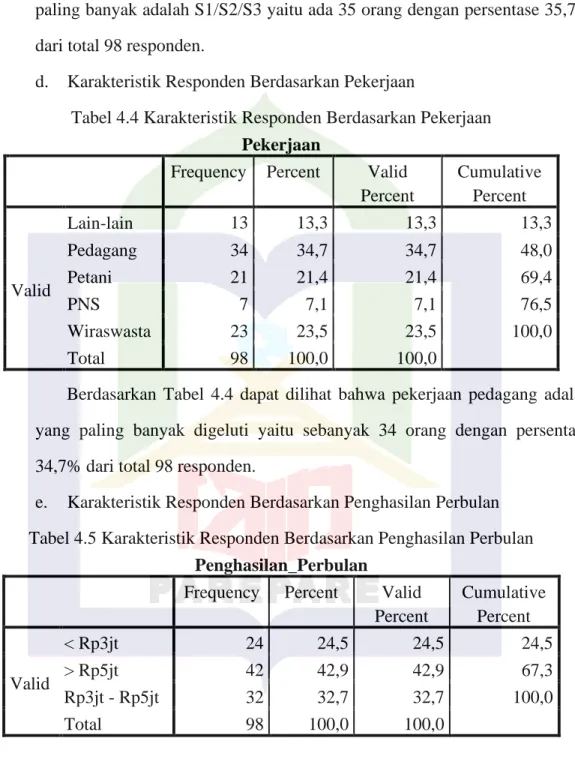

Tabel 4.3 menunjukkan bahwa responden dengan tingkat pendidikan tertinggi adalah S1/S2/S3 yaitu sebanyak 35 orang dengan persentase sebesar 35,7%. Dari tabel 4.4 terlihat bahwa orang yang terlibat dalam pekerjaan pedagang berjumlah 34 orang dengan persentase 34,7% dari total 98 responden. Berdasarkan Tabel 4.5, pendapatan bulanan responden tertinggi >Rp dengan persentase 42,9% sebanyak 42 orang dari total 98 responden.

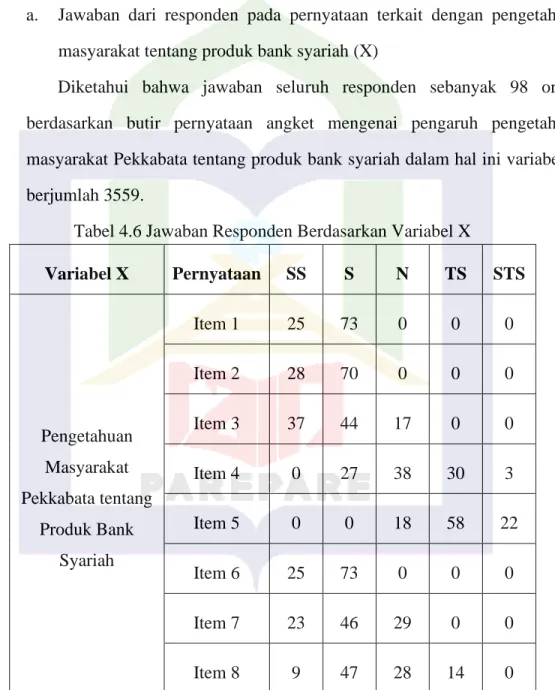

Tabel 4.6 menunjukkan bahwa dari 98 responden, pernyataan yang masuk dalam kuesioner untuk variabel Pada tabel 4.8 terlihat hasil pernyataan variabel X berada di antara 31-43 dari total 98 responden. Dari tabel 4.9 terlihat bahwa dari 98 responden, pernyataan dari variabel Y dalam hal ini adalah Minat menjadi pelanggan dimana SSnya banyak.

Pernyataan item 8 yang paling banyak dijawab responden adalah (S) yaitu 53 dan responden yang menjawab (N) berjumlah 28 orang. Dari Tabel 4.10 terlihat bahwa respon hasil penelitian variabel minat menjadi pelanggan atau dalam hal ini variabel Y menghasilkan skor sebesar 35-49 dengan rata-rata sebesar 40,67 dan standar deviasi sebesar 3,049. Pada Tabel 4.11 terlihat skor pernyataan variabel Y antara 35-49 dari total 98 responden.

Pengujian Persyaratan Analisis Data

Dari tabel 4.12 terlihat bahwa setiap butir pernyataan kuesioner dari variabel Dari Tabel 4.13 terlihat bahwa setiap butir pernyataan kuesioner dari variabel Y yaitu variabel minat menjadi pelanggan adalah valid, hal ini dikarenakan rhitung > rtabel (0,1671). Jika nilai alpha Cronbach > rtabel = konsisten Jika nilai alpha Cronbach < rtabel = tidak konsisten.

Berikut tabel nilai tingkat reliabilitas Cronbach’s Alpha: Tabel 4.14 Nilai tingkat reliabilitas Cronbach’s Alpha Nilai tingkat reliabilitas Cronbach’s Alpha. Berdasarkan Tabel 4.15 uji reliabilitas setiap item instrumen variabel Berdasarkan Tabel 4.16 uji reliabilitas setiap item instrumen variabel Y dalam hal ini variabel minat menjadi pelanggan mendapat alpha nilai Cronbach sebesar 0,714, hal ini menunjukkan nilai alpha (0,714) > rtabel (0,1671).

Mengenai tingkat reliabilitas terlihat nilai Cronbach’s alpha (0,714) > 0,60 artinya setiap item instrumen pada variabel Y reliabel sehingga dapat digunakan dalam penelitian. Uji normalitas data diperlukan untuk mengetahui apakah data berdistribusi normal atau memenuhi normalitas data.

Pengujian Hipotesis

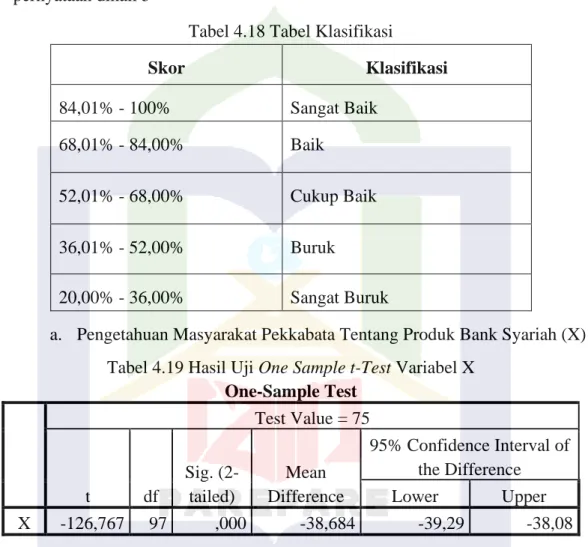

Berdasarkan Tabel 4.19 dapat dilihat hasil uji one sample t-test dari variabel pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah (X) dengan tingkat kepercayaan sebesar 95% dan nilai uji sebesar 75%, Sig. Ha dalam penelitian ini masyarakat Pekkabata yang mengetahui produk perbankan syariah dengan baik adalah sebesar ≤ 75%. Dengan demikian dapat disimpulkan bahwa pengetahuan terhadap produk perbankan syariah berada pada kategori baik.

Dalam penelitian ini Ha merupakan salah satu komunitas Pekkabata yang mempunyai minat yang kuat untuk menjadi nasabah bank syariah. Koefisien regresi (β) sebesar 0,658 yang berarti setiap peningkatan 1% nilai pengetahuan masyarakat terhadap produk perbankan syariah maka minat menjadi nasabah meningkat sebesar 0,658. Dari tabel 4.21 diatas terlihat koefisien determinasi (KD) = (R squared) 0,425 x 100% adalah 42,5% yang berarti pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah berpengaruh terhadap minat menjadi nasabah sebesar 42,5 % dan sisanya 57,5% dipengaruhi oleh faktor lain.

Jadi, masyarakat Pekkabata yang mempunyai minat baik untuk menjadi nasabah perbankan syariah terbanyak adalah sebesar 75%. Bank syariah menerapkan prinsip syariah Islam dalam setiap praktik transaksinya untuk mendorong minat menjadi nasabah. Informasi mengenai produk pada bank syariah cukup baik dan simpatik sehingga mendorong minat menjadi nasabah.

Pembahasan Hasil Penelitian

PENUTUP

Kesimpulan

Hasil uji t diperoleh nilai Sig. 2-tailed) 0,000 < 0,05 maka H0 ditolak dan H1 diterima, dengan demikian pengetahuan masyarakat Pekkabata terhadap produk perbankan syariah maksimal sebesar 75%. Hasil uji T menunjukkan nilai Sig. 2-tailed) 0,000 < 0,05 maka H0 ditolak dan H1 diterima. Dengan demikian masyarakat Pekkabata yang mempunyai minat baik menjadi nasabah bank syariah paling banyak sebesar 75%.

Saran

Pengaruh pengetahuan mahasiswa tentang hukum dan produk perbankan syariah terhadap minat menjadi nasabah perbankan syariah (Studi pada mahasiswa jurusan Muamalah IAIN Ponorogo). Analisis Pengaruh Pengetahuan Produk dan Lokasi Terhadap Minat Menjadi Nasabah Bank Syariah Dengan Persepsi Generasi Milenial Sebagai Variabel Moderating”, 2021. Bank syariah adalah bank yang berdasarkan hukum Al-Qur'an, As-Sunnah dan Fatwa Ulama.