PENDAHULUAN

Rumusan Masalah

Tujuan dan Manfaat Penelitian

- Tujuan Penelitian

- Manfaat Penelitian

Berdasarkan latar belakang permasalahan di atas, maka rumusan masalah dalam penelitian ini adalah: “Bagaimana penerapan sistem bagi hasil dalam bentuk akad mudharabah yang dilakukan oleh Kantor Cabang (KC) Bank BRI Syariah Bandar Lampung ?". Hasil penelitian ini diharapkan menjadi data untuk penerapan disiplin sistem bagi hasil yang dilakukan oleh Kantor Cabang (KC) Bank BRI Syariah Bandar Lampung.

Penelitian Relevan

Skripsi yang ditulis oleh Pandu Panuntun berjudul “Implementasi Bagi Hasil Pada Tabungan Haji BRI Syariah Jakarta”. Penelitian yang dilakukan peneliti bertujuan untuk mengetahui penerapan sistem bagi hasil yang diterapkan oleh Bank BRI Syariah Kantor Cabang (KC) Bandar Lampung.

LANDASAN TEORI

Pengertian Bagi Hasil

Landasan Bagi Hasil

Wahai orang yang berfikir apabila anda tidak meminta wang tunai untuk masa tertentu, anda hendaklah menulisnya. Berdasarkan ayat di atas, dapat diketahui bahawa pembahagian hasil yang dibuat oleh BRI Syariah hendaklah dilakukan melalui akad dengan menulisnya dalam bentuk perjanjian yang jelas agar tidak ada pihak yang dirugikan dengan transaksi tersebut.

Ketentuan Bagi Hasil

Konsep Bagi Hasil

Metode Bagi Hasil

Bagi hasil kotor adalah bagi hasil berdasarkan pendapatan perusahaan atau proyek yang tidak dikurangkan dari biaya-biaya yang dikeluarkan. Perbankan syariah di Indonesia saat ini semuanya menggunakan perhitungan bagi hasil untuk mendistribusikan bagi hasil kepada pemilik dana (deposan).

Penerapan bagi hasil pada mudharabah di

Untuk perhitungan bagi hasil deposito, dasar perhitungan hari bagi hasil deposito adalah hari dibukanya deposito sampai dengan tanggal pembayaran bagi hasil terdekat, dan merupakan pembilang atau jumlah hari. Sedangkan jumlah hari dari tanggal pembayaran bagi hasil terakhir sampai dengan tanggal pembayaran bagi hasil berikutnya adalah angka penyebut/pembagi.

Akad Al-Mudharabah

- Pengertian

- Landasan Syariah

- Jenis-Jenis Al-Mudharabah

- Aplikasi Dalam Perbankan

- Manfaat dan Resiko Al-Mudharabah

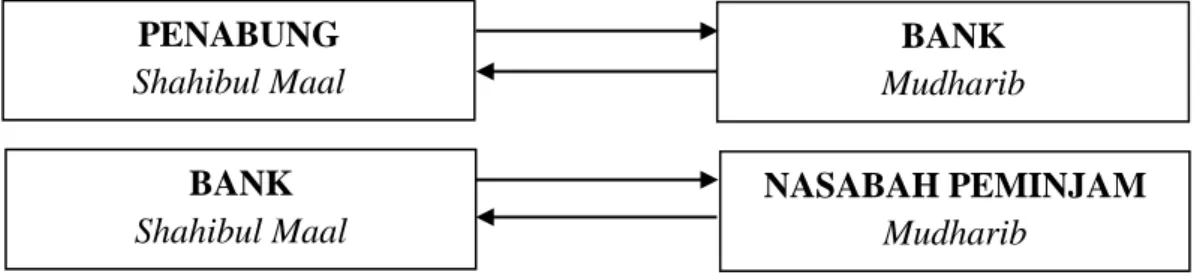

Yang dimaksud dengan transaksi Muthlaqah Al-Mudharabah adalah bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan wilayah usaha. Berdasarkan penjelasan diatas dapat disimpulkan bahwa Al-Mudharabah terbagi menjadi 2 yaitu Al-Mudharabah Muthlaqah dan Al-Mudharabah Muqayyadah. Al-Mudharabah Muthlaqah adalah bentuk kerjasama antara pemilik modal dan pengelola dana tanpa ada batasan.

Sedangkan Al-Mudharabah Muqayyadah adalah kerjasama yang dibatasi oleh batasan jenis usaha, waktu atau tempat usaha. Simpanan Khusus (Special Investments) dimana dana yang disimpan oleh nasabah untuk usaha tertentu, seperti Al-Mudharabah saja atau Ijarah saja. Investasi khusus disebut juga Al-Mudharabah muqayyadah yaitu sumber dana khusus dengan pembagian khusus dengan syarat yang ditentukan oleh shahibul maal.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa aplikasi Al-Mudharabah di bank biasanya digunakan untuk pembiayaan dan produk pembiayaan. Berdasarkan penjelasan di atas, Al-Mudharabah memiliki banyak manfaat yang sangat bermanfaat dalam kerjasama antara pemilik modal dan pengelola dana.

Bank Syariah

- Pengertian Bank Syariah

- Landasan Bank Syariah

- Produk-Produk Bank Syariah

Berdasarkan penjelasan di atas, bank syariah adalah bank yang beroperasi sesuai dengan prinsip syariah Islam, artinya bank yang dalam operasinya mengikuti ketentuan syariah Islam khususnya yang berkaitan dengan tata cara bermuamalah dalam Islam. . Satu cerita mengatakan bahawa ada orang yang membeli dan menjual secara kredit (dengan ansuran). Hai orang-orang yang beriman, janganlah kamu memakan riba yang banyak dan bertakwalah kepada Allah supaya kamu beruntung”.

Kami telah menyediakan untuk orang-orang kafir di antara mereka azab yang pedih". Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman”. Pengertian Al-Mudharabah ialah perjanjian kerjasama antara dua pihak, di mana pihak pertama menyediakan semua modal dan pihak yang satu lagi adalah pengurus.

Wakalah atau wakalah artinya menitipkan atau melimpahkan atau memberikan amanat dari satu pihak kepada pihak lain. Berdasarkan penjelasan di atas dapat disimpulkan bahwa bank syariah memiliki 3 produk utama yaitu produk pembiayaan (fundraising), pembiayaan (fund distribution) dan produk pelengkap.

Jenis dan Sifat Penelitian

- Jenis Penelitian

- Sifat Penelitian

Sumber Data

- Sumber Data Primer

- Sumber Data Sekunder

Teknik Pengumpulan Data

- Studi Kepustakaan

- Studi Lapangan

Teknik Analisis Data

- Reduksi Data

- Penyajian Data

- Verifikasi Data dan Kesimpulan

Reduksi data berarti meringkas, memilih hal yang paling penting, memfokuskan pada hal yang penting, mencari tema dan pola. Sehingga data yang telah direduksi akan memberikan gambaran yang lebih jelas dan memudahkan peneliti dalam mengumpulkan data. Data yang direduksi akan memberikan gambaran yang lebih jelas dan memudahkan peneliti untuk melakukan pengumpulan data selanjutnya, dan mencarinya bila diperlukan.

Hal yang paling sering digunakan untuk menyajikan data dalam penelitian kualitatif adalah dengan teks naratif. Penyajian data akan memudahkan untuk memahami apa yang terjadi, dan merencanakan pekerjaan selanjutnya berdasarkan apa yang telah dipahami. Kesimpulan dapat menjawab pernyataan masalah yang dirumuskan dari awal, tetapi mungkin tidak, karena masalah dan pernyataan masalah bersifat sementara dan berkembang setelah peneliti berada di lapangan.

Kesimpulan yang disajikan pada tahap awal didukung oleh bukti-bukti yang valid dan konsisten saat peneliti kembali ke lapangan untuk mengumpulkan data, sehingga kesimpulan yang disajikan merupakan kesimpulan yang kredibel.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Berdirinya Bank BRI Syariah

Bank BRI Syariah di tengah industri perbankan nasional ditegaskan dengan pentingnya pancaran cahaya yang mengiringi logo perusahaan. Bank BRI Syariah semakin kuat setelah tanggal 19 Desember 2008 ditandatangani akta pemisahan PT Unit Usaha Syariah. Bank BRISyariah berkembang pesat baik dari sisi aset, jumlah pembiayaan maupun perolehan dana pihak ketiga.

Bank BRISyariah bertujuan untuk menjadi bank ritel modern terkemuka dengan beragam produk dan layanan perbankan. Banka Rakyat Indonesia, sebagai kantor layanan Syariah dalam mengembangkan bisnis yang berfokus pada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah. Bank BRI Syariah membuka kantor cabang di Lampung pada tahun 2005, masih merupakan unit usaha Syariah yang berlokasi di Jl.

Jendral Sudirman No.21 Enggal Bandar Lampung dan menambah kantor cabang pembantu di Metro, Pringsewu, Bandar Jaya dan Sribawono, serta menambah kantor cabang pembantu di Natar dan Tulang Bawang pada tahun 2013.

Visi dan Misi Bank BRI Syariah

Produk-Produk Bank BRI Syariah Kantor Cabang

Bagi Hasil

- Konsep Bagi Hasil

- Faktor-Faktor Dalam Bagi Hasil

Fasilitas yang disediakan oleh BRI Syariah KC.Tanjung. a) Bagi hasil sesuai porsi (nisbah) yang disepakati, secara otomatis ditransfer ke rekening tabungan nasabah. Pada bank syariah, bagi hasil yang diberikan bank kepada nasabah didasarkan pada dana investasi yang diberikan nasabah kepada bank syariah (BRI Syariah) yang bertindak sebagai pengelola dana. Konsep perbankan syariah berbeda dengan perbankan konvensional dimana bank konvensional menggunakan bunga, tetapi bank syariah menggunakan prinsip bagi hasil dengan memberikan imbalan.

Konsep bagi hasil dalam perbankan syariah yaitu nisbah bagi hasil yang digunakan untuk bagi hasil mencerminkan imbalan yang menjadi hak kedua belah pihak atas keuntungan yang diperoleh. Ada beberapa faktor yang mempengaruhi bagi hasil yang diberikan Bank Syariah kepada nasabah. Pertama kita akan melihat faktor-faktor yang mempengaruhi bagi hasil dari BI Rate karena dapat mempengaruhi bagi hasil.

BI rate di sektor perbankan sangat fluktuatif, hal ini juga akan mempengaruhi pemberian bagi hasil. Faktor-faktor yang perlu diperhatikan dalam menetapkan margin dan bagi hasil adalah komposisi pendanaan, tingkat persaingan, dan risiko pendanaan. Faktor lain yang harus diperhatikan dalam menentukan bagi hasil adalah jenis nasabah, kondisi keuangan dan tingkat keuntungan yang diharapkan oleh bank.” 60.

Anggaran keuntungan inilah yang akan mempengaruhi kebijakan untuk menentukan tingkat margin atau nisbah bagi hasil bagi bank.

Penerapan Sistem Bagi Hasil Transaksi Bentuk

- Proses Perhitungan Bagi Hasil

- Pendistribusian Bagi Hasil

- Contoh Kasus Perhitungan Bagi Hasil

Penerapan sistem bagi hasil tabungan mudharabah di Bank BRI Syariah KC Bandar Lampung menggunakan bagi hasil. Metode yang digunakan untuk menghitung bagi hasil pada Bank BRI Syariah KC Bandar Lampung menggunakan metode bagi hasil. Dasar perhitungan bagi hasil adalah berdasarkan omzet atau pendapatan kotor perusahaan sebelum dikurangi biaya-biaya.

Alokasi bagi hasil antara shahibul maal (pemilik dana) dan mudharib (pengelola dana) atas hasil usaha yang dicapai dengan akad mudharabah. Ketentuan pembagian bagi hasil merupakan ketentuan mengenai prinsip pembagian hasil usaha dan tata cara pembagian hasil usaha. Prinsip bagi hasil, yaitu bagi hasil yang dihitung berdasarkan pendapatan setelah dikurangi modal dan biaya.

Pada dasarnya LKS dapat menggunakan prinsip bagi hasil bersih dan bagi hasil dalam membagi hasil usaha kepada mitranya (nasabah). Saat ini seluruh bank syariah masih menggunakan bagi hasil, baik dalam membagi hasil bank syariah sebagai pengelola dana dengan investor (penghimpunan dana) maupun bank syariah sebagai investor dengan nasabah debitur (pengelolaan dana sesuai prinsip mudharabah dan musyarakah). 1) Prinsip Bagi Hasil (revenue sharing).

Pembahasan

Bagi hasil oleh Bank BRI Syariah KC Bandar Lampung sebagai mudharib (pengelola modal) dilakukan melalui proses perhitungan bagi hasil. Pada prinsipnya LKS dapat menggunakan prinsip bagi hasil dan bagi hasil dalam pembagian hasil perusahaan. Ketentuan pemberian nisbah bagi hasil adalah besaran nilai bagi hasil berdasarkan hasil rapat ALCO (Assets and Liability Committee) yang dikoordinasikan oleh Kepala Treasury Bank BRI Syariah yang ditetapkan minimal sebulan sekali. .

Ketentuan pemberian bagi hasil kepada nasabah Bank BRI Syariah KC Bandar Lampung memberikan standar saldo minimal Rp50.000. Metode yang digunakan untuk menghitung bagi hasil pada Bank BRI Syariah KC Bandar Lampung adalah dengan menggunakan metode bagi hasil. Penerapan sistem bagi hasil tabungan mudharabah yang diterapkan oleh Bank BRI Syariah KC Bandar Lampung menggunakan sistem bagi hasil.

Ketentuan dalam ketentuan laporan bagi hasil adalah besaran bagi hasil berdasarkan hasil rapat ALCO (Assets and Liabilities Committee) yang dikoordinasikan oleh Bendahara Utama Bank BRI Syariah yang ditetapkan minimal sebulan sekali. Sistem bagi hasil yang diterapkan BRI Syariah adalah dengan menerapkan prinsip syariah secara baik kepada nasabah.

PENUTUP

Saran

Asmadi Alsa, Pendekatan Kuantitatif dan Kualitatif serta Kombinasinya dalam Penelitian Psikologi, Cet.1, Yogyakarta: Pustaka Mahasiswa, 2003. Skripsi Fakultas Ilmu Sosial dan Ilmu Politik, (Depok: Universitas Indonesia, 2012) .. http://www. brisyariah co.id. Murasa Sarkaniputra, Direktur Pusat Kajian dan Pengembangan Ekonomi Islam), surat kepada Dirjen MUI tentang fatwa MUI no. 15/DSNMUI/IX/2000, 18 Februari 2003.

Burhan Bungin, Metodologi Penelitian Kuantitatif: Komunikasi, Ekonomi dan Kebijakan Publik dan Ilmu Sosial Lainnya, Jakarta: Kencana, 2004, Cet. Muchammad Tegar Andianto, “Implementasi Sistem Bagi Hasil Program Tabungan Mudharabah, Deposito Mudharabah, dan Giro Wadi’ah (Studi Kasus Pada Bank Syariah Bukopin, Bank Muamalat, dan Bank Pembangunan Daerah (BPD) Jawa Tengah Kota Surakarta)” . Neng Kamarni, Faktor-Faktor Yang Mempengaruhi Minat Masyarakat Berbisnis Dengan Bank Umum Syariah Di Kota Padang, Jurnal Manajemen dan Kewirausahaan, Volume 3, Edisi 1, Januari 2012, ISSN.

Panuntun Panuntun, Implementasi Bagi Hasil Tabungan Haji BRI Syariah Jakarta, Skripsi Program Studi Manajemen Dakwah, Konsentrasi Lembaga Keuangan Syariah, Fakultas Dakwah dan Ilmu Komunikasi, (Jakarta: Universitas Islam Negeri (UIN) Syarif Hidayatullah, 2014) Sanapiah Faisal, Format Penelitian Sosial, Jakarta: PT Raja Grafindo.