PENDAHULUAN

Latar Belakang

Setiap tahunnya pemerintah pusat menganggarkan dana desa yang cukup besar untuk desa. Oleh karena itu, pemerintah desa hendaknya mencermati tingginya anggaran dana desa dalam pengelolaannya agar dapat bermanfaat bagi desa dan meningkatkan kesejahteraan masyarakat. Selain itu, terdapat beberapa kasus penipuan anggaran desa di berbagai daerah, sehingga peneliti tertarik untuk melakukan penelitian terkait penipuan akuntansi.

Sesuai dengan latar belakang masalah yang diuraikan, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Religiusitas dan Cinta Uang Terhadap Kecenderungan Kecurangan Akuntansi Pada Anggaran Dana Desa”.

Rumusan Masalah

Dana desa ini dimaksudkan untuk keperluan teknis pengelolaan kegiatan yang dibiayai dengan dana desa, dimana pengelolaan kegiatan tersebut dimulai dari perencanaan, pelaksanaan dan pemeliharaan, hingga dilaksanakan prinsip pengelolaan dana desa yang akuntabel, disiplin, efektif dan efisien. Peneliti memilih lokasi penelitian di seluruh desa yang ada di Kecamatan Pallangga Kabupaten Gowa karena Kecamatan Pallangga merupakan salah satu kecamatan yang menerima anggaran desa, sehingga dapat mewakili permasalahan utama dalam penelitian ini.

Tujuan Penelitian

Manfaat Penelitian

Dapat menjadi tambahan literatur, perpustakaan dan untuk menambah pengetahuan mahasiswa (umumnya) dan akuntan (khususnya) tentang faktor-faktor yang mempengaruhi kecurangan akuntansi di bidang akuntansi sektor publik. Selain itu juga dapat menjadi referensi bagi peneliti selanjutnya mengenai pengaruh agama dan cinta uang terhadap kecenderungan kecurangan akuntansi anggaran dana desa. Hal ini dapat menjadi masukan dan pertimbangan bagi pihak internal universitas agar dapat menciptakan lingkungan kerja yang adil dan positif guna mengurangi praktik kecurangan yang mungkin terjadi.

TINJAUAN PUSTAKA

- Tinjauan Teori

- Teori Agensi

- Religiusitas

- Love of Money

- Kecenderungan Fraud Accounting

- Anggaran Dana Desa

- Penelitian Terdahulu

- Kerangka Pikir Penelitian

- Hipotesis

Hal ini sejalan dengan penelitian Husnurrosyidah (2019) dan Wilijen (2019) yang menyatakan bahwa love of money berpengaruh positif terhadap kecenderungan penipuan. Dan penelitian Giovano dkk (2020) menyatakan bahwa love of money dan religiusitas berpengaruh terhadap kecenderungan melakukan kecurangan akuntansi. Pengaruh love of money dan unethical behavior terhadap kecenderungan melakukan kecurangan (studi kasus pada pegawai bagian keuangan Universitas Brawijaya Malang).

Berdasarkan penelitian yang dilakukan oleh Muhaimin (2021) menunjukkan bahwa love of money mempunyai pengaruh positif dan signifikan terhadap kecurangan akuntansi.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Populasi dan Sampel

- Metode Pengumpulan Data

- Definisi Operasional Variabel

- Metode Analisis Data

- Uji Hipotesis

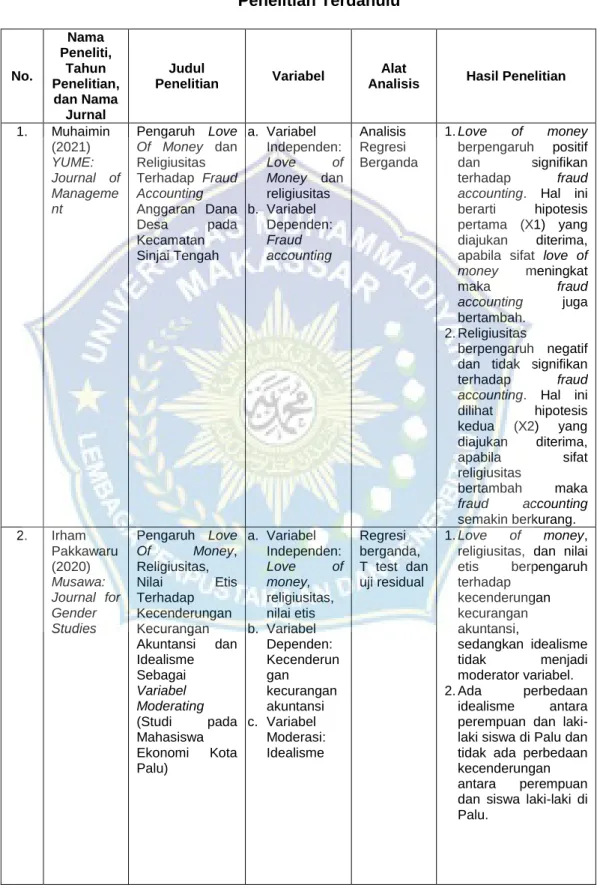

0,05 dan nilai t hitung 4,660 > 1,995 sehingga dapat disimpulkan H2 diterima yang artinya variabel love of money berpengaruh positif dan signifikan terhadap kecenderungan melakukan kecurangan akuntansi. Hipotesis pertama (H1) yang diajukan dalam penelitian ini adalah religiusitas berpengaruh negatif dan signifikan terhadap kecenderungan melakukan kecurangan akuntansi. Sedangkan berdasarkan hasil pengujian hipotesis pada penelitian ini menyatakan bahwa religiusitas tidak berpengaruh dan tidak signifikan terhadap kecenderungan melakukan kecurangan akuntansi.

Hipotesis kedua (H2) yang diajukan dalam penelitian ini adalah love of money berpengaruh positif dan signifikan terhadap kecenderungan melakukan kecurangan akuntansi. Hasil penelitian menunjukkan nilai signifikan sebesar 0,00 < 0,05 dan nilai t hitung sebesar 4,660 > 1,995. Dengan demikian dapat disimpulkan H2 diterima yang berarti variabel love of money berpengaruh positif dan signifikan terhadap kecenderungan melakukan kecurangan akuntansi. Artinya semakin besar kecintaan terhadap uang pada aparat desa di Kecamatan Pallangga, maka semakin tinggi pula kecenderungan terjadinya kecurangan akuntansi.

Hasil penelitian ini serupa dengan hasil penelitian sebelumnya yang dilakukan oleh Muhaimin (2021) yang menunjukkan bahwa love of money berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi. Hasil analisis menunjukkan bahwa religiusitas tidak berpengaruh dan tidak signifikan terhadap kecenderungan kecurangan akuntansi anggaran desa. Hasil analisis menunjukkan bahwa love of money berpengaruh positif dan signifikan terhadap kecenderungan kecurangan akuntansi anggaran desa.

Pengaruh love of money dan religiusitas terhadap kecenderungan curang menghitung dana desa dengan gender sebagai variabel moderasi di desa-desa Kecamatan Katingan Tengah. Pengaruh Cinta Uang dan Agama Terhadap Fraud Accounting Anggaran Dana Desa di Kabupaten Sinjai Tengah.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Kecamatan Pallangga

- Keadaan Geografis dan Administratif

- Keadaan Penduduk

- Kondisi Pendidikan

- Kondisi Keagamaan

- Kondisi Pertanian

- Visi dan Misi Kecamatan Pallangga

- Struktur Organisasi Pemerintahan Kecamatan Pallangga

Kabupaten Pallanga terletak di wilayah benua yang wilayahnya berbatasan dengan beberapa kecamatan lain di Gowa. Luas zona dan pembagian wilayah administratif di Kecamatan Pallanga dapat dilihat pada tabel di bawah ini. Sarana pendidikan di Kabupaten Pallanga tersedia sampai tingkat Akademi atau Perguruan Tinggi, dimana jumlah Taman Kanak-Kanak di Kabupaten Pallanga sebanyak 46 sekolah, SD sebanyak 38 buah, Madresah Ibtidaiyah (MI) sebanyak 4 buah, SMP sebanyak 6 buah dan Madresah Tsanawiyah (MTs) sebanyak 6 buah. 6, 2 sekolah SMA/SMK, 2 Madresah Aliyah (MA) dan 1 kampus Akademi/Perguruan Tinggi.

Jumlah tempat ibadah di Kecamatan Pallangga seperti masjid dan musala mengalami peningkatan seiring dengan perkembangan infrastruktur ibadah, seiring dengan bertambahnya jumlah tempat ibadah di kabupaten tersebut. Jenis tanaman pangan yang dipanen masyarakat di Kecamatan Pallangga adalah padi sawah dan jagung.

Penyajian Data (Hasil Penelitian)

- Karakteristik Responden

- Analisis Statistik Deskriptif

- Hasil Uji Kualitas Data

- Hasil Uji Asumsi Klasik

- Uji Regresi Linear Berganda

- Hasil Uji Hipotesis

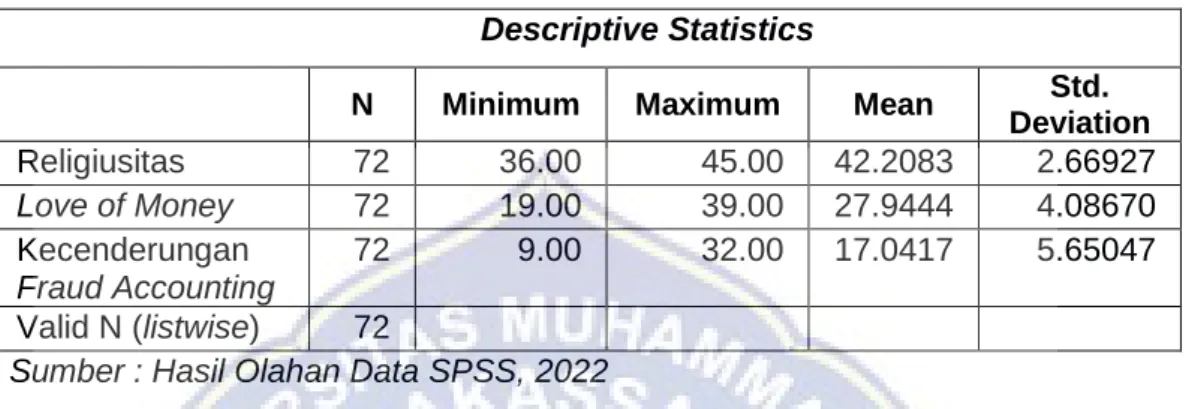

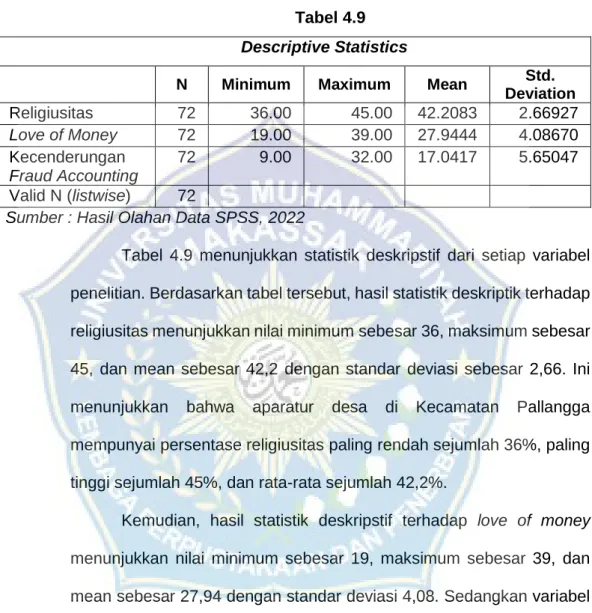

Hal ini menunjukkan bahwa aparatur desa di Kecamatan Pallangga memiliki persentase religiusitas terendah sebesar 36%, tertinggi sebesar 45%, dan rata-rata sebesar 42,2%. Selanjutnya hasil statistik deskriptif love of money menunjukkan nilai minimum sebesar 19, maksimum sebesar 39 dan mean sebesar 27,94 dengan standar deviasi sebesar 4,08. Sedangkan variabel kecenderungan kecurangan akuntansi menunjukkan nilai minimum sebesar 9, maksimum sebesar 32, dan mean sebesar 17,04 dengan standar deviasi sebesar 5,65.

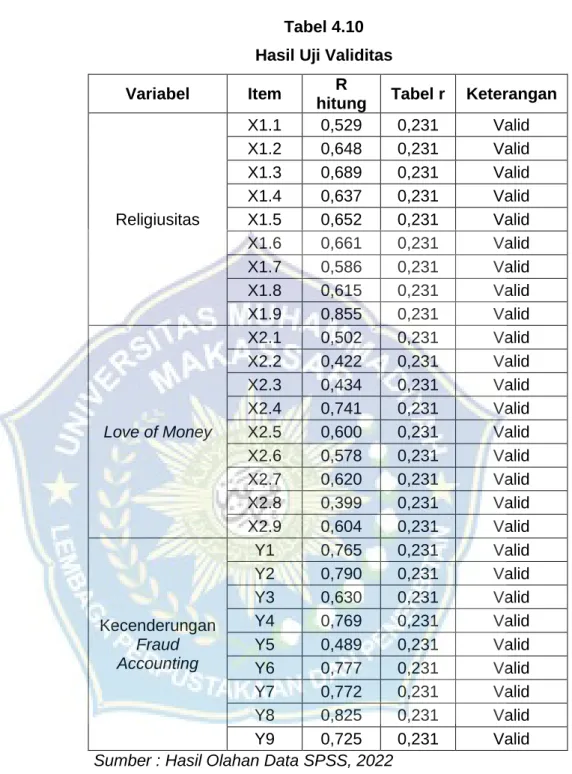

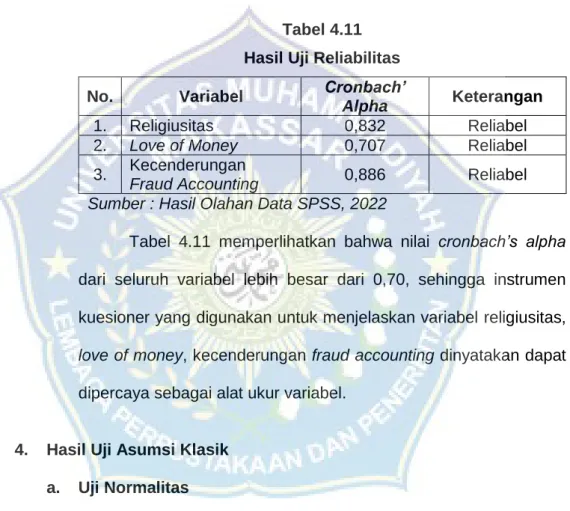

Dapat disimpulkan bahwa mean tertinggi terdapat pada variabel religiusitas yaitu 42,2083, sedangkan terendah terdapat pada variabel kecenderungan kecurangan akuntansi yaitu 17,0417. Suatu kuesioner dinyatakan valid apabila pernyataan dalam kuesioner tersebut dapat menjelaskan sesuatu yang akan diukur dan diukur dengan Korelasi Pearson serta mempunyai nilai tingkat signifikansi sebesar 0,05 pada hasil uji signifikansi koefisien korelasi. Suatu kuesioner dinyatakan reliabel apabila hasil uji reliabilitas dengan Cronbach Alpha (α) mempunyai nilai 0,70 atau lebih.

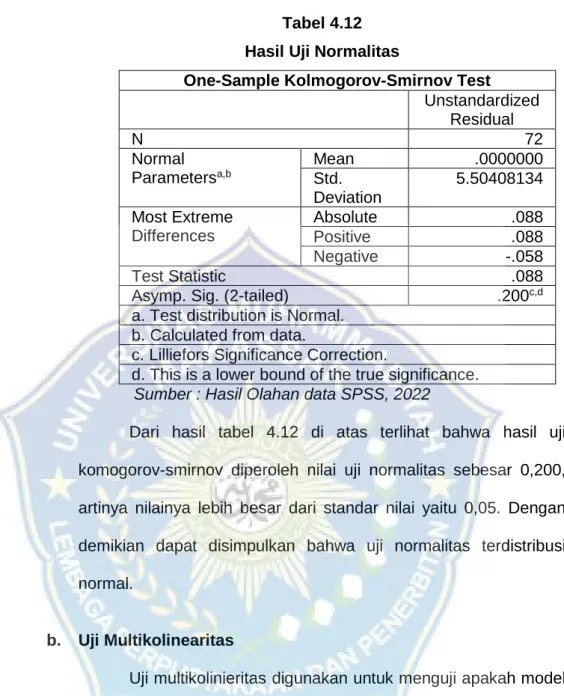

Dari hasil tabel 4.12 diatas terlihat bahwa hasil uji Komogorov-Smirnov mencapai nilai uji normalitas sebesar 0,200 yang berarti nilai tersebut lebih besar dari nilai standar yaitu 0,05. Untuk menunjukkan multikolinearitas maka nilai toleransi kurang dari 0,10 atau nilai VIF lebih besar dari 10. Berdasarkan tabel 4.13 diketahui nilai VIF variabel religiusitas (X1) dan variabel cinta uang (X2) sebesar 1,000 adalah. < 10, dan nilai toleransi 1,000 > 0,10, maka tidak terjadi multikolinearitas pada data.

Variabel religiusitas (X1) mempunyai nilai koefisien regresi sebesar -0,316 (nilai negatif), nilai signifikan 0,155 > 0,05 dan nilai t hitung sebesar 1,440 < 1,995 sehingga dapat disimpulkan H1 ditolak yang berarti Variabel religiusitas tidak mempunyai pengaruh dan tidak signifikan terhadap kecenderungan kecurangan akuntansi. Berdasarkan Tabel 4.16 hasil pengujian menunjukkan nilai R sebesar 0,509 dan bernilai positif, sehingga nilai R tersebut dapat dikatakan bahwa variabel X mempunyai kontribusi prediksi terhadap pengaruh variabel Y, sedangkan sisanya sebesar 74,1% diperoleh dengan menjadi dipengaruhi oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Analisis dan Interpretasi (Pembahasan)

Hasil penelitian ini berbanding terbalik dengan hasil penelitian Giovano dkk (2020) yang menunjukkan bahwa religiusitas mempunyai pengaruh negatif dan signifikan terhadap kecenderungan melakukan kecurangan akuntansi, dimana religiusitas seseorang mempengaruhi dirinya untuk tidak melakukan atau . Seseorang yang mempunyai cinta terhadap uang akan lebih termotivasi untuk melakukan segala macam tindakan demi mendapatkan uang lebih banyak dan akan dengan mudah membenarkan tindakan tidak jujurnya. Artinya hipotesis kedua (H2) yang diajukan diterima, ketika semakin besar love of money pada aparatur desa di Kecamatan Pallangga maka semakin tinggi pula tingkat kecenderungan kecurangan akuntansi.

Selain itu, disarankan bagi peneliti selanjutnya untuk mengembangkan penelitian ini dengan mengkaji faktor-faktor lain yang mempunyai pengaruh lebih besar terhadap kecenderungan kecurangan akuntansi. Pengaruh asimetri informasi dan kepatuhan aturan akuntansi terhadap kecenderungan melakukan kecurangan akuntansi pada lembaga perkreditan desa di Kecamatan Tegallalang. Pengaruh love of money, religiusitas, nilai etika terhadap kecenderungan melakukan kecurangan akuntansi dan idealisme sebagai variabel moderasi (studi pada mahasiswa ilmu ekonomi di kota Palu).

Peraturan Menteri Desa, Pembangunan Daerah Tertinggal dan Transmigrasi Nomor 7 Tahun 2021 Prioritas Penggunaan Dana Desa Tahun 2022. Pengaruh Cinta Uang dan Perilaku Tidak Etis Terhadap Kecenderungan Fraud (Studi Kasus Pada Pegawai Departemen Keuangan) Universitas) Brawijaya Malang) (Disertasi Doktor Universitas Brawijaya). Bermaksud melakukan penelitian untuk tesis saya yang berjudul “Pengaruh Agama dan Cinta Uang Terhadap Tren Fraudulent Accounting Anggaran Dana Desa (Studi Desa di Kecamatan Pallanga Kabupaten Gowa)”, saya mengharapkan bantuan anda untuk dapat mengisi kuisioner yang terlampir pada surat ini.

Merupakan hal yang normal bagi agensi saya untuk mencatat pengeluaran untuk tujuan tertentu yang lebih tinggi dari yang seharusnya. Hal yang biasa bagi lembaga saya untuk menemukan pengeluaran yang tidak berdasar.

PENUTUP

Kesimpulan

Artinya hipotesis pertama (H1) yang diajukan ditolak, dimana orang yang paham agama sekalipun bukan berarti tidak akan melakukan praktik curang jika dipengaruhi oleh faktor tekanan dan peluang.

Saran

- Penelitian Terdahulu

- Populasi Pemerintah Desa di Setiap Kantor Desa Kec. Pallangga

- Hasil Purposive Sampling

- Sampel Penelitian

- Kriteria Pilihan Jawaban Kuesioner

- Indikator Pengukur Religiusitas

- Indikator Pengukur Love of Money

- Indikator Pengukur Kecenderungan Fraud Accounting

- Luas Daerah dan Pembagian Daerah Administrasi di Kecamatan

- Jumlah Penduduk Berdasarkan Desa/Kelurahan dan Jenis Kelamin

- Jumlah Penduduk berdasarkan Kelompok Umur dan Jenis Kelamin . 39

- Data Distribusi dan Pengembalian Kuesioner

- Karakteristik Responden Berdasarkan Usia

- Karakteristik Responden Berdasarkan Jenis Kelamin

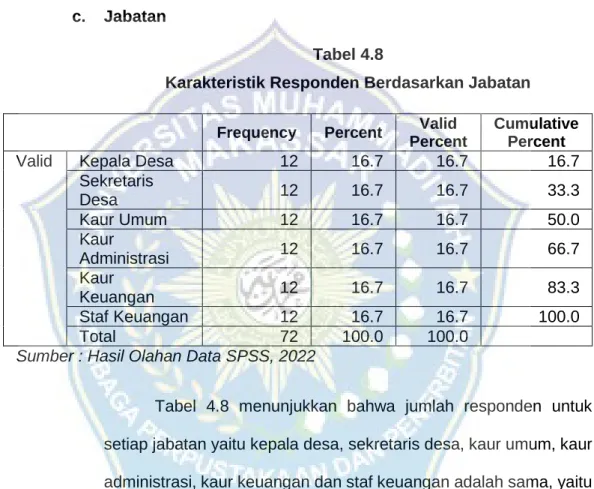

- Karakteristik Responden Berdasarkan Jabatan

- Descriptive Statistics

- Hasil Uji Validitas

- Hasil Uji Reliabilitas

- Hasil Uji Normalitas

- Hasil Uji Multikolinearitas

- Hasil Uji Regresi Linear Berganda

- Hasil Uji t

- Hasil Uji Koefisien Determinasi (R 2 )

Disarankan bagi peneliti selanjutnya untuk memperluas cakupan penelitiannya, tidak hanya pada satu kecamatan saja, namun dapat juga dilakukan pada kecamatan lain dengan membandingkan kecamatan-kecamatan tersebut. Pengaruh Kompensasi, Reward and Punishment yang Memadai serta Religiusitas Terhadap Fraud (Studi Pada Pegawai BMT Di Kabupaten Wonosobo). Dampak sistem keuangan desa terhadap pencegahan penipuan dalam pengelolaan dana desa dengan moralitas individu sebagai moderator (studi di desa-desa kabupaten/kota provinsi Aceh).

Pengaruh tingkat pendidikan, kualitas pelatihan dan pengalaman kerja perangkat desa terhadap pemahaman laporan keuangan desa (studi di Kecamatan Banda Raya Kota Banda Aceh). Pengaruh Kesesuaian Kompensasi, Efektivitas Sistem Pengendalian Intern, Budaya Organisasi dan Kompetensi Terhadap Fraud (Studi Pada Satuan Kerja Vertikal Kementerian Keuangan Provinsi Lampung). Data yang diperoleh dari Saudara akan digunakan untuk keperluan penelitian saja dan saya akan menjaga kerahasiaannya sesuai dengan etika penelitian.

Peneliti menyadari bahwa waktu Anda sangat berharga, namun waktu yang Anda habiskan untuk mengisi kuesioner ini akan sangat berharga bagi peneliti dan universitas. Oleh karena itu, saya mengucapkan terima kasih atas perhatian dan kesediaannya untuk mendukung penelitian ini. Tidak menjadi masalah bagi instansi saya jika pendaftaran bukti transaksi dilakukan tanpa izin dari pihak yang berwenang.

Wajar bagi instansi saya jika untuk keperluan tertentu harga pembelian peralatan/peralatan kantor dipatok lebih tinggi. Di instansi saya, tidak jarang pengguna anggaran memasukkan kebutuhan lain yang tidak sesuai dalam penggunaan peralatan gedung perkantoran. Di agensi saya, pengguna anggaran biasa menggunakan faktur kosong untuk membeli perlengkapan kantor.

Tidak menjadi masalah bagi instansi saya jika perlengkapan dan perlengkapan kantor yang dibeli tidak memenuhi spesifikasi yang akan dibeli.