PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kegunaan Penelitian

Hal ini diharapkan menjadi masukan yang berarti bagi BMT Al-Amal untuk lebih baik dalam menangani berbagai jenis manajemen risiko.

Penelitian Terdahulu

13 Khoirun Niswati, Penerapan manajemen risiko kredit pada Bank Perkreditan Rakyat (BPR) Nusumma Godanglegi Malang, (Malang: UIN Malik Ibrahim, 2008). Jurnal Nasional Penelitian yang dilakukan oleh Farhat Amaliyah Ahmad dengan judul “Manajemen Resiko Pembiayaan Murabahah pada Bank Pembiayaan Rakyat Syariah”. 14Umar Hasan Bashori, “Manajemen Risiko Bank Umum Syariah, Pendekatan Normatif Sistem Bagi Hasil” (Skripsi-UIN Maulana Malik Ibrahim, Malang, 2008).

Metode Penelitian

- Jenis dan Pendekatan Penelitian

- Waktu dan Lokasi Penelitian

- Sumber dan Teknik Pengumpulan Data

- Instrument Penelitian

Waktu penelitian ini dilakukan pada tanggal 10-21 Desember 2020. Penelitian ini dilakukan di BMT Al-Amal yang berlokasi di Jln Dempo Raya No. Data Primer yaitu informasi yang penulis peroleh di lapangan melalui wawancara langsung kepada seluruh anggota pegawai BMT Al-Amal Bengkulu, yang mempunyai kewenangan terhadap Manajemen Resiko Pembiayaan pada BMT Al-Amal Kota Bengkulu. Data penelitian dikumpulkan dengan melakukan wawancara kepada manajer dan staf karyawan BMT Al-Amal yang memahami dan mengetahui tentang manajemen risiko pembiayaan.

LANDASAN TEORI

Pengertian Manajmen

Pengertian Risiko

Manajemen risiko adalah seperangkat prosedur dan metode yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dalam kegiatan usaha perbankan. Pengelolaan risiko yang efektif pada suatu bank akan memberikan tingkat kinerja dan soliditas yang baik bagi bank yang bersangkutan. Manajemen risiko pada bank syariah harus menjadi proses berkelanjutan bagaimana bank mengelola risiko yang dihadapinya.

Selain itu, manajemen risiko adalah tentang bagaimana bank secara aktif memilih jenis dan tingkat risiko yang sesuai dengan kegiatan usaha bank. Berikut ini dijelaskan bagaimana proses manajemen risiko mendukung aktivitas yang dilakukan bank 29 a. Pada tahap ini dilakukan evaluasi terhadap pengukuran risiko yang terkandung dalam kegiatan usaha bank, serta kondisi efektivitas proses manajemen risiko.

Karim, Manajemen Risiko adalah seperangkat prosedur dan metode yang dapat digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari aktivitas bisnis. Manajemen risiko adalah seperangkat prosedur dan metode untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dalam kegiatan usaha perbankan. Proses manajemen risiko ini harus melakukan seluruh faktor risiko kuantitatif yang mempengaruhi kondisi masing-masing bank.

Manajemen risiko pembiayaan mandiri adalah pengelolaan potensi kegagalan debitur dalam memenuhi kewajibannya berdasarkan perjanjian. Manajemen risiko adalah metode pengelolaan risiko yang terkait dengan menjaga kepercayaan konsumen, bisnis, dan dunia. Selain itu peran dasar pengelolaan manajemen risiko pembiayaan juga sangat penting, peran utama pengelola dan pengelola manajemen risiko di BMT Al-Amal adalah menyelesaikan paling tidak mengurangi tingkat kemacetan atau mengurangi peluang penagihan dari waktu ke waktu, atau tidak.

Jenis-Jenis Risiko Bank Syariah

Pengertian Manajemen Risiko

Fungsi Manajemen Risiko

Tujuan Manajemen Risiko

Proses Manajemen Risiko

Dasar Hukum Manajemen Risiko

Konsep Pembiayaan

- Pengertian Pembiayaan

- Jenis-Jenis Pembiayaan

- Produk-Produk Pembiayaan

- Fungsi Pembiayaan

- Tujuan Pembiayaan

- Prinsip Analisis Pembiayaan

- Manajemen Risiko Pembiayaan

Secara umum jenis pembiayaan yang disalurkan oleh bank dapat dilihat dari sudut pandang bank yang dapat dilihat dari berbagai sudut pandang yaitu. Pembiayaan adalah pembiayaan yang jangka waktunya kurang dari 1 tahun atau tidak lebih dari 1 tahun, dan biasanya pembiayaan ini dilakukan untuk keperluan modal kerja. Hingga saat ini, risiko pembiayaan yang dihadapi bank syariah sangat erat kaitannya dengan bentuk akadnya.

Dalam bukunya Banking Risk Management, Idores menjelaskan bahwa “risiko adalah bahaya: risiko adalah ancaman atau kemungkinan suatu tindakan atau peristiwa yang berdampak berlawanan dengan tujuan yang ingin dicapai”45. Idores mendefinisikan manajemen risiko sebagai suatu metode yang logis dan sistematis untuk mengidentifikasi, mengkualifikasi, menentukan posisi, menentukan solusi, serta memantau dan melaporkan risiko yang terjadi pada setiap aktivitas atau proses.46. Identifikasi, pada tahap ini dilakukan analisis terhadap seluruh jenis dan karakteristik risiko yang terdapat pada kegiatan usaha masing-masing bank.

Pengukuran, pengukuran risiko dilakukan untuk memperkirakan risiko yang timbul dari aktivitas dan produk perbankan, serta untuk memperoleh gambaran mengenai efektivitas penerapan manajemen risiko. Perbaikan sistem pengukuran risiko apabila terdapat perubahan signifikan pada aktivitas bisnis, produk, transaksi dan faktor risiko. Pengendalian risiko, pengendalian ini dilakukan atas dasar evaluasi pengukuran risiko yang terdapat pada seluruh produk dan aktivitas perbankan.

Manajemen risiko pendanaan bertujuan untuk membatasi atau mengurangi risiko pendanaan dengan menetapkan zona kerugian dan menyediakan buffer modal untuk menutupi potensi kerugian.

Manajemen Risiko Dalam Perspektif Islam

- Manajemen Risiko Dalam Perspektif Islam

- Pemahaman Pradigma Manajemen Risiko Dalam Islam

Bank mesti terlebih dahulu menyemak pelanggan sebelum memutuskan instrumen pembiayaan yang sesuai untuk mereka. Yusuf berkata: "Supaya kamu menanam seperti biasa selama tujuh (panjang) tahun, kemudian apa yang kamu tuai hendaklah kamu biarkan kering kecuali sedikit untuk kamu makan. Sesudah itu akan datang tujuh tahun yang berat, yang memakan apa yang kamu makan. telah menabung untuk menghadapinya (tahun susah), kecuali sedikit dari (biji gandum) yang kamu pelihara.

Namun dengan mimpi sang raja yang kemudian ditafsirkan oleh Yusuf, ia telah mengukur dan mengendalikan bahaya yang akan terjadi pada tujuh tahun kedua. Yusuf melakukan hal ini dengan menasihati masyarakat di seluruh negeri untuk menyimpan sebagian hasil panen mereka dalam tujuh tahun pertama agar mereka menghadapi kelaparan dalam tujuh tahun berikutnya. Proses manajemen risiko diterapkan Yusufi melalui tahapan pemahaman risiko, penilaian dan pengukuran risiko, serta pengelolaan risiko.

Maksudnya: "Sesungguhnya pada sisi-Nya jualah pengetahuan tentang hari kiamat; dan Dialah yang menurunkan hujan dan mengetahui apa yang ada dalam rahim. Maksudnya: Manusia tidak dapat mengetahui dengan pasti apa yang akan diusahakannya untuk hari esok atau apa. dia akan dapat, namun begitu dia berkewajipan untuk bekerja Pengurusan risiko adalah usaha untuk melindungi amanah Allah terhadap kekayaan untuk kepentingan manusia.

Selain itu, Islam memandang manajemen risiko sebagai pendekatan sistematis untuk menentukan tindakan baik dalam kondisi ketidakpastian.

GAMBARAN OBJEK PENELITTIAN

Visi, Misi Dan Tujuan BMT Al- Amal Bengkulu

Menjadi lembaga keuangan syariah yang mandiri, andal, profesional, serta unggul di bidangnya dalam upaya pemberdayaan perekonomian masyarakat sesuai syariah. Tujuan didirikannya Baitul maal wattamwil (BMT) Al-Amal Bengkulu didasarkan pada wujud ibadah semata-mata untuk mendapatkan ridho Allah SWT. Meningkatkan kualitas dan kuantitas kegiatan usaha, selain meningkatkan lapangan kerja dan meningkatkan pendapatan umat Islam.

Mengumpulkan dana dari umat Islam yang tidak bersedia menyimpan dananya di bank atau lembaga keuangan yang masih mengenakan bunga.

Profil Dan Struktur Organisasi Koperasi BMT Al-Amal Bengkulu

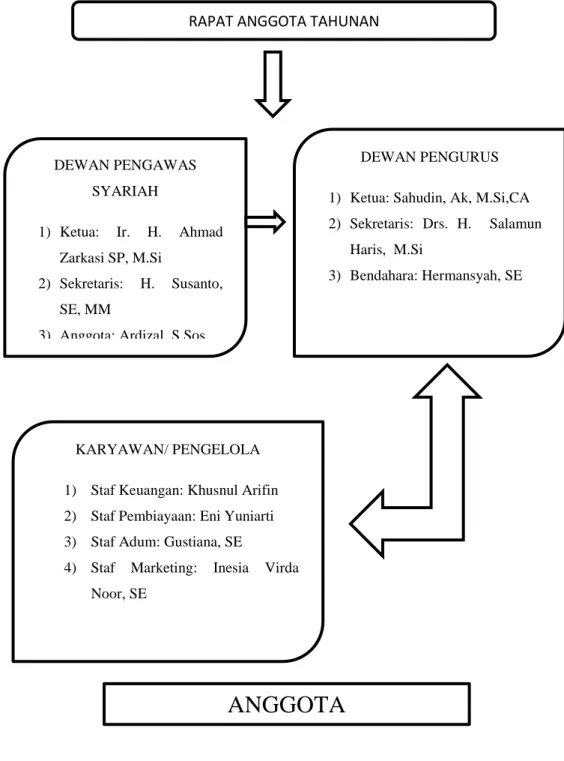

Baitul Maal Wattamwil (BMT) Al-Amal Bengkulu mempunyai struktur organisasi dengan susunan yang terdiri dari Rapat Anggota Tahunan (RAT), Komite Pengawas Syariah (DPS), Komite Eksekutif, Staf Keuangan, Bendahara dan Staf IT. 61 Untuk mengetahui lebih jelasnya, struktur organisasi Baitul Maal Wattamwil (BMT) Al-Amal Bengkulu diuraikan sebagai berikut: Berfungsi sebagai badan pengambil kebijakan tertinggi dalam kegiatan koperasi Baitul Maal Wattamwil (BMT) Al-Amal Bengkulu . Mengawasi dan mengevaluasi operasionalisasi Koperasi Baitul Maal Wattamwil (BMT) Al-Amal Bengkulu sebagai lembaga keuangan yang sesuai dengan prinsip syariah.

Koperasi BMT Al-Amal Bengkulu.. f) Mengajukan surat usulan pembiayaan dengan syarat. g) Melaksanakan tugas-tugas lain yang berkaitan dengan pembiayaan. h) Melaksanakan tugas yang dilimpahkan oleh atasan. i) Membuat laporan keadaan pembiayaan.

Produk dan Jasa BMT Al-Amal Bengkulu

BMT Al-Amal masih menghadapi beberapa permasalahan dan risiko dalam menangani pemberian pembiayaan kepada anggota atau nasabah. Apalagi BMT Al-Amal juga memberikan relaksasi kepada anggota debitur di masa pandemi seperti sekarang dalam waktu 2-3 bulan. Periksa upaya yang dilakukan BMT Al-Amal untuk meminimalisir risiko yang terjadi sesegera mungkin, secara sistematis dan meyakinkan.

Selain itu, BMT Al-Amal juga memberikan relaksasi kepada debitur anggota dalam jangka waktu 2-3 bulan. Berdasarkan ayat di atas untuk manajemen risiko dalam menjaga kepercayaan anggota atau nasabah BMT Al-Amal khususnya dalam kegiatan bisnis dan investasi, hendaknya kita lebih memperhatikan manajemen risiko yang lebih baik, semakin baik manajemen risiko yang diterapkan maka semakin kuat kepercayaan tersebut. tingkat setiap anggota atau pelanggan. Setelah melakukan penelitian dan diskusi dengan BMT Al-Amal Kota Bengkulu, digunakan 3R (Rescheduling, Recondiotoning, Restructuring) 5C (Karakter, Kapasitas, Modal, Agunan, Kondisi Perekonomian) dalam hal pembiayaan.

Apalagi dengan menerapkan 3R (Reprogramming, Reconditioning, Restructuring), 5C (Karakter, Kapasitas, Permodalan, Jaminan, Keadaan Perekonomian) BMT Al-Amal terhindar dari perilaku tidak adil terhadap nasabah. Selain itu, BMT Al-Amal juga memberikan relaksasi kepada anggota debitur dalam jangka waktu 2-3 bulan, berupa relaksasi yaitu perpanjangan risiko pembiayaan, rescheduling (memberikan tambahan jangka waktu pembayaran yang lebih panjang). Perlakuan manajemen risiko dapat terlaksana dengan baik dan indikasi/indikator perlakuan manajemen risiko yang baik pada BMT Al-Amal tingkat tunggakan dari tahun ke tahun semakin menurun, dan peranan mendasar dari pengelolaan manajemen risiko keuangan memegang peranan yang sangat penting. Peran utama pengelola dan pengelola manajemen risiko di BMT Al-Amal setidaknya dilakukan dengan mengurangi tingkat kemacetan atau mengurangi akumulasi dari waktu ke waktu.

Wandayanik Riris, “Penerapan Manajemen Risiko Pembiayaan Murabahah pada Bank BNI Syariah Kantor Cabang Pembantu Mojokerto,” Jurnal Ekonomi, Vol.

HASIL PENELITIAN DAN PEMBAHSAN

Analisis Penerapan Manajemen Risiko Pembiayaan Di BMT Al-Amal

Manajemen risiko merupakan suatu manajemen yang berkaitan dengan ibadah karena dalam Islam menganjurkan umatnya untuk bekerja, hidup mulia dan tidak menjadi beban orang lain. Islam juga memberikan kebebasan dalam memilih pekerjaan sesuai kemampuan setiap orang. Manajemen risiko adalah metode pengelolaan risiko yang terkait dengan menjaga kepercayaan konsumen dan bisnis. Manajemen risiko dapat diartikan sebagai amanah Tuhan yang dibebankan kepada manusia. Seluruh kebijakan dan batasan toleransi dalam manajemen risiko keuangan BMT harus dirancang secara komprehensif dan mencakup seluruh aspek operasional perbankan oleh manajemen, serta ditinjau dan bila dianggap perlu disetujui oleh direksi bank.

Penerapan Manajemen Risiko Pendanaan hampir mencapai tujuan yang diinginkan karena nasabah yang menunggak dari tahun ke tahun selalu berkurang, begitu pula dengan penerapan Manajemen Risiko Pendanaan melakukan dan mengevaluasi pendanaan sebelumnya serta menyempurnakan metode, model kebijakan pendanaan selanjutnya sehingga risikonya tidak semakin besar. , hal yang terjadi dapat diminimalisir. Dengan menjalankan seluruh proses manajemen risiko baik keuangan maupun operasional yang telah sepenuhnya menerapkan manajemen risiko dengan sangat baik, yang sasaran utamanya adalah para pelaku pasar, dan para pelaku usaha kecil dan menengah, sehingga perkembangan BMT mengalami perkembangan yang pesat hingga saat ini. Sekarang. dengan cepat. Bagi peneliti selanjutnya, penelitian ini dapat dijadikan sebagai literatur pada penelitian selanjutnya yang akan mengkaji manajemen risiko dalam upaya meminimalkan terjadinya risiko pembiayaan.

Asnaini, dkk., FEBI IAIN Bengkulu Pedoman Penulisan Skripsi, 2019 Ahmad Farhat Amaliyah, “Manajemen Resiko Pendanaan Murabahah. Bashori Umar Hasan, “Manajemen Risiko Bank Umum Syariah, Pendekatan Normatif Sistem Bagi Hasil, Skripsi-UIN Maulana Malik Ibrahim, Malang, 2008. Niswati Khoirun, Penerapan Manajemen Risiko Kredit pada Bank Perkreditan Rakyat (BPR) Nusumma Godanglegi Malang, Malang : UIN Malik Ibrahim, 2008.

Paramita Cici, “Analisis Manajemen Risiko Pendanaan pada Bank Muamalat Indonesia Cabang Solo”, Fakultas Syariah dan Ekonomi Islam Skripsi STAIN Salatiga, 2014.

PENUTUP

Saran

Bagi BMT Al-Amal Kota Bengkulu, dalam upaya mengurangi tingkat risiko keuangan hendaknya tetap menjaga prinsip 3R (Rescheduling, Recondiotoning, Restructuring) 5C (Character, Capacity, Capital, Collateral, Condition Of Economic) untuk mengurangi risiko keuangan. risikonya, bila perlu ditingkatkan lagi ke BMT Al-Amal agar lebih efisien dan efektif. Herman, Manajemen Risiko, Jakarta: Bumi Aksara, 1994 Departemen Agama, Tajwid Al-Qur'an dan Terjemahannya, Depok: Cahaya Qur'an, 2008. Iqbal Muhammad, Upaya Praktek Asuransi Umum Syari'ah (Upaya Penghapusan Gharar, Maisir dan Riba), Jakarta: Gema Pers Manusia, 2005.

Rivai Veithzal dan Rafki Ismail, Manajemen Risiko Islam pada Bank Umum Syariah, Jakarta: PT Gramedia Pustaka, 2013. Wahid Nazarudin Abdul, “Pengertian Distribusi Sukuk dan Obligasi pada Perbankan Syariah,” Yogyakarta: Ar-Ruzz Media, 2010.