Kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya akan meningkatkan pendapatan pemerintah dan akibatnya meningkatkan porsi pajak (Nurmantu, 2011). Rendahnya kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya juga tercermin dari realisasi penerimaan pajak yang masih belum optimal.

Pembatasan dan Perumusan Masalah

Penelitian Rahayu dan Lingga (2009); Maria (2013) menemukan bahwa modernisasi sistem administrasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Apakah praktik sistem self-assessment memediasi dampak persepsi sanksi pajak terhadap kepatuhan wajib pajak?

Tujuan Penelitian

Pengaruh persepsi pelayanan fiskus terhadap kepatuhan wajib pajak dimediasi oleh praktik sistem self-assessment. Pengaruh persepsi sanksi pajak terhadap kepatuhan wajib pajak dimediasi oleh praktik sistem self-assessment.

Manfaat Penelitian

Kontribusi Pengembangan Teori

Kontribusi Praktis

BAB II

Grand Teori

- Perspective Cognitive Theory

- Theory of Planned Behaviour

Penelitian mengenai perilaku penghindaran pajak dilakukan oleh Bobek & Hatfield (2003) dan Mustikasari (2007) dengan menambahkan variabel kewajiban moral, sebagai variabel yang mempengaruhi niat dan mempengaruhi ketiga variabel pembentuk niat lainnya. Ritsatos (2012) juga menyatakan bahwa meskipun sebagian besar peneliti berasumsi bahwa penghindaran pajak dilakukan dengan sengaja, penting juga untuk dicatat bahwa tidak semua penghindaran pajak disebabkan oleh niat untuk tidak patuh.

Gambaran Umum Persepsi 1. Pengertian Persepsi

2009) hasilnya menunjukkan bahwa sistem administrasi perpajakan modern tidak memberikan pengaruh yang signifikan terhadap kepatuhan wajib pajak. Penerapan sistem self-assessment berpotensi memediasi pengaruh persepsi korupsi, pelayanan perpajakan, dan sanksi perpajakan terhadap kepatuhan wajib pajak.

Penelitian Terdahulu

Hipotesis H8, H9 dan H10, penelitian ini mengemukakan bahwa sistem self-assessment mempunyai sifat memediasi antara persepsi korupsi, pelayanan fiskus dan sanksi perpajakan terhadap kepatuhan wajib pajak. 2002) mencatat bahwa korupsi mempunyai dampak negatif terhadap pertumbuhan ekonomi dan pendapatan pajak serta investasi. Dalam penelitian ini keduanya menggunakan sanksi perpajakan sebagai variabel independen dalam mengukur kepatuhan pajak.

Kerangka Konseptual

Pengembangan Hipotesis

- Persepsi Atas Korupsi Terhadap Kepatuhan

- Sanksi Pajak Terhadap Kepatuhan

- Persepsi Atas Korupsi Terhadap Praktik Self Assessment System

- Persepsi Atas Sanksi Pajak Terhadap Praktik Self Assessment System Sesuai konsep self assessment system yang menuntut partisipasi sukarela

- Pengaruh Praktik Self Assessment System Terhadap Kepatuhan

- Praktik Self Assessment System Memediasi Pengaruh Persepsi Atas Korupsi Terhadap Kepatuhan Wajib Pajak

- Praktik Self Assessment System Memediasi Pengaruh Persepsi Atas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak

- Praktik Self Assessment System Memediasi Pengaruh Persepsi Atas Sanksi Pajak Terhadap Kepatuhan Wajib Pajak

Semakin banyak praktik korupsi yang tidak terkendali, maka akan semakin menurunnya kepatuhan wajib pajak dalam penerapan sistem self-assessment. Saad, (2009) menyatakan besarnya sanksi pajak berpengaruh terhadap kepatuhan wajib pajak dalam kinerja sistem wirausaha. Praktik sistem self-assessment memediasi pengaruh persepsi korupsi terhadap kepatuhan wajib pajak Korupsi terhadap kepatuhan wajib pajak.

Penerapan sistem self-assessment memediasi pengaruh persepsi pelayanan Fiscus terhadap kepatuhan Wajib Pajak Pelayanan Fiscus terhadap kepatuhan wajib pajak. H9 : Penerapan sistem self assesment memediasi pengaruh persepsi pelayanan fiskus terhadap kepatuhan Wajib Pajak orang pribadi. Praktik Self Assessment System Memediasi Pengaruh Persepsi Denda Pajak Terhadap Kepatuhan Wajib Pajak Denda Pajak terhadap Kepatuhan Wajib Pajak.

H10: Praktik sistem self-assessment memediasi dampak persepsi sanksi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

BAB III

Rancangan Penelitian

H10: Praktik sistem self-assessment memediasi pengaruh persepsi sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi. menghitung, menyetor dan melaporkan) pajak yang terutang kepada perusahaan tempat bekerja. Karena populasi dan sampel dalam penelitian tidak terlalu besar, maka seluruh anggota populasi akan dijadikan sampel. Cara penelitian yang menggunakan seluruh anggota populasi sebagai sampel disebut metode sampling jenuh atau metode sensus.

Oleh karena itu, karena jumlah penduduknya yang relatif sedikit dan relatif mudah dijangkau, maka penulis menggunakan metode sampling jenuh (sensus) dalam penelitian ini.

Definisi Operasional

Dimensi variabel persepsi korupsi mengadopsi dimensi dan indikator dari temuan penelitian Mahkamah Konstitusi RI, (2015), yang meliputi dimensi internal (persepsi pribadi responden) dan dimensi eksternal (persepsi terhadap masyarakat, hukum dan nilai-nilai dalam masyarakat). yang mempengaruhi persepsi responden. Begitu pula dengan pertanyaan angket pada penelitian ini mengadopsi pertanyaan-pertanyaan yang disusun oleh Mahkamah Konstitusi (2015) tanpa melakukan perubahan terhadap indikator-indikator yang sudah ada. Persepsi pelayanan perpajakan merupakan cara pandang terhadap sistem pelayanan yang mengacu pada pelayanan yang cepat, akurat, mudah dan nyaman, sehingga dapat mempengaruhi kepatuhan wajib pajak.

Dimensi eksternal/internal yang diukur melalui indikator: kejelasan informasi, ketersediaan papan informasi, keberadaan petugas pengelola dan fasilitas teknologi online. Dimensi variabel persepsi mengenai sanksi perpajakan mengacu pada Brotodihardjo yang terdiri dari sanksi administrasi dan sanksi pidana. Pertanyaan angket dalam penelitian ini dikembangkan secara mandiri dengan mengacu pada indikator pada Pasal 7 dan Pasal 8 Undang-Undang KUP.

Pengukuran dimensi dan indikator kepatuhan perpajakan adalah sebagai berikut: 1) Dimensi kesadaran hukum diukur dengan indikator sebagai berikut: pemahaman. aturan, kepatuhan terhadap ketentuan, kesadaran sukarela dan ketepatan waktu.

Metode Pengumpulan Data

Nilai Z diperoleh dari tabel distribusi normal standar (nilai kritis z) dengan asumsi saham kumulatif mempunyai distribusi normal standar.

Metode Analisis Data

- Uji Kualitas Data

- Uji Kelayakan Model

- Identifikasi Model

- Uji Kesesuaian Model

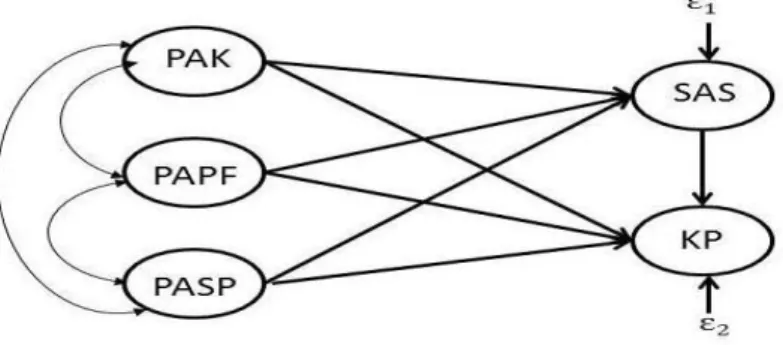

PAK: Persepsi Korupsi Internal: Dimensi Internal Eksternal: Dimensi Eksternal PAK1-PAK4: Indikator Dimensi Internal PAK5-PAK8: Indikator Dimensi Eksternal. Variabel ini juga mempunyai format analisis faktor konfirmatori (CFA) orde pertama dan kedua dimana variabel laten (konstruk) ini dibangun dari tiga subkonstruk yaitu lingkungan fisik, lingkungan non fisik dan dimensi internal/eksternal. Variabel ini juga mempunyai format konfirmatori faktor analisis (CFA) orde pertama dan kedua, dimana variabel laten (konstruk) ini terdiri dari dua subkonstruk yaitu sanksi administratif dan sanksi pidana.

Variabel ini juga mempunyai format konfirmatori faktor analisis (CFA) orde pertama dan kedua, dimana variabel laten (konstruk) ini dibangun dari dua subkonstruk yaitu kepercayaan dan partisipasi aktif. Variabel ini juga mempunyai format konfirmatori faktor analisis (CFA) orde pertama dan kedua, dimana variabel laten (konstruk) ini dikonstruksi dari dua subkonstruk yaitu kesadaran hukum dan ketepatan waktu. LF - LNF - IE : Dimensi Persepsi Pelayanan Fiskus SA - PS : Dimensi Persepsi Sanksi Pajak KP - PA : Dimensi Self Assessment System SH - TW : Dimensi Kepatuhan Perpajakan.

PAPF: Persepsi Pelayanan Perpajakan PASP: Persepsi Denda Pajak SAS: Self Assessment System KP: Kepatuhan Perpajakan.

Interpretasi dan Modifikasi Model

Model null umumnya merupakan model yang menyatakan bahwa variabel-variabel yang terdapat dalam model estimasi tidak berhubungan satu sama lain. Berdasarkan ukuran ini, model fit jika NFI ≥ 0,90 NFI 0,90 berarti model terbukti 90% lebih baik jika dibandingkan dengan model nol. Uji kesesuaian model dengan konsep teoritis dilakukan dengan mengacu pada Wijanto, dimana uji kesesuaian model merupakan pengujian untuk memeriksa tingkat kesesuaian antara data dengan model, validitas dan reliabilitas model pengukuran serta signifikansinya. koefisien model struktural.

Apabila hasil uji kesesuaian model menunjukkan model yang diusulkan tidak fit atau tidak sesuai data, maka ada dua hal yang dapat dilakukan. Pertama, terima kenyataan bahwa model tersebut tidak sesuai dengan data. Kemudian gunakan semua informasi yang tersedia untuk menyesuaikan model yang diusulkan. Ukuran dan tingkat kesesuaian model (Hair, et al. 2013) dirangkum seperti terlihat pada Tabel 3.5 di bawah.

Pengujian Hipotesis

BAB IV

Hasil Penelitian

- Deskripsi Data Penelitian

- Responden Berdasarkan Jabatan

- Responden Berdasarkan Jenis Kelamin

- Responden Berdasarkan Usia

- Responden Berdasarkan Pendidikan dan Masa Kerja

- Uji Kualitas Data

- Deskripsi Statistik

Variabel persepsi korupsi diukur menggunakan dua dimensi yaitu dimensi internal dan dimensi eksternal. Berdasarkan tabel 4.8 di atas terlihat bahwa jumlah responden yang ikut memberikan jawaban mengenai pengukuran persepsi korupsi sebanyak 219 responden dengan 10 pertanyaan, sehingga total pertanyaan sebanyak 2.190 pertanyaan. Frekuensi jawaban setuju sebesar 46,7% dan frekuensi jawaban sangat setuju sebesar 51,1% menunjukkan dukungan responden terhadap pertanyaan yang diajukan mengenai upaya mengukur persepsi pelayanan fiskus terhadap kepatuhan perpajakan.

Variabel persepsi terhadap sanksi perpajakan diukur dengan dua dimensi yaitu dengan dimensi sanksi administrasi dan sanksi pidana. Namun keberhasilan penerapan sistem ini sangat dipengaruhi oleh faktor lain seperti persepsi korupsi, fiskus, dan sanksi perpajakan. Semakin negatif persepsi terhadap korupsi, pelayanan fiskus, dan sanksi perpajakan, maka penerapan self taxation system akan semakin menurun yang berarti tingkat kepatuhan wajib pajak dalam melakukan self-assessment akan semakin menurun.

Namun kepatuhan tersebut sangat dipengaruhi oleh berbagai faktor lain seperti persepsi korupsi, fiskus, dan sanksi perpajakan.

Analisis Hasil Penelitian

- Model Pengukuran Variabel

- Uji Kesesuaian Model

- Pengujian Hipotesis

Artinya 51% variasi praktik sistem self assesment dijelaskan oleh variasi persepsi korupsi (X1), persepsi pelayanan fiskus (X2) dan persepsi sanksi perpajakan (X3). ). Dalam penelitian ini hipotesis kedua yang dirumuskan adalah persepsi pelayanan fiskus (X2) mempunyai pengaruh positif terhadap kepatuhan wajib pajak (Y2). Dalam penelitian ini hipotesis keempat yang dirumuskan adalah persepsi korupsi (X1) mempunyai dampak negatif terhadap praktik sistem evaluasi diri (Y1).

Dalam penelitian ini hipotesis keenam yang dirumuskan adalah persepsi sanksi perpajakan (X3) berpengaruh positif terhadap praktik sistem wirausaha (Y1). Hal ini menunjukkan bahwa praktik sistem self-assessment memediasi pengaruh persepsi korupsi terhadap kepatuhan wajib pajak. Artinya praktik sistem wirausaha memediasi pengaruh persepsi pelayanan fiskus terhadap kepatuhan wajib pajak.

Artinya praktik sistem self-assessment memediasi pengaruh persepsi sanksi pajak terhadap kepatuhan wajib pajak.

Pembahasan Hasil Penelitian

- Pengaruh Persepsi Atas Korupsi Terhadap Kepatuhan Pajak

- Pengaruh Persepsi Atas Pelayanan Fiskus Terhadap Kepatuhan Pajak Dalam penelitian ini pelayanan fiskus yang dipersepsikan sebagai

- Pengaruh Persepsi Atas Sanksi Pajak Terhadap Kepatuhan Pajak

- Pengaruh Persepsi Atas Pelayanan Fiskus Terhadap Praktik Self Assessment System

- Pengaruh Persepsi Atas Sanksi Pajak Terhadap Praktik Self Assessment System

- Pengaruh Persepsi Atas Korupsi Terhadap Kepatuhan Pajak Yang Dimediasi Praktik Self Assessment System

Hipotesis kedelapan dalam penelitian ini adalah praktik sistem self-assessment memediasi pengaruh persepsi korupsi terhadap kepatuhan wajib pajak. Hasil pengujian hipotesis pada penelitian ini menunjukkan bahwa praktik sistem self-assessment memediasi pengaruh persepsi korupsi terhadap kepatuhan wajib pajak. Hasil penelitian ini menunjukkan bahwa praktik sistem self-assessment dapat memediasi pengaruh persepsi korupsi terhadap kepatuhan wajib pajak secara signifikan.

Hipotesis kesembilan dari penelitian ini adalah praktik sistem self-assessment memediasi pengaruh persepsi pelayanan fiskus terhadap kepatuhan wajib pajak. Artinya, praktik sistem wirausaha secara tidak langsung dapat mempengaruhi pengaruh persepsi pelayanan fiskus terhadap kepatuhan wajib pajak. Hipotesis kesepuluh yang diajukan dalam penelitian ini adalah praktik sistem self-assessment memediasi pengaruh persepsi sanksi pajak terhadap kepatuhan wajib pajak.

Artinya praktik sistem perpajakan mandiri memediasi dampak persepsi sanksi pajak terhadap pemenuhan kewajiban perpajakan wajib pajak.

BAB V

Kesimpulan

Persepsi yang kurang baik terhadap korupsi tidak akan mempengaruhi kepatuhan wajib pajak dalam menerapkan sistem self-assessment sukarela. Persepsi pelayanan perpajakan terhadap praktik sistem self assessment menunjukkan pengaruh yang positif dan signifikan. Hasil penelitian ini menunjukkan bahwa praktik sistem self-assessment berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Hasil penelitian ini menunjukkan bahwa praktik sistem self-assessment sebagai variabel intervening berhasil memediasi dampak persepsi korupsi terhadap kepatuhan pajak. Pengaruh persepsi pelayanan fiskus terhadap kepatuhan wajib pajak terhadap praktik sistem self assesment dapat dibuktikan sebagai variabel intervening. Hasil penelitian ini berhasil membuktikan bahwa pelayanan yang profesional (cepat, mudah dan murah) akan mempengaruhi tingkat kepatuhan wajib pajak dalam penerapan sistem self-assessment.

Hasil penelitian menunjukkan bahwa praktik sistem evaluasi diri sebagai variabel intervening berhasil memediasi pengaruh persepsi sanksi pajak terhadap kepatuhan pajak.

Keterbatasan Penelitian

- Bagi Praktisi

- Bagi Penelitian Selanjutnya

Hasil penelitian menunjukkan bahwa praktik sistem self-assessment menjadi faktor dominan terhadap kepatuhan wajib pajak. Dewintari, Dianne, 2011 Pengaruh Penerapan Modernisasi Administrasi Perpajakan Terhadap Kualitas Pelayanan Dan Implikasinya Terhadap Kepatuhan Wajib Pajak Badan, Disertasi Fakultas Ekonomi Universitas Udayana. Harinurdin, Erwin, 2009, Perilaku Kepatuhan Wajib Pajak Badan, Jurnal Ilmu Administrasi dan Organisasi, Vol. 2001, Kepercayaan: Hubungan antara teori organisasi dan etika filosofis.

Analisis Pengaruh Penerapan Struktur Pengendalian Intern Terhadap Kepatuhan Wajib Pajak Badan Dalam Memenuhi Kewajiban Pajak Penghasilannya, Ekobis, Vol. Pengaruh Sikap Wajib Pajak Terhadap Penerapan Denda, Pelayanan Fiskal Dan Kesadaran Berpajak Terhadap Kepatuhan Wajib Pajak (Studi Empiris pada Wajib Pajak Orang Pribadi di Kota Semarang). Rahayu, Sri dan Ita Salsalina Lingga, 2009, Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak.

Kepercayaan Wajib Pajak terhadap Fiskus, kesadaran Wajib Pajak tentang pentingnya membayar pajak, teknik akuntansi dan kepatuhan Wajib Pajak.