PENDAHULUAN

Identifikasi Masalah

Batasan Masalah

Rumusan Masalah

Tujuan dan Manfaat Penelitian

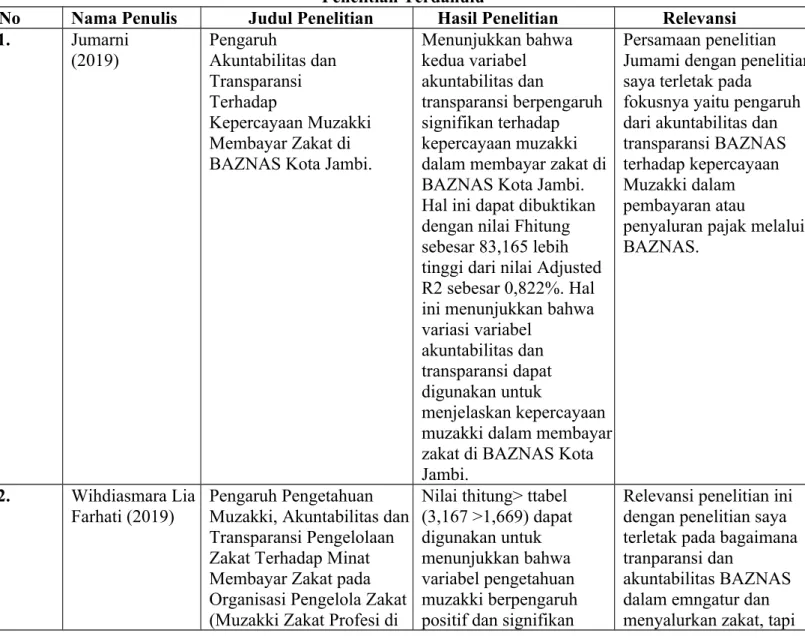

Penelitian Terdahulu

LANDASAN TEORI

Definisi Akuntabilitas

Komite Nasional Manajemen (NCM) mendefinisikan prinsip akuntabilitas sebagai kewajiban manajer untuk mengembangkan sistem akuntansi yang efisien untuk menghasilkan laporan keuangan yang dapat diandalkan. Akuntansi zakat dan infaq/sedekah dapat diartikan sebagai suatu proses akuntansi atas transaksi zakat dan infaq/sedekah berdasarkan prinsip syariah Islam yang dapat menghasilkan informasi keuangan berupa laporan keuangan yang dapat digunakan untuk pengambilan keputusan bagi pihak-pihak yang berkepentingan seperti muzakki. dan calon, muzakki, pemerintah, masyarakat/ummat, mustahik dan pihak lainnya14. Sesuai dengan hukum dan prinsip Islam, menentukan besarnya zakat dan membagikan hasilnya ke pos-pos.

Laporan Organisasi Pengelola Zakat (OPZ) harus mampu menyajikan informasi yang cukup, andal, dan relevan bagi penggunanya dengan tetap berada dalam konteks Syariah Islam, karena standar akuntansi merupakan kunci keberhasilan lembaga pengelola zakat dalam melayani masyarakat sekitar. Memberikan informasi yang diperlukan dalam pengelolaan zakat, infaq, shadaqah, hibah dan wakaf yang dipercayakan kepada organisasi atau lembaga pengelola zakat secara efektif, efisien dan efisien. Menyediakan data yang memungkinkan pengelola zakat (manajemen) untuk menulis tentang pelaksanaan kewajibannya dalam menangani program dan penggunaan zakat, infaq, shadaqah sesuai kewenangannya dan memungkinkan organisasi pengelola zakat untuk melaporkan kepada masyarakat umum (daerah setempat) untuk menjawabnya. tentang akibat kegiatan dan pemanfaatan aset.

Pada akhir tahun 2011, PSAK 109 tentang akuntansi zakat dan infak/sedekah resmi dikukuhkan oleh Ikatan Akuntansi Indonesia (IAI) bekerja sama dengan Forum on Zakat (FOZ). Kebijakan mengenai penyaluran zakat dan infaq atau sedekah, seperti menentukan derajat prioritas penyaluran zakat joamil dan mustahiq. Kebijakan penyaluran zakat dan infaq/sedekah kepada umat Islam dan non-Muslim, meliputi persentase penyaluran, dasar pemikiran dan konsistensinya.

Apabila terdapat dana infaq/sedekah yang tidak disalurkan secara langsung namun dikelola terlebih dahulu, maka jumlah dan persentase seluruh infak/sedekah yang diterima selama periode laporan harus diungkapkan beserta alasannya.

Indikator Akuntabilitas

Definisi Transparansi

Tata kelola keuangan berdasarkan prinsip tata kelola yang bertujuan untuk menciptakan pengelolaan keuangan yang transparan, bertanggung jawab, efektif dan efisien20. 20 Darmawan, “MODEL PENERAPAN TATA KEUANGAN DALAM PERSPEKTIF GOOD GOVERNANCE (STUDI KASUS DI SEKRETARIAT DPRD PINRANG)”. Oleh karena itu, jika merujuk pada teori penerapan standar bagi lembaga zakat, transparansi disebut dengan kejujuran dan keandalan dalam keterbukaan informasi.

Lembaga harus jujur dalam menyebarkan informasi; tidak ada yang boleh disembunyikan dari pengetahuan umum, dalam hal ini muzakki.21.

Indikator Transparansi

Penjelasan mengenai persyaratan, prosedur, biaya dan waktu yang diperlukan sebagaimana adanya sangat penting bagi pengguna. Indikator transparansi pelayanan yang ketiga adalah kemudahan akses informasi mengenai berbagai aspek penyelenggaraan pelayanan publik. Misalnya, ketika pengguna dapat dengan mudah memperoleh informasi mengenai biaya dan waktu yang dibutuhkan untuk menyelesaikan suatu pelayanan, maka pelayanan publik tersebut dianggap memiliki tingkat transparansi yang tinggi.22.

Pengelolaan Zakat

Karena negara menjamin kebebasan setiap penduduknya untuk memeluk dan beribadah menurut agamanya masing-masing, maka dimungkinkan untuk mengatur zakat dengan undang-undang. Konsekuensinya, upaya negara untuk mengentaskan kemiskinan akan mendapat manfaat dari pengaturan zakat dalam bentuk undang-undang. Tujuan pengaturan undang-undang pengelolaan zakat adalah untuk mengelola zakat secara kelembagaan sesuai dengan hukum Islam, amanah, kemanfaatan, keadilan, kepastian hukum, keterpaduan dan akuntabilitas.

Karena melibatkan internal organisasi, muzakki dan masyarakat luas maka akan terbentuk sistem pengelolaan zakat yang efisien dan handal.

Minat Muzakki Membayar Zakat

- Definisi Minat

- Indikator Minat

- Definisi Muzakki

Kondisi atau keadaan dimana individu mempunyai keinginan yang kuat untuk bereksplorasi dan menunjukkan ketertarikan terhadap suatu hal merupakan definisi lain dari minat.25. Sebagian individu lebih memilih untuk membayar zakat langsung ke mustahiq zakat dibandingkan ke lembaga zakat karena ketidakpercayaan masyarakat atau kurang percayanya terhadap lembaga zakat amil. Segala aspek kehidupan seseorang sangat dipengaruhi oleh pemahaman agama pada masyarakat muslim, khususnya ibadah zakat, dan yang terpenting adalah kesadaran masyarakat akan kewajiban membayar zakat. memasukkan ajaran Islam tentang distribusi pendapatan dan kesetaraan yang berpihak pada masyarakat miskin.

Oleh karena itu, dapat dikatakan bahwa minat merupakan suatu motivator yang kuat bagi seseorang untuk berusaha sekuat tenaga mencapai tujuan dan cita-citanya. Minat yang kuat terhadap suatu hal merupakan motivator yang kuat untuk melakukan kegiatan yang diminati, seperti membayar zakat di BAZNAS Kabupaten Lampung Utara. Kepentingan primitif adalah kepentingan yang timbul akibat adanya kebutuhan biologis atau jaringan tubuh, misalnya kebutuhan akan pangan.

Minat intrinsik adalah minat yang berkaitan langsung dengan kegiatan itu sendiri, merupakan minat yang lebih mendasar atau tulus. 23 Tahun 2011 muzakki adalah orang atau badan usaha yang wajib mengeluarkan zakat, sedangkan mustahiq berhak menerima zakat. 29 Umat Islam sepakat bahwa hanya umat Islam yang merdeka, dewasa dan berakal yang mempunyai kekayaan dalam jumlah tertentu dan syarat-syarat wajib tertentu yang mengeluarkan zakat.30 Rais mengatakan bahwa muzakki merupakan bagian yang tidak terpisahkan dari pelaksanaan kewajiban zakat, karena mereka yang dibebani kewajiban untuk menafkahkan sebagian hartanya untuk diberikan kepada pihak yang berhak menerimanya. 31. Ada beberapa ayat Al-Qur'an yang memuji orang yang bersedia mengeluarkan zakat dan mengancam orang yang sengaja meninggalkannya.

32 Tim Penulis Fikih Zakat Kontekstual Indonesia, Fikih Zakat Kontekstual Indonesia, (Jakarta: Badan Amil Zakat Nasional, 2018), hal.

Kerangka Pemikiran

Hipotesis Penelitian

Teknik survei dalam penelitian ini menggunakan penyebaran kuesioner dan program SPSS 21 digunakan untuk mengolah data atau informasi yang diperoleh. Variabel-variabel dalam penelitian ini harus didefinisikan karena variabel operasional adalah sesuatu yang dibentuk oleh apa pun yang ditentukan oleh penelitian untuk dipelajari sebagai hasil perolehan informasi. Variabel independen merupakan variabel yang dapat mempengaruhi variabel terkait. 37 Dalam penelitian ini transparansi dan akuntabilitas merupakan variabel independen.

Oleh karena itu, sampel dalam penelitian ini dipilih dengan menggunakan metode convenience sampling, yaitu metode pengambilan sampel berdasarkan ketersediaan dan kemudahan memperolehnya. Kuesioner merupakan suatu teknik pengumpulan data yang dilakukan dengan cara memberikan beberapa pertanyaan tertulis kepada subjek penelitian mengenai topik yang akan diteliti 41 Kuesioner digunakan sebagai data utama dalam penelitian ini, dimana pertanyaan-pertanyaan yang ada di dalam kuesioner tidak dapat dipisahkan dari pertanyaan-pertanyaan yang ada di dalam kuesioner. indikator variabel dalam penelitian ini yaitu variabel akuntabilitas, variabel transparansi dan variabel minat muzakki. Skala yang digunakan dalam penelitian ini adalah skala Likert. setiap instrumen yang menggunakan skala likert mempunyai gradasi mulai dari sangat positif hingga negatif.

Sugioyono menyatakan, data yang valid adalah data yang dikumpulkan dalam penelitian, sama dengan data yang digunakan dan terjadi di lapangan. Uji validitas bertujuan untuk mengetahui keakuratan atau kelayakan daftar pertanyaan yang digunakan dalam suatu survei. Uji t merupakan uji koefisien regresi parsial yang digunakan untuk mengetahui apakah variabel independen (X) mempunyai pengaruh secara individual terhadap variabel dependen (Y).

Uji hipotesis dalam penelitian ini akan diuji dengan menggunakan uji t (parsial) yang digunakan untuk mengetahui ruang lingkup analisis sistem informasi akuntansi sebagai variabel independen dan kualitas pelaporan keuangan sebagai variabel dependen.

METODE PENELITIAN

Definisi Operasional Variabel

Sifat-sifat benda yang dapat diamati, diukur, dan didefinisikan merupakan dasar definisi operasional suatu variabel. Pemegang amanah memberikan pertanggungjawaban, menawarkan dan melaporkan segala kegiatan dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah yang berhak dan berwenang menuntut pertanggungjawaban.” Transparansi merupakan kegiatan pembangunan yang harus dikelola setransparan mungkin bagi masyarakat, donor, dan organisasi yang terlibat.

Manajemen organisasi melibatkan pemberian wewenang kepada organisasi dalam bentuk kemudahan akses terhadap informasi tentang kebijakan dan kegiatan pembangunan. Pengelolaan zakat dilaksanakan sesuai dengan syariah, yaitu apa yang dikatakan Al-Quran dan Assunnah.

Populasi, Sampel dan Teknik Pengambilan Sampel

Peneliti menggunakan data terkini yang dikumpulkan yaitu jumlah Muzakki tahun 2022 sebagai populasi final dan terupdate yaitu 125 muzakki yang terdiri dari perorangan, instansi, lembaga swasta dan masjid. Sampelnya adalah kelompok kecil yang diteliti dan hasilnya dianalisis.39 Sampel yang akan dipilih adalah muzakki dari Badan Amil Zakat Nasional (BAZNAS) Kabupaten Lampung Utara.

Teknik Pengambilan Data

Teknik Analisis Data

Oleh karena itu peneliti ingin mengukur respon muzakki terhadap kegiatan akuntabilitas dan transparansi pengelolaan zakat yang dilakukan oleh BAZNAS (Badan Amil Zakat Nasional).Kriteria yang digunakan adalah dengan mengevaluasi setiap item pertanyaan yang berisi 5 level prioritas respon dengan pilihan di tabel berikut dengan form checklistnya. Apabila r hitung > r tabel maka soal dinyatakan tidak valid.46 Rumus korelasi yang digunakan adalah rumus product moment Pearson sebagai berikut. Uji normalitas merupakan uji normalitas sebaran data. Uji normalitas dimaksudkan untuk mengetahui apakah nilai residu berdistribusi normal atau tidak.

Model regresi yang baik adalah yang mempunyai nilai residu yang berdistribusi normal. 49 Hasil uji normalitas penelitian dapat dilihat pada lampiran data, apabila hasilnya menunjukkan nilai signifikansi >0,05 maka dapat dikatakan data berdistribusi normal. Model regresi yang baik adalah yang bersifat homoskedastis atau tidak tampak heteroskedastis karena data cross-sectionalnya mempunyai data yang mewakili berbagai ukuran (kecil, sedang, dan besar).51. Uji multikolinearitas bertujuan untuk mengetahui ada tidaknya korelasi antar variabel independen dalam model regresi yang direalisasikan. Jika dalam model regresi yang direalisasikan terdapat korelasi yang tinggi antar variabel independen maka model regresi tersebut mengandung gejala multikolinearitas untuk mengetahui adanya multikolinearitas.

Analisis regresi linier berganda adalah regresi yang mempunyai satu variabel terikat dan lebih dari satu variabel bebas.Untuk menggunakan uji regresi linier berganda, data harus berdistribusi normal dan tidak boleh mengandung heteroskedastisitas, multikolinearitas dan autokorelasi.52. Amin Rahmanurrasjid, Akuntabilitas dan Transparansi Pemerintah Daerah Tanggung Jawab Terselenggaranya Good Government di Wilayah Studi Wilayah Kebumen, Skripsi (Universitas Diponegoro Semaranng, 2008). Muhammad Ashari Assagaf, “Dampak Akuntabilitas dan Transparansi Pengelolaan Zakat Terhadap Minat Muzakki Membayar Zakat” (Skripsi, Fakultas Ekonomi dan Bisnis Islam, UIN Alauddin Makasar, 2016).

Nur Kabib, dkk., Pengaruh Akuntabilitas dan Transparansi Terhadap Minat Muzakki Membayar Zakat di BAZNAS Sragen, Jurnal Ilmiah Ekonomi Islam. Reffilia Shinta Khuma Wulandari, “Analisis Akuntabilitas dan Transparansi Pengelola Organisasi Zakat” (Skripsi, Fakultas Ekonomi dan Bisnis Islam IAIN Surakarta, 2018). Kuesioner Pengaruh Akuntabilitas dan Transparansi Pengelolaan Zakat Terhadap Minat Muzakki Membayar Zakat di Wilayah BAZNAS Kabupaten Lampung Utara.