Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan. Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian secara keseluruhan.

UMUM (lanjutan)

Rapat Umum Pemegang Saham Tahunan (“RUPST”) tanggal 6 Mei 2004 (akta risalah RUPS Tahunan No. 16 tanggal 6 Mei 2004 yang dibuat oleh Notaris Hendra Karyadi, S.H., Notaris di Jakarta) menyetujui pembagian nominal tersebut. nilai saham Bank (stock split) dari Rp 250 (nilai penuh) per saham dibagi menjadi 2 (dua) saham Bank dengan nilai nominal Rp 125 (nilai penuh) per saham. RUPSLB tanggal 28 November 2007 (akta risalah RUPSLB No. 33 tanggal 28 November 2007 dibuat oleh Notaris Hendra Karyadi, S.H., Notaris di Jakarta), pemecahan saham Bank (share split) dari Rp 125 (nilai penuh) per saham dibagi menjadi 2 (dua) saham Bank dengan nilai nominal Rp62,50 (nilai penuh) per saham.

UMUM (lanjutan) d. Entitas Anak

Undang-undang perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. Dalam jutaan rupiah kecuali dinyatakan lain). PT Central Capital Ventura didirikan di Negara Republik Indonesia berdasarkan akta notaris Veronica Sandra Irawaty Purnadi, S.H., tanggal 25 Januari 2017 No. Undang-undang ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Keputusan No. Badan Usaha Baru telah mendapat izin usaha modal ventura berdasarkan salinan Keputusan Dewan Komisioner Otoritas Jasa Keuangan No. PT Bank Digital BCA, perusahaan yang berkantor pusat di Indonesia dan berlokasi di Jalan Suryopranoto Nr. 52, Jakarta Pusat, Indonesia, bergerak di bidang perbankan dan telah beroperasi sejak tahun 1965.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

Manajemen bank bertanggung jawab atas penyusunan laporan keuangan konsolidasian ini, yang telah diotorisasi untuk diterbitkan pada tanggal 25 Januari 2023. Penyusunan laporan keuangan konsolidasian sesuai dengan GAAP Indonesia mengharuskan manajemen untuk mempertimbangkan pertimbangan, estimasi dan asumsi yang mempengaruhi penerapan kebijakan akuntansi dan jumlah aset, kewajiban, pendapatan dan beban yang dilaporkan.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) d. Perubahan kebijakan akuntansi

Kepentingan minoritas disajikan dalam ekuitas dalam laporan posisi keuangan konsolidasian terpisah dari ekuitas pemilik entitas induk. Imbalan kontinjensi yang akan dialihkan oleh grup diakui sebesar nilai wajar pada saat akuisisi.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) e. Prinsip konsolidasian (lanjutan)

Keuntungan dan kerugian nilai tukar yang timbul dari transaksi dalam mata uang asing dan dari konversi aset dan liabilitas moneter ke dalam mata uang asing diakui pada laba rugi konsolidasian tahun berjalan. Keuntungan atau kerugian selisih kurs atas aset dan liabilitas moneter adalah selisih antara biaya perolehan diamortisasi dalam Rupiah pada awal tahun, disesuaikan dengan suku bunga efektif dan pembayaran selama tahun berjalan, dan biaya perolehan diamortisasi dalam mata uang asing yang dijabarkan ke dalam Rupiah pada saat itu. nilai tukar pada akhir tahun.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) g. Aset dan liabilitas keuangan (lanjutan)

Pendapatan bunga dari aset keuangan yang diukur pada biaya perolehan diamortisasi dicatat dalam laporan laba rugi dan penghasilan komprehensif lain konsolidasian dan dikenal sebagai “Pendapatan bunga”. Jika aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain mengalami penurunan nilai, maka akumulasi keuntungan atau kerugian yang sebelumnya diakui dalam penghasilan (beban) komprehensif lain diakui dalam laba rugi.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) g. Aset dan liabilitas keuangan (lanjutan)

Aset dan liabilitas keuangan (lanjutan). a) Liabilitas keuangan diukur pada nilai wajar melalui laporan laba rugi. Aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain selanjutnya dicatat pada nilai wajar.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) m. Kredit yang diberikan

Pendapatan pembiayaan konsumen disajikan dalam laporan laba rugi konsolidasian dan penghasilan komprehensif lain setelah dikurangi bagian hak pihak lain yang ikut serta dalam transaksi pembiayaan bersama. Konsumen berhak atas selisih lebih antara nilai jual agunan yang diambil alih dengan saldo piutang pembiayaan konsumen.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) p. Piutang sewa pembiayaan

Lihat catatan 2g untuk kebijakan akuntansi atas aset keuangan yang diukur pada biaya perolehan diamortisasi dan diukur pada nilai wajar melalui penghasilan komprehensif lain. Investasi sukuk diukur pada biaya perolehan diamortisasi dan pada nilai wajar melalui penghasilan komprehensif lain.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) s. Aset tetap (lanjutan)

Nilai realisasi bersih adalah nilai wajar agunan yang dikecualikan dikurangi estimasi biaya penjualan AYDA. Selisih antara nilai realisasi bersih dengan hasil penjualan AYDA diakui sebagai laba atau rugi pada tahun berjalan pada saat penjualannya.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) u. Aset takberwujud (lanjutan)

Deposito mudharabah merupakan simpanan pihak lain yang penarikannya hanya dapat dilakukan pada waktu-waktu tertentu sesuai dengan kesepakatan antara penyimpan mudharabah dengan Anak Perusahaan. Dana syirkah temporer merupakan bagian dari neraca konsolidasi. Hal ini sesuai dengan prinsip syariah yang memberikan hak kepada anak perusahaan untuk mengelola dana, termasuk mencampurkan dana tersebut dengan dana lain.

Pendapatan syariah terdiri dari keuntungan murabahah, pendapatan ijarah (sewa) dan bagi hasil dari pembiayaan mudharabah dan musyarakah. Pendapatan bagi hasil musyarakah yang menjadi hak mitra pasif diakui pada periode timbulnya hak bagi hasil sesuai dengan nisbah yang disepakati.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) ae. Pendapatan dan beban atas provisi dan komisi (lanjutan)

Kewajiban imbalan pasti dihitung setiap tahun oleh aktuaris independen dengan menggunakan metode projected credit unit. Perubahan nilai kini kewajiban imbalan pasti akibat perubahan program atau pembatasan program diakui dalam laporan laba rugi konsolidasian dan penghasilan komprehensif lain sebagai biaya jasa lalu pada saat terjadinya.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) ag. Liabilitas imbalan pasca-kerja (lanjutan)

Aset dan liabilitas pajak tangguhan dapat saling hapus jika terdapat hak yang berkekuatan hukum untuk melakukan saling hapus aset dan liabilitas pajak kini dan jika aset dan liabilitas pajak tangguhan tersebut dikenakan oleh otoritas pajak yang sama. Aset pajak kini dan liabilitas pajak kini akan saling hapus jika entitas mempunyai hak hukum untuk melakukan saling hapus dan terdapat niat untuk menyelesaikan saldo tersebut secara neto atau untuk merealisasikan dan menyelesaikan liabilitas secara bersamaan.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) ai. Transaksi sewa (lanjutan)

PENGGUNAAN ESTIMASI DAN PERTIMBANGAN

PENGGUNAAN ESTIMASI DAN PERTIMBANGAN (lanjutan)

Dalam mengklasifikasikan aset keuangan dalam kelompok “diukur pada nilai wajar melalui laba rugi”, Grup telah menentukan bahwa aset tersebut memenuhi definisi aset dalam kelompok yang diukur pada nilai wajar melalui laba rugi sebagaimana dijelaskan pada Catatan 2g;. Dalam mengklasifikasikan aset keuangan sebagai "diukur pada biaya perolehan diamortisasi", Grup telah menentukan bahwa aset tersebut memenuhi definisi aset intra-grup yang diukur pada biaya perolehan diamortisasi seperti dijelaskan pada Catatan 2g;.

GIRO PADA BANK INDONESIA

Rata-rata tertimbang suku bunga efektif tahunan TRR pada bank lain adalah sebagai berikut: Pada tanggal 31 Desember 2022 dan 2021, manajemen berkeyakinan bahwa jumlah penyesuaian nilai yang ditentukan tersebut cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya giro pada bank lain.

PENEMPATAN PADA BANK INDONESIA DAN BANK-BANK LAIN

Selama tahun 2022 dan 2021, seluruh penempatan pada bank lain yang dikategorikan tahap 1, tidak mengalami peningkatan risiko kredit secara signifikan sejak pengakuan awal dan tidak memiliki bukti objektif adanya penurunan nilai. Rata-rata tertimbang suku bunga efektif tahunan untuk penempatan pada Bank Indonesia dan bank lain adalah sebagai berikut:

PENEMPATAN PADA BANK INDONESIA DAN BANK-BANK LAIN (lanjutan)

ASET DAN LIABILITAS KEUANGAN YANG DIUKUR PADA NILAI WAJAR MELALUI LABA RUGI

Informasi mengenai klasifikasi dan nilai wajar aset dan liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diungkapkan pada catatan 38. Informasi mengenai jatuh tempo aset dan liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diungkapkan pada catatan 44.

TAGIHAN DAN UTANG AKSEPTASI a. Rincian tagihan akseptasi

TAGIHAN DAN UTANG AKSEPTASI (lanjutan) b. Rincian utang akseptasi

Pada tanggal 31 Desember 2022 dan 2021, Bank tidak memiliki saldo piutang dan utang akseptasi kepada dan dari pihak berelasi.

WESEL TAGIH

WESEL TAGIH (lanjutan)

EFEK-EFEK YANG DIBELI DENGAN JANJI DIJUAL KEMBALI

Perubahan penyesuaian nilai akibat penurunan nilai surat-surat berharga yang dibeli melalui janji dijual kembali adalah sebagai berikut:. Informasi mengenai jatuh tempo efek-efek yang dibeli dengan janji dijual kembali diungkapkan pada Catatan 44.

KREDIT YANG DIBERIKAN Kredit yang diberikan terdiri dari

KREDIT YANG DIBERIKAN (lanjutan) Kredit yang diberikan terdiri dari: (lanjutan)

KREDIT TERJAMIN (lanjutan) Kredit terjamin terdiri atas: (lanjutan) Kredit terjamin terdiri atas: (lanjutan) f. KREDIT TERJAMIN (lanjutan) Kredit terjamin terdiri atas: (lanjutan) Kredit terjamin terdiri atas: (lanjutan).

PIUTANG PEMBIAYAAN KONSUMEN

Selisih antara tingkat bunga yang diberikan dan tingkat bunga pasar diperlakukan sebagai subsidi dan dicatat sebagai bagian dari aset lain-lain dan diamortisasi sepanjang umur kredit. Rasio kredit usaha kecil terhadap total kredit yang diberikan Bank pada tanggal 31 Desember 2022 dan 2021 masing-masing sebesar 3,46% dan 2,93%.

PIUTANG PEMBIAYAAN KONSUMEN (lanjutan)

EFEK-EFEK UNTUK TUJUAN INVESTASI

Jumlah liabilitas pada nilai buku (“surat berharga yang dijual dengan janji dibeli kembali”) pada neraca konsolidasi adalah sebesar Rp 255.962 pada tanggal 31 Desember 2022. Jumlah liabilitas pada nilai buku (“surat berharga yang dijual dengan janji dibeli kembali”) pada saldo konsolidasi lembar laporan posisi keuangan sebesar Rp77.021 per 31 Desember 2021. Dalam jutaan Rupiah, kecuali dinyatakan lain).

EFEK-EFEK UNTUK TUJUAN INVESTASI (lanjutan)

EFEK-EFEK UNTUK TUJUAN INVESTASI (lanjutan)

PT Sarana Multi Infrastruktura (Persero) AAA Pefindo AAA Pefindo PT Sarana Multigriya Financial (Persero) AAA Pefindo AAA Pefindo.

ASET TETAP

ASET TETAP (lanjutan)

Keuntungan penjualan aset tetap selama tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 masing-masing sebesar Rp 2.642 dan Rp 8.089 dimasukkan sebagai bagian dari pendapatan operasional lainnya. Kerugian penjualan aset tetap selama tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 masing-masing sebesar Rp6.936 dan Rp5.320 dimasukkan sebagai bagian dari beban operasional lainnya.

ASET TAKBERWUJUD

ASET LAIN-LAIN

Manajemen berkeyakinan bahwa penyisihan kerugian yang dibentuk cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya aset lainnya.

Pada tanggal 31 Desember 2022 dan 2021, Bank tidak memiliki simpanan dari bank pihak berelasi lainnya. Informasi mengenai klasifikasi dan nilai wajar simpanan nasabah dan bank lain diungkapkan pada Catatan 38.

PAJAK PENGHASILAN (lanjutan) c. Beban pajak penghasilan

Rekonsiliasi antara laba akuntansi konsolidasi sebelum pajak dikalikan tarif pajak maksimum yang berlaku dengan beban pajak penghasilan adalah sebagai berikut :.

PAJAK PENGHASILAN (lanjutan)

Aset dan liabilitas pajak tangguhan yang signifikan pada tanggal 31 Desember 2022 dan 2021 adalah sebagai berikut: (lanjutan). Pada tanggal 4 September 2018, Direktorat Jenderal Pajak mengirimkan surat pemberitahuan pemeriksaan lapangan tahun pajak 2017 kepada Bank.

EFEK-EFEK UTANG YANG DITERBITKAN

Bank telah mengajukan pengaduan pajak yang permohonan keberatannya tidak diterima oleh Direktorat Pajak pada tanggal 7 Desember 2020 sebesar Rp 735.407. Pada tanggal 25 Februari 2022, bank mengajukan banding perpajakan yang permohonan keberatannya tidak diterima oleh Direktorat Jenderal Pajak sebesar Rp709.060.

EFEK-EFEK UTANG YANG DITERBITKAN (lanjutan)

Laporan Tahunan 2022 PT Bank Central Asia Tbk 683 Pinjaman yang diterima Grup adalah sebagai berikut:.

PINJAMAN YANG DITERIMA (lanjutan)

Seluruh perjanjian-perjanjian tersebut di atas memuat pembatasan-pembatasan tertentu yang secara umum disyaratkan oleh fasilitas-fasilitas kredit ini, termasuk, antara lain, pembatasan-pembatasan dalam melakukan merger atau konsolidasi perusahaan dengan pihak lain, mengadakan perjanjian-perjanjian pinjaman dengan pihak-pihak lain selain yang timbul dalam kegiatan usaha sehari-hari atau melakukan perubahan struktur permodalan dan/atau anggaran dasar tanpa pemberitahuan/persetujuan tertulis dari kreditur, dan menjaga rasio keuangan tertentu.

PINJAMAN YANG DITERIMA (lanjutan) (2) Pinjaman dari bank-bank lain (lanjutan)

ESTIMASI KERUGIAN KOMITMEN DAN KONTINJENSI Estimasi kerugian komitmen dan kontinjensi terdiri dari

Laporan Tahunan PT Bank Central Asia Tbk 2022 687 Estimasi kerugian dari liabilitas yang diasumsikan dan kontinjensi terdiri dari: (lanjutan).

ESTIMASI KERUGIAN KOMITMEN DAN KONTINJENSI (lanjutan)

BEBAN YANG MASIH HARUS DIBAYAR DAN LIABILITAS LAIN-LAIN

Liabilitas transaksi asuransi merupakan liabilitas entitas anak yang terdiri dari utang reasuransi, utang koasuransi, dan klaim berkelanjutan. Lainnya terutama terdiri dari liabilitas jangka pendek kepada karyawan, rekening antar kantor, simpanan dan transaksi yang belum selesai.

OBLIGASI SUBORDINASI

Liabilitas kepada pemegang polis merupakan liabilitas entitas anak yang terdiri dari liabilitas kontrak asuransi jangka panjang, liabilitas manfaat polis masa depan, cadangan premi yang belum merupakan pendapatan dan estimasi klaim. -Lain-lain terutama terdiri dari liabilitas jangka pendek kepada karyawan, rekening antar kantor, simpanan dan transaksi yang belum diselesaikan.

OBLIGASI SUBORDINASI (lanjutan)

MODAL SAHAM

MODAL SAHAM (lanjutan)

TAMBAHAN MODAL DISETOR

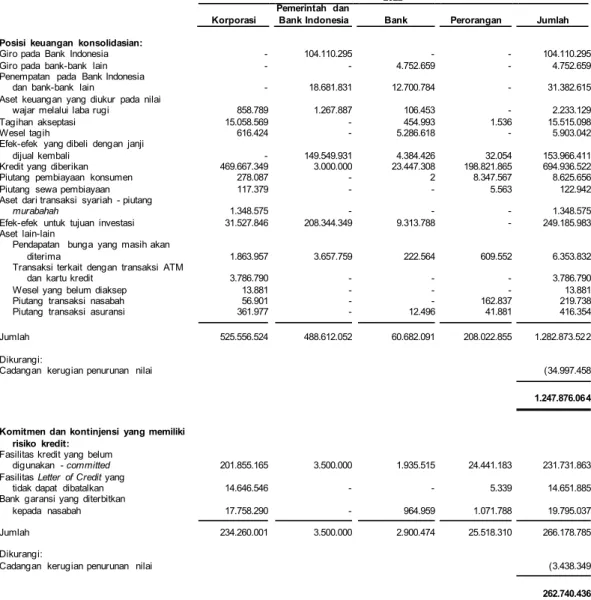

KOMITMEN DAN KONTINJENSI (lanjutan) Informasi tambahan

PENDAPATAN BUNGA DAN SYARIAH Pendapatan bunga dan syariah berasal dari

Jumlah beban bunga dan syariah Beban bunga dan syariah atas simpanan nasabah kepada pihak berelasi diungkapkan pada Catatan 48.

PENDAPATAN PROVISI DAN KOMISI - BERSIH Merupakan provisi dan komisi sehubungan dengan

Laporan Tahunan PT Bank Central Asia Tbk 2022 695 Beban bunga dan syariah meliputi beban bunga dan syariah yang timbul dari:.

PENDAPATAN TRANSAKSI YANG DIUKUR PADA NILAI WAJAR MELALUI LABA RUGI - BERSIH

BEBAN (PEMULIHAN) PENYISIHAN KERUGIAN PENURUNAN NILAI ASET

BEBAN KARYAWAN

LABA BERSIH PER SAHAM DASAR DAN DILUSIAN

PENGGUNAAN LABA BERSIH

PENGGUNAAN LABA BERSIH (lanjutan)

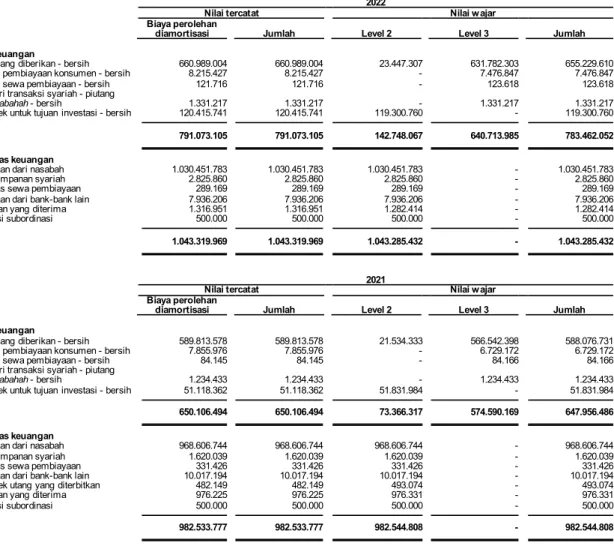

INSTRUMEN KEUANGAN

Grup menggunakan model penilaian yang diterima secara umum untuk menentukan nilai wajar instrumen keuangan konvensional dan sederhana, seperti swap suku bunga dan nilai tukar, yang hanya menggunakan data pasar yang diobservasi dan memerlukan sedikit pertimbangan dan estimasi manajemen. Data pasar yang digunakan harus sedapat mungkin mencerminkan pasar, yang dapat terus berubah seiring dengan perkembangan pasar dan instrumen keuangan.

INSTRUMEN KEUANGAN (lanjutan) Penilaian instrumen keuangan

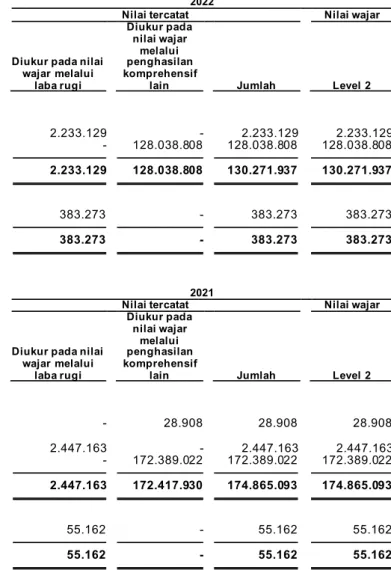

Pada tanggal 31 Desember 2022 dan 2021, nilai wajar efek-efek untuk tujuan investasi yang diukur pada nilai wajar melalui penghasilan komprehensif lain, tidak termasuk penyertaan saham, masing-masing sebesar Rp 440.617 dan Rp 725.032 yang dinilai berdasarkan biaya perolehan karena kewajarannya. nilai tidak diukur secara andal.

INSTRUMEN KEUANGAN (lanjutan)

Imbalan pasca kerja ini diberikan berdasarkan masa kerja pekerja dan kompensasi pada saat pemutusan hubungan kerja atau selesainya masa kerja. Selama tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021, akumulasi Iuran Bank pada dana pensiun sebesar 2% (dua persen) dapat diperhitungkan sebagai pengurang kewajiban imbalan pasca kerja sesuai dengan Undang-Undang Ketenagakerjaan.

LIABILITAS IMBALAN PASCA-KERJA (lanjutan)

Biaya imbalan pasca kerja entitas anak untuk tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 yang disajikan pada laba rugi masing-masing sebesar Rp 3.260 dan Rp 15.354. Pada tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021, pembayaran imbalan pasca kerja kepada entitas anak masing-masing sebesar Rp 7.884 dan Rp 4.304 dan entitas anak menyisihkan dana untuk mendukung pemenuhan kewajiban imbalan pasca kerja karyawan. masing-masing Rp15.793 dan Rp10.100 dengan menyetorkannya ke beberapa perusahaan asuransi yang memenuhi kriteria untuk dicatat sebagai aset program.

ASET DAN LIABILITAS MONETER DALAM VALUTA ASING

-jasa yang diberikan oleh Kantor Pelayanan Wali Amanat meliputi jasa kustodian, penyelesaian dan penanganan transaksi, penagihan penghasilan, wali amanat, aksi korporasi, pengelolaan kas, pencatatan/pelaporan investasi dan penagihan pajak. Pada tanggal 31 Desember 2022 dan 2021, aset yang dikelola Kantor Wali Amanat terdiri dari saham, obligasi, deposito berjangka, sertifikat deposito, surat berharga pasar modal dan pasar uang lainnya.

ASET DAN LIABILITAS MONETER DALAM VALUTA ASING (lanjutan)

Laporan Tahunan PT Bank Central Asia Tbk 2022 709 Saldo aset dan liabilitas moneter dalam mata uang asing adalah sebagai berikut: (lanjutan).

SEGMEN OPERASI

SEGMEN OPERASI (lanjutan)

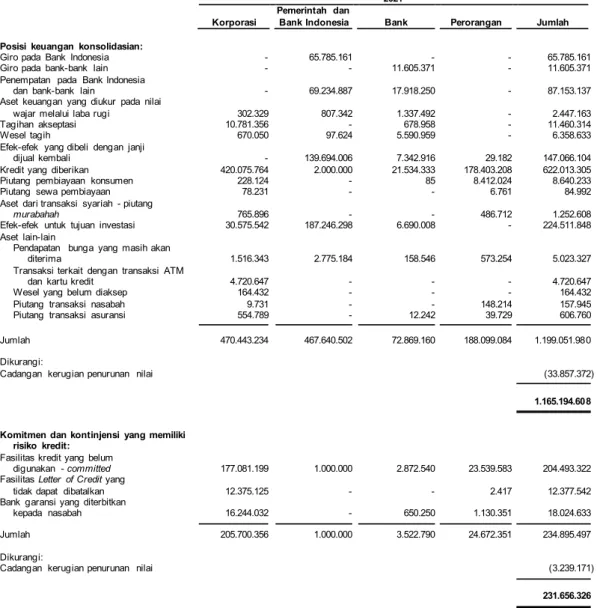

MANAJEMEN RISIKO KEUANGAN

ALCO diketuai oleh President Director (merangkap membidangi), dengan membidangi lainnya tashid dari 10 (sepuluh) orang Director, serta Executive Vice President yang membidangi Treasury and International Banking, Executive Vice President yang membidangi Corporate Banking and Transactions, Executive Vice President Accounting, membidangi Tax , Industry and Economic Research, Environmental Sustainability Management, then Investor Relations, Head of International Banking, Head of Treasury, Head of Corporate Strategy and Planning, Head of Corporate Banking, Transaction &. Finance, Head of SME and Commercial Business, Head of Transaction Banking Product Development, Head of Transaction Banking Business Development, Head of Transaction Banking Partnership Solution Development, Head of Consumer Finance, and Head of Risk Management.

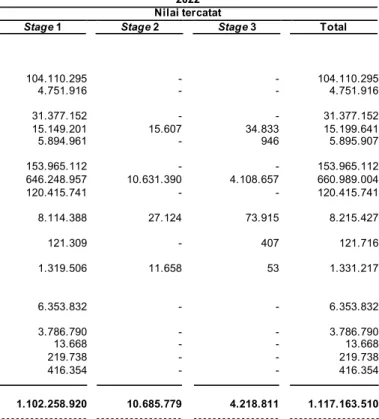

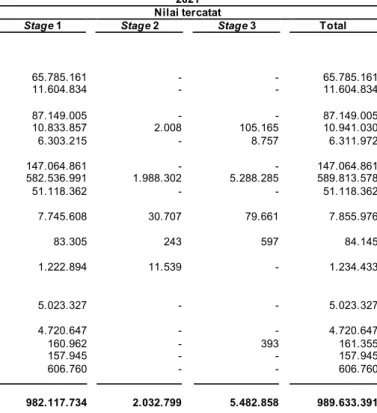

MANAJEMEN RISIKO KEUANGAN (lanjutan) c. Manajemen risiko kredit (lanjutan)

Aset keuangan yang mengalami penurunan nilai secara individual (lanjutan) Pengukuran individual dilakukan dengan memperhitungkan selisih antara seluruh arus kas kontraktual yang terhutang oleh entitas berdasarkan kontrak dan seluruh arus kas yang diharapkan diterima oleh bank (yaitu seluruh kekurangan kas). didiskontokan berdasarkan tingkat bunga yang berlaku. Informasi mengenai kualitas kredit eksposur terbesar terhadap risiko kredit aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi adalah sebagai berikut:

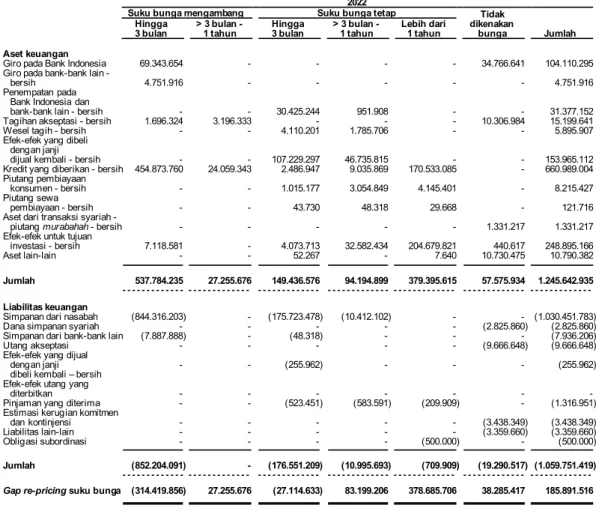

MANAJEMEN RISIKO KEUANGAN (lanjutan) d. Manajemen risiko likuiditas (lanjutan)

Sensitivitas Bank terhadap valuta asing dihitung dengan menggunakan informasi Posisi Devisa Neto yang dijabarkan ke dalam mata uang asing utama Bank yaitu USD. Pengukuran risiko dilakukan dalam mata uang Rupiah dan mata uang asing (USD) dan kemudian dilaporkan kepada ALCO.

MANAJEMEN RISIKO KEUANGAN (lanjutan) e. Manajemen risiko pasar (lanjutan)

Aplikasi ini berbasis web dan dapat digunakan oleh seluruh unit manajemen risiko operasional. KRI dapat menjadi early warning sign terhadap kemungkinan peningkatan risiko operasional pada satuan kerja.

MANAJEMEN RISIKO KEUANGAN (lanjutan) f. Manajemen risiko operasional (lanjutan)

Dalam hal ini Bank sebagai Entitas Utama wajib mengintegrasikan penerapan manajemen risiko pada konglomerasi keuangan. Dalam melaksanakan tugasnya, Satuan Kerja Manajemen Risiko Terintegrasi berkoordinasi dengan satuan kerja yang menjalankan fungsi Manajemen Risiko pada masing-masing Lembaga Jasa Keuangan (“LJK”) – Anak Perusahaan dalam Konglomerasi Keuangan.

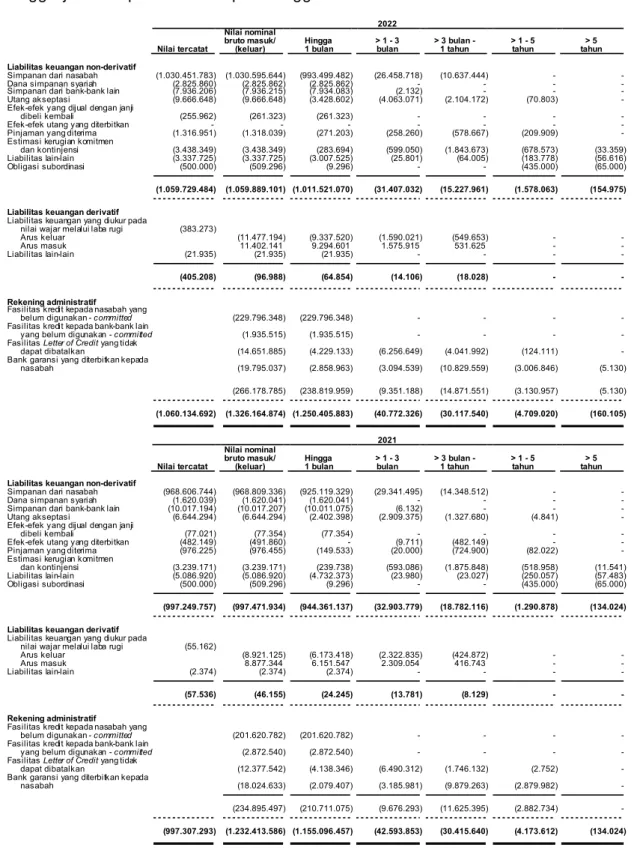

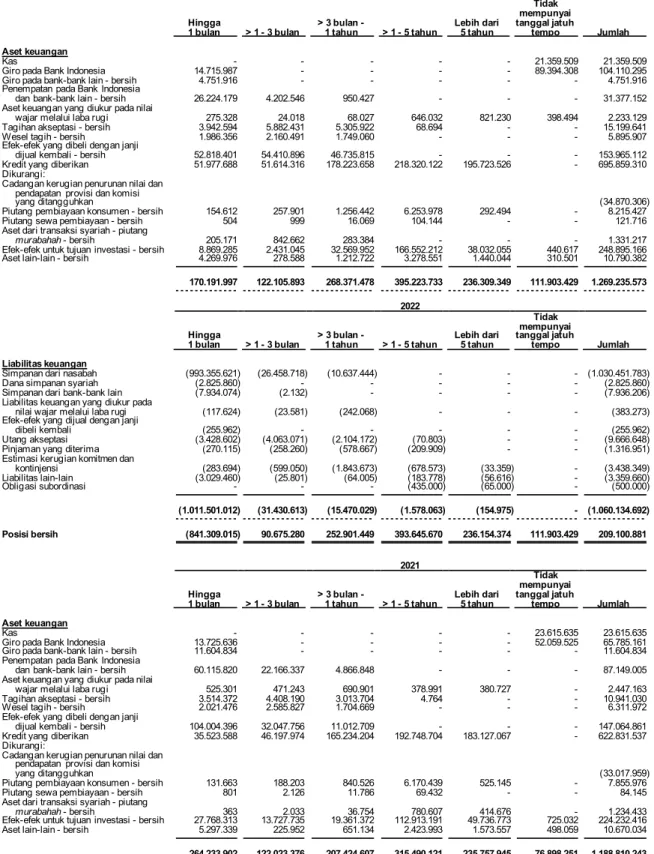

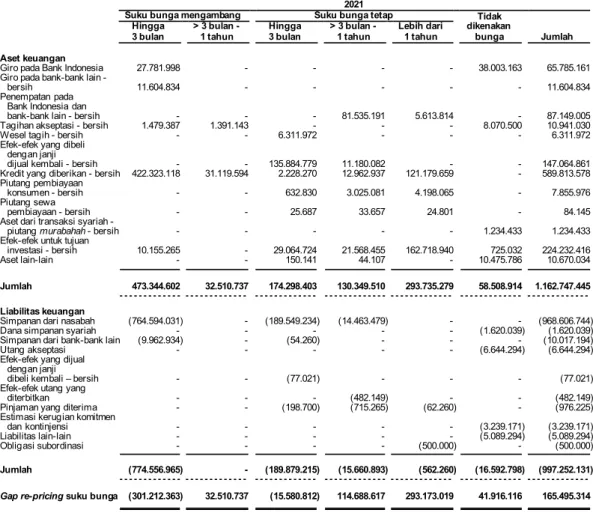

JATUH TEMPO ASET DAN LIABILITAS KEUANGAN

Laporan Tahunan 2022 PT Bank Central Asia Tbk 737 Tabel di bawah ini menggambarkan profil jatuh tempo aset dan liabilitas keuangan Grup berdasarkan sisa periode hingga tanggal jatuh tempo kontrak pada tanggal 31 Desember 2022 dan 2021: (lanjutan).

POSISI DEVISA NETO

POSISI DEVISA NETO (lanjutan)

MANAJEMEN MODAL

Bank wajib menyediakan modal minimum sesuai dengan profil risikonya pada tanggal 31 Desember 2022, sesuai Peraturan Otoritas Jasa Keuangan no. Bank wajib menyediakan modal minimum sesuai dengan profil risikonya pada tanggal 31 Desember 2021, sesuai Peraturan Otoritas Jasa Keuangan no.

MANAJEMEN MODAL (lanjutan)

KEPENTINGAN NON-PENGENDALI

Pemegang Saham Konsorsium Iforte HTS dimiliki. sama ujung simpanan nasabah Gedung PT Adiwisesa Mandiri. Dimiliki Pemegang Saham PT Bhumi Mahardika Jaya. simpanan nasabah PT Borneo Minera Utama yang sama Dimiliki oleh pemegang saham. simpanan Pelanggan akhir yang sama.

TRANSAKSI DAN SALDO DENGAN PIHAK BERELASI (lanjutan)

PT General Besidekindo Dimiliki oleh pemegang saham. Kredit ujung yang sama diberikan, simpanan pelanggan. PT Global Poin Indonesia Dimiliki oleh pemegang saham. Kredit ujung yang sama diberikan, simpanan pelanggan.

REKONSILIASI UTANG BERSIH

JAMINAN PEMERINTAH TERHADAP LIABILITAS PEMBAYARAN BANK UMUM

STANDAR AKUNTANSI YANG TELAH DITERBITKAN NAMUN BELUM BERLAKU EFEKTIF

PERATURAN BARU YANG DITERBITKAN PIHAK REGULATOR TERKAIT CORONAVIRUS DISEASE 2019 (COVID-19)

INFORMASI TAMBAHAN

Selisih revaluasi aset tetap Keuntungan (kerugian) yang belum direalisasi dari aset keuangan diukur pada nilai wajar melalui penghasilan komprehensif lain - bersih. Laba (rugi) yang belum direalisasi dari aset keuangan diukur pada nilai wajar melalui penghasilan komprehensif lain - bersih. Pengukuran kembali liabilitas imbalan pasti - bersih.