Surat-surat berharga untuk tujuan investasi - setelah dikurangi cadangan kerugian penurunan nilai sebesar Rp 290.817 pada 2g,2r,14,38,41,. Sejak didirikan, nama Bank telah mengalami beberapa kali perubahan, dan perubahan nama menjadi PT Bank Central Asia berdasarkan Akta Perubahan Anggaran Dasar No. 144 tanggal 21 Mei 1974, dibuat di hadapan Wargio Suhardjo, S.

UMUM (lanjutan)

Rapat Umum Pemegang Saham Tahunan (“RUPS”) tanggal 6 Mei 2004 (Akta Risalah RUPS Tahunan No. 16 tanggal 6 Mei 2004, dibuat oleh Notaris Hendra Karyadi, S.H., Notaris di Jakarta) telah menyetujui alokasi nilai nominal saham Bank (share split) dari Rp250 (nilai penuh) per saham dibagi menjadi 2 (dua) saham Bank dengan nilai nominal Rp125 (nilai penuh) per saham. RUPSLB tanggal 28 November 2007 (Risalah RUPSLB Akta No. 33 tanggal 28 November 2007 dibuat oleh Notaris Hendra Karyadi, S.H., Notaris di Jakarta), telah menyetujui pemecahan saham Bank (share split) dari Rp 125 (nilai penuh) per saham dibagi menjadi 2 (dua) saham bank dengan nilai nominal Rp62,50 (nilai penuh) per saham.

UMUM (lanjutan) d. Entitas Anak

Berdasarkan akta risalah rapat umum pemegang saham luar biasa PT Bank Central Asia Tbk no. Berdasarkan akta risalah rapat umum pemegang saham luar biasa PT Bank Royal Indonesia no.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN

Manajemen bank bertanggung jawab atas penyusunan laporan keuangan konsolidasian ini, yang telah disetujui untuk diterbitkan pada tanggal 25 Januari 2023. Penyusunan laporan keuangan konsolidasian sesuai dengan GAAP Indonesia mengharuskan manajemen untuk membuat pertimbangan, estimasi dan asumsi yang mempengaruhi penerapan kebijakan akuntansi dan jumlah aset, kewajiban, pendapatan dan beban yang dilaporkan.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) d. Perubahan kebijakan akuntansi

Kepentingan minoritas disajikan dalam laporan posisi keuangan konsolidasian dalam ekuitas pemegang saham, terpisah dari ekuitas pemilik entitas induk. Imbalan kontinjensi yang masih harus dialihkan oleh Grup diakui sebesar nilai wajar pada tanggal akuisisi.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) e. Prinsip konsolidasian (lanjutan)

Keuntungan dan kerugian nilai tukar yang timbul dari transaksi dalam mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam mata uang asing diakui pada hasil konsolidasian tahun berjalan. Keuntungan atau kerugian selisih kurs atas aset dan liabilitas moneter adalah selisih antara biaya perolehan diamortisasi dalam Rupiah pada awal tahun, disesuaikan dengan bunga dan pembayaran efektif selama tahun berjalan, dan biaya perolehan diamortisasi dalam mata uang asing yang dijabarkan ke dalam Rupiah dengan menggunakan kurs tukar. di akhir tahun.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan)

Aset dan liabilitas keuangan (lanjutan) g.2. a) Liabilitas keuangan diukur pada nilai wajar melalui laporan laba rugi. Aset keuangan yang diukur pada nilai wajar melalui penghasilan komprehensif lain selanjutnya dicatat pada nilai wajar.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) m. Kredit yang diberikan

Pendapatan pembiayaan konsumen disajikan dalam laporan laba rugi konsolidasi dan penghasilan komprehensif lain setelah dikurangi bagian hak pihak lain yang ikut serta dalam transaksi pembiayaan bersama. Konsumen berhak atas selisih lebih antara nilai penjualan aset yang disita dengan saldo klaim pembiayaan konsumen.

KEBIJAKAN AKUNTANSI YANG SIGNIFIKAN (lanjutan) p. Piutang sewa pembiayaan

Simpanan nasabah dan simpanan dari bank lain diklasifikasikan sebagai liabilitas keuangan yang diukur pada biaya perolehan diamortisasi. Surat utang yang diterbitkan diklasifikasikan sebagai liabilitas keuangan yang diukur pada biaya perolehan diamortisasi.

Bunga atas aset dan liabilitas keuangan yang dicatat pada biaya perolehan diamortisasi dihitung menggunakan suku bunga efektif. Bunga atas surat berharga untuk tujuan investasi diukur pada nilai wajar melalui penghasilan komprehensif lain yang dihitung dengan menggunakan suku bunga efektif.

PENGGUNAAN ESTIMASI DAN PERTIMBANGAN

PENGGUNAAN ESTIMASI DAN PERTIMBANGAN (lanjutan)

Dalam mengklasifikasikan aset keuangan pada kelompok “diukur pada nilai wajar melalui laba rugi”, Grup telah menentukan bahwa aset tersebut konsisten dengan definisi aset dalam kelompok yang diukur pada nilai wajar melalui laba rugi sebagaimana dijelaskan pada Catatan 2g. Dalam mengklasifikasikan aset keuangan sebagai “diukur pada biaya perolehan diamortisasi”, Grup telah menentukan bahwa aset tersebut konsisten dengan definisi aset dalam kelompok yang diukur pada biaya perolehan diamortisasi seperti yang diungkapkan pada Catatan 2g.

GIRO PADA BANK INDONESIA

Per Pada tanggal 31 Desember 2022 dan 2021, manajemen memperkirakan bahwa cadangan penurunan nilai yang dibentuk cukup untuk menutup kerugian yang mungkin timbul akibat tidak tertagihnya rekening giro pada bank lain. Informasi mengenai klasifikasi dan nilai wajar giro pada bank lain terdapat pada Catatan 38.

PENEMPATAN PADA BANK INDONESIA DAN BANK-BANK LAIN

Selama tahun 2022 dan 2021, seluruh penempatan pada bank lain yang dikategorikan tahap 1, tidak mengalami peningkatan risiko kredit secara signifikan sejak pengakuan awal dan tidak memiliki bukti objektif adanya penurunan nilai.

PENEMPATAN PADA BANK INDONESIA DAN BANK-BANK LAIN (lanjutan)

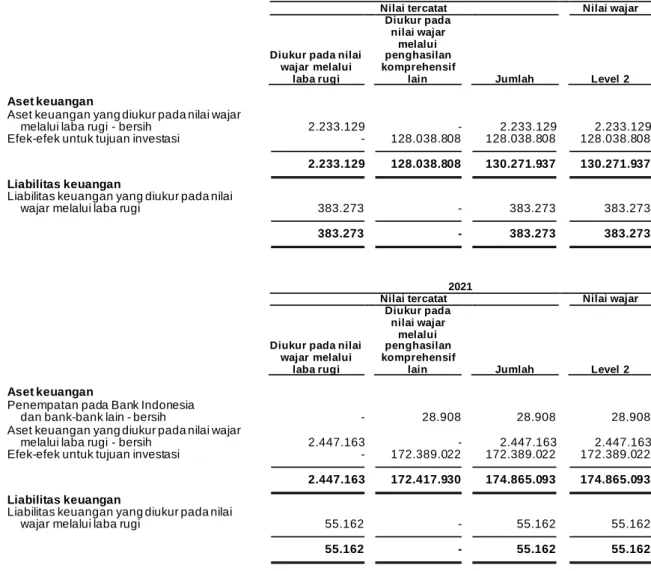

ASET DAN LIABILITAS KEUANGAN YANG DIUKUR PADA NILAI WAJAR MELALUI LABA RUGI

Informasi mengenai klasifikasi dan nilai wajar aset dan liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diungkapkan pada Catatan 38. Informasi mengenai tanggal jatuh tempo aset dan liabilitas keuangan yang diukur pada nilai wajar melalui laporan laba rugi diungkapkan pada Catatan 44.

TAGIHAN DAN UTANG AKSEPTASI

TAGIHAN DAN UTANG AKSEPTASI (lanjutan)

Pada tanggal 31 Desember 2022 dan 2021, Bank tidak memiliki saldo piutang dan utang akseptasi kepada dan dari pihak berelasi. Informasi mengenai klasifikasi dan nilai wajar piutang dan hutang diungkapkan pada Catatan 38.

WESEL TAGIH

WESEL TAGIH (lanjutan)

EFEK-EFEK YANG DIBELI DENGAN JANJI DIJUAL KEMBALI

Seluruh efek-efek yang dibeli dengan janji dijual kembali pada tanggal 31 Desember 2022 dan 2021 adalah dalam mata uang Rupiah. Informasi mengenai jatuh tempo surat berharga yang dibeli dengan janji dijual kembali dapat dilihat pada catatan 44.

KREDIT YANG DIBERIKAN

KREDIT YANG DIBERIKAN (lanjutan)

Berikut perubahan besaran kredit yang diberikan berdasarkan senioritas selama tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021: (lanjutan). Kredit sindikasi merupakan kredit yang diberikan kepada debitur berdasarkan perjanjian pembiayaan bersama (sindikasi) dengan bank lain.

KREDIT YANG DIBERIKAN (lanjutan) Kredit yang diberikan terdiri dari: (lanjutan)

PIUTANG PEMBIAYAAN KONSUMEN

Piutang pembiayaan konsumen yang dihapuskan merupakan piutang yang telah jatuh tempo lebih dari 150 (seratus lima puluh) hari untuk kendaraan roda 4 (empat) dan lebih dari 180 (seratus delapan puluh) hari untuk kendaraan roda 2 (dua). . Piutang pembiayaan pelanggan dijamin dengan Buku Kepemilikan Kendaraan (“VPC”) kendaraan bermotor yang dibiayai oleh Perusahaan Baru.

PIUTANG PEMBIAYAAN KONSUMEN (lanjutan)

EFEK-EFEK UNTUK TUJUAN INVESTASI

Pada tanggal 31 Desember 2022, efek-efek untuk tujuan investasi antara lain obligasi pemerintah dan obligasi korporasi dengan nilai buku Rp 27 9. Jumlah liabilitas pada nilai buku (“surat berharga yang dijual dengan janji dibeli kembali”) pada laporan posisi keuangan konsolidasian adalah sebesar Rp 77.021 pada tanggal 31 Desember 2021.

EFEK-EFEK UNTUK TUJUAN INVESTASI (lanjutan)

Perubahan cadangan kerugian penurunan nilai efek-efek peringkat investasi selama tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 adalah sebagai berikut: (lanjutan). PT Sarana Multi Infrastruktur (Persero) AAA Pefindo AAA Pefindo PT Sarana Multigriya Keuangan (Persero) AAA Pefindo AAA Pefindo.

ASET TETAP

ASET TETAP (lanjutan)

Keuntungan penjualan aset tetap pada tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 masing-masing sebesar Rp 2.642 dan Rp 8.089 diakui sebagai bagian dari pendapatan operasional lainnya. Kerugian penjualan aset tetap pada tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 masing-masing sebesar Rp6.936 dan Rp5.320 diakui sebagai bagian dari beban operasional lainnya.

ASET TAKBERWUJUD

ASET LAIN-LAIN

Manajemen berkeyakinan bahwa saldo cadangan kerugian penurunan nilai yang dibentuk cukup untuk menutup kerugian yang mungkin timbul akibat aset lain-lain yang tidak dapat dipulihkan.

SIMPANAN DARI NASABAH DAN BANK-BANK LAIN

SIMPANAN DARI NASABAH DAN BANK-BANK LAIN (lanjutan)

Informasi mengenai klasifikasi dan nilai wajar simpanan nasabah dan bank lain disajikan pada Catatan 38. Informasi mengenai jatuh tempo simpanan nasabah dan bank lain disajikan pada Catatan 44.

PAJAK PENGHASILAN

PAJAK PENGHASILAN (lanjutan) c. Beban pajak penghasilan

PAJAK PENGHASILAN (lanjutan)

Pada tanggal 10 Juli 2017, Direktorat Jenderal Pajak mengirimkan surat pemberitahuan pemeriksaan lapangan tahun pajak 2016 kepada Bank. Pada tanggal 4 September 2018, Direktorat Jenderal Pajak mengirimkan surat pemberitahuan pemeriksaan lapangan tahun pajak 2017 kepada Bank.

EFEK-EFEK UTANG YANG DITERBITKAN

Pada tanggal 7 Desember 2020, bank mengajukan banding perpajakan yang permohonan keberatannya tidak diterima oleh Direktorat Jenderal Pajak sebesar Rp735.407. Pada tanggal 25 Februari 2022, bank mengajukan banding perpajakan yang permohonan keberatannya tidak diterima oleh Direktorat Jenderal Pajak sebesar Rp709.060.

EFEK-EFEK UTANG YANG DITERBITKAN (lanjutan)

PINJAMAN YANG DITERIMA (lanjutan)

Seluruh perjanjian di atas mencakup pembatasan-pembatasan tertentu yang secara umum diperlukan untuk fasilitas kredit ini, termasuk namun tidak terbatas pada pembatasan untuk melakukan penggabungan usaha atau merger dengan pihak lain, mengadakan perjanjian pinjaman dengan pihak lain, selain yang timbul dari perjanjian tersebut. menjalankan kegiatan usaha biasa atau mengubah struktur permodalan dan/atau anggaran dasar tanpa pemberitahuan/persetujuan tertulis dari kreditur dan memelihara hubungan keuangan tertentu.

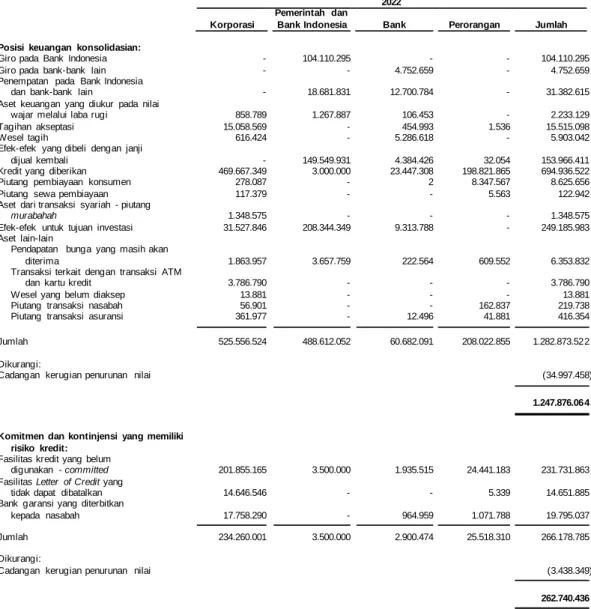

ESTIMASI KERUGIAN KOMITMEN DAN KONTINJENSI

ESTIMASI KERUGIAN KOMITMEN DAN KONTINJENSI (lanjutan)

BEBAN YANG MASIH HARUS DIBAYAR DAN LIABILITAS LAIN-LAIN

Beban bunga yang masih harus dibayar terdiri dari bunga simpanan nasabah dan bank lain yang masih harus dibayar, derivatif, pinjaman yang diterima, efek bersifat utang yang diterbitkan, efek-efek yang dijual dengan janji dibeli kembali, dan obligasi subordinasi. Kewajiban transaksi nasabah merupakan kewajiban yang timbul dari transaksi perdagangan efek entitas anak, yang terdiri dari kewajiban kepada PT Kliring Penjaminan Ef ek Indonesia (“KPEI”) sehubungan dengan transaksi pembelian efek dan penyetoran yang diserahkan oleh entitas anak, serta kewajiban nasabah sehubungan dengan transaksi. menjual surat berharga yang jatuh tempo dalam jangka waktu singkat, biasanya dalam waktu satu (dua) hari sejak tanggal perdagangan.

OBLIGASI SUBORDINASI

Liabilitas transaksi asuransi merupakan liabilitas entitas anak yang terdiri dari utang reasuransi, utang koasuransi, dan klaim berkelanjutan. Lainnya terutama terdiri dari liabilitas jangka pendek kepada karyawan, rekening antar kantor, simpanan dan transaksi yang belum selesai.

OBLIGASI SUBORDINASI (lanjutan)

MODAL SAHAM

MODAL SAHAM (lanjutan)

TAMBAHAN MODAL DISETOR

KOMITMEN DAN KONTINJENSI (lanjutan)

PENDAPATAN BUNGA DAN SYARIAH

PENDAPATAN PROVISI DAN KOMISI - BERSIH

PENDAPATAN TRANSAKSI YANG DIUKUR PADA NILAI WAJAR MELALUI LABA RUGI - BERSIH

BEBAN (PEMULIHAN) PENYISIHAN KERUGIAN PENURUNAN NILAI ASET

BEBAN KARYAWAN

LABA BERSIH PER SAHAM DASAR DAN DILUSIAN

PENGGUNAAN LABA BERSIH

PENGGUNAAN LABA BERSIH (lanjutan)

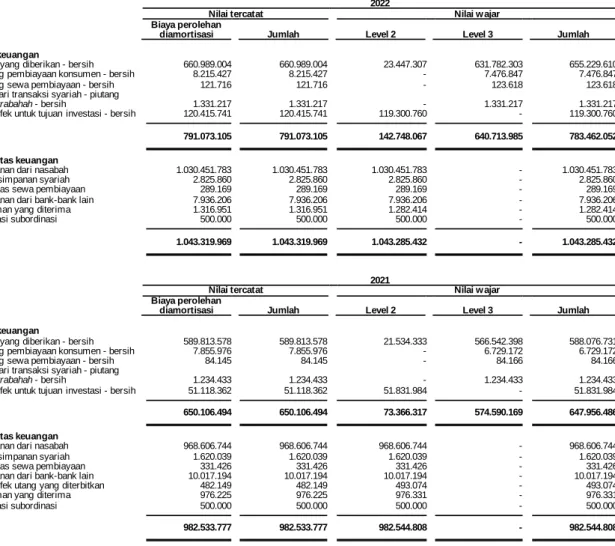

INSTRUMEN KEUANGAN

Grup menggunakan model penilaian yang diakui secara umum untuk menentukan nilai wajar instrumen keuangan yang umum dan sederhana, seperti swap suku bunga dan nilai tukar mata uang asing, yang hanya menggunakan data pasar yang dapat diobservasi dan memerlukan sedikit pertimbangan dan pertimbangan manajemen. Data pasar yang digunakan harus sedapat mungkin mencerminkan pasar, yang dapat terus berubah sebagai akibat dari perkembangan pasar dan instrumen keuangan.

INSTRUMEN KEUANGAN (lanjutan) Penilaian instrumen keuangan

Per Pada tanggal 31 Desember 2022 dan 2021, nilai wajar efek-efek untuk tujuan investasi yang diukur pada nilai wajar melalui penghasilan komprehensif lain tidak termasuk investasi saham masing-masing sebesar Rp 440.617. dan 725.032 Rp. nilai wajar tidak dapat diukur secara andal.

INSTRUMEN KEUANGAN (lanjutan)

Imbalan pasca kerja ini diberikan berdasarkan masa kerja pekerja dan imbalan pada saat pemutusan hubungan kerja atau pemutusan hubungan kerja. Selama tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021, akumulasi iuran Bank kepada dana pensiun sebesar 2% (dua persen) dapat diperhitungkan sebagai pengurang kewajiban imbalan pasca kerja sesuai dengan Undang-Undang Ketenagakerjaan.

LIABILITAS IMBALAN PASCA-KERJA (lanjutan)

Biaya imbalan pasca kerja entitas anak untuk tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021 yang disajikan pada laba rugi masing-masing sebesar Rp 3.260 dan Rp 15.354. Pada tahun yang berakhir pada tanggal 31 Desember 2022 dan 2021, pembayaran imbalan pasca kerja pada entitas anak masing-masing sebesar Rp7.884 dan Rp4.304, dan perseroan sebagai entitas anak telah menyisihkan dana yang akan digunakan untuk mendukung pemenuhan kewajiban karyawan atas imbalan pasca kerja masing-masing sebesar Rp 15.793 dan Rp 10.100 dengan menitipkannya pada beberapa perusahaan asuransi yang memenuhi kriteria untuk dicatat sebagai aset program.

ASET DAN LIABILITAS MONETER DALAM VALUTA ASING

Pelayanan yang diberikan oleh Biro Jasa Kustodian meliputi pelayanan penyimpanan, penyelesaian dan penanganan transaksi, pengumpulan pendapatan, kuasa, aksi korporasi, pengelolaan kas, pencatatan/pelaporan investasi dan pemulihan pajak. Pada tanggal 31 Desember 2022 dan 2021, aset yang ditatausahakan oleh Biro Jasa Kustodian terdiri dari saham, obligasi, deposito berjangka, sertifikat deposito, surat berharga pasar modal dan pasar uang lainnya.

ASET DAN LIABILITAS MONETER DALAM VALUTA ASING (lanjutan)

SEGMEN OPERASI

SEGMEN OPERASI (lanjutan)

MANAJEMEN RISIKO KEUANGAN

ALCO diktuai oleh President Director (merangkap engkem), dengan engkem lainnya tasaki dari 10 (sepuluh) orang Director, Serta Executive Vice President Yang Membidangi Treasury and International Banking, Executive Vice President Yang Membidangi Yang Membidangi Executive President Banking and Transactions Taxation, Industry Research and Economics, Environmental Sustainability Governance, Investor Relations, Head of International Banking, Head of Treasury, Head of Corporate Strategy and Planning, Head of Corporate Banking, Transactions and. Finance, Head of SME & Commercial Business, Head of Transaction Banking Product Development, Head of Transaction Banking Business Development, Head of Transaction Banking Partnership Solutions Development, Head of Consumer Finance, and Head of Risk Management .

MANAJEMEN RISIKO KEUANGAN (lanjutan) c. Manajemen risiko kredit (lanjutan)

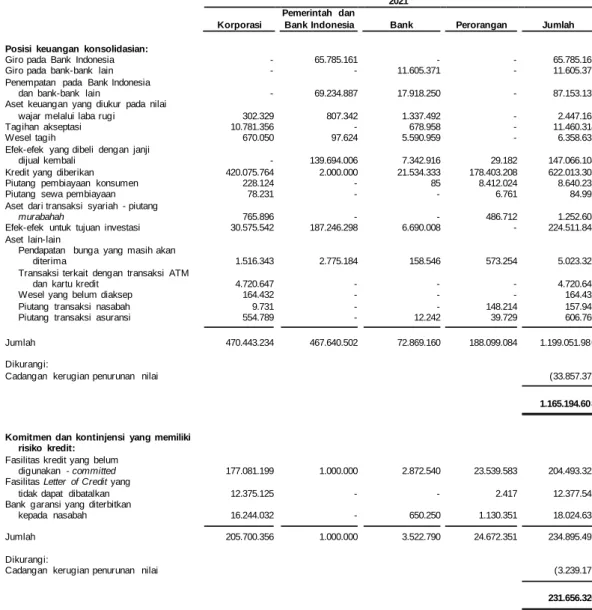

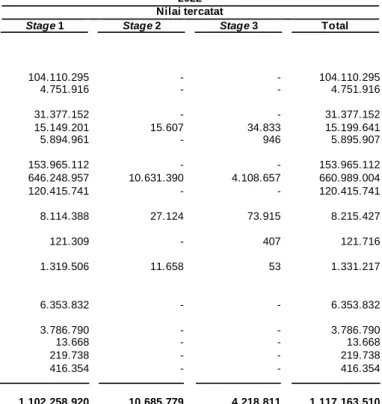

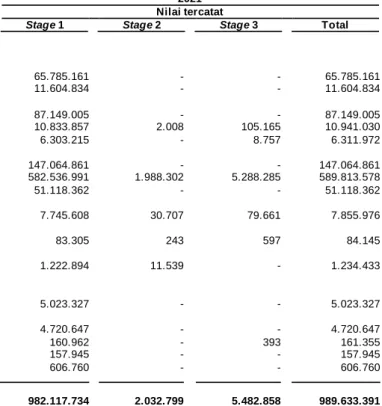

Untuk aset keuangan yang diakui pada laporan posisi keuangan konsolidasian, eksposur maksimum terhadap risiko kredit sama dengan nilai tercatatnya. Bank mengukur cadangan kerugian dalam urutan kerugian kredit ekspektasian 12 bulan untuk aset keuangan yang memiliki risiko kredit rendah pada tanggal pelaporan (langkah 1) dan kerugian kredit seumur hidup untuk aset keuangan yang mengalami peningkatan risiko kredit yang signifikan (langkah 2) . .

MANAJEMEN RISIKO KEUANGAN (lanjutan) d. Manajemen risiko likuiditas (lanjutan)

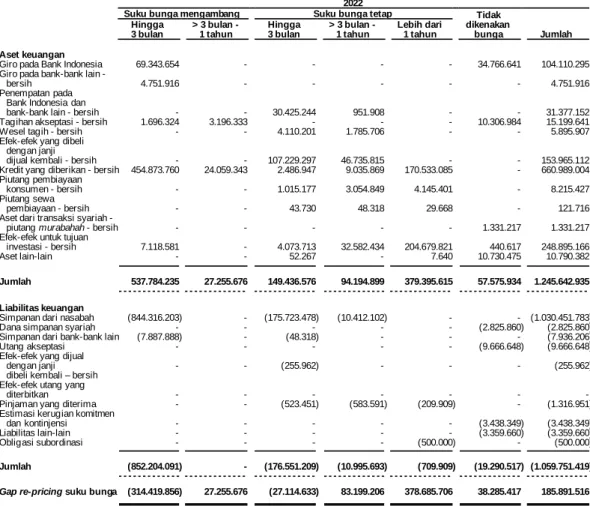

Bank mengukur IRRBB untuk mata uang utama yaitu Rupee dan USD. Pengukuran risiko dilakukan dalam mata uang rupee dan mata uang asing (USD) kemudian dilaporkan kepada pengurus ALCO.

MANAJEMEN RISIKO KEUANGAN (lanjutan) e. Manajemen risiko pasar (lanjutan)

Bank memiliki Kebijakan Manajemen Risiko Operasional (“ORM”) yang merupakan pedoman dasar penerapan dan penegakan manajemen risiko operasional di seluruh unit kerja bank secara umum. Aplikasi ini berbasis web dan dapat digunakan oleh seluruh unit bisnis untuk mengelola risiko operasional.

MANAJEMEN RISIKO KEUANGAN (lanjutan) f. Manajemen risiko operasional (lanjutan)

Dalam hal ini bank sebagai entitas wajib mengintegrasikan penerapan manajemen risiko pada konglomerasi keuangan. Dalam melaksanakan tugasnya, satuan kerja manajemen risiko terintegrasi berkoordinasi dengan satuan kerja yang melaksanakan fungsi manajemen risiko pada masing-masing lembaga jasa keuangan (“LJK”) – Perusahaan Anak dalam Konglomerasi Keuangan.

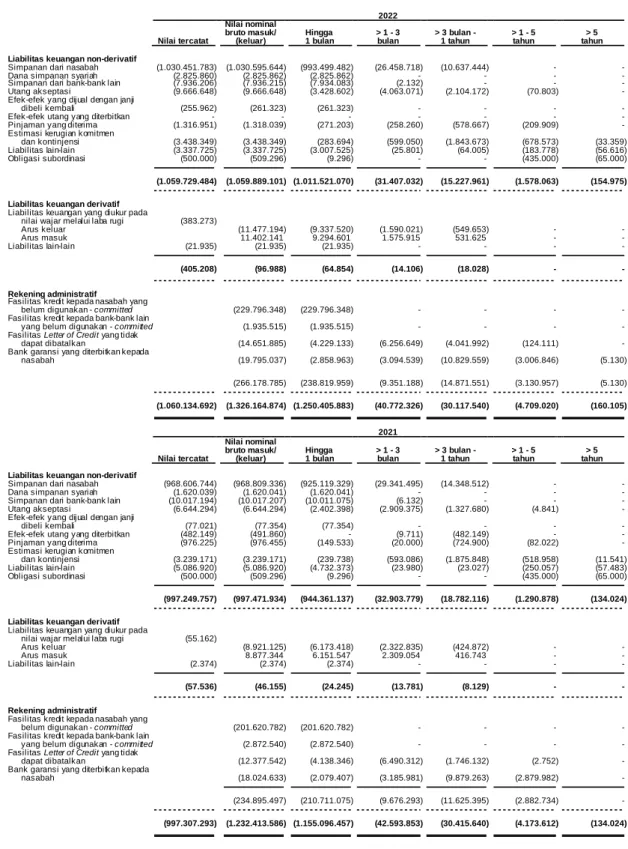

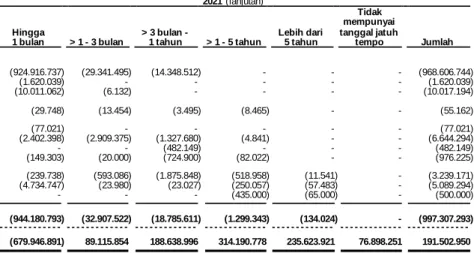

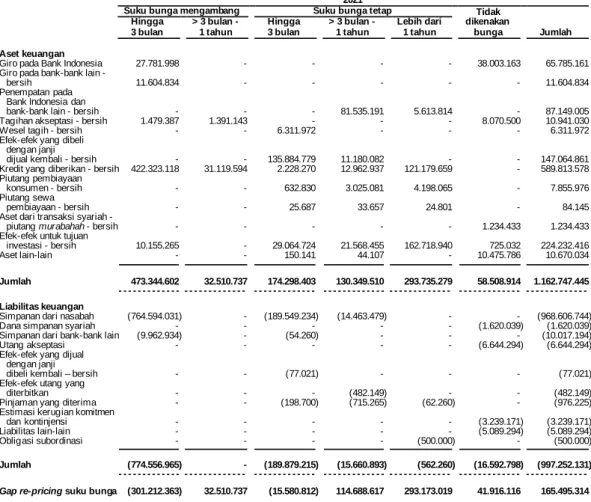

JATUH TEMPO ASET DAN LIABILITAS KEUANGAN

POSISI DEVISA NETO

POSISI DEVISA NETO (lanjutan)

MANAJEMEN MODAL

Bank wajib menyediakan modal minimum sesuai dengan profil risikonya pada tanggal 31 Desember 2022 sesuai Peraturan No. Bank wajib menyediakan modal minimum sesuai profil risikonya pada tanggal 31 Desember 2021 sesuai Peraturan No.

MANAJEMEN MODAL (lanjutan)

KEPENTINGAN NON-PENGENDALI

Pihak berelasi Sifat hubungan Sifat transaksi PT Dwimuria Investama Reliance Pemegang Saham Simpanan Nasabah.

TRANSAKSI DAN SALDO DENGAN PIHAK BERELASI (lanjutan)

REKONSILIASI UTANG BERSIH

JAMINAN PEMERINTAH TERHADAP LIABILITAS PEMBAYARAN BANK UMUM

Pada saat penerbitan laporan keuangan konsolidasian, Grup masih mengevaluasi kemungkinan dampak penerapan standar baru tersebut dan dampaknya terhadap laporan keuangan konsolidasian Grup.

PERATURAN BARU YANG DITERBITKAN PIHAK REGULATOR TERKAIT CORONAVIRUS DISEASE 2019 (COVID-19)

INFORMASI TAMBAHAN

Giro pada bank lain - setelah dikurangi penyisihan kerugian penurunan nilai sebesar Rp595 per 31 Desember 2022. Penempatan pada Bank Indonesia dan bank lain - setelah dikurangi penyisihan kerugian penurunan nilai sebesar Rp5.463.