Tidak dapat ditunjukkan adanya imbalan individu (counter-kinerja) dari pemerintah atas pembayaran pajak yang dilakukan wajib pajak. Pajak langsung adalah pajak yang bebannya tidak dapat dilimpahkan kepada pihak lain, melainkan harus menjadi beban langsung wajib pajak yang bersangkutan. Pajak subjektif adalah pajak yang berasal atau berdasarkan subjeknya dan kemudian diperlukan syarat-syarat obyektif, dalam arti dengan memperhatikan keadaan wajib pajak.

Pajak obyektif adalah pajak yang berasal atau didasarkan pada objeknya, tanpa memperhatikan keadaan Wajib Pajak. Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Pajak daerah merupakan pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

Kelebihan sistem ini adalah pajak dapat dibayarkan pada tahun berjalan, tanpa menunggu akhir tahun. Merupakan sistem pemungutan pajak yang memberikan kewenangan kepada pemerintah untuk menentukan besarnya pajak yang terutang. 18 Tahun 2000, Pajak Pertambahan Nilai (PPN) adalah pajak yang dipungut atas konsumsi barang/jasa dalam negeri.

Peraturan Pemerintah Nomor 145 Tahun 2000, Peraturan Pemerintah Nomor 60 Tahun 2002 dan Peraturan Pemerintah Nomor 6 Tahun 2003 tentang Kelompok Barang Kena Pajak Yang Tergolong Mewah Yang Dikenai Pajak Penjualan Barang Mewah.

Subjek Pajak Pertambahan Nilai (PPN)

Pengusaha yang melakukan kegiatan pemberian jasa kena pajak, baik itu pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, maupun pengusaha yang seharusnya dikukuhkan sebagai Pengusaha Kena Pajak, namun belum dikukuhkan. Untuk dapat memberikan perlakuan perpajakan yang sama seperti atas impor Barang Kena Pajak, Barang Kena Pajak tidak berwujud yang berasal dari luar Daerah Pabean dan dipergunakan oleh siapa pun di dalam Daerah Pabean juga dikenakan Pajak Pertambahan Nilai. Yang dimaksud dengan ekspor Jasa Kena Pajak adalah pemberian Jasa Kena Pajak dari dalam Daerah Pabean ke luar Daerah Pabean oleh Pengusaha Kena Pajak yang memproduksi dan mengekspor Barang Kena Pajak yang berwujud atas dasar pesanan atau permintaan bahan dan atas perintah pembeli di luar negeri. Daerah.

Bukan Objek Pajak Pertambahan Nilai (PPN)

Jenis jasa yang tidak dikenakan Pajak Pertambahan Nilai adalah jasa tertentu pada kelompok jasa berikut; Jasa angkutan umum darat dan air, serta jasa angkutan udara dalam negeri yang merupakan satu kesatuan, dan jasa angkutan udara luar negeri. Pelayanan yang diberikan pemerintah untuk menjalankan pemerintahan pada umumnya mencakup jenis pelayanan yang diberikan.

Pelayanan penyediaan parkir terdiri dari pelayanan penyediaan parkir yang diberikan kepada tempat parkir oleh pemilik dan pengusaha parkir dengan dikenakan biaya. Layanan telepon umum dengan menggunakan uang logam terdiri dari layanan telepon umum dengan menggunakan uang logam atau koin, yang disediakan oleh pemerintah atau swasta.

Tarif Pajak Pertambahan Nilai

Mekanisme Pengenaan Pajak Pertambahan Nilai

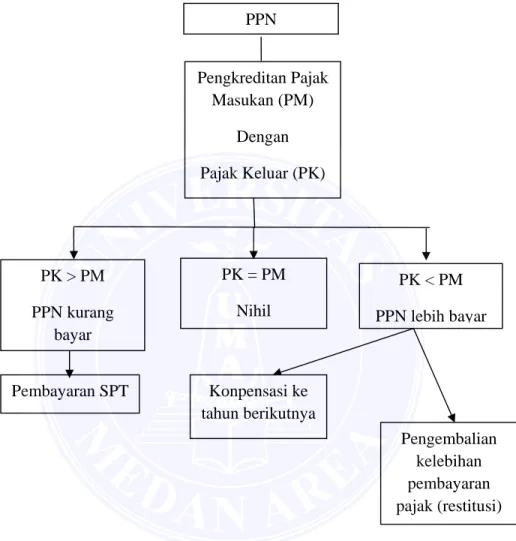

Apabila dalam suatu masa pajak jumlah pajak (masa yang sama dengan satu bulan kalender) melebihi jumlah Pajak Keluaran, selisihnya harus disetor ke kas negara. Apabila dalam suatu masa pajak jumlah Pajak Keluaran lebih rendah dari jumlah Pajak Masukan, maka selisihnya dapat dikembalikan (diklaim kembali) atau dikompensasikan pada masa pajak berikutnya. Pelaporan perhitungan PPN dilakukan setiap masa pajak dengan menggunakan Surat Pemberitahuan Masa Pajak.

Restitusi

- Pengertian Restitusi

- Sebab Terjadinya Restitusi

- Dasar Hukum Restitusi

- Restitusi Pajak Pertambahan Nilai

Wajib Pajak berhak meminta pengembalian kelebihan pembayaran pajak, dengan syarat Wajib Pajak tidak mempunyai hutang pajak. Pengembalian pajak atau permintaan pengembalian terjadi apabila wajib pajak membayar pajak lebih banyak dalam suatu masa pajak atau tahun pajak. Pada jenis pajak pertambahan nilai ini, kelebihan pembayaran pajak terjadi apabila jumlah pajak pertambahan nilai sebagai pajak keluaran (PK) lebih kecil dibandingkan dengan pajak pertambahan nilai yang dibayarkan sebagai pajak masukan (PM) dalam suatu masa pajak.

Direktorat Jenderal Pajak setelah melakukan penelitian terhadap permohonan pengembalian kelebihan pembayaran pajak, selain permohonan pengembalian kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria tertentu, paling lambat dua belas (dua belas) bulan setelah diterimanya surat permohonan, menerbitkan surat permohonan. sertifikat, kecuali kegiatan tertentu yang ditetapkan dengan Keputusan Direktur Jenderal Pajak (Pasal 17B UU KUP). Pelaku penyerahan Barang Kena Pajak yang menyerahkan Barang Kena Pajak atau memberikan jasa kena pajak kepada pemungut pajak; Pengusaha Kena Pajak yang menyerahkan Barang Kena Pajak atau memberikan Jasa Kena Pajak yang tidak dipungut pajak pertambahan nilai;

Selain itu, kemungkinan kelebihan pembayaran pajak bukan disebabkan karena Pajak Masukan lebih besar dari Pajak Keluaran, melainkan hanya karena kesalahan pemungutan pajak yang dilakukan Pengusaha Kena Pajak. Keputusan Menteri Keuangan Republik Indonesia Nomor 544/KMK.04/2000 tentang Kriteria Wajib Pajak yang dapat diberikan pengembalian kelebihan pembayaran pajak dimuka; Keputusan Direktur Jenderal Pajak Nomor KEP-550/PJ/2000 tentang Tata Cara Penetapan Wajib Pajak yang Memenuhi Kriteria Tertentu dan Pemenuhan Permintaan Pengembalian Kelebihan Pajak dalam Rangka Penggantian Pendahuluan Lebih Bayar Pajak.

Menurut Peraturan Direktur Jenderal Pajak Nomor Per-122/PJ/2006 Restitusi Pajak Pertambahan Nilai (PPN) adalah kelebihan pajak masukan atas pajak produksi dalam masa pajak tertentu yang memerlukan pengembalian kelebihan tersebut (pengembalian). sebagaimana diatur dalam pasal 9 ayat (4) Undang – Undang Pajak Pertambahan Nilai (PPN). Pengembalian atau pengembalian kelebihan pembayaran pajak merupakan hak Wajib Pajak apabila berdasarkan hasil pemeriksaan pajak terbukti terdapat kelebihan pembayaran pajak. Keputusan yang menentukan adanya kelebihan pembayaran pajak adalah Surat Ketetapan Pajak Lebih Bayar (SKPLB) yang diterbitkan setelah melewati proses pengendalian.

Pemeriksaan Surat Pemberitahuan Masa Pajak wajib dilakukan dalam rangka memberikan kepastian hukum mengenai status pembayaran pajak Pengusaha Kena Pajak. Untuk pengembalian kelebihan pajak, Direktorat Jenderal Pajak telah memberikan fasilitas pembayaran sementara kelebihan pajak bagi Pengusaha Kena Pajak yang memenuhi kriteria tertentu yang diterapkan. Bagi Pengusaha Kena Pajak pada angka 1, 2 dan 3, pemerintah memberikan fasilitas pengembalian sementara kelebihan pajak tanpa melalui proses pemeriksaan, hanya melalui proses penelitian.

Setelah proses penggeledahan selesai, Direktorat Jenderal Pajak akan menerbitkan Surat Keputusan Pengembalian Uang Muka Kelebihan Pajak, yaitu surat keputusan yang menentukan besarnya pengembalian uang muka kelebihan pajak bagi Wajib Pajak tertentu. Pengusaha Kena Pajak, selain yang termasuk dalam tiga kriteria pertama, diberikan pengembalian kelebihan pajak setelah lolos proses penyaringan.

Kerangka Pemikiran