PENDAHULUAN

Latar Belakang

Hasil lokakarya tersebut dibahas lebih mendalam pada musyawarah nasional (Munas) IV MUI, dimana dibentuk kelompok kerja untuk mendirikan bank syariah di Indonesia. Hasil penelitian menunjukkan bahwa sistem pembiayaan bank syariah adalah menghimpun dana dari pihak ketiga.

Rumusan Masalah

Akibatnya jika terjadi kesalahan analisis maka pembiayaan musyarakah yang diberikan akan sulit tertagih atau hilang (Kasmir. Bank menentukan penyisihan kerugian sesuai dengan kualitas pembiayaan berdasarkan penilaian terhadap setiap saldo pembiayaan.

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

Bank Syariah

- Pengertian Bank Syariah

- Perbedaan Bank Syariah dan Bank Konvensional

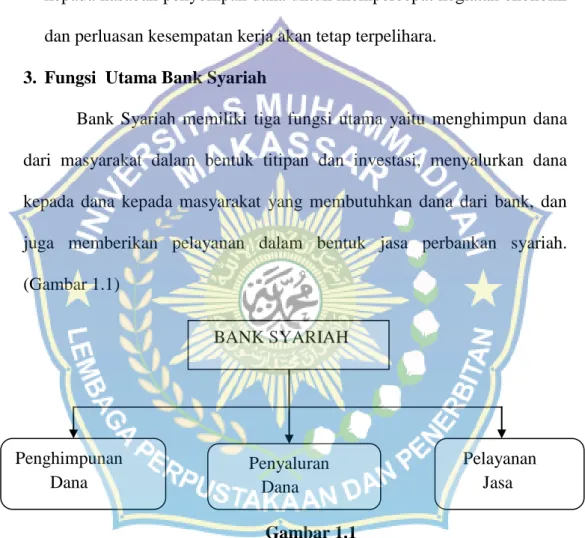

- Fungsi Utama bank syariah

- Prinsip Operasional Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip syariah Islam dan bank yang prosedur operasionalnya mengacu pada ketentuan Al-Qur'an dan Hadits. Perbedaan pembiayaan antara bank konvensional dan bank syariah ditinjau dari apa yang dimaksud dengan pinjaman adalah sebagai berikut: a.

Pembiayaan Bank Syariah

- Pengertian Pembiayaan

- Jenis -jenis Pembiayaan

- Fungsi dan Manfaat Pembiayaan

- Unsur-unsur pembiayaan

- Prinsip-prinsip Pembiayaan

Tujuan kreditur menganalisis sifat calon debitur adalah untuk mengetahui apakah calon debitur tersebut benar-benar memilikinya. Merupakan ukuran bagaimana calon debitur mengembalikan dana yang diambil atau dari sumber dana mana dana tersebut akan dikembalikan.

Pembiayaan Murabahah

Menurut Kementerian Agama Republik Indonesia (QS.Al-Bakarah, padahal Allah telah menghalalkan jual beli dan mengharamkan riba...". Akan tetapi, hukumnya jual beli dapat menjadi wajib dalam kondisi tertentu. Misal : Jika ada koleksi barang sehingga.

Pembiayaan Musyarakah

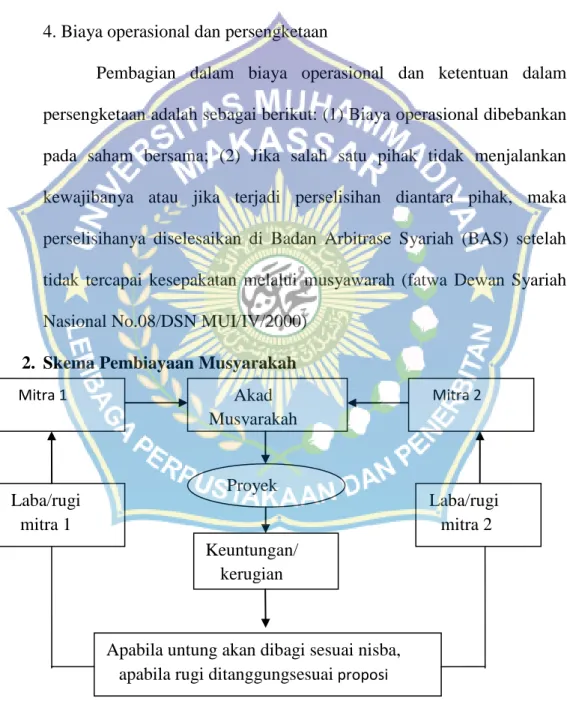

Dari pengertian di atas dapat disimpulkan bahwa Musyarakah adalah suatu perjanjian kerjasama antara pemilik modal yang mencampurkan modalnya dengan tujuan untuk mencari keuntungan.Dalam Musyarakah para mitra sama-sama memberikan modal untuk membiayai suatu usaha tertentu dan bekerja sama untuk mengelola usaha tersebut. Modal tersebut harus dipergunakan untuk mencapai tujuan yang telah ditetapkan bersama, sehingga tidak boleh dipergunakan untuk kepentingan pribadi atau dipinjamkan kepada pihak lain tanpa izin dari sekutu yang lain. Namun jika masing-masing orang memutuskan untuk tetap memilikinya atau tidak membaginya (tidak menjualnya), maka mereka adalah sekutu dalam suatu ikhtiyary atau syirkah ikhtiyary (persatuan sukarela atau dipilih secara bebas).

Syirkah al’uqud adalah kemitraan sejati (kemitraan kontekstual) dimana setiap orang mengadakan perjanjian investasi bersama dan membagi keuntungan dan kerugian. Dalam hal ini ada dua hal yang harus dipenuhi: (a) Modal yang dijadikan objek akad adalah alat pembayaran, misalnya dalam satuan rupiah; b) Yang dijadikan modal atau harta pokok adalah pada saat akad dilaksanakan, tanpa memandang besarnya sama atau berbeda. Para Pihak harus kompeten secara hukum dan memperhatikan hal-hal berikut: (a) Mampu memberikan atau menerima kuasa; (b) Masing-masing mitra harus menyediakan uang dan pekerjaan, dan masing-masing mitra melakukan pekerjaan sebagai agen; c) Setiap mitra mempunyai hak untuk mengelola aset musyarakah dalam proses bisnis normal; (d) Masing-masing sekutu memberikan kuasa kepada sekutu yang lain untuk mengelola hartanya dan masing-masing dianggap cakap untuk melaksanakan kegiatan musyarakah dengan memperhatikan kepentingan sekutunya, tanpa melakukan kelalaian atau kesengajaan.

Pembagian biaya operasional dan ketentuan perselisihan adalah sebagai berikut: (1) Biaya operasional didebitkan pada saham biasa; (2) Apabila salah satu pihak tidak memenuhi kewajibannya, atau timbul perselisihan di antara para pihak, maka perselisihan tersebut diselesaikan oleh Badan Arbitrase Syariah (BAS), setelah tidak tercapai kesepakatan melalui musyawarah (Dewan Syariah Nasional fatwa No.08/DSN MUI/IV/2000). Skema tersebut menunjukkan bahwa prinsip musyarakah adalah dana diikutsertakan oleh dua atau lebih pihak yang terlibat dalam perkumpulan. Artinya, hasil dana yang dikelola harus dibagi berdasarkan kesepakatan bersama, dan bila terjadi kerugian harus ditanggung bersama-sama atau sesuai dengan bagian modal yang disetor.

Pembiayaan Mudharabah

Bank Sulselbar diatas, dalam menjalankan kegiatan usaha masing-masing komponen mempunyai tugas dan tanggung jawab. Bank Sulselbar Syariah Cabang Makassar harus diajukan secara tertulis dengan melengkapi Formulir Surat Keterangan Permohonan Pembiayaan (SKPP) yang telah disediakan dan dilengkapi dengan data-data yang diperlukan untuk bahan penilaian sebagaimana tercantum pada Lampiran 2. Selanjutnya pengelola akan menyiapkan berkas-berkas untuk diproses lebih lanjut untuk analisis Pendanaan dan Manajemen Bank Sulselbar Syariah cabang Makassar.

Bank Syariah Sulselbar mengadakan rapat untuk memutuskan status permohonan dengan menggunakan data survei dan perhitungan analisis pendanaan. Menurut perseroan, metode pengakuan pendapatan bagi hasil yang digunakan Bank Sulselbar Syariah adalah sejumlah uang tunai yang diterima dari nasabah yang dihitung berdasarkan nisbah yang disepakati. Bank Sulselbar Syariah Cabang Makassar menyatakan rata-rata omzet dari penjualan ditetapkan sebesar Rp 6.500.000 per bulan dan Rp 6.500.000 per tahun per tahun.

Bank Sulselbar Syariah dapat menghitung ekspektasi return bank yang dapat dihitung dengan menggunakan rumus sebagai berikut. Bank Sulselbar Syariah akan mencatat perhitungan akuntansi pendapatan bagi hasil Al-Mudharabah yang dapat diuraikan sebagai berikut. Bank Sulselbar Syariah Cabang Makassar dalam meningkatkan kesejahteraan perekonomian masyarakat dan meningkatkan keinginan masyarakat untuk menyimpan uangnya dalam bentuk kredit yaitu.

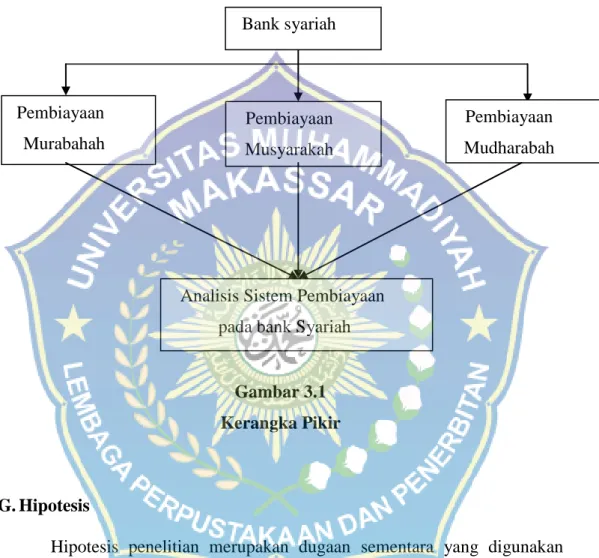

Kerangaka Pikir

Hipotesis

Dengan demikian penulis mempunyai hipotesis yang diduga terdapat perbedaan sistem pembiayaan Murabahah, Musyarakah dan Mudharabah pada bank syariah.

METODE PENELITIAN

- Ruang Lingkup

- Sumber Data

- Teknik Pengumpulan Data

- Metode Analisis

Tugas pokok Bank Sulselbar adalah sebagai instrumen otonomi daerah di bidang keuangan/perbankan dan menjalankan usahanya sebagai bank umum dengan mematuhi segala ketentuan. Surat kuasa kepada Bank Sulselbar Syariah untuk mendebet rekening tabungan pemohon di Bank Sulselbar Syariah untuk pembayaran angsuran bulanan. i) Surat Keterangan Masa Kerja dari atasan (bagi pegawai aktif). j) Surat rekomendasi atau persetujuan dari pimpinan badan. Admin Pendanaan Apabila ditolak atau ditangguhkan, Bank Sulselbar Syariah akan membubuhkan tanda tangan pada kolom penolakan pada lembar persetujuan panitia dan memberikan surat balasan penolakan yang dibuat oleh Pengelola.

Bank Sulselbar Syariah Cabang Makassar merupakan perusahaan yang menyediakan produk layanan untuk melayani dan memenuhi kebutuhan transaksi perbankan yang dibutuhkan masyarakat seperti produk penggalangan dana dan produk penyaluran dana/pembiayaan. Sulselbar Syariah merupakan bank yang beroperasi sesuai dengan prinsip syariah yaitu Al-Quran dan Al-Hadits, sehingga Sulselbar Syariah jauh dari praktek yang mengandung riba. Sistem penerapan pembiayaan murabahah, musyarakah dan mudharabah di Sulselbar Syariah telah diterapkan dengan baik dan menerapkan prinsip kehati-hatian, hal ini terlihat dari adanya pemisahan tugas yang memadai, sistem analisa dan otorisasi permohonan pembiayaan serta adanya dokumen dan pencatatan yang memadai. dalam proses pengajuan pembiayaan. .

Sulselbar Syariah harus meningkatkan kualitas pegawai khususnya pegawai pada unit pemasaran, karena unit pemasaran mempunyai peranan penting dalam mengkoordinasikan seluruh kegiatan dalam proses pembiayaan maupun dalam pemilihan dan pencarian calon nasabah. Sehingga dapat memberikan bagi hasil yang besar bagi nasabah penyimpan dan diharapkan lebih kompetitif dengan suku bunga bank konvensional, sehingga nasabah penyimpan lebih berminat menyimpan dananya di Sulselbar Syariah dibandingkan bank konvensional lainnya.

OBJEK PENELITIAN

Gambaran Umum Perusahaan

- Sejarah singakat PT. Bank Sulselbar Syariah

- Visi dan Misi PT. Bank Sulsebar Syariah

Bank Pembangunan Daerah Sulawesi Selatan didirikan pada tanggal 13 Januari 1961 dengan nama PT Bank Pembangunan Daerah Sulawesi Tenggara, sesuai dengan akta notaris Raden Kadiman di Jakarta No. 95 tanggal 23 Januari 1961. Kemudian berdasarkan akta Notaris Raden Kadiman di Jakarta No. akta notaris Raden Kadiman di Jakarta no .67 tanggal 13 Pada bulan Juli 1961 nama PT Bank Pembangunan Daerah Sulawesi Tenggara diubah menjadi Bank Pembangunan Daerah Sulawesi Tenggara. Berdasarkan Peraturan Daerah Provinsi Dati I Sulawesi Tenggara, kemudian diubah menjadi Bank Pembangunan Daerah Tingkat I Sulawesi Tenggara dengan status Bank milik Pemerintah Daerah Tingkat I Sulawesi Tenggara Sulawesi Tenggara dengan modal dasar sebesar Rp.

Dengan terpisahnya Provinsi Daerah Tingkat I Sulawesi Selatan dan Provinsi Daerah Tingkat I Sulawesi Tenggara, akhirnya Bank Pembangunan Daerah Sultra berubah nama menjadi Bank Pembangunan Daerah Sulawesi Selatan. Peraturan daerah yang terakhir berdasarkan Peraturan Daerah Provinsi Sulawesi Selatan No. 13 Tahun 2003 tanggal 20 Agustus 2003 tentang Perubahan Bentuk Badan Hukum Bank Pembangunan Daerah Sulawesi Selatan dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) yang modal dasarnya ditingkatkan menjadi Rp. Akta pendirian PT mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No.

C-31541.HT.01.01.TH.2004 tanggal 29 Desember 2004 tentang Pengesahan Akta Pendirian Perseroan Terbatas Bank Pembangunan Daerah Sulawesi Selatan (PT Bank Sulsel), dan diumumkan dalam Berita Negara Republik Indonesia No. 13 tanggal 15 Februari 2005, tambahan nomor 1655/2005 sedangkan pengalihan izin usaha berdasarkan Keputusan Gubernur Bank Indonesia tanggal 10 Mei 2006. Dengan berita acara Berita Acara RUPS Luar Biasa no.02 dt. Pada tanggal 1 Mei 2009, dibuat oleh Notaris Rakhmawati Laica Marzuki, SH, dilakukan perubahan Anggaran Dasar PT Bank Sulsel yaitu dengan menambah jumlah modal dasar menjadi Rp. dan telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No: AHU-46983.AH.01.02.TH.2009 tanggal 30 September 2009 yang diubah kembali sesuai dengan undang-undang no. disampaikan oleh Notaris Rakhmawati Laica Marzuki, SH perihal persetujuan perubahan anggaran dasar perseroan. Menjadi bank terbaik di kawasan Indonesia Timur dengan dukungan Manajemen dan Sumber Daya Manusia yang profesional serta memberikan nilai tambah bagi pemerintah daerah dan masyarakat.

Struktur Organisasi dan Pembagian tugas

PEMBAHASAN DAN HASIL

Pembiyaaan Murabahah, Musyarakah dan Mudharabah

Sistem Pembiayaan Murabahah, Musyarakah dan Mudharabah

Pendapatan Bagi Hasil Mudharabah xxx Untuk lebih jelasnya akan disajikan perbandingan metode pendapatan bagi hasil menurut PT.

Ilustrasi Pembiayaan Murabahah, Musyarakah dan Mudharabah

Analisis dan Evaluasi Pembiayaan

Berdasarkan hasil pencatatan tersebut, dapat diasumsikan bahwa penerapan metode pengakuan pendapatan dalam Murabahah telah sesuai dengan Standar Akuntansi Keuangan (PSAK 102). Dalam Standar Akuntansi Keuangan (PSAK No. 105), paragraf 11 disebutkan bahwa pembagian hasil usaha Mudharabah dapat dilakukan berdasarkan prinsip bagi hasil atau bagi hasil. Jika berdasarkan prinsip bagi hasil, maka yang menjadi dasar pembiayaan hasil usaha adalah laba kotor, bukan total pendapatan usaha.

Bagi hasil usaha mudharabah dapat dilakukan berdasarkan prinsip bagi hasil, yaitu laba bersih atau net profit. Berdasarkan hasil perhitungan/pencatatan tersebut, dapat diasumsikan bahwa penerapan metode Al Mudharabah dalam pengakuan pendapatan bagi hasil telah sesuai dengan Standar Akuntansi Keuangan (PSAK 105). Analis sistem harus mempelajari apa dan bagaimana sistem yang ada bekerja sebelum mencoba menganalisis masalah, kelemahan, dan kebutuhan pengguna sistem untuk membuat rekomendasi solusi.

Perbedaannya terletak pada terciptanya sistem bagi hasil pada pembiayaan bank syariah dan sistem bunga pada kredit bank konvensional. Perlakuan ini akan memperhatikan kondisi calon nasabah yang relatif heterogen, baik dari segi karakter, keterampilan, kondisi usaha dan jaminan yang ada. Untuk pembiayaan dengan maksimum pembiayaan yang rendah, sebaiknya diberikan keringanan kepada calon konsumen. dalam melengkapi dokumen-dokumen yang diperlukan pada tahap permohonan pembiayaan.

KESIMPULAN DAN SARAN

Kesimpulan

Sistem pembiayaan pada bank syariah tidak jauh berbeda dengan sistem pemberian kredit pada bank konvensional, yaitu penerapan prinsip pembiayaan atau perkreditan yang kuat dan analisa pembiayaan atau kredit yang cermat dengan mempertimbangkan berbagai aspek, namun tetap selaras dengan prinsip syariah.

Saran