SKRIPSI

AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PADA PT. ISWANTO MAKSSAR

RESKI ULUL AZMI 10573 02541 11

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi pada Prodi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

i SKRIPSI

AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PADA PT. ISWANTO MAKASSAR

RESKI ULUL AZMI 10573 02541 11

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi pada Prodi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

ii

PENGESAHAN PENGUJI

Skripsi ini diperiksa dan diterima oleh panitia ujian skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang terbentuk berdasarkan Surat Keputusan Rektor Unismuh Makassar, Nomor 087 tahun 1437 H/2015 M. Skripsi ini telah dipertahankan di depan tim penguji pada hari Rabu tanggal 21 Oktober 2015 yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Muharram 1437 H Oktober 2015 M

PANITIA UJIAN :

Pengawasan umum : Dr. H. Irwan akib, M.Pd (...) (Rektor Unismuh Makassar)

Ketua : Dr. H. Mahmud Nuhung, M. A (...) (Dekan fakultas Ekonomi dan Bisnis)

Sekretaris : H. Sultan Sarda, SE., MM (...) (wakil Dekan fakultas Ekonomi dan Bisnis)

Tim Penguji :

1. Dr. H. Mahmud Nuhung, M. A (...) 2. Ismail Badollahi, SE,.M.Si, Ak,CA (...) 3. Ishak, SE, M.Si,AK.CA (...) 4. Muh. Nur Rasyid, SE.,MM (...)

iii

PERSETUJUAN PEMBIMBING

Judul Skripsi :Audit Manajemen Atas Fungsi Keuangan Pada PT. Iswanto Makassar.

Nama : RESKI ULUL AZMI

Stambuk : 10573 02541 11

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diperiksa dan diujian mejakan oleh tim penguji pada hari rabu, 21 Oktober 2015

Makassar, 21 Oktober 2015

Menyetujui;

PEMBIMBING I PEMBIMBING II

Dr. H. Mahmud Nuhung, M.A Muttiarni, SE,M.Si

Mengetahui:

Dekan Fakultas Ekonomi dan Bisnis Ketua Prodi Akuntansi

Dr. H. Mahmud Nuhung, M.A Ismail Badollahi, SE,.M.Si, Ak,CA

NBM: 497794 NBM:1073428

iv

SURAT PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan dibawah ini :

Nama : Reski Ulul Azmi

Nim : 10573 02541 11

Program Studi : Akuntansi Fakultas : Ekonomi

Perguruan tinggi : Universitas Muhammadiyah Makassar

Dengan ini saya menyatakan bahwa skripsi yang berjudul Audit Manajemen Atas Fungsi Keuangan Pada PT. Iswanto Makassar. Benar-benar asil penelitian sendiri dan bukan merupakan pelanggaran hak cipta (plagiat).

Dalam skripsi ini tidak terdapat karya pendapat yang telah ditulis atas dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama dan dan dicantumkan dalam daftar pustaka.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas baik sengaja maupun tidak sengaja, dengan hal ini saya menyatakan menarik skripsi yang saya ajukan sebagai ahsil tulisan saya sendiri ini, yang berarti Gelar Sebagai Sarjana Ekonomi (SE) dan ijazah yang telah diberikan oelh universitas muhammadiyah makassar batal saya terima atau tdak sah.

Makassar, 21 Oktober 2015 Yang membuat pernyatan

Reski Ulul Azmi Nim : 10573 02541 11

v ABSTRAK

Reski Ulul Azmi, 2015. Audit Manajemen Atas Fungsi Keuangan Pada PT.

Iswanto Makassar

Tujuan dari penelitian ini adalah untuk mengidentifikasi aspek-aspek sistem dan prosedur fungsi keuangan PT. Iswanto Makassar kemudian memberikan solusi atau rekomendasi perbaikan terhadap masalah-masalah yang membuat fungsi keuangan PT. Iswanto Makassar berjalan kurang efesien, efektif dan ekonomis serta untuk menunjukkan bahwa audit manajemen dapat digunakan dalam mengevaluasi efektifitas, efesiensi, dan keekonomisan program suatu organisasi dan sekaligus mengevaluasi kesesuaian pelaksanaannya.

Penelitian ini dilaksanakan pada PT. Iswanto Makassar yang bergerak dibidang perdagangan umum dan keagenan, kecuali agen perdagangan yang terletak dijalan andi pangeran pettarani No. 21, Telp (0411) 832025 Makassar.

Metode analisis yang digunakan ialah dengan menggunakan tahapan audit manajemen yaitu survei pendahuluan, review dan pengujian pengendalian manajemen, pengujian terperinci dan pengembangan laporan.

vi

MOTTO DAN PERSEMBAHAN

Persembahan

Kupersembahkan karya sederhana ini Sebagai ungkapan rasa cinta dan banggaku sebagai seorang anak Atas segala pengorbanan dan kasih sayang ibundaku dan ayahandaku ,

Saudara-saudariku, serta kawan-kawan sejatiku semoga perjuangan Kita tetap berada pada garis pencapaian yang sempurna

Moto

Keberhasilan butuh kesabaran Lakukan sesuatu yang lebih bernilai

Orang yang memperbaiki niat, maka akan diperbaiki kehidupannya.

“ maka apabila kamu telah selesai (dari suatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan hanya kepada tuhanmu lah hendak kamu berharap

(Q.S Al Insyiroh : 7-8)

vii

KATA PENGANTAR

Syukur Alhamdulillah, penulis ucapkan kehadirat Allah Subhana Wa’Atala, yang telah melimpahkan rahmat dan Hidayah-Nya sehingga skripsi yang berjudul “ Audit Manajemen Atas Fungsi Keuangan pada PT. Iswanto Makassar “ ini dapat terselesaikan dengan baik. Shalawat dan salam selalu tercurahkan kepada Nabi Muhammad SAW, Nabi yang bertindak sebagai rahmatan lilalamin. Skripsi ini adalah setitik dari sederetan berkahMu.

Segala daya dan upaya telah Penulis kerahkan untuk membuat tulisan ini dalam memenuhi persyaratan memperoleh galar sarjana Ekonomi, Fakultas Ekonomi universitas Muhammadiyah Makassar. Selama penulis skripsi ini, segala hambatan dan kekurangan penulis telah mendapatkan bantuan dan motivasi dari berbagai pihak. Segala hormat penulis mengucapkan terima kasih yang sebesar- besarnya kepa dua orang tua yang sangat penulis cinta ayahanda

Muhammad Ali Urapati Hasan dan ibunda Andi Saidah. AP yang telah berjuang sampai saat ini, mendo’akan, mengasuh, mendidik, memberi dorongan, motivasi, memberikan fasilitas, kasih sayang dan perhatiannya selama ini.

Selanjutnya penulis menyampaikan ucapan terima kasih dan penghargaan kepada Dr. H Mahmud Nuhung, M.A pembimbing I dan Muttiarni, SE, M.Si pembimbing II yang selalu sabar, ikhlas meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan, motivasi, serta saran-saran yang berharga kepada penulis selama penyusunan skripsi berlangsung. Pada kesemapatan ini juga penulis menyampaikan ucapan teriam kasih kepada DR.H.Irwan Akib, M.Pd Rektor Universitas Muhammadiyah Makassar, Dr. H.Mahmud Nuhung, M.A dekan Fakultas Ekonomi dan bisnis Universitas Muhammadiyah Makassar.

Ucapan terima kasih yang sebesar-besarnya juga penulis ucapkan kepada bapak Amran, SE.M.AK.AK.CA, Kepada bagian Akuntansi PT. Iswanto Makassar dan ibu Mira, SE.M.AK, yang telah memberik izin dan banyak membantu selama pelaksanaan penelitian ini.

viii

Teristimewa penulis hantarkan ucapan terima kasih yang sedalam- dalamnya kepada teman-teman seperjuangan, sahabat, saudara, yang selalu bersama-sama dalam suka dan suka selama ini teman kelas penulis tercinta

AK5 2011.

Akhirnya, dengan segala kerendahan hati penulis mengharapkan saran dan kritik dari berbagai pihak yang bersifat membangun demi kesempurnaan skripsi ini.

Semoga skripsi ini dapat bermanfaat bagi kita semua.

Aamin , Yarrobal’alamin.

Billahi fisabilil haq fastabikul khaerat

Makassar, 21 Oktober 2015

Penulis

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERSETUJUAN PEMBIMBING ... iii

SURAT PENYATAAN SKRIPSI ... iv

ABSTRAK ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ... ix

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN A. Latar belakang ……….1

B. Rumusan masalah ………4

C. Tujuan dan manfaat penelitian ………5

BAB II TINJAUAN PUSTAKA A. Audit manajemen ………6

B. Defisi fungsi manajemen atas fungsi keuangan……….21

C. Kerangka pikir ……….…..22

D. Hipotesis ………24

BAB III METODE PENELITIAN A. Lokasi dan waktu penelitian ………..25

B. Metode pengumpulan data ………25

C. Jenis dan sumber data ………26

D. Metode analisis ……...………...26

BAB IV GAMBARAN UMUN LOKASI PENELITIAN A. Sejarah dan perkembangan singkat ………...27

B. Struktur dan perkembangan singkat ………..30

x

C. Pembagian tugas dan tanggung jawab ………..31

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran umum fungsi keuangan ………42

B. Survei pendahuluan ………...44

C. Review dan pengujian pengendalian manajemen ………...50

D. Pemeriksaan terincian ………...53

BAB VI PENUTUP A. Kesimpulan ………...58

B. Saran ……….59 DAFTAR PUSTAKA

LAMPIRAN

RIWAYAT HIDUP

xi

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pikir ... 25 Gambar 4.1 Struktur Organisasi Perusahaan ... 34

xii

DAFTAR TABEL

Halaman Tabel 2.1 Perbedaan audit keuangan dengan audit managemen………..…9 Table 5.1 Hasil review dan pengujian pengendalian managemen atas fungsi

keuangan PT. ISWANTO Makassar………..………54 Table 5.2 Kertas kerja pemeriksa………...………57 Table 5.3 Ringkasan pemeriksaan terperinci fungsi keuangan……….58

SKRIPSI

xiii

AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN PADA PT. ISWANTO MAKSSAR

RESKI ULUL AZMI 10573 02541 11

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi pada Prodi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

DAFTAR RIWAYAT HIDUP

xiv Reski Ulul Azmi, Ujung Pandang 06 Juni 1993, anak ketiga dari tiga bersaudara. Dari pasangan Muhammad Ali Urapati Hasan dan Andi Saidah AP. Penulis memasuki

pendidikan dasar di SD Negeri Mangkura 2 Makassar tahun 1999 dan tamat 2005,

melanjutkan sekolah pada sekolah menengah tingkat pertama SMP 21 Makassar tahun 2005 dan tamat 2008, kemudian melanjutkan pendidikan di SMK 07 Makassar tahun 2008

dan tamat 2011. Penulis melanjutkan lagi pendidikan ketingkat universitas, pada tahun 2011 di Universitas Muhammadiyah Makassar ( UNISMUH ) penulis mengambil jurusan Akuntansi fakultas Ekonomi dan Bisnis.

Berkat rahmat Allah SWT dan iringan doa dari kedua orang tuaku, nenekku tercinta dan saudara-saudaraku serta rekan seperjuangan dibangku kuliah, pada tahun 2015 penulis menyelesaikan studi dengan menyusun sebuah karya ilmiah yang berjudul : “Audit manajemen atas fungsi keuangan pada

PT. Iswanto Makassar “

1 BAB I PENDAHULUAN A. Latar belakang

Perkembangan ekonomi dewasa ini membawa dampak bagi perkembangan dunia usaha. Seiring dengan perkembangan dunia usaha ini, ilmu akuntansi berkembang menjadi dua kelompok besar yaitu ilmu accounting dan ilmu auditing. Hal ini karena ilmu akuntansi selalu dituntut untuk terus berbenah diri dan tumbuh agar dapat mengikuti pekembangan dunia usaha yang semakin kompleks, khususnya dalam pemyediaan informasi kuantitatif terutama yang bersifat keuangan bagi pihak-pihak yang memerlukannya.

Salah satu sub bidang dari akuntansi yang dikenal luas adalah auditing, auditing atau pemeriksaan merupakan sub bidang yang meliputi aktivitas pemeriksaan terhadap kebenaran data-data akuntansi secara bebas. Perkembangan ekonomi yang semakin lama semakin mendorong perusahaan untuk meningkatkan kinerjanya supaya tetap bertahan dan berkembang.

Pada umumnya suatu perusahaan didirikan dengan tujuan untuk memperoleh laba semaksismal mungkin dengan memperhatikan pangsa pasar serta kesempatan yang ada. Untuk mencapai tujuannya maka perusahaan berusaha melakukan penjualan secara optimal dari hasil produksinya dengan selalu memperhatikan besarnya biaya produksi yang dikeluarkan oleh perusahaan. Dalam aktivitas perusahaan untuk mencapai

2

tujuannya, pada eksekutif perusahaan mendelegasikan tugas dan tanggungjawab perusahaan dalam tingkat tertentu.

Gaya delegasi bervariatif yang menyerahkan kekuasaan penuh sampai eksekutif yang memperlakukan bawahan sebagai asisten, memberikan mereka suatu wewenang dan bertanggungjawab yang minimum. Akan tetapi tidak menjasi masalah berapa besar wewenang dan tanggungjawab yang didelegasikan, eksekutif, bukan bawahan, memiliki akuntabilitas penuh untuk tugas, pekerjaan, departemen laba dan sebagainya.

Maka eksekutif perlu mengikuti apa yang terjadi dalam perusahaan, divisi, departemen dan tingkat supervise yang lebih rendah agar dalam penyelenggaraannya, efektifitas, efesiensi, dan ekonomisasi perusahaan dapat terus meningkat. Audit managemenn ataupun pengawasan intern merupakan kebijakan dari prosedur spesifikasi yang dirancang untuk memberikan keyakinan yang memadai bagi managemen, bahwa sasaran dan tujuan penting bagi managemen perusahaan dapat dipenuhi.

Menurut Sukrisno Agoes (2012 ;4) Auditing adalah salah satu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independent, terhadap laporan keuangan yang telah disusun oleh managemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

3

Tujuan audit management adalah membantu semua anggota managemen melaksanakan tanggungjawab mereka secara efektif. Audit managemen menyediakan analisis, penilaian-penilaian, rekomendasi, nasihat dan informasi mengenai kegiatan yang diperiksanya. Pada akhirnya bertujuan untuk membantu menyelesaikan kegiatan yang diperiksanya. Pada akhirnya bertujuan untuk membantu menyelesaikan setiap masalah yang seadng dihadapi organisasi perusahaan.

Usaha untuk mencapai tujuan tersebut dilakukan dengan meneliti dan menilai apakah pelaksanaan pengawasan dibidang akuntansi keuangan dan operasi telah cukup memenuhi syarat. Kemudian melakukan penilaian apakah kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan betul-betul dipatuhi, apakah aktiva perusahaan aman dari kehilangan atau kerusakan dan penyelewengan. Kemudian menilai kecermatan data akuntansi dan data dan data lain dalam organisasi perusahaan. Lalu pada akhirnya menilai mutu atas pelaksanaan tugas-tugas yang telah diberikan pada masing-masing managemen.

Audit managemen dapat dilakukan pada semua aspek yang ada dalam perusahaan, yang umumnya meliputi audit managemen fungsi keuangan, fungsi pemasaran, fungsi sumberdaya manusia, fungsi pembelian, fungsi produksi, audit kepastian mutu dan audit pengolahan data elektronik (PDE). Salah satu atau fungsi managemen yang memiliki peran yang begitu penting ialah departemen keuangan.

4

Pada perusahaan berskala besar, kegiatan operasional dan biaya yang ada begitu kompleks sehingga peran departemen keuangan menjadi sangat penting. Informasi dari fungsi keuangan menjadi input penting managemen tingkat atas dalam proses pengambilan keputusan untuk peningkatan kinerja perusahaan.

PT. ISWANTO harus didukung oleh departemen keuangan yang bekerja secara efektif dan efesien yang tentunya akan memberikan kontribusi positif bagi manajemen puncak dalam pengambilan keputusan.

Walaupun begitu diduga ada masalah yang terjadi terkait dengan fungsi keuangan, ada beberapa prosedur keuangan yang belum dilaksanakan dengan baik yang bisa mengurangi efektifitas dan efesiensi perusahaan.

Adanya ketimpangan yang terjadi karena adanya rangkap jabatan yang tidak semestinya. Berdasarkan uraian tersebut diatas, maka penulis tertarik untuk menggunakan audit manajemen untuk menilai efektifitas dan efesiensi kegiatan fungsi keuangan. Oleh karena itu penulis mengambil judul :“ AUDIT MANAJEMEN ATAS FUNGSI KEUANGAN “

B. Rumusan masalah

Berdasarkan latar belakang yang dikemukakan, maka yang menjadi masalah utama dalam penulisan ini adalah Bagaimana peran audit manajemen atas fungsi keuangan pada PT. Iswanto Makassar ?

5 C. Tujuan dan manfaat penelitian

a. Tujuan penelitian

Untuk mengetahui peran fungsi audit manajemen keuangan pada PT. Iswanto Makassar telah berjalan dengan baik.

b. Manfaat penelitian

1. Sebagai media untuk memberikan sarana dan perbaikan jika masih ada kekurangan dalam praktek keuangan yang dilakukan dalam perusahaan.

2. Hasil penelitian ini dapat dijakan sebagai bahan referensi perpustakaan, sreta dijakan sebagai bahan perbandingan penelitian yang memiliki objek penelitian yang sama.

6 BAB II

TINJAUAN PUSTAKAN A. Audit manajemen

1. Pengertian audit manajemen ( manajemen audit )

Fungsi pengawasan dan pengendalian manajemen menimbulkan aktivitas audit, audit juga secara luas dibutuhkan dalam menilai pertanggungjawaban manajemen kepada berbagai pihak yang berkepentingan didalam perusahaan. Dari hasil audit dapat diketahui apakah laporan yang diberikan oleh manajemen sesuai dengan kenyataan yang sebenarnya terjadi atau apakah operasi yang berjalan sesuai dengan ketentuan, peraturan, dan kebijakan yang telah ditetapkan perusahaan.

Amin widjaja tunggal (2012;25) mendefinisikan audit manajemen keuangan sabagai suatu bentuk pemeriksaan, penekanannya adalah pada proses manajemen khususnya prosedur untuk perencaaan, organisasi dan pengendalian aktivitas yang dipilih untuk diaudit guna menetapkan bagaimana baiknya pengelolaan sehingga proses tersebut dapat berjalan secara efektif.

Audit manajemen keuangan adalah pengevaluasian terhadap efesiensi dan efektifitas operasi perusahaan. Dalam konteks manajemen, menajemen meliputi seluruh operasi internal perusahaan yang harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang lebih tinggi. Audit manajemen keuangan dirancang secara sistematis untuk mengaudit aktivitas, program-

7

program yang diselenggarakan, serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai (IBK.Bayangkara, 2008;2)

Manajemen audit disebut juga operasional audit, fungsional audit, system audit ini semua adalah salah satu pemeriksaan terhadap kegiatan operasi suatu perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen untuk mengetahui apakah kegiatan operasional tersebut sudah dilakukan secara efektif dan ekonomis. (Audititng, Sukrisno Agoes;2013)

Berdasarkan uraian sebelumnya penulis berpendapat audit manajemen merupakan bentuk pemeriksaan untuk menilai, menganalisis, meninjau ulang hasil perusahaan, apakah telah berjalan secara ekonomis, efesian dan efektif serta mengidentifikasi kekurangan-kekurangan dan kemudian melaksanakan pengujian dan penelaan atas ketidakhematan, ketidakefesiensian maupun ketidakefektifan untuk selanjutnya memberikan rekomendasi-rekomendasi perbaikan demi tercapainya tujuan perusahaan.

Pendekatan audit yang biasa dilakukan dalam suatu manajemen audit adalah menilai efesiensi, efektivitas, dan keekonomian dan masing-masing fungsi yang terdapat dalam perusahaan. Audit prosedur yang dilakukan dalam suatu manajemen audit tidak seluas audit prosedur yang dilakukan dalam suatu general audit, karena ditekankan pada evaluasi terhadap kegiatan usaha perusahaan.

8 2. Tujuan audit manajemen

Dari beberapa definisi audit manajemen diatas dapat diketahui tujuan dan manfaat audit manajemen yaitu sebagai berikut :

a. Untuk memberikan informasi kepada manajemen mengenai efektifitas suatu unit atau fungsi

b. Untuk mengetahui tindakan yang bersifat perventif artinya untuk menilai apakah ada situasi dalam perusahaan yang potensial dapat menjadi masalah dimasa depan meskipun pengamatan sepintas mungkin menunjukkan situasi demikian tidak dihadapi perusahaan.

c. Untuk membandingkan hasik kerja perusahaan secara keseluruhan atau berbagai komponen didalamnya dengan standar yang mencakup berbagai bidang kegiatan dan berbagai sasaran perusahaan yang ditetapkan sebelumnya.

d. Untuk dijadikan sebagai upaya investigasi bagi manajemen untuk memutuskan melaksanakan audit manajemen ialah karena ada sinyal elemen bahwa dalam perusahaan terdapat masalah tertentu yang harus segera diketahui penyebabnya dan dengan demikian dapat diambil langkah-langkah untuk mengatasinya.

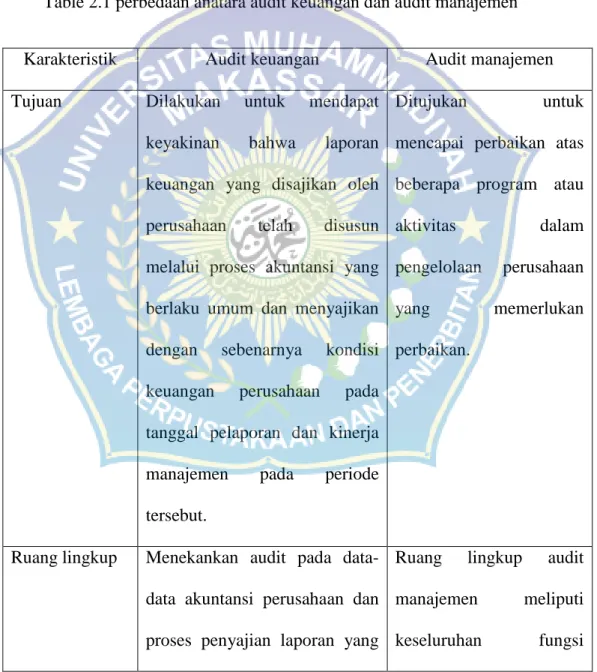

3. Perbedaan audit manajemen dan audit keuangan

Audit manajemen dirancang untuk menemukan penyebab dan kelemahan-kelemahan yang terjadi dalam pengolahan program aktivitas perusahaan, menganalisis akibat yang ditimbulkan oleh kelemahan

9

tersebut agar dicapai perbaikan pengelolaan dimasa yang akan datang.

Berbeda dengan audit keuangan yang menekankan auditnya pada data-data transaksi, proses pencatatan, dan laporan akunatnsi yang dibuat perusahaan.

Perbedaan audit manajemen keuangan dan audit manajemen dapat dilihat pada table 2.1

Table 2.1 perbedaan anatara audit keuangan dan audit manajemen Karakteristik Audit keuangan Audit manajemen Tujuan Dilakukan untuk mendapat

keyakinan bahwa laporan keuangan yang disajikan oleh perusahaan telah disusun melalui proses akuntansi yang berlaku umum dan menyajikan dengan sebenarnya kondisi keuangan perusahaan pada tanggal pelaporan dan kinerja manajemen pada periode tersebut.

Ditujukan untuk mencapai perbaikan atas beberapa program atau aktivitas dalam pengelolaan perusahaan yang memerlukan perbaikan.

Ruang lingkup Menekankan audit pada data- data akuntansi perusahaan dan proses penyajian laporan yang

Ruang lingkup audit manajemen meliputi keseluruhan fungsi

10

ahrus disajikan manajemen manajemen dan unit-unit yang terkait

Dasr yuridis Mengharuskan penyajian laporan keuangan

Audit manajemen bukan suatu keharusan

Pelaksana audit Dilakukan dalam rangka mendapat pengesahan secara independen atas kewajaran laporan keuangan

Dalam rangka

menemukan berbagai kekurangan kelemahan pengelolaan perusahaan.

Frekuensi audit Kebutuhan audit berhubungan langsung dengan penerbitan laporan keuangan

Tidak ada ketentuan mengikat yang harus melakukan audit setiap periode tertentu

Orientasi hasil audit

Dilakukan terhadap data-data keuangan yang bersifat historis

Menekankan untuk kepentingan perbaikan- perbaikan yang akan dilakukan dimasa yang akan datang

Bentuk laporan audit

Telah memiliki standar Bentuk lapran bersifat komprehensif

Pengguna laporan

Berbagai kelompok pengguna yang berada diluar perusahaan

Ditujukan kepada pihak intern perusahaan

Sumber; IBK.Bayangkara, audit manajemen prosedur dan implementasi (2008;6)

11 4. Standar auditing

Menurut PSAP 01 (2011;150.1-150.2) standar auditing yang ditetapkan dan disahkan oleh institut akuntan public Indonesia yang terdiri atas puluhan standar yang dikelompokkan menjadi tiga kelompok besar yaitu :

a. Standar umum

1) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor

2) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar pekerja lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten mmharus disupervisi dengan semestinya 2) Pemahaman memadai atas pengendalian intern harus

diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilaksanakan

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi pengamatan, permintaan keterangan dan konfirmasi

12

sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan standar akuntansi yang berlaku umum di Indonesia

2) Laporan auditor harus menunjukkan atau menyatakan jika ada ketidakkonsistenan penerapan standat akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan standar akuntansi tersebut dalam periode sebelumnya

3) Pengungkapan informative dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor

4) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan, maka alasannya harus dinyatakan. (IAPI, 2011:150.1&150.2)

5. Audit Tipe audit manajemen

Menurut arens (2011:825) ada tiga jenis operational audit yaitu : a. Audit fungsional

suatu audit fungsioanal berhubungan dengan satu atau fungsi lebih banyak dalam suatu organisasi. Ia mengkin berhubungan

13

dengan fungsi upah untuk suatu divisi untuk perusahaan secara keseluruhan, suatu audit fungsional mempunyai keuntungan memeungkinkan spesialisasi oleh auditor.

b. Audit organisasi

Suatu unit organisasi berhubungan dengan unit organisasi secara keseluruhan, seperti departemen, cabang atau anak perusahaan.

Tekanan dalam audit organisasi adalah bagaimana efesiensi dan efektifitasnya fungsi-fungsi berinteraksi, rencana organisasi dan metode untuk mengkoordinasikan aktivitas khususnya adalah penting untuk tipe audit ini.

c. Penugasan khusus

Penugasan khusus audit manajemen timbul karena permintaan manajemen terdapat variasi yang luas untuk audit demikian sebagai contoh audit ini termasuk menentukan sebab-sebab suatu system EDP yang tidak efektif, penyelidikan kemungkinan adanya kecurangan dalam divisi dan membuat rekomendasi untuk mengurangi biaya produksi suatu produk.

6. Tahap-tahap audit manajemen

Ada beberapa tahap yang harus dilakukan dalam audit manajemen, secara garis besar dapat dikelompokkan menjadi lima menurut IBK.Bayangkara dalam bukunya yang berjudul Audit manajemen prosedur dan implementasi (2008:9) antara lain sebagai berikut :

a. Audit pendahuluan

14

Audit ini dilakukan untuk mendapatkan informasi latar belakang terhadap objek yang dilakukan, disamping itu pada audit ini juga dilakukan penelaan terhadap berbagai peraturan, ketentuan dan kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis berbagai informasi yang telah diperoleh untuk mengidentifikasi hal-hal yang potensial mengandung kelemahan pada perusahaan yang diaudit.

b. Review dan pengujian pengendalian manajemen

Pada tahap ini auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit, dengan tujuan untuk menilai efektifitas pengendalian manajemen dalam mendukung pencapaian tujuan perusahaan. Dari hasil pengujian ini, auditor dapat lebih memahami pengendalian yang berlaku dalam objek audit sehingga dengan mudah dapat diketahui potensi-potensi terjadinya kelemahan pada berbagai aktifitas yang dilakukan.

c. Audit terperinci

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup dan kompeten untuk mendukung tujuan audit yang telah dilakukan, pada tahap ini juga dilakukan pengembangan temuan untuk mencari keterkaitan antara satu temuan dengan temuan yang lain dalam menguji permasalanahn yang berkaitan dengan tujuan audit. Temuan yang cukup relevan, dan kompeten dalam tahap ini disajikan dalam suatu kertas kerja audit untuk mendukung kesimpulan audit yang dibuat dan rekomendasi yang diberikan.

15 d. Pelaporan

Tahap ini bertujuan untuk mengkomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan. Hal ini penting untuk meyakinkan pihak manajemen tentang keabsahan hasil audit dan mendorong pihak-pihak yang berwenang untuk melakukan perbaikan untuk berbagai kelemahan yang ditemukan. Laporan disajikan dalam bentuk kompetitif atau menyajikan temuan-temuan penting hasil audit untuk mendukung kesimpulan audit dan rekomendasi, dalam disajikan dengan menggunakan bahasa operasional dan mudah dimengerti serta menarik untuk ditindak lanjuti.

e. Tindak lanjut

Tahapan ini adalah tahapan akhir untuk tindakan manajemen tindakan ini bertujuan untuk mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut sesuai dengan rekomendasi yang diberikan.

Autidor tidak memiliki wewenang untuk mengharuskan tindak lanjut sesuai dengan rekomendasi yang diberikan. Oleh karena itu rekomendasi yang disajikan dalam laporan audit seharusnya sudah merupakan hasil diskusi dengan berbagai pihak yang berkepentingan dengan tindakan perbaikan tersebut. Suatu rekomendasi yang tidak disepakati oleh objek audit akan sangat berpengaruh pada pelaksakan tindak lanjutnya. Hasil audit menjadi kurang bermakna apabila

16

rekomendasi yang diberikan tidak ditindak lanjuti oleh pihak yang diaudit.

Dan tahapan pelaksanaan manajemen audit menurut arens ( 2011:828 ) ada tiga yaitu sebagai berikut :

a. Planning

b. Evidence accumulation and evalution c. Reporting and follow up

7. Karakterristik audit manajemen

Audit manajemen mempunyai beberapa karakteristik penting, karakteristik tersebut meliputi :

1. Tujuan pemeriksaaan

Tujuan pemeriksaan manajemen adalah untuk membantu semua peringkat manajemen dalam meningkatkan perencanaan dan pengendalian manajemen dengan cara mengidentifikasi aspek-aspek sistem dan prosedur serta rekomendasi kepada manajemen untuk menigkatkan efesiensi, efektifitas dan ekonomis.

a. Independensi

Agar manfaat pemeriksaan manajemen dapatbdicapai maka pemeriksaaan tersebut harus bersifat independensi.

b. Pendekatan sistematis

Dalam perencanaan dan pelaksanaan audit manajemen perlu digunakan pendekatan yang sistematis dan metode-metode yang konsisten

17 c. Kreteria prestasi

Dengan adanya kreteria ini prestasi pelaksanaan dapat dibandingkan dan dievaluasi

d. Bukti pemeriksaan

Auditor harus merencanakan dan melaksanakan prosedur yang dirancang untuk memperoleh bukti yang cukup untuk mendukung temuan-temuan dan kesimpulan-kesimpulan serta rekomendasi yang dibuatnya.

e. Pelaporan dan rekomendasi

Karakteristik yang membedakan antara audit manajemen dengan jenis audit lainnya adalah terletak pada pelaporan audit. Dalam audit manajemen laporan audit menekankan pada temuan-temuan selama pemeriksaan, pembuatan kesimpulan, dan rekomendasi untuk menigkatkan system perencanaan dan pengendalian manajemen.

8. Prinsip dasar audit manajemen

Ada 7 prinsip dasar yang harus diperhatikan auditor agar audit manajemen dapat mencapai tujuan dengan baik. Menurut IBK.Bayangkara (2008:5) dalam bukunya berjudul Audit manajemen prosedur implementasi sebagai berikut :

a. Audit dititk beratkan pada objek audit yang mempunyai peluang untuk diperbaiki prasyarat penilaian terdapat kegiatan objek audit

18

b. Pengungkapan dalam laporan tentang adanya temuan-temuan yang bersifat positif

c. Independensi individu yang bertanggungjawab terdapat kekurangan-kekurangan yang terjadi

d. Penentuan tindakan terdapat petugas yang seharusnya bertanggungjawab

e. Pelanggaran hukum

f. Penyelidikan dan pencegahan kecurangan 9. Laporan hasil audit

Hasil akhir dari audit manajemen adalah laporan hasil audit. Laporan hasil audit manajemen perlu disusun secara cermat, jelas, ringkas dan objektif. Laporan hasil audit manajemen pada umumnya berisi penjelasan mengenai tujuan dan ruang lingkup penugasan, prosedur dan pendekatan yang digunakan oleh pemeriksa, temuan-temuan dan hasil pemeriksaan serta rekomendasi untuk perbaikan. Dan laporan ini hendaknya disusun secara berurutan dan adapun susunannya adalah sebagai berikut :

a. Informasi latar belakang

Informasi latar belakang yang disajikan oleh pemeriksa harus dapat memebrikan gambaran latar belakang permasalahan yang sama diantara pemeriksa dan pengguna laporan, informasi tersebut antara lain :

Kapan organisasi itu didirikan ?

19

Apa tujuan pendirian organisasi pelaksanaan kegiatan atau tujuan program ?

Apa karakteristik kegiatan dan seberapa luas ruang lingkup aktivitasnya ?

Siapa yang mengepalai organisasi dan siapa saja yang bertanggungjwab atas pelaksaan kegiatan program ?

Alasan apa yang mendasari dilakukannya audit manajemen ? b. Kesimpulan audit yang disertai dengan bukti-bukti yang

mendukung tujuan audit

c. Rumusan saran yang berhasil diformulasikan

Saran-saran yang diajukan oleh pemeriksa pada umunya berupa anjuran yang berisikan hal-hal apa saja yang seharusnya dilakukan untuk mendorong organisasi melakukan perbaikan atas kinerja yang akan datang, rumusan saran harus singkat karena ditujukan untuk memberikan dasar perbaikan prestasi manajemen dimasa yang akan datang, dirumuskan dengan mengingat prinsip biaya efektefitas serta bersifat praktis. Wewenang untuk melakukan tibdak lanjut dan upaya perbaikan tetaplah pada manajemen organisasi.

d. Lingkup pemeriksaan

Lingkup pemeriksaan menunjukkan berbagai aspek kegiatan pihak kedua dan periode waktu kegiatan yang ditinjau kembali oleh pemeriksa. Lingkup pemeriksaan harus juga

20

mengidentifikasi secara jelas seberapa mendalam peninjauan kembali yang dilakukan untuk masing-masing aspek kegiatan puhak kedua. Laporan tersebut hendaknya dapat memberikan motivasi kepada unit manajemen yang diperiksa untuk melaksanakan tindak lanjut atas rekomendasi-rekomendasi yang disajikan dalam laporan tersebut.

10. Perbedaan auditing dan akuntansi

Perbedaan antara auditing dan akuntansi adalah terletak pada perbedaan sifat dimana auditing bersifat analistis karena akuntan public memulai pemeriksaan dari angka-angka dan laporan keuangan, sedangkan akuntansi bersifat konstruktif karena disusun mulai dari semua bukti-bukti pembukuan baik itu buku harian, buku besar dan sub buku besar.

B. Definisi fungsi manajemen keuangan.

1. Pengertian fungsi keuangan

Fungsi keuangan bertujuan untuk mengatur pencarian sumber- sumber dana yang dibutuhkan bagi perusahaan dan kemudian mengatur penggunaan dari dana yang telah diperolehnya itu, sumber dana yang dibutuhkan dapat diperoleh dari berbagai sumber bisa dari intern yang berasal dari dalam perusahaan itu sendiri maupun sumber dana yang berasal dari ekstren atau diluar perusahaan.

21

Perencanaan keuangan mencakup penjualan, laba, aktiva yang didasarkan pada alternative strategi produksi dan pemasaran, untuk kemudian menetukan bagaimana memenuhi kebutuhan permodalan. Bila tenyata hasil actual tidak sesuai dengan proyeksi, perencanaan keuangan harus dapat mengidentifikasikan perubahan- perubahan potensial yang mungkin akan memebrikan hasil yang memuaskan. Perencaan keuangan biasanya berupa neraca, laba rugi, laporan sumber dan penggunaan dana, serta rencana pengeluaran modal berdasarkan katagori dan divisi.

2. Kegiatan fungsi keuangan

Berdasarkan data setiap hari fungsi keuangan memainkan peran dalam bidang usaha utama seperti strategi harga dan analisi biaya yang dibutuhkan. Strategi harga dan analisis biaya yang dibutuhkan. Strategi harga dalam perusahaan adalah merupakan suatu unsure kritik dalam perencanaannya, pemikiran harga yang ditingkatkan harus menunjukkan bukti peningkatan keuangan yang layak seperti untuk keuntungan jangka pendek, perkembangan dan peningkatan dimasa akan datang.

Fungsi keuangan harus menjamin adanya sistem yang sama untuk penyusunan kegiatan dan biaya-biaya diluar kegiatan pokok.

Hal ini harus disusun dengan baik untuk melengkapi manajemen dengan peralatan yang memadai untuk memonitor kegiatan organisasi yang sempurna serta unsure-unsur pelaksanaan. Audit

22

manajemen terdiri dari dua dasar fungsi yang ditetapkan objektif tetapi berbeda objeknya yaitu sebagai berikut :

Memeriksa dan mengevaluasi keefektifan bagian keuangan dalam pemberian pengarahan dan penelitian keuangan yang meliputi keseluruhan organisasi termasuk pelaksanaan dari berbagai macam unit.

Pemeriksaan ini adalah untuk mengatur efesiensi didalam fungsi keuangan yang berhubungan dengan keuangan, akuntansi, budget dan pedoman kebijaksanaan dan standar- standar

Prosedur pengendalian fungsi keuangan prosedur pengendalian dapat ditetapkan pada suatu jenis transaksi atau diterapkan secara luas dan terintregrasikan dalam komponen tertentu lingkungan pengendalian dan sistem akuntansi.

C. Kerangka pikir

PT. Iswanto adalah perusahaan yang bergerak dibidang perdagangan umum dan keagenan, kecuali agen perjalanan, perusahaan harus mampu menerapkan praktek-praktek manajemen yang sehat terutama dalam bidang keuangan perusahaan. Untuk ini perusahaan perlu mengevaluasi dan menilai praktek-praktek akuntansi dan keuangan pada bagian keuangan perusahaan agar dapat mengetahui apakah fungsi bagian keuangan sudah melaksanakan fungsinya dengan baik dalam mendukung tercapainya tujuan perusahaan.

23

Salah satu alat menajemen yang dapat digunakan untuk mengevaluasi kinerja bagian keuangan perusahaan adalah audit manajemen, dimana melalui kegiatan ini akan dapat menemukan hal-hal yang dapat menjadi masalah dimasa depan atau kelemahan-kelemahan dalam praktek keuangan yang dilakukan perusahaan, sehinggga dapat dilakukan perbaikan secepat mengkin. Secara kronologis proses pelaksanaan penelitian dapat dilakukan sebagai berikut :

a. Mengetahui sasaran financial perusahaan agar dapat menilai dukungan bagian keuangan dalam penilai sasaran tersebut

b. Mencari dan menemukan fakta tentang perencanaan keuangan yang diterapkan oleh bagian keuangan perusahaan untuk mengevaluasi proses perencanaan sampai dengan pelaksanaan rencana

c. Mempelajari standar organisasi perusahaan untuk mengetahui penyususnan struktur organisasi yang terkait dengan fungsi keuangan perusahaan

d. Mempelajari sistem pengendalian keuangan dalam perusahaan utnuk menilai kekuatan dan kelemahan perusahaan dalam melakukan proses pengendalian keuangan.

Berdasarkan uraian kronologis diatas kerangka pikir bermanfaat untuk membantu dan membatasi penulis dalam penelitian, dapat disusun suatu skema kerangka pikir atas rencana penelitan ini sebagai berikut :

24 Gambar 2.1 kerangka pikir penelitian

D. Hipotesis

Hipotesis yang diajukan oleh penulis adalah merupakan kesimpulan sementara yang membutuhkan pengujian lebih lanjut untuk membuktikan kebenarannya, hipotesis yang diajukan adalah :

“ Diduga fungsi keuangan pada PT. Iswanto kota Makassar telah berjalan secara efesien, efektif dan ekonomis.

PT. ISWANTO

Audit manajemen atas fungsi keuangan

Audit pendahuluan

Review atas sistem pengendalian manajemen Audit terperinci

pelaporan pelaporan

Hasil

25 BAB III

METODOLOGI PENELITIAN A. Lokasi dan waktu penelitian

Penelitian dilakukan penulis di PT. ISWANTO Makassar dijalan andi pangeran pettarani No.21, Telp (0411) 832025 Makassar, adapun waktu penelitian yang digunakan kurang lebih 2 bulan, yaitu mulai bulan mei sampai dengan juni 2015

B. Metode pengumpulan data

Metode pengumpulan data dalam penyusunan proposal ini dapat dibagi atas 3 cara yaitu :

1. Observasi

Teknik ini dilakukan dengan cara mengadakan pengamatan secara langsung dengan proses kegiatan pengelolahan data mengenai pengendalian piutang dalam mengoptimalkan penerimaan kas pada PT. Iswanto Makassar.

2. Wawancara

Teknik ini dilakukan dengan cara mewawancarai langsung pimpinan perusahaan dan karyawan–karyawan yang kompeten sesuai dengan proposal ini.

3. Dokumentasi

Teknik ini dilakukan dengan mengumpulkan beberapa data tertulis baik yang berasl dari buku-buku, literature, dan catatan-catatan perusahaan.

26 C. Jenis dan sumber data

Untuk menganalisa masalah dalam pembahasan skripsi ini makas jenis data yang diperlukan adalah sebagai berikut :

Data kualitatif

Yaitu data yang penulis peroleh bukan dalam bentuk angka-angka melainkan berupa informasi-informasi tentang rencana selanjutnya.

D. Metode analisis

Untuk dapat menguji kebenaran hipotesis yang dikemukakan diatas maka metode yang digunakan adalah metode analisis deskriptif kuantitatif.

Deskriptif kuantitatif adalah prosedur penelitian berdasarkan data deskriptif yaitu berupa lisan, kata tertulis dari seseorang subjek yang telah diamati dan memiliki karakteristik bahwa data diberikan merupakan data asli yang tidak diubah serta menggunakan cara sistematis dan dapat di pertanggung jawabkan kebenarannya.

27 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum PT. Iswanto Makassar 1. Sejarah Singkat Perusahaan

PT. Iswanto Makassar merupakan perusahaan swasta yang bergerak di bidang perdagangan. Kantor pusat PT. Iswanto Makassar beralamat di jalan Andi Pangeran Pettarani No. 21, Telp (0411) 832025 Makassar.

PT. Iswanto Makassar adalah perusahaan yang bergerak dalam bidang perdagangan umum dan keagenan, kecuali agen perjalanan. Pada saat pendirian, perusahaan ini bernama PT. Iswanto didirikan Pada tanggal 15 April 1985 berdasarkan akte pendirian No. 10606 di depan notaries Sitse Lamowa, S.H, yang disahkan oleh Menteri Kehakiman RI No.

C2.5403HT.01.01 tahun1985 tertanggal 27 Agustus 1985 dengan modal awal yang diisetor sebesar Rp. 500.000.000,- yang terdiri dari 500 lembar saham dengan nilai nominal Rp. 1000.000,-. Pada awal berdirinya perusahaan ini berkedudukan di jalan Nusantara No. 70 makassar serta hanya terbatas pada bidang usaha di daerah Sulawesi Selatan dan Sulawesi Tenggara.

Namun pada perkembangan selanjutnya PT. Iswanto senantiasa terus mengadakan pembenahan dalam rangka memenuhi kebutuhan ekonomi di daerah Sulawesi Selatan dan Sulawesi Tenggara, maka berdasarkan pertimbangan manajemen agaknya perlu untuk mencari posisi yang lebih

28

memudahkan pengangkutan guna mendukung kemungkinan ekspansi, sehingga pada tahun 1995 alamat kantor perusahaan dipindahkan ke jalan Andi Pangeran Pettarani No.21 Makassar menempati gedung berlantai tiga yang dijadikan ruang kantor dan costumer service hingga sekarang ini.

2. Gambaran Umum Kantor

Tingginya animo pelanggan untuk melakuakan transaksi pembeli barang- barang kebutuhan saat ini membuat PT. Iswanto Makassar yang berpusat di jalan Andi Andi Pangeran Pettarani No.21 Makassar. Memilih didaerah selatan kota merupakan pilihan yang tepat karena sangat strategis yang mana tempatnya berada ditengah-tengah kota. Mahasiswa dari kampus manapun yang ingin melakukan kuliah kerja profesi (KKP) atau yang ingin melakukan penelitian selalu disambut positif. PT. Iswanto Makassar memiliki tiga lantai yang dimana lantai pertama digunakan untuk tempat penerimaan data transaksi penjualan maupun pembelian dan sebagai ruang kantor kepala personalia dan lantai dua digunakan sebagai bagian ruang rapat dibagian pojok kanan dan masing-masing ruangan memiliki kamar mandi, dan bagian belakang lantai dua ada dapur, juga digunakan sebagai tempat tempat kantor dan lantai ke tiga digunakan sebagai tempat para petinggi Kantor dan para direktur maupun para manajer, dan memiliki masing-masing kamar mandi.

29 3. Visi dan Misi Perusahaan

a. Visi

Menjadi mitra utama bagi semua pihak yang berkepentingan dalam memajukan dan meningkatkan kualitas sumber daya manusia Indonesia, agar mampu bersaing dengan bangsa-bangsa maju di dunia, khususnya dalam pendistribusian produk, yang akan kami capai melalui kepemimpinan setiap segmen pasar tempat kami bersaing.

b. Misi

1) Memberikan solusi kepada setiap orang yang mencari dan menginginkan produk sesui keinginan.

2) Kami akan menyediakan produk dan layanan yang memenuhi standar yang mampu kami capai dalam industri dimana kami bersaing.

3) Kami ingin memastikan bahwa semua pihak yang berhubungan dengan kami dapat merasakan dan menerima mamfaat positif dengan kehadiran kami dalam bisnis ini.

4) Menghasilkan tingkat pengembalian yang wajar atas resiko modal dan investasi yang dihadapi oleh para pemegang saham, meningkatkan kekayaan perusahaan, menjadi sumber kemakmuran bagi orang-orang yang bekerja pada kami.

4. Tujuan Perusahaan

Komitmen PT. Iswanto Makassar tampak dengan misinya melayani pendistribusian produk, sebagai ”pelayan”. PT. Iswanto Makassar berupaya

30

cepat tanggap terhadap arus reformasi penjualan. Untuk itulah revisi, pembaharuan, dan pendistribusian produk terus dilakukan.

Turut melaksanakan dan menunjang kebijakan serta program pemerintahan dibidang ekonomi dan pembangunan nasional pada umumnya, khususnya pendistribusian produk untuk memenuhi permintaan pasar.

Untuk mencapai maksud dan tujuan tersebut, perusahaan dapat melaksanakan kegiatan usaha sebagai berikut:

a. Mendistribusikan produk yang bersifat menyeluruh kepada pihak pelanggan.

b. Membuat surat jaminan penggunaan produk sesui dengan ketentuan yang berlaku.

5. Struktur Organisasi

Dalam menjalankan kegiatan perusahaan, maka salah satu syarat yang harus dipenuhi adalah struktur organisasi yang baik dan tersusun secara rapi demi kelancaran tugas dalam perusahaan.

Struktur organisasi merupakan pembagian tugas, wewenang dan tanggung jawab masing-masing. Cara pembagian tugas, wewenang dan tanggung jawab diperlihatkan dalam suatu bentuk tertentu berupa bagan atau skema struktur organisasi yang bersangkutan.

Adapun struktur organisasi PT. Iswanto Makassar adalah sebagai berikut:

Struktur Organisasi Perusahaan PT. Iswanto Makassar

31 Rapat Umum Pemegang Saham

Berdasarkan struktur organisasi diatas, tentang tugas dan wewenang tiap bagian tersebut dapat dijelaskan sebagai berikut:

a. Rapat Umum Pemegang Saham

1) Merumuskan garis kebijakan perusahaan.

Dewan Komisaris

Direktur Utama

Sekretaris

Manager Personalia &Umum Asisten Direktur

Personalia General Manager

Manajer Keuangan

Kasir Collect Pemegang

Faktur

Satpam

Kantin/dapur

Umum Mutasi

kas

Buku Bank

Personalia Personalia

Workshop

Kas Kecil

32

2) Menyetujui penambahan dan jenis modal saham.

3) Menetapkan besarnya pembagian deviden.

4) Menetapkan personil dan komisaris.

5) Menetapkan pejabat direktur.

6) Menyetujui perluasan usaha perusahaan.

7) Menyetujui usaha pembelian aktiva tetap dalam jumlah tertentu.

8) Menerima dan mengevaluasi dean komisaris.

9) Menerima/menolak pertanggungjawaban yang dibuat direksi.

10) Mengesahkan/menyetujui pembagian laba usaha.

b. Dewan Komisaris

Fungsi pokoknya adalah sebagai wakil dari pemilik saham dalam mengawasi jalannya perusahaan, menetapkan dan mengawasi garis-garis besar kebijaksanaan perusahaan. Berikut ini tugas dan tanggungjawabnya:

1) Bertanggungjawab kepada rapat umum pemegang saham.

2) Menetapkan dan mengawasi garis-garis besar kebijaksanaan perusahaan sesui dengan anggaran dasar dan anggaran rumah tangga perusahaan.

3) Memberikan petunjukkan kepada direktur, baik secara langsug manapun tidak melaui laporan direktur secara periodik.

4) Mengadakan rapat apabila perlu.

Adapun wewenangnya adalah:

1) Mengesahkan anggaran dasar dan anggaran rumah tangga.

33

2) Mengangkat dan memberhentikan direksi.

3) Menyetujui atau menolak laporan direktur.

c. Sekretaris

Adapun sekretaris adalah membantu direktur perusahaan dalam hal administrasi. Tugas dan tanggung jawabnya adalah sebagai berikut:

1) Mengatur hubungan dengan pihak luar perusahaan.

2) Melakukan hubungan dengan pihak luar.

3) Melakukan penilaian dan evaluasi serta melaporkan kegiatan perusahaan ke dewan komisaris.

4) Melakukan pengawasan atas pelaksanaan kegiatan perusahaan.

5) Melakukan tugas lainnya melalui anggaran dasar.

Adapun wewenangnya adalah:

1) Mewakili perusahaan secara hukum, baik didalam maupun diluar perusahaan.

2) Menandatangani kontrak dan perjanjian dengan pihak ketiga dan pihak diluar perusahaan.

3) Menyetujui pembelian aktiva tetap perusahaan dalam jumlah tertentu.

4) Menyetujui perjanjian pinjaman/kredit dalam julah tertentu.

5) Mengesahkan anggaran an laporan keuangan.

6) Menandatangani cek dan bilyet giro.

d. Direktur Utama

34

Fungsi pokok direkur utama adalah mengawasi pelaksanaan utama perusahaan untuk mencapai tujuan yang telah ditetapkan dalam anggaran dasar.

Berikut ini tugas dan tanggungjawabnya:

1) Melakukan perencanaan jangka panjang dan jangka pendek perusahaan.

2) Melakukan hubungan dengan pihak luar perusahaan.

3) Melakukan penilaian dan evaluasi serta melaporkan kegiatan perusahaan dewan komisaris.

4) Melakukan pengawasan atas pelaksanaan kegiatan perusahaan.

5) Melakukan tugas lainnya melalui anggaran dasar.

Adapun wewenanya adalah:

1) Mewakili perusahaan secara hukum, baik didalam maupun diluar perusahaan.

2) Menandatangani kontrak dan perjanjian dengan pihak ketiga dan pihak luar perusahaan.

3) Menyetujui pembelian aktiva tetap perusahaan dalam jumlah tertentu.

4) Menyetujui perjanjian pinjaman/kredit dalam jumlah tertentu.

5) Mengesahkan anggaran dan laporan keuangan.

6) Menandatangani cek dan bilyet giro.

e. Asisten Direktur

35

Fungsi pokoknya adalah mewakili pelaksanaan kegiatan utama perusahaan untuk mencapai tujuan yang telah ditetapkan dalam anggaran dasar.

f. General Manager

Fungsi pokoknya adalah mengolah, membina dan mengembangka usaha kebijaksanaan dewan komisaris. Berikut ini tugas dan tanggung jawabnya:

1) Mengelolah keuangan kantor sesuai dengan manajemen usaha.

2) Mengembangkan sistem administrasi keuangan yang sehat agar dapat membantu pelaporan.

3) Membina karyawan perusahaan sehingga bisa merupakan aset yang berharga bagi pembinaan dan pengembangan usaha.

4) Menyampaikan laporan secara periodik ke direktur utama tentang kegiatan perusahaan.

5) Mengangkat dan memberhentikan karyawan sesuai dengan ketentuan yang berlaku.

6) Mengadakan konsultasi yang continue dengan kepala bagian tentang pengembangan usaha dimasa yang akan datang.

7) Membina dan mengembangkan hubungan yang serasi dengan pihak yang terkait dengan pengembangan usaha.

8) Melakukan kegiatan sesui dengan petunjuk direktur utama.

Adapun wewenangnya adalah:

1) Mewakili direktur utama jika tidak ada ditempat.

36 2) Menanda tangani sek dan bilyet giro.

3) Mengajukan permohonan kredit setelah mendapat persetujuan dari direktur utama.

b. Kepala Cabang

Wewenangnya adalah:

1) Mewakili direksi pusat menjalankan perusahaan dicabang.

2) Memberikan informasi kemajuan cabang pada direksi pusat termasuk keuangan.

3) Mengambil semua tindakan yang diperlukan untuk mencapai target.

4) Berhak atas promosi dan bonus, jika cabang maju melebihi target perusahaan.

b. Manajer Devisi Produk

Menyelenggarakan kegitan unit-unit usaha pelayanan pendistribusian yang meliputi kegiatan gudang serta kegiatan penunjang agar menghasilkan keuntungan sesui dengan target yang ditetapkan perusahaan.

c. Manajer Keuangan

Fungsi pokoknya adalah mengkoordinir penyelenggaraan penegelolaan keuangan perusahaan dan pelaksanaan akuntansi keuangan.

Tugas dan tanggungjawabnya adalah:

1) Memeriksa kelengkapan dokumen dan kebenaran perhitungan sesui bukti pengeluaran kas (BKK) dan pengeluaran kas (BKM)

37

dibandingkan dengan mutasi kas sebelum dokumen dikirim sebagian accounting.

2) Memeriksa nota-nota penagihan yang telah jatuh tempo dan bagian fakturis dengan memperhatikan kuantitas produk, harga jual, jumlah penagihan, dan nama pelanggan.

3) Memeriksa inkaso kembali dengan memeriksa kelengkapan dokumen- dokumen pengeluaran (biaya, cek/giro serta uang tunai yang masuk ke kasir dengan membandingkan perhitungan inkaso.

4) Memeriksa kelengkapan dokumen untuk menerima bank dan setoran bank, khususnya mengnai otoritas bank.

5) Memperhatikan buku-buku bank, terutama yang berkaitan dengan pinjaman bank bunga dan deposito bank serta transfer antar cabang.

6) Mengkoordinasikan pembayaran hutang pabrik dengan bagian accounting agar tidak terjadi kesalahan bayar maupun denda keterlambatan pembayaran.

7) Melakukan penjadwalan pembayaran hutang biaya sesui hari yang telah ditentukan oleh pimpinan.

8) Memperhatikan pengeluaran oleh masing-masing agar terealisasi biaya tidak melebihi dari anggaran yang telah ditetapkan bersama.

9) Mengkoordinasi dengan bagian kasir, fakturis, administrasi, keuangan, mengenai dokumen-dokumen pendukung laporan cashflow.

10) Mengecek rekening Koran bank dengan buku bank footing, cross footing yang kemudian diteruskan kebagian accounting.

38

11) Membuat daftar gaji bulanan karyawan selanjutnya memasukkan kerekening masing-masing karyawan.

12) Membuat laporan cashflow untuk keperluan intern perusahaan.

13) Membuat SPP untuk PPh 21 dan laporan jamsostek karyawan.

14) Bersama-sama dengan bagian internal control dalam membuat konsep system penganggaran dan studi kelayakan serta sistem pengendalian keuangan dan akuntansi.

15) Melakukan tugas-tugas yang diminta oleh pemimpin.

Adapun wewenangnya adalah:

1) Melakukan pemeriksaan kas, nota dan nota penjualan secara periodik.

2) Melakukan pemeriksaan inkaso dan perhitungan inkaso.

3) Melakukan pemeriksaan kelengkapan material serta keabsahan dari bukti penerimaan kas/bank serta bukti pengeluaran kas/bank.

4) Melakukan pembayaran atas faktur tagihan sesui otoris pimpinan.

5) Bersama-dengan bagian internal control untuk merencanakan, menerapkan dan mengawasi teknis dan prosedur akuntansi perusahaan.

6) Mewakili pimpinan apabila diperlukan dalam hal pemeriksaan cabang ataupun depot.

d. Kasir

Tanggung jawabnya adalah:

1) Menjalankan register.

2) Pencatatan penjualan.

39

3) Melakukan beberapa tugas uang terkait lainnya.

4) Mampu menangani uang secara tepat, yang meliputi menerima uang dari konsumen atau pelanggan.

e. Mutasi Kas

Mengolah dan menghitung dana kas kecil, menghitung selisih dana kas kecil dan menjelaskan pelaporan rekonsialiasi.

f. Buku Bank

Menyimpan berbagai dokumen tugas-tugas accounting seperti pengisian jurnal, rekonsiliasi data, laporan khusus, dan konstribusi.

g. Kas Kecil

Melakukan pemeriksaan tentang keuangan perusahaan.

h. Collector

Adalah sub bagian dari keuangan yang bertugas untuk melakukan penagihan dan bertanggung jawab atas penagihan.

i. Pemegang Faktur

1) Melaksanakan berbagai tugas-tugas accounting seperti pengisian jurnal, rekonsiliasi data, laporan-laporan khusus dan konstribusi.

2) Menyimpan dokumen-dokumen penting perusahaan.

j. Manajer Personil Dan Umum

Menyelenggarakan seluruh kegiatan unit-unit usaha pelayanan personil yang meliputi kegiatan gudang serta kegiatan penunjang agar

40

menghasilkan keuntungan sesui dengan target yang ditetapkan oleh perusahaan.

Sub-sub bagian personil adalah sebagai berikut:

1) Personalia

Bagian perseorangan yang mengatur dan menerima semua laporan dalam bentuk surat atau hasil data-data dalam suatu perusahaan.

2) Security

Bertanggung jawab penuh terhadap keamanan perusahaan dan mencatat setiap pengiriman barang yang dikeluarkan oleh ekspedisi.

3) Rumah Tangga

Menyiapkan konsumsi untuk karyawan dan bertanggung jawab atas kebersihan lingkungan perusahaan.

4) Umum

a) Melakukan persiapan, seleksi dan tenaga kerja preparation and selection.

b) Melakukan pengembangan dan evaluasi karyawan.

c) Memberikan konpensasi dan proteksi kepada pegawai.

5) Workshop

a) Memberikan pemahaman kepada direksi dan komisaris tentang aspek hokum dari tugas, dan tanggung jawab serta wewenang yang dimiliki.

b) Sebagai penyedia layanan informasi menunjang kelancaran kegiatan perusahaan.

41

c) Mengelolah dan memelihara pada bagian instansi perusahaan.

d) Bertanggung jawab atas pengadaan dan perbaikan.

42 BAB V

PEMBAHASAN HASIL PENELITIAN A. Gambaran umum fungsi keuangan

PT. Iswanto Makassar merupakan perusahaan swasta yang bergerak dibidang perdagangan. Kantor pusat PT. Iswanto Makassar beralamat dijalan andi pangeran pettarani No.21, Telp (0411) 832025 makassar.

PT. iswanto Makassar adalah perusahaan yang bergerak dibidang perdagangan umum dan keagenan, kecuali agen perjalanan. Pada saat pendirian, perusahaan ini bernama PT. Iswanto didirikan pada tanggal 15 April 1985 berdasarkan akte pendirian No. 10606 didepan notaries Sitse Lamowa, S.H yang disahkan oleh menteri kehakiman RI No.

C2.5403HT.01.01 tahun 1985 tertanggal 27 agustus 1985 dengan modal disetor sebesar Rp 500.000.000,- yang terdiri dari 500 lembar saham dengan nilai nominal Rp 1.000.000,- pada awal berdirinya perusahaan ini berkependudukan dijalan nusantara No. 70 makassar serta hanya terbatas pada bidang usaha didaerah Sulawesi Selatan dan Sulawesi Tenggara.

Namun pada perkembangan selanjutnya PT. Iswanto senantiasa terus mengadakan pembenahan dalam rangka memenuhi kebutuhan ekonomi didaerah Sulawesi Selatan dan Sulawesi Tenggara, maka berdsarkan pertimbangan manajemen agaknya perlu utuk mencari posisi yang lebih memudahkan pengangkutan guna mendukung kemungkinan ekspansi, sehingga pada tahun 1995 alamat kantor perusahaan dipindahkan

43

ke jalan Andi pangeran pettarani No.21 makassar serta menempati gedung tiga lantai yang dijadikan ruang kantor dan customer service hingga sekarang ini.

Sistem keuangan pada PT. Iswanto Makassar pada umunya atas prosedur penerimaan kas dan prosedur pengeluaran kas, sebagai berikut :

a. Kasir menerima uang tunai dari penjualan tunai dan pelunasan piutang berdasarkan bukti kas masuk yang dibuat oleh penagih dan bagian penjualan serta diketahui oleh kepala bagian akuntansi.

b. Kas digunakan untuk biaya operasional dengan membuat bukti kas keluar yang disertai dengan bukti pendukung serta diketahui oleh kepala bagian akuntansi

c. Kasir menyetor uang tunai ke bank dengan membuat bukti kas keluar serta melampirkan slip setoran

d. Bank mengirimkan salinan bukti setoran yang diterima oleh kasir perusahaan selanjutnya kasir membuat bukti bank masuk

e. Kasir menjurnal setiap transaksi yang ada

f. Pembelian barang dengan nilai >Rp. 3.000.000 perusahaan menggunakan kas yang lebih dahulu harus diotorisasi oleh general manajer disertai dengan bukti pendukung

g. Kasir membuat laporan kas dan bank harian (penerimaan dan pengeluaran) yang ditanda tangani oleh kasir, diketahui oleh kepala bagian akuntansi dan disetujui oleh general manager

44

h. Kasir menyerahkan laporan kas dan bank harian kepada kepala bagian akuntansi sebagai data penyusunan laporan keuangan.

B. Survey pendahuluan

Penulis dalam melakukan penelitian dengan mengikuti tahap audit manajemen atas fungsi keuangan pada PT. Iswanto makassar, diawali dengan pelaksanaan survey pendahuluan. data-data yang diperoleh penulis dalam survey pendahuluan bersumber dari pengematan atau observasi langsung wawancara kepada beberapa personil diantaranya kepala bagian akuntansi, kepala bagian keuangan, perpajakan, kasir, administrasi dan kepala bagian persedian adapun hasil wawancara yang penulis lakukan antara lain sebagai berikut :

a. Kepala bagian akauntansi

Apakah anda memahami tugas dan tanggung jawab anda ?

Ya, karena saya mempunyai tugas pokok menyusun program dan melaksanakan perumusan kebijakan teknis akuntansi dan melakukan penyusunan laporan bulanan

Apakah dilakukan pengecekan fisik terhadap piutang, persediaan, aktiva tetap dan piutang?

Ya, karena itu sangat penting untuk kita ketahui

Apakah pengecekan fisik tersebut dilakukan secara berkala dan secara random ?

Ya, agar tidak terjadi kesalahan dalam penyusunan laporan

45

Apakah konfirmasi rekonsiliasi bank dilakukan setiap bulan?

Ya, karena jika satu perusahaan yang melakukan rekonsiliasi bank yang memakan waktu lama, maka nilai pengendalian akan turun dan mempengaruhi penilai auditor atau resiko pengendalian luas.

Apakah ada monitoring secara mendadak?

Ya, itu dilakukan agar kita dapat mengetahui bagaimana kinerja staf-staf pada bagian keuangan disetiap harinya

Apakah pencatatan yang berkaitan dengan jurnal kas kecil sudah diawali dengan seksama ?

Ya, karena sifat yang mudah dipindah tangankan dan tidak dapat dibuktikan pemiliknya, kemungkinan terjadi penyelewengan akan besar, maka perlu adanya pengawasan yang ketat pada kas.

Apakah sudah dilakukan analisis yang mendalam terhadap dokumen hutang/ piutang yang diterima dan dilakukan perbandingan pada hasil komfirmasi dengan catatan hutang/

piutang ?

Ya, itu dilakukan agar tidak timbulnya kesalahan pada laporan.

b. Kepala bagian perpajakan

Apakah anda memahami tugas dan tanggung jawab anda ?

Ya, karena saya berperan langsung terhadap urusan keuangan dan persiapan analisa operasional perusahaan, termasuk laporan keuangan intern terjadwal

46

Apakah sudah dilakukan perhitungan pajak yang menjadi beban perusahaan maupun yang wajib dipungut oleh perusahaan ?

Ya, karena wajib pajak dalam melaksanakan kewajiban perpajakannya, harus sesuai dengan system self assessment, artinya wajib melakukan sendiri perhitungan, pembayaran, pelaporan pajak terutang.

Apakah anda mengecek kembali dokumen-dokumen yang mempunyai konsekuensi pajak ?

Ya, karena itu merupakan standar prosedur audit pada perusahaan kami

Apakah SPT untuk KPP sudah dibuat tepat waktu dan akurat ? Ya, karena itu adalah ketentuan untuk kita wajib pajak

Apakah perusahaan mempunyai update yang bagus terhadap perubahan-perubahan pada undang-undang pajak ?

Ya, karena sekarang dengan mudahnya kita dapat melihat apa saja kewajiban dan tanggungjawab kita sebagai wajib pajak pada situs resmi kantor pajak.

c. Bagian kasir

Apakah anda memahami tugas dan tanggung jawab anda ?

Ya, karena tugas saya untuk menjalankan proses penjualan dan pembayaran

Apakah kegiatan peneriamaan dan pengeluaran kas telah berjalan dengan lancar ?

47

Ya, karena sampai saat ini belum pernah ada selisih atau kesalahan

Apakah tempat penyimpanan untuk kas kecil sudah aman ?

Ya, sudah cukup aman, karena pengisian dana kas kecil dapat dilakukan berdasarkan permintaan pemegang kas kecil jika dana kas kecil sudah menipis

Apakah anda membuat kaporan kas harian dan laporan cash opname mingguan ?

Ya, karena sebuah laporan proyek tentunya diperlukan sebagai laporan perkembangan atau pelaksanaan proyek agar sebuah proyek dapat dikerjakan secara terkontrol. Untuk mendapatkan hasil efesiensi dan kualitas yang terjaga

Apakah perusahaan menetapkan kebijakan untuk mencatat transaksi kas dalam buku peneriamaan dan pengeluaran kas ? Ya, karena itu penting bagi penerimaan dan pengeluaran kas pada perusahaan kami

Apakah ada pelatihan yang diberikan bagi karyawan ?

Belum, karena sampai saat ini perusahaan kami masih terfokus pada intern perusahaan.

Apakah perusahaan melakukan rotasi karyawan pada periode tertentu pada bagian kasir ?

Ya, agar menilai mutu atas pelaksanaan tugas-tugas yang diberikan pada masing-masing manajemen.

d. Administrasi penjualan