LAPORAN AKHIR

PENELITIAN HIBAH BERSAING

ANALISIS PERILAKU DAN PENYUSUNAN PERENCANAAN TERHADAP MANAJEMEN UTANG PADA

USAHA MIKRO KECIL DAN MENENGAH (UMKM) DI JAWA TIMUR

Tahun Ke 1 Dari Rencana 2 Tahun

Ketua/Anggota Tim

Dr. Christian Herdinata, S.E., M.M., CFP® NIDN : 0715128102 (Ketua) Cliff Kohardinata, SE., M.M., Ak NIDN : 0719068108 (Anggota)

Dibiayai oleh KOPERTIS VII Jawa Timur, KEMENRISTEK DIKTI sesuai dengan Surat Perjanjian Pelaksanaan Hibah Penelitian Bagi Dosen Perguruan Tinggi Swasta Kopertis Wilayah

VII Tahun Anggaran 2015, Nomor: 045/SP2H/P/K7/KM/2015, tanggal 2 April 2015.

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS CIPUTRA

NOVEMBER - 2015

Judul

Peneliti/Pelaksana Nama LengkaP Perguruan Tinggi NIDN

Jabatan Fungsional Program Studi Nomor HP

Alamat surel (e-rnail) Anggota (l)

Nama LengkaP NIDN

Perguruan Tinggi Irrstitusi Mitra (ika ada)

Natrra lnstitusi Mitra Alamat

Pettanggung Jawab Tahun Pelaksanaan Biaya Tahun Berjalan Biaya Keseluruhan

CHRISTIAN HERDINATA SE., MM.

U n iversitas C iPutra SurabaYa 0715128102

Lektor Manajetnett 08 I 575064772

clrristian.herdinata@ciputra'ac'id' CLIFF KOHARDINATA SE.,MM 0719068108

Un iversitas CiPutra SurabaYa

tut,,",n ke I dari rencana 2 tahun Rp 75.000.000,00

Rp 149.700.000,00

Merrgetahtti.

Dekatt Fakultas Ekotttlttti

(Dr. Wira ED Radianto" M.Sc) (cHRISTIA

Surabaya,6-

ll

-2015Ketua,

NIPAIIK OOOOTOIT NIP rK 0506127102

Merryetujui, Ketua LPP

(lr. Daniel M. Wonohadidjojg' M'Eng')

NIPNIK 00506008

ATA SE.. MM.) HALAMAN PEryqE!414N

Anali:is Perilaku datl Pertyusunan Perencanaan Terhadap V0,,0i.,,,.,, Urang Pada Usaha Mikro Kecil dan

Merreirgalr di Jawa Titttut'

RINGKASAN

Penggunaan utang sebagai sumber pendanaan harus dilandasi dengan keputusan dan perencanaan yang benar khususnya bagi pengusaha skala mikro kecil dan menengah. Penggunaan utang yang keliru justru dapat menjadi masalah bagi pengusaha skala mikro kecil dan menengah. Sumber dana yang berasal dari utang dapat diperoleh dari lembaga keuangan yaitu bank maupun non bank.

Berdasarkan hasil penelitian kementrian Koperasi dan UKM dengan BPS (2003) bahwa hanya 17,5% pengusaha yang memanfaatkan perbankan untuk tambahan modalnya. Oleh karena itu, perilaku pengusaha skala mikro kecil dan menengah (UMKM) untuk menggunakan utang sebagai sumber pendanaan tidak terlepas dari persepsi pengusaha tersebut tentang manfaat dan risiko dari utang tersebut.

Maka dari itu, diperlukan pemahaman yang benar tentang keputusan dalam menggunakan utang sebagai sumber pendanaan. Selain itu, bagi pengusaha skala mikro kecil dan menengah (UMKM) pendapatan yang diperoleh dari usaha yang dijalankan diprioritaskan untuk kebutuhan konsumsi dan produksi sehingga mempengaruhi kemampuan pengusaha dalam membayar utang yang telah diterima. Hal tersebut akan menimbulkan masalah karena utang tidak dapat dikembalikan sesuai dengan waktu yang ditentukan. Maka dari itu, penelitian ini bertujuan yaitu: (1) menganalisis perilaku pengusaha dalam keputusan manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha skala menengah di Surabaya dan sekitarnya; (2) menyusun perencanaan terhadap manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha skala menengah. Penelitian ini akan dilakukan dengan sampel yaitu pemilik usaha dengan skala menengah di Surabaya dan sekitarnya.

Data dari penelitian ini diperoleh melalui wawancara dan pembagian kuisioner kepada pemilik usaha skala menengah. Hasil dari penelitian ini diharapakan dapat memberikan panduan yang tepat dalam melakukan manajemen utang bagi pengusaha skala mikro kecil dan menengah (UMKM) khususnya pengusaha skala menengah di Surabaya dan sekitarnya.

Kata kunci: analisis perilaku, penyusunan perencanaan, manajemen utang, usaha skala menengah

PRAKATA

Puji syukur kepada Tuhan Yesus Kristus yang senantiasa memberikan hikmat dan kekuatan serta pertolongan sehingga penelitian hibah bersaing ini dapat ditempuh sampai dengan laporan kemajuan. Penulis juga menyampaikan terima kasih yang mendalam atas perhatian dan dukungan dari KOPERTIS Wilayah VII Jawa Timur, Kementerian Pendidikan dan Kebudayaan. Selanjutnya, penulis juga mengucapkan terima kasih kepada civitas akademika Universitas Ciputra, khusus LPP (Lembaga Penelitian dan Publikasi) Universitas Ciputra yang telah memberikan dukungan dan pendampingan selama mempersiapkan dan menjalani proses penelitian ini.

Pada akhirnya, tanpa dukungan dari semua pihak tersebut, saya tidak akan mampu menyelesaikan laporan kemajuan penelitian hibah bersaing ini. Atas perhatian dan dukungan dari semua pihak kepada saya, baik materiil maupun imateriil, saya menyampaikan terima kasih. Tuhan memberkati kita semua, amin.

Surabaya, 5 November 2015

Peneliti

Christian Herdinata

DAFTAR ISI

HALAMAN SAMPUL………...…….i

HALAMAN PENGESAHAN………ii

RINGKASAN ... iii

PRAKATA ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB 1. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan Penelitian ... 2

1.4 Urgensi Penelitian ... 3

BAB 2. TINJAUAN PUSTAKA ... 4

BAB 3. TUJUAN DAN MANFAAT PENELITIAN ... 8

3.1 Tujuan Penelitian ... 8

3.2 Manfaat Penelitian ... 8

BAB 4. METODE PENELITIAN ... 9

4.1 Sampel dan Data Penelitian ... 9

4.2 Pengumpulan Data Penelitian ... 9

4.3 Teknik Analisis Data………9

4.4 Roadmap Penelitian………...………10

4.5 Tahapan Penelitian Data……….………..10

BAB 5. HASIL YANG DICAPAI ………...……11

BAB 6. RENCANA TAHAPAN BERIKUTNYA ... 19

BAB 7. KESIMPULAN DAN SARAN ... 20

7.1 Kesimpulan ... 20

7.2 Saran ... 21

DAFTAR PUSTAKA ... 22

LAMPIRAN ... 24

DAFTAR TABEL

Tabel 2.1 Faktor Perilaku Dalam Pengambilan Keputusan Keuangan…..….4 Tabel 5.1 Profil Responden Berdasarkan Jenis Kelamin……….11 Tabel 5.2 Profil Responden Berdasarkan Pendidikan Terakhir……….……12 Tabel 5.3 Profil Responden Berdasarkan Usia Responden………..13 Tabel 5.4 Profil Responden Berdasarkan Pengalaman Usaha…………..…..14 Tabel 5.5 Profil Responden Berdasarkan Prioritas Sumber Pendanaan…...15 Tabel 5.6 Profil Responden Berdasarkan Faktor Yang Menjadi Pertimbangan Ketika Mengambil Keputusan Utang………...………16 Tabel 5.7 Indikator Persepsi Utang Sebagai Stimulator dan Beban……...…17 Tabel 5.8 Faktor Psikologis Dalam Keputusan Utang………..…18

DAFTAR GAMBAR

Gambar 5.1 Pembagian Responden Berdasarkan Jenis Kelamin……..…….11 Gambar 5.2 Pembagian Responden Berdasarkan Pendidikan Terakhir…...12 Gambar 5.3 Pembagian Responden Berdasarkan Usia Responden……..…..13 Gambar 5.4 Pembagian Responden Berdasarkan Pengalaman Usaha……..14 Gambar 5.5 Pembagian Responden Berdasarkan Prioritas Sumber

Pendanaan……….15 Gambar 5.6 Pembagian Responden Berdasarkan Faktor Yang Menjadi Pertimbangan Ketika Mengambil Keputusan Utang………...……16

DAFTAR LAMPIRAN

Lampiran 1. Artikel Ilmiah ... 24 Lampiran 2. Instrumen Penelitian / Panduan Wawancara/Observasi ... 41

BAB 1. PENDAHULUAN 1.1 Latar Belakang

Usaha mikro kecil dan menengah (UMKM) merupakan penopang dalam perkembangan ekonomi Indonesia. Berdasarkan jumlah penduduk Indonesia yaitu sekitar 210 juta maka ada sekitar 80.933.384 orang yang bergantung pada berbagai usaha skala mikro, kecil, dan menengah (Kompas 29 Februari 2007).

Oleh karena itu, UMKM perlu mendapat perhatian untuk dikembangkan bahkan bisa menjadi usaha yang berkelanjutan, walaupun memiliki beberapa kelemahan antara lain: masih banyak yang tidak berbadan hukum, pendapatan yang tidak stabil, menggunakan teknologi yang masih sederhana, memanfaatkan tenaga kerja dari keluarga sendiri atau kerabat (Hastuti, 2003). Salah satu permasalahan internal yang paling penting dan masih sulit diatasi yaitu keterbatasan sumber pendanaan (Darmawan, 2005).

Utang merupakan salah satu alternatif dari sumber pendanaan yang dapat dimanfaatkan oleh pengusaha skala mikro kecil dan menengah (UMKM).

Penelitian yang dilakukan oleh Supramono dan Putlia (2010) mengungkapkan bahwa masih relatif sedikit yang menggunakan utang baik dari lembaga keuangan yaitu bank dan non bank sebagai sumber pendanaan. Oleh karena itu, menjadi penting untuk meneliti sumber pendanaan khususnya utang.

Penggunaan utang sebagai sumber pendanaan harus dilandasi dengan keputusan dan perencanaan yang benar khususnya bagi pengusaha skala mikro kecil dan menengah. Penggunaan utang yang keliru justru dapat menjadi masalah bagi pengusaha skala mikro kecil dan menengah. Sumber dana yang berasal dari utang dapat diperoleh dari lembaga keuangan yaitu bank maupun non bank.

Berdasarkan hasil penelitian kementrian Koperasi dan UKM dengan BPS (2003) bahwa hanya 17,5% pengusaha yang memanfaatkan perbankan untuk tambahan modalnya. Oleh karena itu, perilaku pengusaha skala mikro kecil dan menengah (UMKM) untuk menggunakan utang sebagai sumber pendanaan tidak terlepas dari persepsi pengusaha tersebut tentang manfaat dan risiko dari utang tersebut.

Maka dari itu, diperlakukan pemahaman yang benar tentang keputusan dalam menggunakan utang sebagai sumber pendanaan. Selain itu, bagi pengusaha skala mikro kecil dan menengah (UMKM) pendapatan yang diperoleh dari usaha yang

dijalankan diprioritaskan untuk kebutuhan konsumsi dan produksi sehingga mempengaruhi kemampuan pengusaha dalam membayar utang yang telah diterima. Hal tersebut akan menimbulkan masalah karena utang tidak dapat dikembalikan sesuai dengan waktu yang ditentukan. Maka dari itu, melalui penelitian ini diharapkan dapat memberikan panduan yang tepat dalam melakukan manajemen utang bagi pengusaha skala mikro kecil dan menengah (UMKM) khsusnya usaha skala menengah yang berada di Surabaya dan sekitarnya.

1.2 Rumusan Masalah

1. Bagaimana analisis perilaku pengusaha dalam keputusan manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha skala menengah di Surabaya dan sekitarnya?

2. Bagaimana menyusun perencanaan terhadap manajemen utang pada usaha kecil dan menengah (UMKM) yang difokuskan usaha skala menengah di Surabaya dan sekitarnya?

1.3 Tujuan Penelitian

1.3.1 Tujuan Tahun Pertama

Menganalisis perilaku pengusaha dalam keputusan manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha skala menengah di Surabaya dan sekitarnya. Penelitian ini akan menganalisis perilaku dari pengusaha skala mikro kecil dan menengah (UMKM) khususnya usaha skala menengah berkaitan dengan permasalahan yang dihadapi sehingga dapat diberikan solusi yang tepat dalam melakukan manajemen utang.

1.3.2 Tujuan Tahun kedua

Menyusun perencanaan terhadap manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha menengah di Surabaya dan sekitarnya. Penelitian ini akan menyusun perencanaan bagi pengusaha skala mikro kecil dan menengah (UMKM) khususnya usaha skala menengah dalam melakukan manajemen utang sehingga dapat memberikan panduan yang tepat.

1.4 Urgensi Penelitian

Penelitian ini memiliki urgensi berdasarkan latar belakang masalah dan tujuan penelitian yaitu:

1. Penelitian ini membantu pengusaha skala mikro kecil dan menengah (UMKM) khususnya usaha menengah dalam memperoleh keuntungan dengan memanfaatkan sumber pendanaan yaitu utang dengan pengetahuan dan kemampuan yang benar.

2. Penelitian ini membantu program pemerintah dalam mengembangkan usaha mikro kecil dan menengah (UMKM) khususnya usaha menengah dalam mengatasi permasalahan berkaitan mengelola utang sehingga usaha mikro kecil dan menengah (UMKM) tidak mengalami kesulitan keuangan (kredit macet).

3. Penelitian ini memberikan kontribusi kepada masyarakat Indonesia kususnya usaha mikro kecil dan menengah (UMKM) khususnya usaha menengah tentang peranan utang dalam perekonomian dan manajemen utang untuk meningkatkan stabilitas ekonomi.

BAB 2. TINJAUAN PUSTAKA

2.1 Analisis Perilaku Pengambilan Keputusan Utang

Persepsi terhadap utang sebagai sumber pendanaan dianalisis melalui pendekatan keuangan berbasis perilaku (behavioral finance) yang menekankan bahwa seseorang sering berperilaku aneh atau tidak rasional jika membuat keputusan yang melibatkan uang karena faktor psikologis lebih berperan dalam pengambilan keputusan (Hirschey dan Nofsinger, 2008).

Utang dapat dipersepsikan positif tetapi juga dapat dipersepsikan negatif.

Statman (1995); Kahneman dan Riepe (1998); Kircher, Maciejovcky, dan Weber (2005) telah melakukan melakukan pengujian dan menemukan hasil bahwa adanya kecenderungan penyajian informasi positif dan negatif berdampak pada pilihan alternatif keputusan. Utang dianggap sebagai pendorong bagi perkembangan usaha maka utang bagi pengusaha akan memberikan dukungan untuk modal kerja dalam memperoleh keuntungan. Disisi lain, utang dianggap sebagai beban bagi perkembangan usaha maka utang bagi pengusaha tertekan karena angsuran dan suku bunga dari utang meperberat keuangan dari usaha yang dijalankan.

Penelitian Shefrin (2007) mengidentifikasi berbagai faktor perilaku yang terbagi menjadi 3 bagian yaitu bias, heuristic, dan framing effect. Berikut ini pada Tabel 2.1 merupakan penjelasan, yaitu:

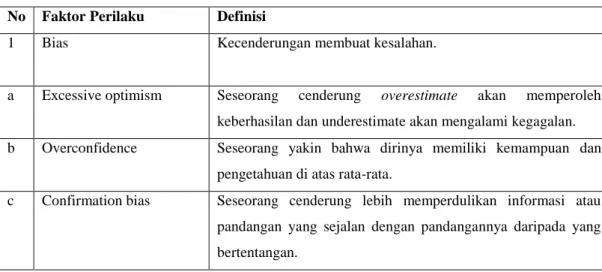

Tabel 2.1 Faktor Perilaku Dalam Pengambilan Keputusan Keuangan

No Faktor Perilaku Definisi

1 Bias Kecenderungan membuat kesalahan.

a Excessive optimism Seseorang cenderung overestimate akan memperoleh keberhasilan dan underestimate akan mengalami kegagalan.

b Overconfidence Seseorang yakin bahwa dirinya memiliki kemampuan dan pengetahuan di atas rata-rata.

c Confirmation bias Seseorang cenderung lebih memperdulikan informasi atau pandangan yang sejalan dengan pandangannya daripada yang bertentangan.

d Illusion of control Seseorang merasa yakin mampu mengendalikan atau mempengaruhi hasil suatu keputusan, padahal dalam kenyataan tidak demikian.

2 Heuristic Peraturan yang digunakan sebagai dasar pijakan untuk membuat keputusan.

a Representativeness Seseorang membuat keputusan berdasarkan pemikiran stereotip atau analogi.

b Availability Seseorang lebih mengandalkan informasi yang tersedia pada saat pengambilan keputusan.

c Anchoring and adjusment Seseorang dalam membuat prediksi diawali dengan dengan angka tertentu sebagai referensi dan kemudian melakukan penyesuaian, tetapi cenderung tidak mampu membuat penyesuaian secara memadai.

3 Affect Seseorang dalam membuat keputusan banyak dipengaruhi oleh faktor intuisi dan perasaan.

a Framing effect Keputusan yang diambil oleh seseorang dipengaruhi oleh bagaimana pilihan keputusan itu disajikan.

b Loss Aversion Jika alternatif keputusan disajikan dalam bentuk pilihan potensi rugi atau untung, seseorang cenderung akan risk averse karena kerugian secara psikologis berdampak lebih besar daripada keuntungan.

c Aversion to a sure loss Seseorang yang memandang dirinya sedang dalam posisi mengalami kerugian cenderung memilih untuk menerima keputusan risiko tinggi (risk taker).

Sumber: Shefrin (2007)

2.2 Penyusunan Perencanaan Manajemen Utang

Penyusunan perencanaan dalam melakukan manajemen utang merupakan cara mengelola pemberian pinjaman mulai dari pinjaman tersebut diberikan sampai dengan pinjaman tersebut lunas. Bagi usaha mikro kecil dan menengah (UMKM) diperlukan pedoman yang akan membantu dalam melakukan manajemen utang.

2.2.1 Pertimbangan Mengajukan Utang

Utang dapat dgunakan untuk meningkatkan atau melindungi arus kas atau untuk membiayai pertumbuhan atau ekspansi. Respatiningsih (2011) mengungkapkan bererapa pertimbangan dalam mencari pinjaman, yaitu: (1) modal kerja yang dilakukan untuk meningkatkan tenaga kerja atau

meningkatkan persediaan; (2) memperluas pangsa pasar baru ketika perusahaan memasuki pasar baru; (3) Untuk belanja modal berupa membiayai peralatan baru dan memperluas lini produk; (4) Meningkatkan arus kas; (5) Membangun kepercayaan dengan pemberi pinjaman; (6) Membangun kepercayaan dengan pemberi pinjaman.

2.2.2 Merencanakan Utang Secara Efisien dan Efektif

Merencanakan kebutuhan modal merupakan hal yang penting sehingga dapat menentukan besarnya pinjaman dan jenis sumber pendanaan. Oleh karena itu, dengan perencanaan memungkinkan usaha mikro kecil dan menengah (UMKM) dapat memprediksi kebutuhan uang tunai, menentukan apa yang dibutuhkan, dan kapan membutuhkannya. Hal ini akan membantu dalam memilih kemungkinan sumber-sumber pinjaman dan melakukan negosisasi syarat-syarat yang paling menguntungkan (Respatiningsih, 2011). Maka dari itu, penyusunan perencanaan sangat memerlukan laporan posisi keuangan untuk menganalisis arus kas, aset, dan kewajiban. Selain itu, diperlukan pembuatan proyeksi laporan posisi keuangan untuk satu sampai tiga tahun mendatang.

2.2.3 Jangka Waktu Penggunaan Utang

Pengunaan utang membuat pengusaha skala mikro kecil dan menengah (UMKM) membayar cicilan yang jatuh tempo. Hal yang menjadi persoalan yaitu besarnya cicilan yang tinggi selama periode waktu tertentu dan uang yang digunakan untuk membayar cicilan tidak ada atau kurang. Oleh karena itu, secara umum penggunaan pinjaman jangka pendek yaitu untuk kebutuhan jangka pendek dan penggunaan pinjaman jangka panjang digunakan untuk kebutuhan jangka panjang. Hal ini akan membantu pelaku usaha mikro kecil dan menengah (UMKM) untuk menghindari beban bunga yang lebih tinggi dan lebih ketat dibanding jika tidak memperhatikan hal tersebut. Jangka waktu utang tidak akan berdampak rasio utang terhadap modal tetapi perubahan dalam indikator likuiditas seperti rasio lancar karena mencakup kewajiban utang yang harus dilunasi dalam periode tertentu (Respatiningsih, 2011).

2.2.4 Penggunaan Utang Berdasarkan Kebutuhan

Pada saat suku bunga rendah maka pelaku usaha memiliki keinginan yang besar mendapatkan pinjaman (Respatiningsih, 2011). Hal ini perlu diperhatikan dengan cermat, apakah keinginan tersebut sesuai dengan kebutuhan usaha?. Oleh karena itu, pelaku usaha mikro kecil dan menengah (UMKM) harus tetap melakukan manajemen utang dengan benar. Hal tersebut jika tidak diantisipasi maka akan memiliki pinjaman yang terlalu besar sehingga sangat berpotensi mengalami kredit macet. Maka dari itu, menurut Respatiningsih (2011) perlu diperhatikan beberapa hal yaitu: (1) menghitung besar cicilan utang per bulan; (2) melakukan pelunasan utang sesuai dengan posisi keuangan.

BAB 3. TUJUAN DAN MANFAAT PENELITIAN

3.1 Tujuan Penelitian

3.1.1 Tujuan Tahun Pertama

Penelitian ini akan menganalisis perilaku dari pengusaha skala mikro kecil dan menengah (UMKM) khususnya usaha skala menengah berkaitan dengan permasalahan yang dihadapi sehingga dapat diberikan solusi yang tepat dalam melakukan manajemen utang.

3.1.2 Tujuan Tahun Kedua

Penelitian ini akan menyusun perencanaan bagi pengusaha skala mikro kecil dan menengah (UMKM) khususnya usaha skala menengah dalam melakukan manajemen utang sehingga dapat memberikan panduan yang tepat.

3.2 Manfaat Penelitian

1. Bagi pihak pengusaha menengah dapat menyusun perencanaan dalam melakukan manajemen utang.

2. Bagi pihak perbankan dapat mengetahui perilaku pengusaha khususnya pengusaha menengah dalam pengambilan keputusan utang.

3. Bagi pihak akademisi dapat membantu dalam memperkuat telaah secara teoritis dalam keputusan manajemen utang.

4. Bagi pembaca atau masyarakat secara umum dapat memahami perilaku dalam pengambilan keputusan utang dan sekaligus dapat merencanaan dalam melakukan manajemen utang.

BAB 4. METODE PENELITIAN

4.1 Sampel dan Data Penelitian

Sampel penelitian ini adalah pengusaha skala mikro kecil dan menengah (UMKM) yang fokuskan pada usaha menengah di Surabaya dan sekitarnya. Data diperoleh melalui pembagian kuisioner dan wawancara kepada pengusaha skala menengah yang berada di Surabaya dan sekitarnya yang selama ini telah menggunakan utang sebagai sumber pendanaan dalam menjalankan usaha.

4.2 Pengumpulan Data

Pengumpulan data dilakukan berdasarkan jawaban yang diperoleh dari hasil kuisioner dan wawancara yang dilakukan terhadap pengusaha skala mikro kecil dan menengah (UMKM) yang difokuskan pada usaha menengah berada di Surabaya dan sekitarnya. Daftar pertanyaan kusioner dilakukan berdasarkan 10 faktor perilaku yang berperan dalam keputusan keuangan yang dikemukakan oleh Sefrin (2007). Alternatif jawaban menggunakan likert scale dengan skor 1 sampai dengan 5 yaitu: 1=sangat tidak setuju; 2=tidak setuju; 3=kurang setuju; 4=setuju;

5=sangat setuju. Selanjutnya, daftar pertanyaan wawancara difokuskan untuk mengetahui masalah dari responden secara spesifik.

4.3 Teknik Analisis Data

Penelitian ini menggunakan pendekatan kualitatif untuk menganalisis data.

penelitian ini melakukan coding terhadap hasil wawancara dengan responden.

Selain itu, hasil dari kuisioner dianalisis dengan mean skor yang diklasifikasi ke dalam lima kategori berdasarkan likert scale. Selanjutnya, memanfaatkan chi square untuk menguji hubungan faktor demografis, persepsi utang, dan faktor perilaku.

4.4 Roadmap Penelitian

Roadmap penelitian yang akan dilakukan dalam pelaksanaan penelitian ini dapat digambarkan sebagai berikut:

4.5 Tahapan Penelitian

Tahapan Penelitian dalam penelitian ini memiliki capaian luaran sebagai berikut:

1. Pada tahun 1 (pertama) akan menghasilkan draf panduan dalam melakukan manajemen utang dan publikasi melalui seminar nasional dan jurnal nasional.

2. Pada tahun 2 (kedua) akan menghasilkan buku panduan dalam melakukan manajemen utang dan telah diuji coba serta publikasi melalui seminar nasional dan jurnal nasional.

STUDI PUSTAKA

LUARAN & PUBLIKASI - Buku Panduan

Manajemen Utang - Jurnal dan Prosiding ANALISIS DAN

PEMBAHASAN

KESIMPULAN &

SARAN &

REKOMENDASI

PENGOLAHAN DATA &

VALIDASI DATA PENGUMPULAN

DATA

TUJUAN PENELITIAN LATAR BELAKANG

MASALAH ISU

PENELITIAN

BAB 5. HASIL YANG DICAPAI

Berikut ini merupakan hasil analisis data dan pembahasan berdasarkan hasil yang ditemukan dari 74 responden yang merupakan pemilik usaha menengah yang ada di Surabaya dan sekitarnya untuk mengetahui perilaku dalam keputusan dalam manajemen utang.

Tabel 5.1 Profil Responden Berdasarkan Jenis Kelamin

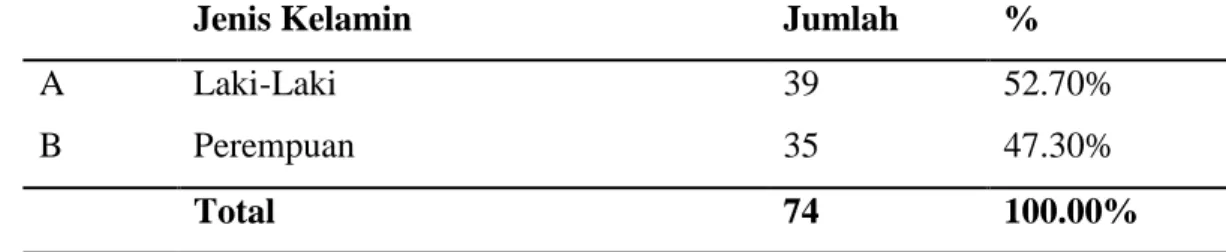

Jenis Kelamin Jumlah %

A Laki-Laki 39 52.70%

B Perempuan 35 47.30%

Total 74 100.00%

Sumber: data diola

Gambar 5.1 Pembagian Berdasarkan Jenis Kelamin

Sumber: data diolah

Berdasarkan gambaran profil responden menunjukkan jumlah laki-laki dan perempuan dalam penelitian ini relatif sama jumlahnya yaitu laki-laki 47% dan wanita 53%.

47% 53%

Jenis Kelamin

Laki-Laki Perempuan

Tabel 5.2 Profil Responden Berdasarkan Pendidikan Terakhir

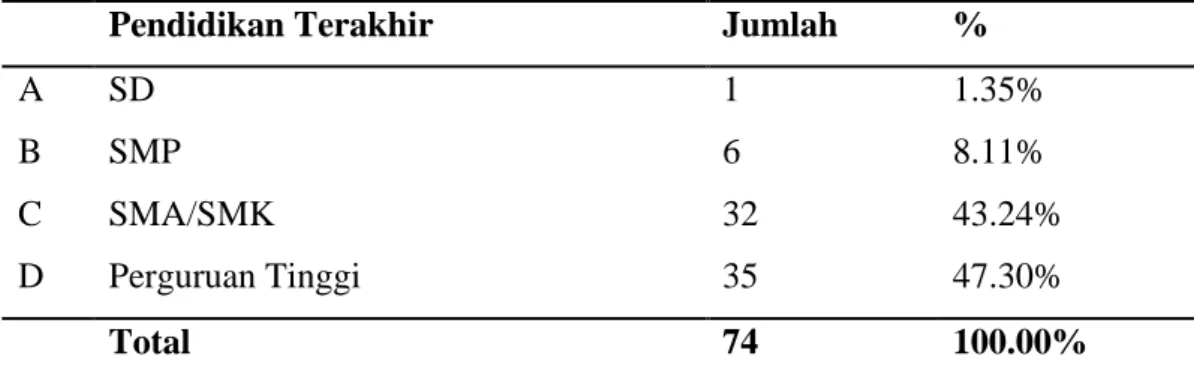

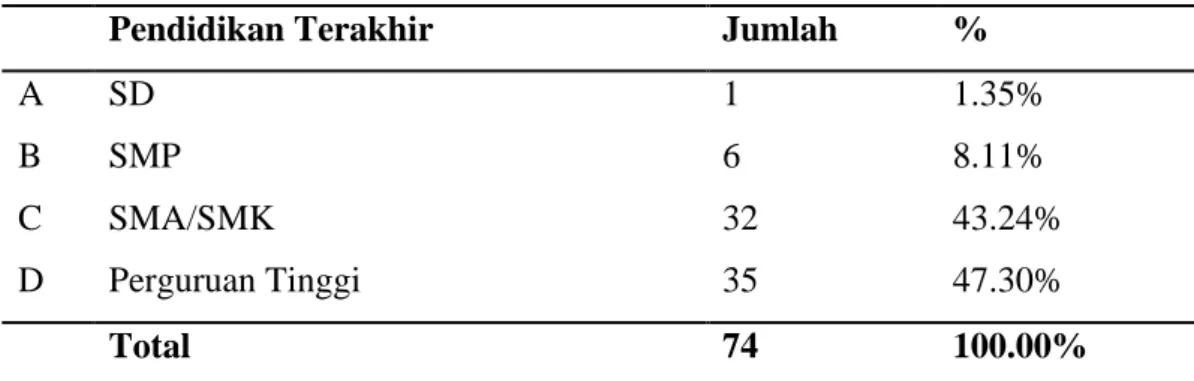

Pendidikan Terakhir Jumlah %

A SD 1 1.35%

B SMP 6 8.11%

C SMA/SMK 32 43.24%

D Perguruan Tinggi 35 47.30%

Total 74 100.00%

Sumber: data diolah

Gambar 5.2 Pembagian Responden Berdasarkan Pendidikan Terkahir

Sumber: data diolah

Berdasarkan data berkaitan dengan pendidikan terakhir yang ditempuh oleh para pemilik usaha menengah yaitu mayoritas di tingkat SMA/SMK dan perguruan tinggi. Disisi lain, masih terdapat pemilik usaha yang pendidikan terakhirnya yaitu SD. Hal ini menunjukkan bahwa tingkat kesadaran pemilik usaha skala menengah untuk menempuh pendidikan dalam menunjang usaha sudah terlihat dari banyaknya pemilik usaha yang berada di tingkat SMA/SMK bahkan sampai di perguruan tinggi.

2% 8%

47% 43%

Pendidikan Terakhir

SD SMP SMA/SMK Perguruan Tinggi

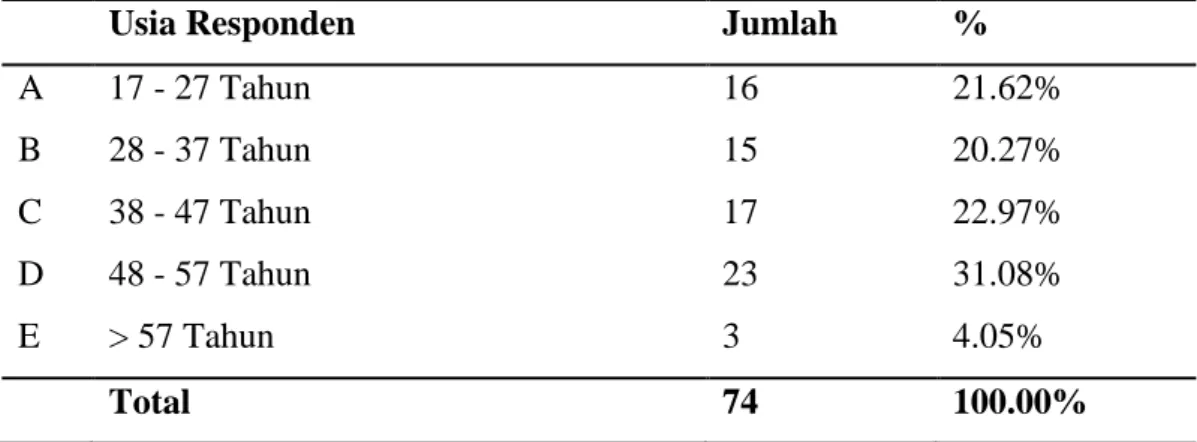

Tabel 5.3 Profil Responden Berdasarkan Usia Responden

Usia Responden Jumlah %

A 17 - 27 Tahun 16 21.62%

B 28 - 37 Tahun 15 20.27%

C 38 - 47 Tahun 17 22.97%

D 48 - 57 Tahun 23 31.08%

E > 57 Tahun 3 4.05%

Total 74 100.00%

Sumber: data diolah

Gambar 5.3 Pembagian Responden Berdasarkan Usia Responden

Sumber: data diolah

Berdasarkan data menunjukkan bahwa usia dari para pemilik usaha skala menengah ini rata-rata berada pada usia 48 – 57 tahun yang mencapai angka 31%.

Selain itu, dapat terlihat pada usia 17 – 27 tahun mencapai 21,62% maka hal ini menunjukkan bahwa usia yang relatif muda dalam menjalankan sebuah usaha.

Maka dari itu, dapat diartikan bahwa mereka telah diberikan kepercayaan dalam menjalankan usaha skala menengah tersebut.

22%

20%

23%

31% 4%

Usia Responden

17 - 27 Tahun 28 - 37 Tahun 38 - 47 Tahun 48 - 57 Tahun > 57 Tahun

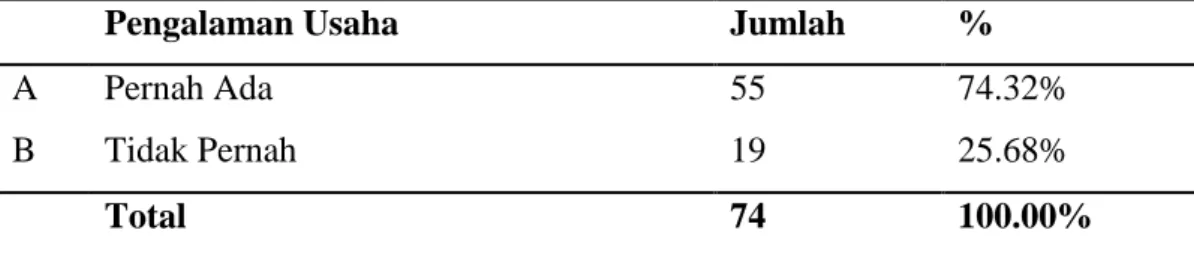

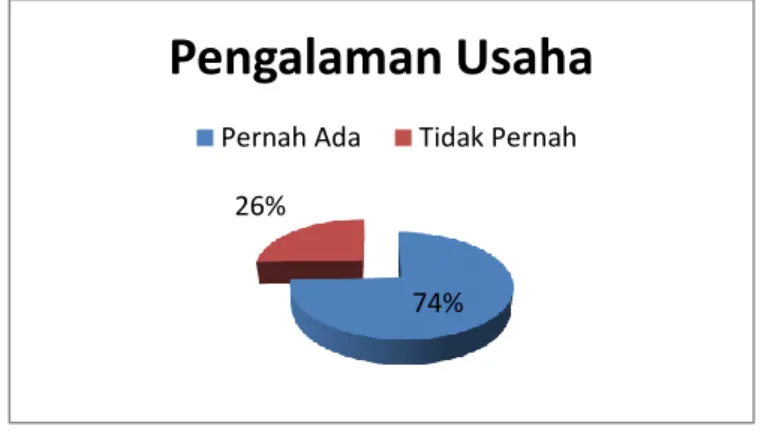

Tabel 5.4 Profil Responden Berdasarkan Pengalaman Usaha

Pengalaman Usaha Jumlah %

A Pernah Ada 55 74.32%

B Tidak Pernah 19 25.68%

Total 74 100.00%

Sumber: data diolah

Gambar 5.4 Pembagian Responden Berdasarkan Pengalaman Usaha

Sumber: data diolah

Berdasarkan data pada Tabel 5.4 dan Gambar 5.4 bahwa secara mayoritas para pemilik usaha skala menengah tersebut telah meiliki pengalaman usaha untuk menjalankan bisnis yang saat ini berjalan. Hal ini menunjukkan bahwa pengalaman usaha merupakan faktor yang dipertimbangkan oleh para pemilik usaha tersebut dalam menjalankan usahanya. Faktor pengalaman merupakan faktor yang dapat mendukung dalam keberhasilan menjalankan bisnis ke depan.

74%

26%

Pengalaman Usaha

Pernah Ada Tidak Pernah

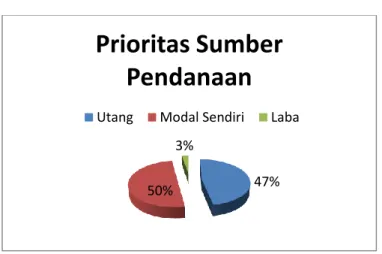

Tabel 5.5 Profil Responden Berdasarkan Prioritas Sumber Pendanaan

Prioritas Sumber

Jumlah %

Pendanaan

A Utang 35 47.30%

B Modal Sendiri 37 50.00%

C Laba 2 2.70%

Total 74 100.00%

Sumber: data diolah

Gambar 5.5 Pembagian Responden Berdasarkan Prioritas Sumber Pendanaan

Sumber: data diolah

Berdasarkan Tabel 5.5 dan Gambar 5.5 menunjukkan prioritas sumber pendanaan usaha dari pemilik skala menengah masih didominasi oleh modal sendiri yaitu 50%. Selanjutnya, dibiayai dengan utang sebagai alternatif lainnya yaitu sebesar 47,30%. Hal ini menunjukkan bahwa utang menjadi alternatif utama sesudah modal sendiri yang digunakan sumber pendanaan dalam menjalankan usaha.

50% 47%

3%

Prioritas Sumber Pendanaan

Utang Modal Sendiri Laba

Tabel 5.6 Profil Responden Berdasarkan Faktor Yang Menjadi Pertimbangan Ketika Mengambil Keputusan Utang

Faktor yang Menjadi

Jumlah %

Pertimbangan

A Suku Bunga 20 27.03%

B Agunan 1 1.35%

C Angsuran 13 17.57%

D Reputasi pemberi utang 0 0.00%

E Prospek Laba 23 31.08%

F Keperluan 17 22.97%

74 100.00%

Sumber: data diolah

Gambar 5.6 Pembagian Responden Berdasarkan Faktor Yang Menjadi Pertimbangan Ketika Mengambil Keputusan Utang

Sumber: data diolah

Berdasarkan Tabel 5.6 dan Gambar 5.6 menunjukkan bahwa faktor yang dipertimbangkan dalam keputusan pendanaan melalui utang yaitu prospek laba

27%

18% 1%

0%

31%

23%

Faktor yang Menjadi Pertimbangan

Suku Bunga Agunan

Angsuran Reputasi pemberi utang Prospek Laba Keperluan

dan suku bunga yang tertinggi dibandingkan yang lain. Hal ini menunjukkan bahwa pemilik usaha skala menengah memiliki ekspektasi bahwa dengan menggunakan utang mereka mampu dan dapat memperoleh laba. Disisi lain, pertimbangan suku bunga masih dominan dalam melakukan keputusan untuk menggunakan utang sebagai pendanaan dalam menjalankan usaha.

Tabel 5.7 Indikator Persepsi Utang Sebagai Stimulator dan Beban

Indikator Persepsi Hutang Min Maks Rata-Rata Std. Dev

Panel A. Stimulator

Dukungan keuangan 1 5 3.72 0.712

Produktif dan disiplin 1 5 3.74 0.760

Manfaat hutang lebih besar daripada risiko 1 5 3.42 0.907

Dipercaya orang lain 1 5 3.36 0.930

Hati-hati dalam pengelolaan dan penggunaan uang 2 5 4.12 0.548

Panel B. Beban

Suku bunga memperberat keuangan usaha yang dikelolanya 2 5 3.80 0.758 Perasaan tertekan, kebebasan menggunakan pendapatan

berkurang 2 5 3.74

0.703

Kinerja usaha menjadi kurang baik 2 5 2.97 0.776

Beban psikologis jika pasar lesu 2 5 3.99 0.652

Ketidakpastian pendanaan di masa yang akan datang 2 5 3.39 0.718 Sumber: data diolah

Berdasarkan data Tabel 5.7 bahwa indikator persepsi utang sebagai stimulator yang tertinggi secara rata-rata yaitu utang dipersepsikan oleh pemilik usaha skala menengah sebagai pendorong untuk berhati-hati dalam pengelolaan dan penggunaan uang sebesar rata-rata 4,12. Disisi lain, utang sebagai indikator persepsi utang sebagai beban yang teringgi secara rata-rata yaitu utang memberikan dampak baban psikologis jika pasar lesu sebesar rata-rata 3,99.

Tabel 5.8 Faktor Psikologis Dalam Keputusan Utang

Aspek Psikologis

Min Maks

Rata-

Rata Std. Dev Urutan

Excessive optimism 2 5 3.57 0.742 7

Overconfidence 2 5 3.68 0.599 4

Confirmation bias 2 5 3.70 0.677 3

Illusion of control 2 5 3.31 0.739 9

Representativeness 2 5 3.59 0.660 5

Availability 2 5 3.47 0.763 8

Anchoring and adjustment 2 5 3.92 0.772 2

Affect 3 5 3.97 0.405 1

Loss aversion 2 5 3.57 0.795 6

Aversion to a sure loss 1 5 3.22 0.911 10

Sumber: data diolah

Berdasarkan Tabel 5.8 bahwa faktor psikologis yang mempengaruhi keputusan utang yang dominan lima tertinggi secara berurutan yaitu: faktor affect, Anchoring and adjustment, Confirmation bias, Overconfidence, Representativeness. Oleh karena itu, factor tersebut perlu diperhatikan bagi para pemilik usaha skala menengah karena digunakan sebagai pertimbangkan dalam mempertimbangkan keputusan utang.

BAB 6. RENCANA TAHAPAN BERIKUTNYA

Penelitian ini memiliki rencana untuk tahun berikutnya, sebagai tindak lanjut penelitian tahun tahun pertama, sebagai berikut:

1. Pada tahun kedua melalui penelitian ini akan melakukan penyusun perencanaan terhadap manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha skala menengah.

Penelitian ini akan menyusun perencanaan bagi pengusaha skala menengah dalam melakukan manajemen utang sehingga dapat memberikan panduan yang tepat.

2. Pada tahun kedua melalui penelitian ini akan menghasilkan luaran berupa buku panduan dalam melakukan manajemen utang dan telah diuji coba terbatas serta hasil penelitian yang dipublikasikan melalui jurnal nasional.

BAB 7. KESIMPULAN DAN SARAN

7.1 Kesimpulan

Kesimpulan dari penelitian tentang analisis perilaku pengusaha dalam keputusan manajemen utang pada usaha mikro kecil dan menengah (UMKM) yang difokuskan pada usaha menengah di Surabaya dan sekitarnya sebagai berikut: (1) secara mayoritas para pemilik usaha skala menengah tersebut telah meiliki pengalaman usaha untuk menjalankan bisnis yang saat ini berjalan. Hal ini menunjukkan bahwa pengalaman usaha merupakan faktor yang dipertimbangkan oleh para pemilik usaha tersebut dalam menjalankan usahanya; (2) prioritas sumber pendanaan usaha dari pemilik skala menengah masih didominasi oleh modal sendiri yaitu 50%. Selanjutnya, dibiayai dengan utang sebagai alternatif lainnya yaitu sebesar 47,30%. Hal ini menunjukkan bahwa utang menjadi alternatif utama sesudah modal sendiri yang digunakan sumber pendanaan dalam menjalankan usaha; (3) faktor yang dipertimbangkan dalam keputusan pendanaan melalui utang yaitu prospek laba dan suku bunga yang tertinggi dibandingkan yang lain. Hal ini menunjukkan bahwa pemilik usaha skala menengah memiliki ekspektasi bahwa dengan menggunakan utang mereka mampu dan dapat memperoleh laba; (4) indikator persepsi utang sebagai stimulator yang tertinggi secara rata-rata yaitu utang dipersepsikan oleh pemilik usaha skala menengah sebagai pendorong untuk berhati-hati dalam pengelolaan dan penggunaan uang sebesar rata-rata 4,12. Disisi lain, utang sebagai indikator persepsi utang sebagai beban yang teringgi secara rata-rata yaitu utang memberikan dampak baban psikologis jika pasar lesu sebesar rata-rata 3,99; (5) faktor psikologis yang mempengaruhi keputusan utang yang dominan lima tertinggi secara berurutan yaitu: faktor affect, Anchoring and adjustment, Confirmation bias, Overconfidence, Representativeness. Oleh karena itu, factor tersebut perlu diperhatikan bagi para pemilik usaha skala menengah karena digunakan sebagai pertimbangkan dalam mempertimbangkan keputusan utang.

7.2 Saran

Saran dari penelitian ini tentang analisis perilaku pemilik usaha skala menengah dalam keputusan manajemen di Surabaya dan sekitarnya sebagai berikut: (1) bagi pihak pengusaha skala menengah dapat memahami konsep utang sebagai stimulator sehingga pemanfaatan utang sebagai sumber pendanaan dapat dioptimalkan; (2) bagi pihak perbankan dapat mengetahui bahwa perilaku pengusaha khususnya pemilik usaha skala menengah dalam pengambilan keputusan utang dipengarui oleh lima faktor utama yang dominan yaitu affect, Anchoring and adjustment, Confirmation bias, Overconfidence, Representativeness, sehingga dalam membangun mitra dapat memperhatikan hal- hal tersebut; (3) bagi pihak akademisi dapat membantu dalam memperkuat telaah secara teoritis dalam keputusan manajemen utang sehingga diperlukan penelitian lanjutan dengan mempertimbangkan faktor makro ekonomi yang tidak dibahas dalam penelitian ini; (4) bagi pembaca atau masyarakat secara umum dapat memahami perilaku dari para pemilik usaha skala menengah sehingga dapat dijadikan referensi dalam membangun hubungan kerja sama khususnya terkait dengan kebijakan pendanaan melalui utang.

DAFTAR PUSTAKA

Darmawan. (2005). Faktor-Faktor yang Dapat Menentukan Keberhasilan Usaha Industri Mikro, Kecil, dan Menengah Sektor Karajinan di Kotamadya Yogyakarta. Tesis. Pascasarjana Universitas Indonesia

Hastuti. (2003). Upaya Penguatan Usaha Mikro Dalam Rangka Peningkatan Ekonomi Perempuan (Sukabumi, Bantul, Kebumen, Padang, Surabaya, Makassar). Jakarta: Lembaga Penelitian Smeru.

Hirschey, D dan Nofsinger, J. (2008). Invesments: Analysis and Behavior. Boston : Mc-Graw-Hill, Irwin.

Kahneman, D dan Riepe, M.W. (1998). Aspect of Investor Psychology. Journal of Protofolio Management, Vol. 24, pp. 52-65.

Kementrian Koperasi dan Usaha Kecil dan Menengah dengan Badan Pusat Statistik. (2003).

Kircher, E., Maciejovcky, dan Weber, M.F. (2005). Effect, Selective Information, and Market Behavior: An Experimental Analysis. The Journal of Behavioral Finance, Vol.6, pp.90-100.

Kompas. (29 Februari 2007). Usaha Mikro Kecil dan Menengah di Indonesia.

Respatiningsih, Hesti. (2011). Manajemen Kredit Usaha Mikro Kecil dan Menengah (UMKM). Segmen Jurnal Manajemen dan Bisnis, No 1, Januari.

Shefrin, H. (2007). Behavioral Corporate Finance: Decision that Create Value.

Mc-Grwall-Hill, Irwin.

Statman. (1995). A Behavioral Framework for Dolar- Cost Averaging. Journal of Portofolio Management, Vol. 22, pp.70-78.

Supramono dan Putlia, Nancy. (2010). Persepsi dan Faktor Psikologis Dalam

Pengambilan Keputusan Utang. Jurnal keuangan dan Perbankan, Vol 1 Januari, hal 24-35.