PENDAHULUAN

Latar Belakang

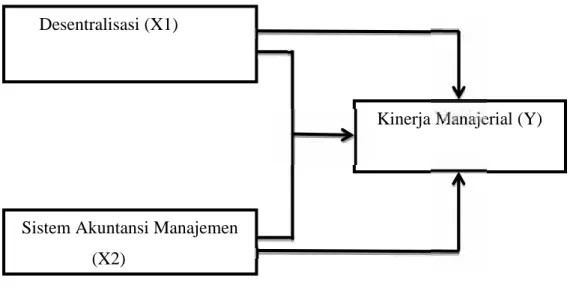

Jika perusahaan mempunyai tingkat desentralisasi yang tinggi, maka hal tersebut juga harus didukung oleh karakteristik informasional dari sistem akuntansi manajemen yang andal. Akibatnya, mereka memerlukan karakteristik sistem akuntansi manajemen yang andal untuk memastikan kebutuhan informasi yang tepat waktu dan relevan untuk pengambilan kebijakan dan mencapai tujuan yang telah ditetapkan.

Rumusan Masalah

Informasi juga meningkatkan kemampuan manajer untuk memahami keadaan lingkungan eksternal, dan informasi juga berfungsi dalam mengidentifikasi aktivitas yang relevan. Mengingat pentingnya informasi tentang sistem desentralisasi dan akuntansi manajemen dalam meningkatkan kinerja manajemen perusahaan, maka penelitian ini berjudul: “Pengaruh sistem desentralisasi dan akuntansi manajemen terhadap kinerja manajemen” (studi kasus pada PT.

Tujuan Penelitian

Manfaat Penelitian

H) 3 : Diduga terdapat pengaruh positif dan signifikan antara desentralisasi dan sistem akuntansi manajemen terhadap hasil pengelolaan. “Pengaruh Penggunaan Informasi Akuntansi Manajerial dan Desentralisasi Terhadap Kinerja Manajerial (Studi Pada Dealer Mobil Kota Jambi)”.

TINJAUAN PUSTAKA KERANGKA PIKIR DAN HIPOTESIS 8

Teori Kontijensi

Banyak peneliti telah menerapkan pendekatan kontingensi untuk menganalisis dan merancang sistem pengendalian, khususnya di bidang sistem akuntansi manajemen. Beberapa peneliti di bidang akuntansi manajemen telah melakukan pengujian untuk melihat variabel kontekstual seperti ketidakpastian lingkungan, ketidakpastian tugas, kompleksitas teknologi. , strategi, ketidakpastian strategi dengan desain sistem informasi manajemen. Pendekatan kontinjensi telah menarik banyak minat para peneliti karena mereka ingin menguji apakah tingkat keadaan sistem akuntansi manajemen akan selalu mempunyai pengaruh yang sama (terhadap kinerja) dalam kondisi apapun atau tidak.

Desentralisasi

Desentralisasi dapat memberikan kesempatan kepada manajer tingkat bawah untuk mendapatkan pengalaman penting dalam pengambilan keputusan. Memungkinkan manajemen tingkat bawah untuk mengambil keputusan tanpa memahaminya sepenuhnya.

Sistem Akuntansi Manajemen

Informasi sistem akuntansi manajemen Cakupan Luas adalah informasi yang memperhitungkan fokus dimensi, jangka waktu dan kualifikasi. Sebagai konsekuensi dari situasi ini, manajer memerlukan sistem akuntansi manajemen yang menyediakan informasi yang tepat, berkualitas tinggi, dan relevan untuk mendukung kinerja manajerialnya.

Kinerja Manajerial

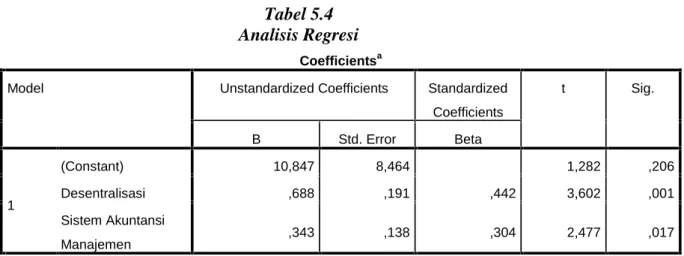

Mengatakan bahwa desentralisasi dan sistem akuntansi manajemen berpengaruh signifikan dan positif terhadap kinerja manajemen. Model regresi ini dapat digunakan untuk mengetahui pengaruh desentralisasi dan sistem akuntansi manajemen terhadap kinerja manajemen baik secara simultan maupun parsial. 1. Jika desentralisasi dan sistem akuntansi manajemen sama dengan nol (0), maka kinerja manajemen adalah 10,847.

Besarnya pengaruh antara desentralisasi dan sistem akuntansi manajemen terhadap kinerja manajemen dapat dilihat dari Berdasarkan uraian di atas, dapat disimpulkan bahwa desentralisasi dan sistem akuntansi manajemen berpengaruh terhadap kinerja manajemen. Artinya H2 diterima sehingga dapat disimpulkan terdapat pengaruh antara sistem akuntansi manajemen terhadap kinerja manajemen.

Pengaruh Karakteristik Sistem Akuntansi Manajemen dan Desentralisasi Sebagai Variabel Moderating Terhadap Kinerja Manajerial.” Fokus keuangan. “Pengaruh ketidakpastian tugas dan desentralisasi terhadap kinerja manajerial dengan menggunakan sistem akuntansi manajemen sebagai variabel intervening”. Nazaruddin Ietje, 1998, Pengaruh Desentralisasi dan Karakteristik Sistem Informasi Akuntansi Manajemen Terhadap Kinerja Manajerial, JRAI Vol.

Metode Penelitian

Lokasi Dan Waktu penelitian

Jenis dan Sumber Data

Data kuantitatif merupakan data yang diperoleh dari perusahaan yang berupa angka-angka seperti jumlah karyawan, serta data-data lain yang berkaitan dengan penelitian ini. Data kualitatif merupakan data yang diperoleh dari perusahaan melalui informasi tertulis seperti sejarah atau gambaran umum perusahaan, struktur organisasi, dan informasi tentang jenis pelatihan yang telah diberikan. Data primer merupakan sumber data penelitian yang diperoleh langsung dari sumber asli, bukan melalui media perantara.

Data sekunder merupakan data penelitian yang peneliti peroleh secara tidak langsung melalui media perantara yaitu berupa bahan, struktur organisasi, jumlah karyawan dan data lain yang berkaitan dengan tujuan perusahaan. Data sekunder dalam penelitian ini diperoleh dari surat kabar, media elektronik dan literatur yang berkaitan dengan masalah kinerja manajerial.

Populasi dan Sampel

Tehnik Pengumpulan Data

Metode Analisis Data

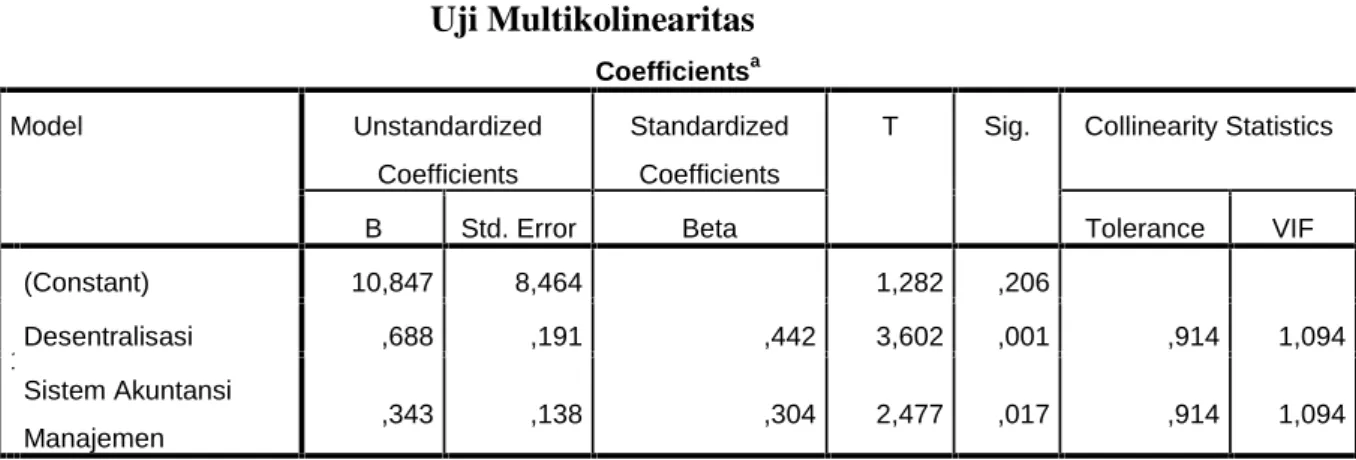

Pengujian ini untuk mengetahui apakah terdapat linearitas yang sempurna atau pasti antara beberapa atau seluruh variabel yang menjelaskan model regresi. Dengan kata lain kita menerima hipotesis alternatif (Ha) yang menyatakan bahwa variabel independen (desentralisasi dan sistem akuntansi manajemen). Dengan kata lain, kami menerima hipotesis alternatif (Ha) yang menyatakan bahwa seluruh variabel independen (desentralisasi dan sistem akuntansi manajemen) berpengaruh secara simultan dan signifikan terhadap variabel dependen (kinerja manajerial).

Dengan kata lain, kami menolak hipotesis alternatif (Ha) yang berarti tidak terdapat pengaruh secara simultan antara variabel independen (desentralisasi dan sistem akuntansi manajemen) yang secara simultan dan signifikan mempengaruhi variabel dependen (kinerja manajemen). Uji koefisien determinasi digunakan untuk mengetahui seberapa besar varians variabel terikat yang dapat dijelaskan oleh variabel bebas.

Defenisi Operasional

2. Apabila terjadi peningkatan desentralisasi sebesar satu poin maka akan diikuti dengan peningkatan kinerja manajemen sebesar 0,688 jika sistem akuntansi manajemen dianggap konstan. Karena nilai signifikansi lebih kecil dari 0,05 dan thitung lebih besar dari ttabel maka H2 diterima yang berarti terdapat pengaruh antara sistem akuntansi manajemen (X2) terhadap kinerja manajemen. Artinya 36,7% variasi perubahan kinerja manajemen dijelaskan oleh variasi perubahan faktor desentralisasi dan sistem akuntansi manajemen.

Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Erna S dan Tituk Dwi S (2006), Mulyaningtias (2008), Ahmad Solechan (2009), Heri Widodo (2011), Bhakti Setyalaksono (2011) dan Helmi Yazid (2012) bahwa variabel desentralisasi dan sistem akuntansi manajemen berpengaruh signifikan dan positif terhadap kinerja manajerial. Terdapat pengaruh yang signifikan antara sistem informasi desentralisasi dan akuntansi manajemen terhadap kinerja manajerial, hal ini ditunjukkan dari hasil uji F diperoleh Fhitung 13,307 dengan signifikansi 0,000<0,05.

GAMBARAN UMUM PERUSAHAAN

Sejarah Singkat PT. PLN (Persero) Wilayah Sulselrabar

Perusahaan listrik di Kota Makassar dinasionalisasi oleh pemerintah Indonesia dan dikelola oleh Perusahaan Listrik Negara (PLN) Makassar, namun wilayah operasinya hanya terbatas di Kota Makassar dan wilayah luar Kota Makassar antara lain Majene, Bantaeng, Bulukumba, Watampone dan Palopo. Pusat pembangkit ditangani oleh PLN Cabang luar kota dan distribusinya oleh PT.MPS (Maskapai Penerbangan untuk perusahaan lokal). PLN Makassar kemudian menjadi cikal bakal PT PLN (Persero) Wilayah VIII seperti yang kita kenal sekarang. 23 Tahun 1994, status PLN Wilayah VIII berubah menjadi Persero, sehingga namanya pun berubah menjadi PT. PLN (Persero) Wilayah VIII.

Sesuai dengan kebijakan restrukturisasi sektor ketenagalistrikan, PT PLN (Persero) Wilayah VIII diperintahkan menjadi unit usaha strategis/pusat investasi dan sebagai kelanjutan keputusan direksi PT PLN (Persero) no. Berubah menjadi PT PLN (Persero) Wilayah Sulawesi Selatan, Sulawesi Tenggara, dan Sulawesi Barat atau disingkat PT PLN (Persero) Wilayah Sulawesi Selatan.

Visi dan Misi PT. PLN (Persero) Wilayah Sulselrabar

3. Jika terjadi peningkatan sistem akuntansi manajemen sebesar satu poin, maka akan diikuti peningkatan kinerja manajemen sebesar 0,343 jika desentralisasi dianggap konstan. Berdasarkan hasil analisis regresi berganda dengan menggunakan SPSS menunjukkan bahwa desentralisasi dan sistem akuntansi manajemen secara simultan berpengaruh terhadap kinerja manajemen yang ditunjukkan dengan nilai Fhitung sebesar 13,307 dengan signifikansi 0,000. Hal ini menunjukkan nilai F yang diperoleh signifikan karena nilai signifikansinya lebih kecil dari 0,05, berarti H3 diterima yang berarti terdapat pengaruh secara bersama-sama antara desentralisasi dan sistem akuntansi manajemen terhadap kinerja manajemen.

Pengaruh Desentralisasi dan Karakteristik Informasi Sistem Akuntansi Manajemen terhadap Kinerja Manajerial pada PT Pelindo III Tanjung Perak Cab. Penelitian yang bertajuk “Pengaruh Desentralisasi dan Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial Pada Studi Kasus Pada PT PLN (Persero) Wilayah Sulawesi Selatan” bertujuan untuk mendapatkan gambaran sejauh mana manajer/kepala departemen dalam mengambil keputusan.

Struktur Organisasi PT. PLN (Persero) Wilayah Sulselrabar

HASIL DAN PEMBAHASAN

Analisis Data

Berdasarkan Tabel 5.1, terdapat tanggapan responden yang menunjukkan tingkat desentralisasi yang tinggi. Jawaban responden menunjukkan tingkat desentralisasi sedang dan jawaban 2 orang (4,1%) responden menunjukkan tingkat desentralisasi rendah. Sistem akuntansi manajemen dalam penelitian ini dapat diturunkan dari indikator karakteristik cakupan luas, karakteristik ketepatan waktu, pengumpulan. Berdasarkan Tabel 5.2 terlihat bahwa dari 49 responden yang disurvei, 1 (2,0%) jawaban menyatakan sistem akuntansi manajemen sangat baik, karena jawaban banyak responden menunjukkan sistem akuntansi manajemen baik dan jawaban banyak responden menunjukkan sistem akuntansi manajemen kurang baik. sistem akuntansi. sistem akuntansi.

Kinerja manajemen dalam penelitian ini dapat dilihat dari empat indikator yaitu perencanaan, pengorganisasian, kepemimpinan dan pengawasan. Berdasarkan Tabel 5.3 terlihat bahwa dari 49 responden yang disurvei, respon 1 responden (2,0%) menunjukkan kinerja manajerial sangat baik, respon 16 responden (32,7%) menunjukkan kinerja baik, respon 30 responden (61 , 2%) ) menunjukkan kinerja yang buruk dan tanggapan 2 responden (4,1%) menunjukkan kinerja manajerial yang buruk.

Analisis Inferensial

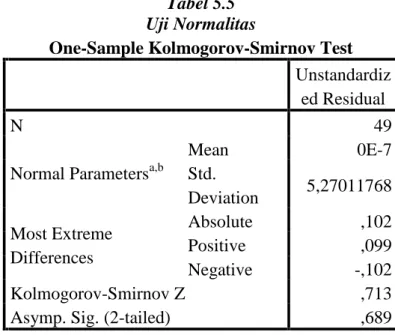

Karena nilai signifikansi kedua variabel lebih besar dari 0,05 maka disimpulkan data kedua variabel tersebut normal. Model yang bebas heteroskedastisitas mempunyai nilai signifikansi terhadap kedua variabel independen yaitu desentralisasi dan SAM lebih besar dari 0,05. Berdasarkan Tabel 5.7 uji heteroskedastisitas di atas menunjukkan hasil signifikansi desentralisasi sebesar 1,00 dan nilai signifikansi SAM sebesar 1,00 atau lebih besar dari 0,05.

Karena Fhitung > Ftabel maka dapat disimpulkan persamaan garis tersebut linier dan signifikan maka H3 diterima maka terdapat pengaruh antara desentralisasi dan sistem akuntansi manajemen terhadap kinerja manajemen. Nilai signifikansinya lebih kecil dari 0,05 dan thitung lebih besar dari ttabel, sehingga model regresi ini dapat digunakan untuk meningkatkan kinerja manajemen.

Hasil Penelitian

Pengaruh sistem akuntansi manajemen terhadap kinerja manajer Berdasarkan kriteria dalam analisis deskriptif persentase variabel sistem akuntansi manajemen menunjukkan bahwa dari 49 responden yang diteliti, 1 (2%) tanggapan responden menyatakan sistem akuntansi manajemen sangat baik, 24 (49%) tanggapan responden menunjukkan sistem akuntansi manajemen yang baik dan 24 (49%) tanggapan responden menunjukkan sistem akuntansi manajemen yang buruk. Karena nilai signifikansi kurang dari 0,05 maka H2 diterima yang berarti terdapat pengaruh antara sistem akuntansi manajemen (X2) terhadap kinerja manajerial (Y). Hasil penelitian ini didukung oleh penelitian terdahulu yang dilakukan oleh Erna S dan Tituk Dwi S (2006), Mulyaningtias (2008), Achmad Solechan (2009), Heri Widodo. 2011), Bhakti Setyolaksono (2011), Indah Suryani (2013), Dona Fitrianingrum (2011), Helmi Yazid (2012) dan Mulyaningtias (2008) yang menyatakan sistem akuntansi manajemen berpengaruh positif dan signifikan terhadap kinerja manajerial, sedangkan Octavia Ferona Ingkirawang (2013) menyatakan sistem akuntansi manajemen tidak berpengaruh signifikan terhadap kinerja manajerial.

Berdasarkan perhitungan diperoleh nilai R2 sebesar 0,367 atau 36,7% yaitu desentralisasi dan sistem akuntansi manajemen secara bersama-sama mempengaruhi kinerja manajerial sebesar 36,7%, dan sisanya sebesar 63,3% dipengaruhi oleh faktor lain yang tidak diperhatikan dalam penelitian ini. Besarnya pengaruh sistem informasi akuntansi manajemen terhadap kinerja manajemen berarti peningkatan sistem informasi akuntansi manajemen juga akan diikuti oleh kinerja manajemen.

KESIMPULAN DAN SARAN

Kesimpulan

Terdapat pengaruh yang signifikan antara desentralisasi terhadap kinerja pengelolaan, artinya semakin meningkatnya desentralisasi maka akan diikuti dengan peningkatan kinerja pengelolaan.

Saran

Bapak/Ibu selalu menetapkan harga jual berdasarkan pangsa pasar, kualitas produk, tingkat permintaan dan tingkat pasokan. Informasi mengenai kemungkinan kejadian di masa depan selalu tersedia untuk Anda 2. Informasi yang diberikan kepada Anda diperoleh secara otomatis segera setelah informasi tersebut diproses.

Informasi mengenai dampak peristiwa pada waktu tertentu (seperti ringkasan tren bulanan, triwulanan, tahunan, dan laporan perbandingan selalu tersedia untuk Anda. Informasi mengenai target yang ditetapkan untuk kegiatan dari semua pihak di departemen Anda selalu tersedia untuk Anda. 16.