PENDAHULUAN

Latar Belakang Masalah

Identifikasi Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Sistem Informasi Akuntansi

- Pengertian Sistem Informasi Akuntansi

- Tujuan Sistem Informasi Akuntansi

- Fungsi Sistem Informasi Akuntansi

- Unsur-unsur Sistem Informasi Akuntansi

- Karakteristik Kualitas Informasi Akuntansi

Sistem informasi akuntansi merupakan salah satu bagian terpenting dari seluruh informasi yang dibutuhkan oleh manajemen. Tujuan yang sama pentingnya dari sistem informasi akuntansi adalah untuk menyediakan informasi yang diperlukan untuk pengambilan keputusan.

Laporan Keuangan

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Komponen-Komponen Laporan Keuangan

Laporan keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi yang dilakukan oleh suatu entitas mengenai posisi keuangan, realisasi anggaran, kelebihan saldo anggaran, arus kas, pelaporan. Tujuan umum laporan keuangan adalah untuk menyediakan informasi tentang hasil operasi dan perubahan ekuitas suatu entitas pelapor yang berguna bagi pengguna dalam membuat dan mengevaluasi keputusan alokasi sumber daya. Neraca, laporan laba rugi, laporan perubahan posisi keuangan (disajikan dalam berbagai cara, misalnya laporan arus kas atau laporan arus kas), catatan dan laporan lain serta bahan penjelasan yang merupakan satu kesatuan dengan laporan keuangan.

Sedangkan laporan keuangan berdasarkan Peraturan Pemerintah No. 71 Tahun 2010 terkait Standar Akuntansi Pemerintahan terdiri dari, masing-masing. Laporan keuangan sangat penting bagi pengelolaan perusahaan, terutama untuk pengambilan keputusan dan penyusunan rencana. Kualitas penting dari informasi yang terkandung dalam laporan keuangan adalah kemudahan pemahamannya oleh pengguna.

Informasi yang mendasari setiap item informasi utama dalam laporan keuangan diungkapkan dengan jelas sehingga kesalahan dalam penggunaan informasi tersebut dapat dicegah. Data yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari satu kali oleh pihak yang berbeda, maka hasilnya tetap menunjukkan kesimpulan yang tidak berbeda signifikan. Pengguna harus dapat membandingkan laporan keuangan suatu perusahaan antar periode untuk mengidentifikasi tren (tren) posisi dan kinerja keuangan.

Penelitian Terdahulu

Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap Kualitas Informasi Akuntansi : Studi pada seluruh unit pelayanan dan jaringan (UPJ) di PT. Berdasarkan hasil penelitian yang dilakukan dapat diketahui bahwa secara parsial penggunaan sistem informasi akuntansi mempunyai pengaruh. Pengaruh kompetensi sumber daya manusia dan penerapan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan daerah pada satuan kerja perangkat daerah (SKPD).

Kerangka Konseptual

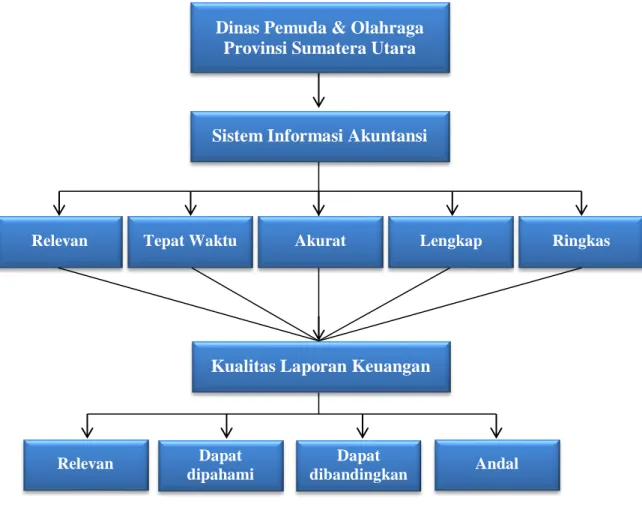

Sebelum diterapkannya sistem informasi manajemen daerah, Dinas Pemuda dan Olahraga Provinsi Sumut menggunakan aplikasi MS dalam proses penyusunan laporan keuangan. Berdasarkan hasil wawancara peneliti dengan kepala bagian keuangan Dinas Pemuda dan Olahraga Provinsi Sumut menyatakan bahwa penyajian laporan keuangan telah dilakukan secara wajar. Berdasarkan hasil wawancara tersebut dapat disimpulkan bahwa Dinas Pemuda dan Olahraga Provinsi Sumut telah memenuhi unsur kualitas laporan keuangan.

Apakah informasi dalam laporan keuangan yang diuji oleh Dinas Pemuda dan Olahraga Provinsi Sumut bisa diuji menurut Anda? Menurut Anda, apakah informasi pada laporan keuangan Dinas Pemuda dan Olahraga Provinsi Sumut dapat digunakan untuk pengambilan keputusan? Menurut Anda, apakah informasi dalam laporan keuangan pada Dinas Pemuda dan Olahraga Provinsi Sumut mudah dipahami dengan jelas?

Menurut Anda, informasi dalam laporan keuangan Dinas Pemuda dan Olahraga Provinsi Sumatera Utara disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman pemakainya. Menurut Anda, apakah informasi dalam laporan keuangan Dinas Pemuda dan Olahraga Provinsi Sumut tidak menimbulkan kesulitan dalam pemahaman penggunanya? Menurut Saudara, informasi laporan keuangan Dinas Pemuda dan Olahraga Provinsi Sumut dapat dibandingkan dengan laporan keuangan periode sebelumnya.

METODEOLOGI PENELITIAN

Pendekatan Penelitian

Pendekatan deskriptif dapat diartikan sebagai suatu prosedur pemecahan masalah yang diselidiki dengan cara menggambarkan keadaan subyek atau obyek yang diselidiki, yang dapat berupa orang, lembaga, masyarakat dan lain-lain yang ada sekarang berdasarkan fakta-fakta yang tampak atau hal-hal tersebut. bahwa mereka adalah. Menurut Sugiyono (2012:21) mengatakan bahwa “pendekatan deskriptif adalah suatu metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian, tetapi tidak digunakan untuk menarik kesimpulan yang lebih luas”. Menurut Arikunto (2012:3) dikatakan bahwa, “penelitian deskriptif adalah penelitian yang bertujuan untuk menyelidiki keadaan, kondisi atau hal-hal lain yang telah disebutkan, yang hasilnya disajikan dalam bentuk laporan penelitian”.

Berdasarkan keterangan beberapa ahli di atas, maka dapat disimpulkan bahwa penelitian deskriptif adalah serangkaian kegiatan untuk memperoleh data yang apa adanya tanpa harus berada pada kondisi tertentu yang hasilnya menekankan pada maknanya. Metode deskriptif dalam penelitian ini digunakan untuk mendeskripsikan atau menggambarkan permasalahan yang berkaitan dengan analisis Sistem Informasi Akuntansi terhadap kualitas laporan keuangan pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara.

Definisi Operasional Variabel

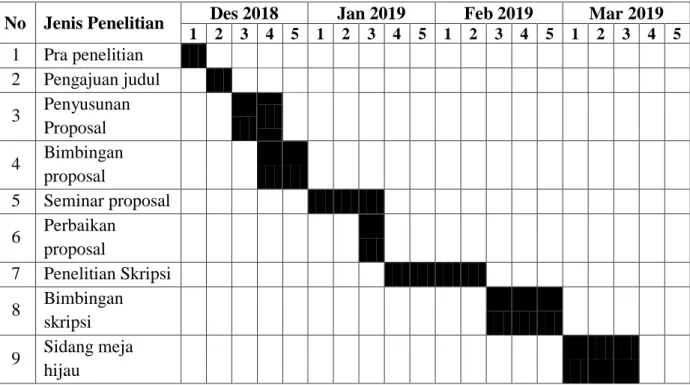

Lokasi dan Waktu Penelitian

Jenis dan Sumber Data

Teknik Pengumpulan Data

Teknik Analisis Data

Untuk melihat apakah SIMDA mampu memberikan laporan keuangan kualitatif kepada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara, peneliti melakukan wawancara dengan Kepala Bagian Keuangan Dinas Pemuda dan Olahraga Provinsi Sumatera Utara. . Untuk mengetahui kualitas laporan keuangan Kementerian Pemuda dan Olahraga provinsi Sumatera Utara dapat dilihat dari indikator sebagai berikut, yaitu. Berdasarkan hasil wawancara peneliti dengan Kepala Bagian Keuangan Dinas Pemuda dan Olahraga Provinsi Sumatera Utara disebutkan bahwa laporan keuangan yang dibuat merupakan kebutuhan masyarakat umum, bukan untuk kalangan tertentu.

Kepala Bagian Keuangan Dinas Pemuda dan Olahraga Provinsi Sumut juga menyampaikan bahwa informasi dalam laporan keuangan dapat dipahami oleh para penggunanya dan disajikan dalam bentuk dan ungkapan yang disesuaikan dengan batas pemahaman para penggunanya. Sistem informasi manajemen Dinas Pemuda dan Olahraga Provinsi Sumut masih mengalami ketidakakuratan tepat waktu, seringnya terjadi keterlambatan dalam proses pemuatan laporan keuangan menyebabkan sistem informasi manajemen daerah yang ada belum memberikan dampak positif terhadap informasi yang tepat waktu dan akurat. Dinas Pemuda dan Olahraga Provinsi Sumut telah memenuhi indikator karakteristik laporan keuangan pemerintah yang berkualitas, yaitu dapat diandalkan, dapat diperbandingkan, dan mudah dipahami.

Dinas Pemuda dan Olahraga Provinsi Sumatera Utara harus memperhatikan sistem akuntansi keuangan yang digunakan, baik dalam memahami penggunaannya maupun dalam hal mengetahui standar akuntansi pemerintah, sehingga dapat menghasilkan laporan keuangan yang berkualitas saat mengolah data keuangan. Menurut Anda, apakah informasi dalam laporan keuangan Dinas Pemuda dan Olahraga Provinsi Sumatera Utara merupakan informasi yang ditujukan untuk kebutuhan umum dan bukan untuk kepentingan kebutuhan khusus? Data yang disajikan dalam laporan akuntansi umum dimaksudkan untuk memenuhi kebutuhan informasi semua kelompok pengguna.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Dari pernyataan tersebut dapat disimpulkan bahwa SIMDA menjamin laporan keuangan dapat dipercaya. Berdasarkan hasil wawancara peneliti dengan kepala bagian keuangan Dinas Pemuda dan Olahraga Provinsi Sumut disebutkan bahwa kemampuan verifikasi laporan keuangan diperoleh dari dua indikator yaitu: “Data yang dimasukkan di SIMDA melalui proses verifikasi terlebih dahulu” dan “pengolahan data transaksi dalam laporan keuangan dapat dilakukan dengan baik melalui proses rekonsiliasi laporan. Dari pernyataan tersebut dapat disimpulkan bahwa laporan keuangan yang diterbitkan tidak memperhatikan aspek kepentingan pihak-pihak tertentu.

Informasi yang terkandung dalam laporan keuangan dapat dibandingkan dengan laporan keuangan sebelumnya atau laporan keuangan pemerintah daerah lainnya asalkan ditetapkan kebijakan akuntansi yang sama. Hasil wawancara dengan peneliti menunjukkan bahwa laporan keuangan yang dihasilkan SIMDA dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelapor lain pada umumnya. Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna laporan keuangan dan disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman pengguna laporan.

Hasil wawancara dengan peneliti menunjukkan bahwa laporan keuangan yang dihasilkan SIMDA relatif dapat dipahami oleh pengguna dan relatif dapat diungkapkan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman pengguna. Secara keseluruhan, dimensi kualitas laporan keuangan yang dihasilkan SIMDA dapat diturunkan dari masing-masing dimensi kualitas laporan keuangan. Hal ini menunjukkan bahwa laporan keuangan yang dihasilkan SIMDA cukup bermanfaat karena memuat kandungan informasi berdasarkan standar kualitatif yang ada.

Pembahasan

SIMDA berfungsi sebagai aplikasi yang mengolah data transaksi keuangan yang menghasilkan output berupa laporan keuangan. Lebih lanjut dinyatakan bahwa informasi yang terkandung dalam laporan keuangan akan lebih bermanfaat jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. 71 Tahun 2010 menyebutkan bahwa laporan keuangan yang berkualitas adalah laporan keuangan yang memiliki karakteristik; (1) relevan, yaitu informasi yang terkandung di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka untuk mengevaluasi peristiwa masa lalu atau sekarang, dan untuk memprediksi masa depan, serta untuk mengkonfirmasi atau mengoreksi hasil evaluasi mereka di masa lalu untuk menyatakan, ( 2) andal, yaitu informasi dalam laporan keuangan bebas dari gagasan yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur dan dapat diverifikasi (3) dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lainnya secara umum, (4) dapat dipahami oleh pengguna dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batasan pemahaman pengguna untuk mempelajari informasi yang relevan.

Kondisi tersebut tentunya mempengaruhi kualitas laporan keuangan dimana sering terjadi keterlambatan dalam pemasukan data laporan kegiatan. Adanya aplikasi SIMDA yang saat ini digunakan sangat membantu kita dalam mengatur dan membuat laporan keuangan. Oleh karena itu, laporan keuangan pemerintah tidak dirancang untuk memenuhi kebutuhan spesifik setiap kelompok pengguna.

Pemerintah harus memperhatikan informasi yang disajikan dalam laporan keuangan untuk tujuan perencanaan, pengendalian dan pengambilan keputusan. Oleh karena itu, sebelum memasukkan informasi laporan keuangan perlu dilakukan evaluasi kembali untuk memastikannya. Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh penggunanya dan disajikan dalam bentuk dan istilah yang disesuaikan dengan batas pemahaman pengguna.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Menurut Anda, apakah Sistem Informasi Akuntansi pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara sudah dijalankan dengan baik? Menurut Anda, apakah Sistem Informasi Akuntansi pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara telah menghasilkan informasi yang wajar dan jujur sesuai dengan transaksi dan peristiwa keuangan lainnya yang akan disajikan. Saya kira itu bukan soal sudah atau belum, tapi itu sebuah keharusan, Sistem Informasi Akuntansi pada Dinas Pemuda dan Olahraga Provinsi Sumut harus menghasilkan informasi yang adil dan jujur sesuai dengan transaksi dan kejadian keuangan.

Menurut Anda, apakah sistem informasi akuntansi di Dinas Pemuda dan Olahraga Provinsi Sumut dapat menyiapkan informasi terkini dengan tepat waktu. Menurut anda, apakah sistem informasi akuntansi di Dinas Pemuda dan Olahraga Provinsi Sumut sudah diterapkan pada setiap periode akuntansi? Menurut Anda, apakah sistem informasi akuntansi di Dinas Pemuda dan Olahraga Provinsi Sumut sudah diterapkan dengan baik?

Menurut Anda, apakah Sistem Informasi Akuntansi Dinas Pemuda dan Olahraga Provinsi Sumatera Utara menyediakan informasi yang diperlukan untuk pengambilan keputusan? Menurut Anda, apakah Sistem Informasi Akuntansi di Dinas Pemuda dan Olahraga Provinsi Sumatera Utara sudah tersedia secara lengkap? Menurut Anda, apakah Sistem Informasi Akuntansi Dinas Pemuda dan Olahraga Provinsi Sumatera Utara sudah memuat informasi yang diperlukan?

Menurut Anda, Sistem Informasi Akuntansi pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara berisi rangkuman dan rangkuman sehingga memudahkan pengguna dalam mencari informasi yang diperlukan. Menurut Anda, Sistem Informasi Akuntansi pada Dinas Pemuda dan Olahraga Provinsi Sumatera Utara memberikan kesimpulan yang diperlukan untuk pengambilan keputusan.