Apakah terdapat perbedaan pajak penghasilan yang terutang dalam skema penghitungan berdasarkan peredaran bruto dan menurut penghasilan neto bagi Wajib Pajak Orang Pribadi? Apakah terdapat perbedaan pajak penghasilan yang terutang dalam skema penghitungan berdasarkan peredaran bruto dan menurut penghasilan bersih wajib pajak badan? Dalam penelitian ini penulis hanya menganalisis penerapan PPh final menurut PP/46 Tahun 2013 yaitu PPh atas penghasilan usaha yang diterima atau diterima oleh Wajib Pajak orang pribadi dan badan yang mempunyai peredaran bruto tertentu sampai dengan Rp4,8 Miliar dalam satu tahun pajak. .

Peraturan Pemerintah Nomor 46 Tahun 2013 (PP 46/2013) merupakan peraturan yang mengatur tentang pajak penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang mempunyai peredaran bruto tertentu. Objek pajak yang dikenakan PPh final sesuai PP 46/2013 adalah penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dengan peredaran bruto kurang dari Rp4,8 miliar dalam satu tahun masa pajak.

Teknik Pengumpulan Data

Data sekunder merupakan data yang dipublikasikan oleh lembaga resmi yang telah menerbitkan, literatur, serta data yang diperoleh dari buku literatur dan sumber informasi lainnya.

Metode Analisis

Penerapan PPh Final PP 46/2013 terhadap UMKM

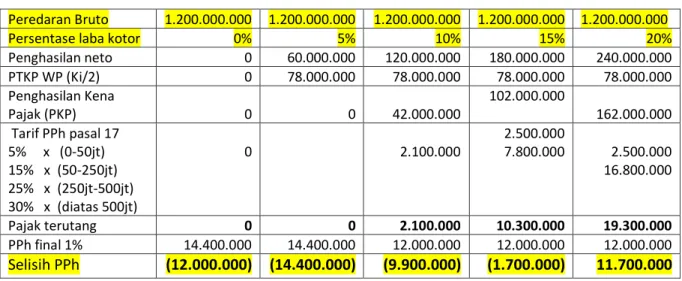

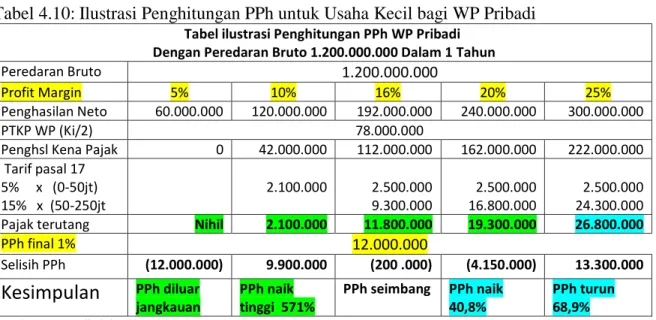

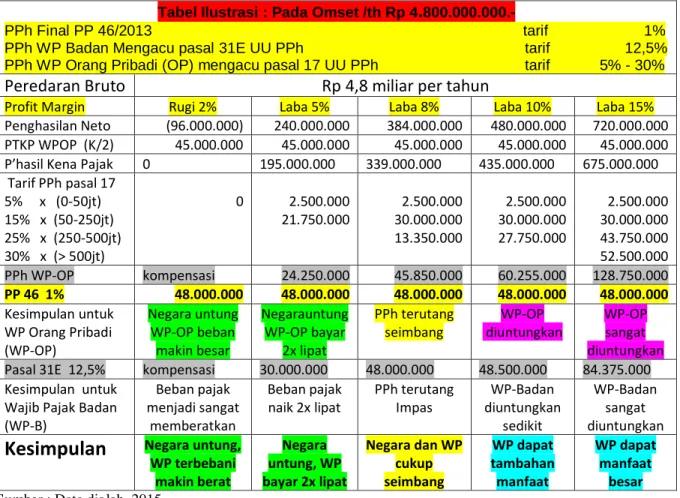

Dengan berlakunya PPh final PP 46/2013, penghitungan PPh yang terutang bagi Wajib Pajak orang pribadi dan badan didasarkan pada peredaran bruto dengan tarif tunggal sebesar 1 (satu) persen per bulan untuk setiap tempat kegiatan. Untuk gambaran penerapan skema penghitungan PPh terutang menurut Tarif PP 46, Pasal 31E Tarif Bagi Wajib Pajak Badan dan Tarif Pajak Progresif bagi Wajib Pajak Orang Pribadi disajikan pada tabel berikut. Berdasarkan perbedaan besaran PPh yang terutang antara wajib pajak orang pribadi dan badan, penerapan PP 46/2013 dapat berdampak pada wajib pajak, tingkat kepatuhan wajib pajak, dan pendapatan kas negara.

4,8 miliar, jika keuntungannya lebih rendah dari 8% maka pemerintah diuntungkan sedangkan beban wajib pajak bertambah, namun jika meningkat lebih dari 8% maka beban wajib pajak berkurang dan pendapatan pemerintah bisa menurun. Terkait dengan peredaran bruto Rp, syarat wajib pajak agar tidak semakin terbebani dengan PPh final PP 46/2013 adalah harus mampu mencapai margin keuntungan di atas 85%, jika lebih rendah dari itu berarti mereka harus menanggung kenaikan beban pajak final PPh. Tabel 4.1 menunjukkan bahwa ketika beralih dari penghitungan menurut Pasal 31 E UU PPh ke skema penghitungan menurut PP 46, terdapat perbedaan PPh yang dibayarkan bagi penanggung pajak penghasilan badan.

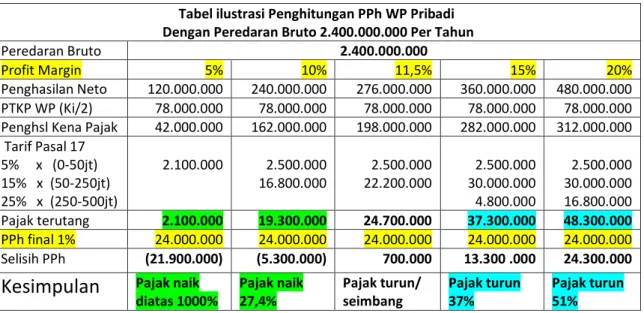

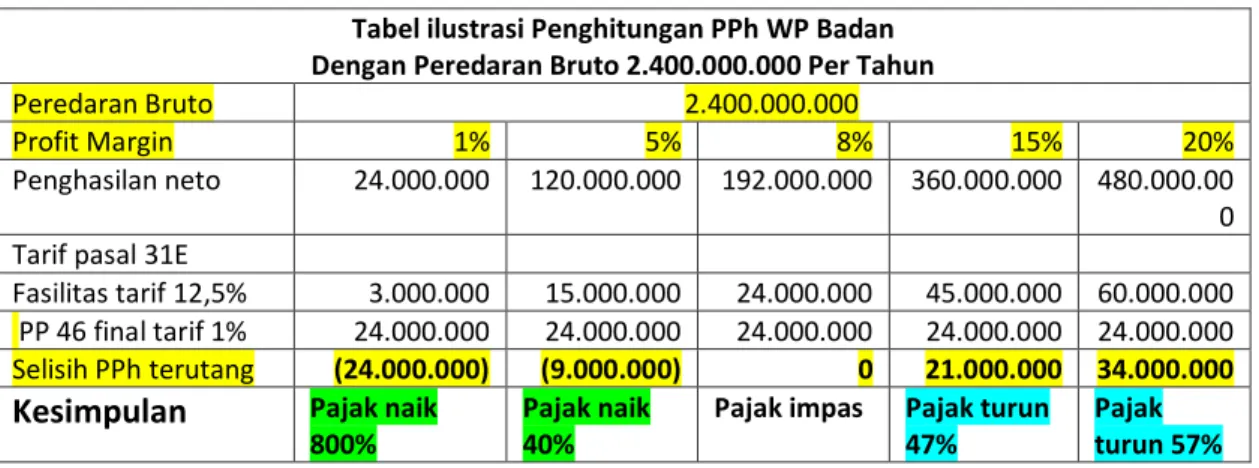

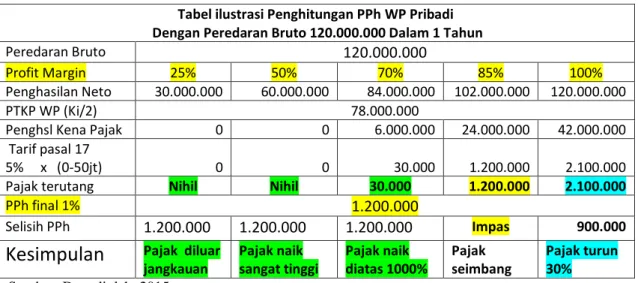

Dengan omset kotor 2,4 miliar Rp terdapat perbedaan PPh yang harus dibayar wajib pajak perusahaan dengan pemberlakuan PPh final PP 46/2013. Dari tabel ilustrasi perbandingan perhitungan pajak penghasilan yang terutang menunjukkan bahwa titik impas pajak atas peredaran 4,8 milyar IDR tercapai ketika margin keuntungan mencapai 8%; dengan omset DKK 600 juta. Rp margin keuntungan harus mencapai 25%; Sedangkan dengan omzet Rp 120 juta, margin keuntungan harus mencapai 85% untuk wajib pajak orang pribadi. Jika margin keuntungan UMKM lebih tinggi dari titik impas maka pajaknya akan turun, namun jika margin keuntungannya di bawah titik impas maka beban pajaknya akan semakin tinggi.

Dengan kondisi ini maka wajib pajak yang memiliki margin keuntungan rendah dari titik tertentu akan semakin dikenakan pajak. Implikasinya, mereka cenderung keberatan dalam memenuhi kewajiban perpajakannya, sedangkan UMKM yang memiliki margin keuntungan tinggi dari titik tertentu justru melihat utang pajak penghasilannya berkurang sehingga dapat menurunkan pendapatan negara. Dengan diberlakukannya PP 46/2013, pajak untuk unit usaha yang memiliki margin keuntungan tinggi cenderung mengalami penurunan, sedangkan pajak untuk unit usaha yang memiliki margin keuntungan rendah justru meningkat.

Dengan kondisi tersebut, pemotongan pajak bagi UMKM yang margin keuntungannya tinggi secara tidak langsung “disubsidi” dengan meningkatkan penerimaan pajak bagi UMKM yang margin keuntungannya rendah.

Implikasi Terhadap Kepatuhan Wajib Pajak

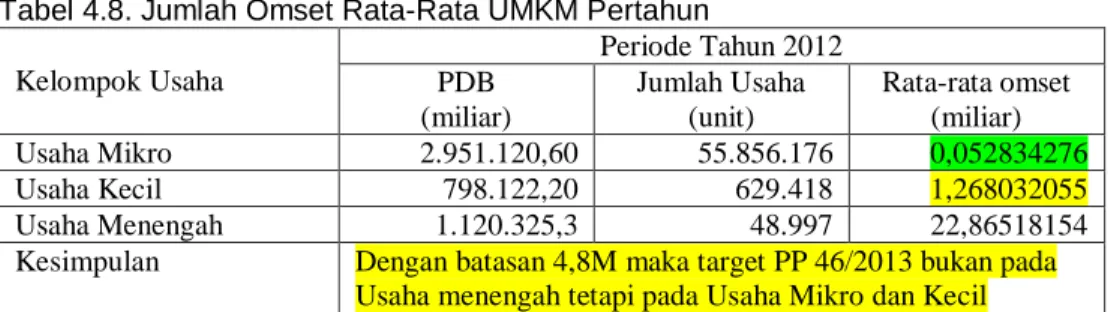

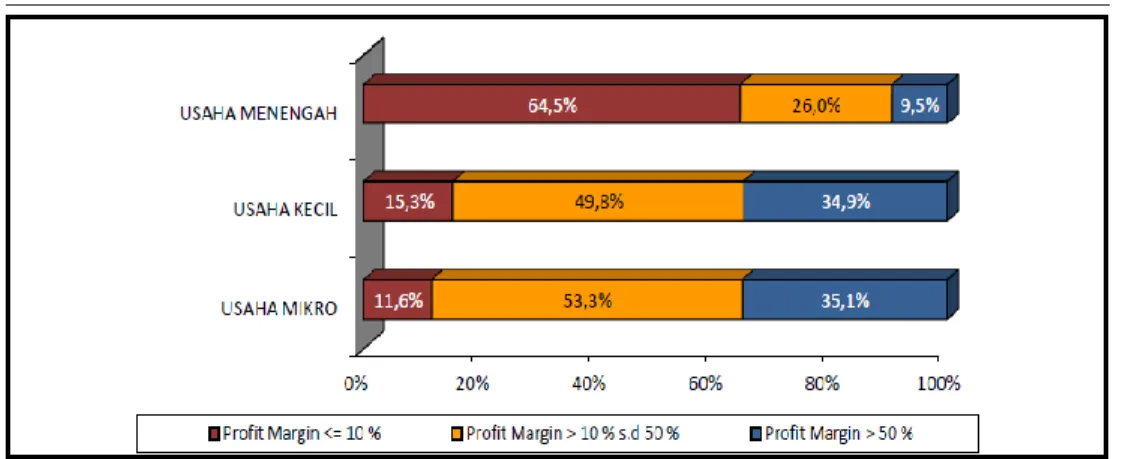

Kemudian untuk mengetahui besar kecilnya pendapatan UMKM dapat diprediksi berdasarkan peredaran bruto dan sebaran margin keuntungan yang dimiliki setiap penduduk. Dengan pembagian keuntungan tersebut, dapat dilakukan analisis untuk mengetahui kelompok mana yang berpotensi tinggi kepatuhannya terhadap penerapan PP 46/2013 dari segi kemampuannya membayar pajak. Kelompok yang marginnya di bawah 10% cenderung keberatan dikenakan pajak penghasilan final karena secara finansial terjangkau.

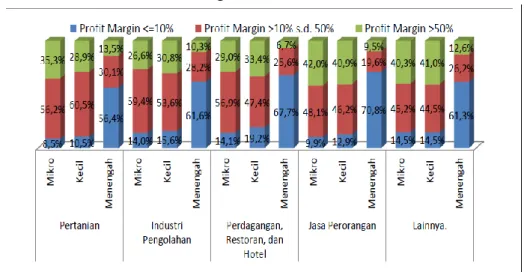

Kelompok dengan margin keuntungan di atas 50% yang berjumlah 35,1% dari jumlah penduduk merupakan kelompok yang cukup efektif dikenakan PPh final sesuai PP 46/2013 sehingga diharapkan dapat meningkatkan pendapatan negara. Kelompok dengan margin keuntungan di bawah 10% tidak terpengaruh dengan penerapan PP 46/2013 atau tetap menggunakan skema penghitungan Pasal 31 E UU Pajak Penghasilan. Kemudian, data sebaran margin keuntungan UMKM menurut sektor yang mengacu pada data kajian kebijakan PP 46/2013 dapat disajikan pada tabel di bawah ini.

2. Hanya sebagian usaha kecil yang margin keuntungannya 10-50% dan semua usaha kecil yang margin keuntungannya di atas 50%. Dari Tabel 4.8, potensi kepatuhan yang dapat dianggap mampu dari segi solvabilitas adalah kelompok usaha kecil yang memiliki margin keuntungan di atas 10%. Besarnya pendapatan yang diperoleh dari kegiatan usaha sangat dipengaruhi oleh fluktuasi tingkat margin keuntungan dan omzet kotor.

Dilihat dari tabel 4.5 di atas, diketahui bahwa omzet kotor atau margin keuntungan yang tinggi tidak selalu menjamin peningkatan pendapatan.

Implikasi Terhadap Penerimaan Negara

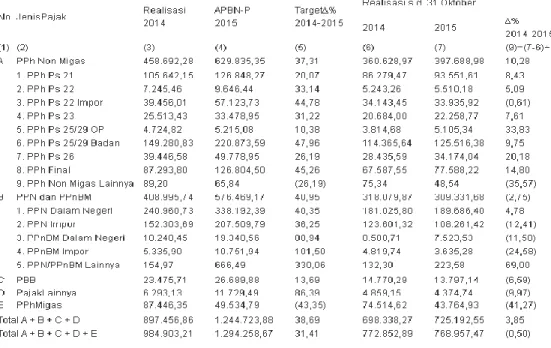

Tabel tersebut menunjukkan bahwa penerimaan PPh final (Pasal 4(2) dan PP 46/2013) mengalami pertumbuhan yang cukup pesat. Penerimaan PPh final sampai dengan 31 Oktober 2015 sebesar Rp77,588 triliun atau meningkat 14,80% dibandingkan periode yang sama tahun 2014 sebesar Rp67,587 triliun. Sepanjang pengetahuan penulis, Direktur Jenderal Pajak tidak memberikan data yang memisahkan penerimaan PPh final Pasal 4(2) dan PPh final PP46/2013 hingga akhir tahun 2015.

Dengan demikian, penulis memperkirakan penghasilan dari PPh final pasal 4 ayat 2 tahun 2015 akan menjadi sekitar Rp. Penerimaan final PPh PP 46/2013 tumbuh cukup pesat, pada tahun 2013 penerimaannya berkisar Rp 6,5 triliun, pada tahun 2014 meningkat menjadi Rp 15 triliun, sedangkan penerimaan perpajakan dari UMKM pada tahun berjalan pada tahun 2015 berpotensi meningkat sebesar 21,5 triliun. triliun Rp. . Jika pertumbuhan tahun ini tetap konstan (cateris paribus), penulis memperkirakan total penerimaan PPh final tahun 2015 akan berkisar Rp.

Berdasarkan catatan final penerimaan PPh tahun 2014, realisasinya sebesar Rp87,293 triliun atau 19,57% dari total penerimaan PPh nonmigas. Dengan demikian, implementasi PP 46/2013 menunjukkan peningkatan kepatuhan wajib pajak dan penerimaan negara, namun mencapai target akhir penerimaan PPh tahun 2015 dinilai sangat sulit berdasarkan hasil analisis dalam penelitian ini. Selain itu, target pajak yang ditetapkan pemerintah juga perlu disesuaikan mengingat potensi UMKM untuk memenuhi defisit PPh final PP 46/2013 belum sesuai harapan.

Harapan penulis, Direktur Pajak dapat memilah PPh final antara Pasal 4 ayat. 2 dan PPh final PP 46/2013, agar perkembangannya lebih mudah dipantau.

Kesimpulan dan Saran 1 Kesimpulan

Saran – Saran

Memberikan pelatihan akuntansi dengan pendidikan dan pelatihan sesuai dengan bidang usaha wajib pajak agar tidak mengalami kesulitan dalam memenuhi kewajiban perpajakannya, seperti keberhasilan Korea Selatan dalam meningkatkan kepatuhan. Misalnya, menetapkan batasan penghasilan tertentu bagi wajib pajak yang sudah menikah/belum menikah, seperti yang dilakukan di Amerika. Memberikan penghargaan tertentu kepada Wajib Pajak yang mampu mencapai hasil keuntungan yang tinggi dan bersedia dengan sukarela memenuhi kewajiban perpajakannya dengan baik.

Pengenaan pajak penghasilan final terhadap wajib pajak dengan penghasilan bruto tertentu, merupakan konsep kesederhanaan dalam pengenaan pajak penghasilan untuk meningkatkan kepatuhan pajak secara sukarela. http://www.fiskal.kemenkeu.go.id. Diakses 25 November 2015. Analisis Perbedaan Pajak Penghasilan Terutang Berdasarkan Norma Penghitungan Pajak Penghasilan Final Bagi Wajib Pajak Orang Pribadi Pengusaha Bidang Usaha Jasa Pada Program Studi Akuntansi Kpp Pratama Purworejo Fakultas Ekonomi Universitas Atma Jaya Yogyakarta. Purba, Suandy (2015) Analisis Perbedaan Hutang Pajak Penghasilan Berdasarkan Norma Penghitungan dan Pajak Penghasilan Final Wajib Pajak Orang Pribadi, Pengusaha Bidang Usaha Perdagangan di Kpp Pratama Indramayu; Program Studi Akuntansi Fakultas Ekonomi Universitas Atma Jaya Yogyakarta.

PERATURAN PEMERINTAH NOMOR 46 TAHUN 2013 tentang Pajak Penghasilan atas penghasilan dari kegiatan yang diterima atau diperoleh Wajib Pajak dari orang perseorangan atau badan hukum dengan peredaran bruto tertentu. PERATURAN MENTERI KEUANGAN NOMOR 107/PMK.011/2013 Tahun 30/07/2013 tentang Tata Cara Penghitungan, Penghitungan Dan Pelaporan Pajak Penghasilan Atas Penghasilan Dari Kegiatan Yang Diterima Atau Diperoleh Wajib Pajak Dengan Peredaran Bruto Tertentu. KEUANGAN NOMOR 197/PMK.03/2013 Tentang Perubahannya. PERATURAN MENTERI KEUANGAN NOMOR 107/PMK.011/2013 tentang Tata Cara Penghitungan, Penghitungan Dan Pemungutan Pajak Penghasilan Atas Penghasilan Dari Kegiatan Yang Diterima Atau Dicapai Oleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu.

Pengenaan pajak penghasilan final bagi wajib pajak dengan penghasilan bruto tertentu, merupakan konsep kesederhanaan dalam pengenaan pajak penghasilan untuk meningkatkan kepatuhan pajak secara sukarela.

Realisasi Penerimaan Pajak per 31 Oktober 2015

Pertumbuhan tinggi PPh Pasal 26 berikutnya sebesar 17,75% atau Rp24,852 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp25,352 triliun. Pertumbuhan signifikan berikutnya dibukukan oleh pajak penghasilan final yaitu 15,90% atau Rp68,625 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp59,211 triliun. Pertumbuhan tinggi PPh Pasal 21 berikutnya sebesar 9,81% atau Rp86,480 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp78,758 triliun.

PPh Pasal 22 juga mencatatkan pertumbuhan yakni sebesar 0,62% atau Rp4,673 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp4,644 triliun. Penurunan terbesar terjadi pada PPh impor Pasal 22 yaitu sebesar 2,88% atau Rp30,487 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp31,391 triliun. Penurunan impor juga berdampak pada pajak pertambahan nilai (PPN) impor yang tercatat turun 12,04% atau tumbuh Rp96,771 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp110,015 triliun.

Begitu pula dengan pajak penjualan atas impor barang mewah (PPnBM) juga mengalami penurunan tajam sebesar 24,42% atau Rp3,317 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp4,388 triliun. Perlambatan perekonomian juga menyebabkan penurunan konsumsi barang mewah dalam negeri yang turut berkontribusi terhadap penurunan pertumbuhan PPnBM dalam negeri sebesar 8,81% atau Rp6,693 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp7,339 triliun. Di tengah berbagai penurunan PPN dan PPnBM akibat perlambatan ekonomi, ada kabar baik bahwa PPN/PPnBM lainnya mengalami kenaikan sebesar 61,75% atau Rp199,61 miliar dibandingkan periode yang sama tahun 2014 sebesar Rp123,40 miliar.

Sedangkan penerimaan PPN dalam negeri sampai dengan 30 September 2015 tercatat sebesar Rp164,719 triliun atau tumbuh 3,55% dibandingkan periode yang sama tahun 2014 sebesar Rp159,067 triliun. Sektor pajak penghasilan migas masih mengalami penurunan pertumbuhan sebesar 33,07% atau Rp39,725 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp59,350 triliun. Penurunan terakhir terjadi pada pajak lainnya yaitu 11,86% atau Rp3,847 triliun dibandingkan periode yang sama tahun 2014 sebesar Rp4,365 triliun.