Tên dự án: Hoàn thành việc lập và phân tích bảng cân đối kế toán của Công ty TNHH Dịch vụ và Bảo vệ An Việt. Phản ánh thực trạng lập và phân tích bảng cân đối kế toán của Công ty TNHH Dịch vụ và Bảo vệ An Việt. Nội dung hướng dẫn: Hoàn thiện việc tổ chức lập và phân tích bảng cân đối kế toán của Công ty TNHH Dịch vụ và Bảo vệ An Việt.

MỘT SỐ VẤN ĐỀ LÝ LUẬN VỀ CÔNG TÁC LẬP VÀ PHÂN TÍCH

Một số vấn đề chung về hệ thống Báo cáo tài chính trong các

- Báo cáo tài chính và ý nghĩa của Báo cáo tài chính (BCTC)

- Khái niệm Báo cáo tài chính

- Đặc điểm của BCTC

- Sự cần thiết phải lập Báo cáo tài chính

- Các loại Báo cáo tài chính

- Ý nghĩa tác dụng của Báo cáo tài chính

- Yêu cầu và nguyên tắc lập BCTC đối với Doanh nghiệp

- Những yêu cầu khi lập BCTC

- Nguyên tắc lập Báo cáo tài chính

- Hệ thống BCTC DN theo chế độ hiện hành

- Hệ thống BCTC doanh nghiệp

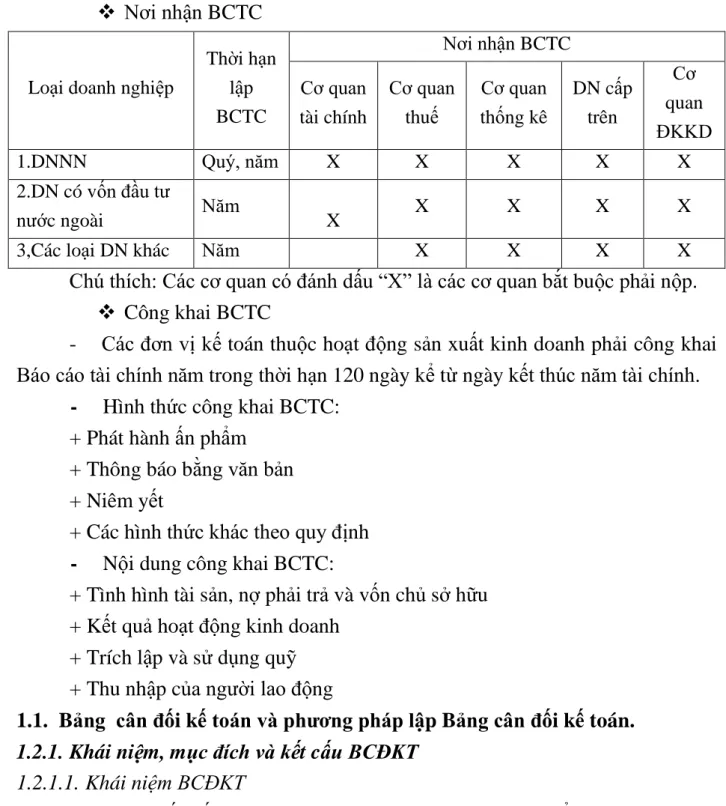

- Đối tượng lập BCTC, kỳ lập BCTC, thời hạn nộp BCTC, nơi nhận

Nếu các công ty khác tự nguyện lập báo cáo tài chính giữa niên độ thì có thể lựa chọn hình thức đầy đủ hoặc tóm tắt. Đối với công ty thương mại (công ty mẹ) còn phải lập báo cáo tài chính hợp nhất vào cuối năm. Ngoài ra, công ty còn có thể lập báo cáo tài chính theo kỳ kế toán tháng, 6 tháng, 9 tháng.

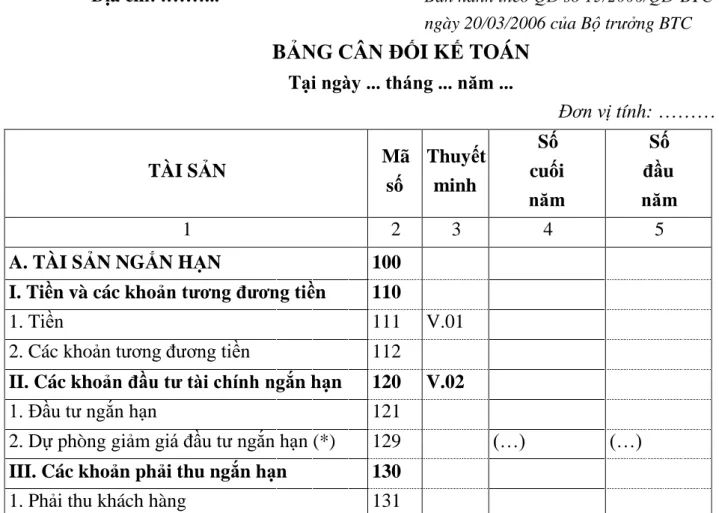

Bảng cân đối kế toán và phƣơng pháp lập Bảng cân đối kế toán

- Khái niệm, mục đích và kết cấu BCĐKT

- Khái niệm BCĐKT

- Mục đích của BCĐKT

- Kết cấu của BCĐKT

- Cơ sở số liệu

- Phương pháp lập Bảng cân đối kế toán

- Công tác kiểm tra đối chiếu sau khi lập BCĐKT

- Nội dung và phương pháp lập các chỉ tiêu ngoài BCĐKT

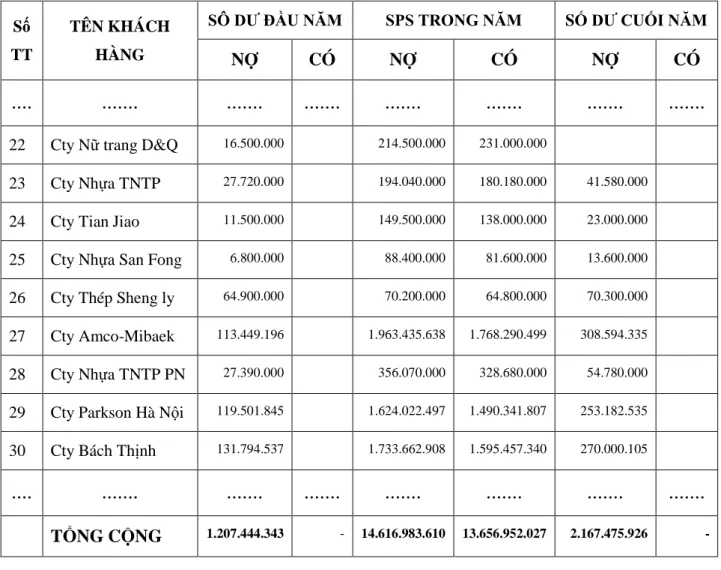

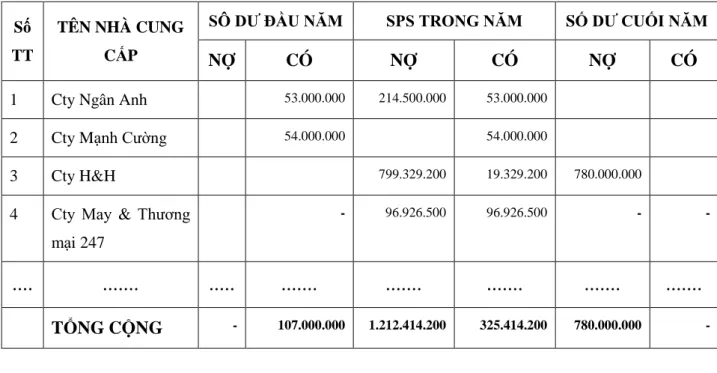

Số liệu ghi vào chỉ tiêu căn cứ vào số dư chi tiết tài khoản 131 “Các khoản phải thu. Số liệu cần ghi vào chỉ tiêu này là số dư chi tiết bên có tài khoản 352 trên sổ chi tiết tài khoản 352 (dự phòng chi tiết các khoản phải trả ngắn hạn). Số liệu cần ghi vào chỉ tiêu này là tổng dư nợ có của tài khoản 338.

Phân tích Bảng cân đối kế toán

- Phương pháp cân đối

- Nội dung phân tích Bảng cân đối kế toán

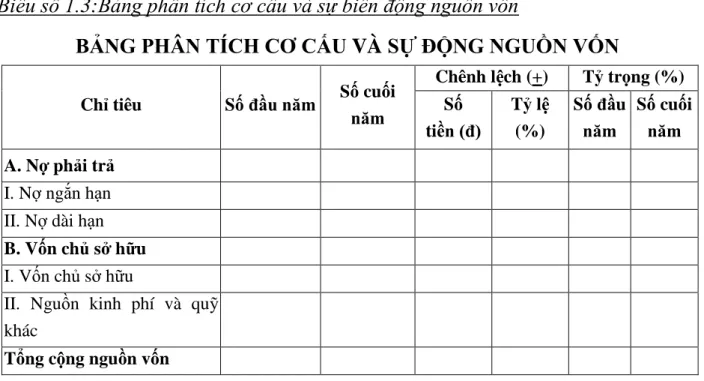

- Phân tích cơ cấu và sự biến động tài sản

- Phân tích khả năng thanh toán của doanh nghiệp

Tỷ lệ khả năng thanh toán: Đánh giá khả năng đáp ứng các khoản nợ của doanh nghiệp. Tỷ suất sinh lời: Phản ánh đầy đủ nhất hiệu quả sản xuất kinh doanh của doanh nghiệp. Phân tích cơ cấu tài sản là xem xét từng khoản mục hoạt động trong tổng tài sản để thấy được mức độ đảm bảo cho quá trình sản xuất kinh doanh của doanh nghiệp.

Phân tích sự biến động của tài sản là việc so sánh tổng bảng cân đối kế toán cuối năm với đầu năm. Phân tích cân đối tài sản và nguồn vốn là việc xem xét mối quan hệ giữa tài sản và nguồn vốn để đánh giá tổng quát thực trạng phân bổ, sử dụng vốn, nguồn lực đảm bảo nhiệm vụ sản xuất kinh doanh. Theo bảng cân đối kế toán 1, vốn chủ sở hữu của công ty có thể trang trải các nguồn vốn cần thiết phục vụ cho quá trình sản xuất kinh doanh của công ty.

Trong trường hợp này, doanh nghiệp thiếu vốn để trang trải hoạt động sản xuất kinh doanh. Với tính chất cân đối của bảng cân đối kế toán, tổng tài sản luôn bằng tổng vốn chủ sở hữu. Tỷ lệ khả năng thanh toán tổng thể là mối quan hệ giữa tổng tài sản mà doanh nghiệp hiện đang quản lý, sử dụng và tổng nợ phải trả.

Tỷ số này phản ánh khả năng sử dụng tài sản ngắn hạn để thanh toán các khoản nợ ngắn hạn của doanh nghiệp.

THỰC TẾ CÔNG TÁC LẬP VÀ PHÂN TÍCH BẢNG CÂN ĐỐI KẾ

Lịch sử hình thành và phát triển Công ty TNHH Dịch vụ và Bảo vệ An Việt

- Quá trình hình thành và phát triển của Công ty TNHH Dịch vụ và Bảo vệ An Việt

- Đặc điểm sản xuất kinh doanh của Công ty TNHH Dịch vụ và Bảo vệ An Việt

- Đặc điểm cơ cấu tổ chức bộ máy quản lý của công ty TNHH Dịch vụ và Bảo vệ An

- Tổ chức bộ máy kế toán tại Công ty TNHH Dịch vụ và Bảo vệ An Việt

- Hình thức ghi sổ kế toán và các chính sách kế toán áp dụng tại Công ty TNHH

- Hình thức ghi sổ kế toán tại Công ty TNHH Dịch vụ và Bảo vệ An Việt

- Các chính sách kế toán áp dụng tại công ty

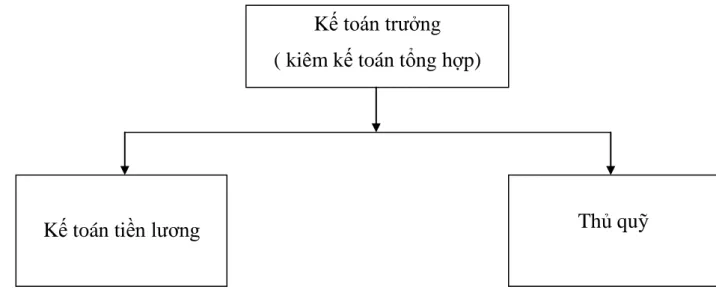

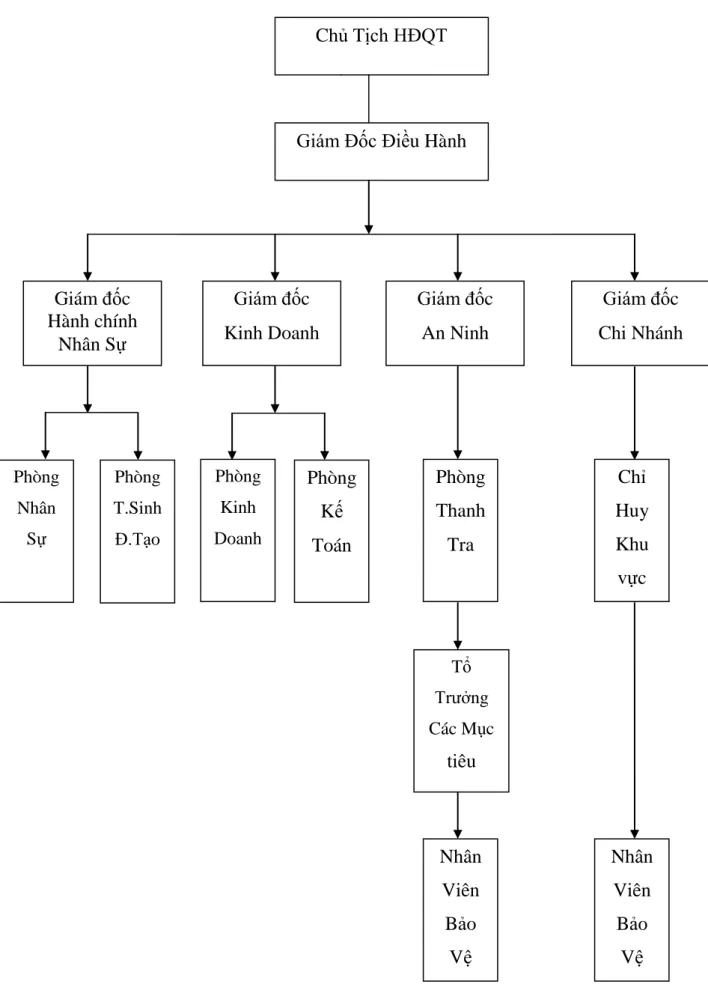

Đặc điểm cơ cấu tổ chức bộ máy quản lý của Công ty TNHH Dịch vụ và Bảo vệ An Việt. Bộ máy quản lý của công ty được tổ chức theo mô hình chức năng trực tuyến. Ông chịu trách nhiệm về hoạt động sản xuất kinh doanh của công ty trước các cổ đông của công ty.

Chịu trách nhiệm về nhiệm vụ được Giám đốc công ty giao và trước pháp luật. Giám đốc kinh doanh: Là người chịu trách nhiệm về mọi hoạt động kinh doanh trong công ty. Giám đốc điều hành có trách nhiệm tham mưu cho Giám đốc điều hành công ty trong việc tổ chức quản lý và thực hiện công tác hành chính của công ty.

Bộ phận kinh doanh có nhiệm vụ tham mưu cho giám đốc kinh doanh trong việc quản lý các kế hoạch dự án và điều hành hoạt động sản xuất của công ty. Phòng kế toán Bộ máy kế toán của công ty được tổ chức theo mô hình tập trung. Kế toán trưởng có trách nhiệm lập báo cáo tài chính, phân tích kết quả hoạt động kinh doanh của công ty và chịu sự kiểm tra, giám sát của Hội đồng quản trị.

Thực trạng tổ chức lập Bảng cân đối kế toán tại Công ty TNHH Dịch vụ và Bảo vệ An Việt.

Thực trạng công tác tổ chức lập Bảng cân đối kế toán tại Công ty TNHH Dịch vụ và

- Căn cứ lập Bảng cân đối kế toán tại Công ty TNHH Dịch vụ và Bảo vệ An Việt

- Trình tự lập bảng cân đối kế toán tại Công ty TNHH Dịch vụ và Bảo vệ An Việt

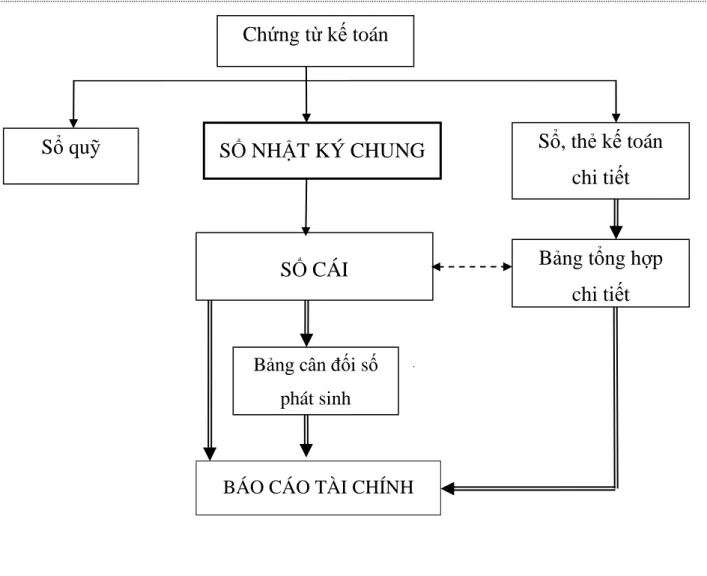

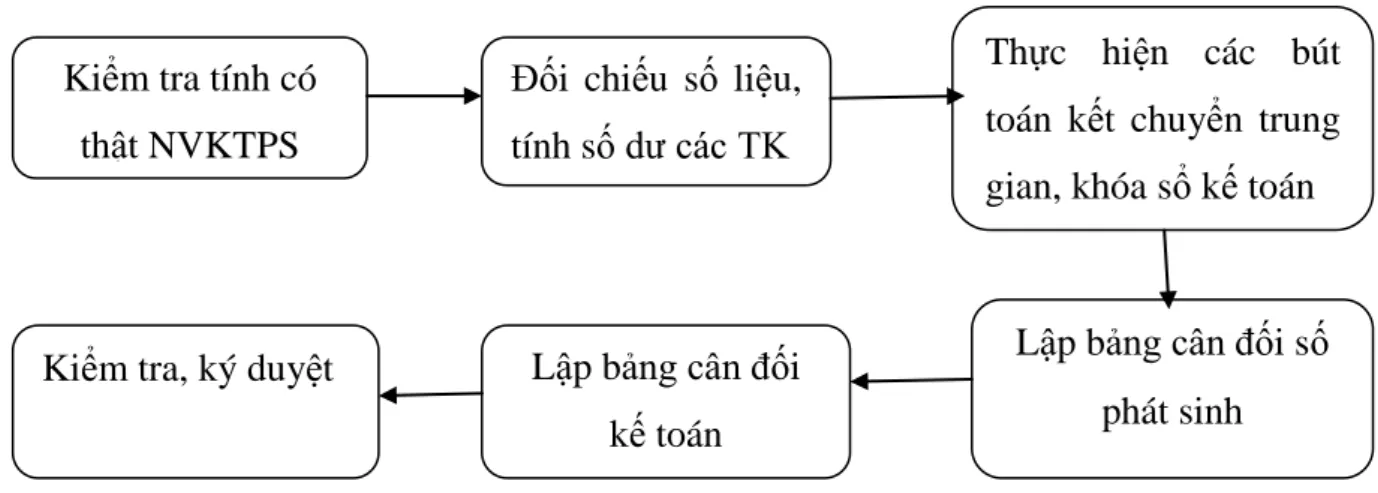

Cuối kỳ, căn cứ số liệu trên sổ kế toán lập bảng cân đối số tiền phát sinh. Sau khi kiểm tra, đối chiếu đúng số liệu ghi trên sổ cái và bảng tổng hợp chi tiết (được lập từ sổ kế toán, biểu đồ kế toán chi tiết), kế toán bắt đầu lập báo cáo tài chính. Kế toán hàng tồn kho: Công ty hạch toán hàng tồn kho theo phương pháp kê khai thông thường.

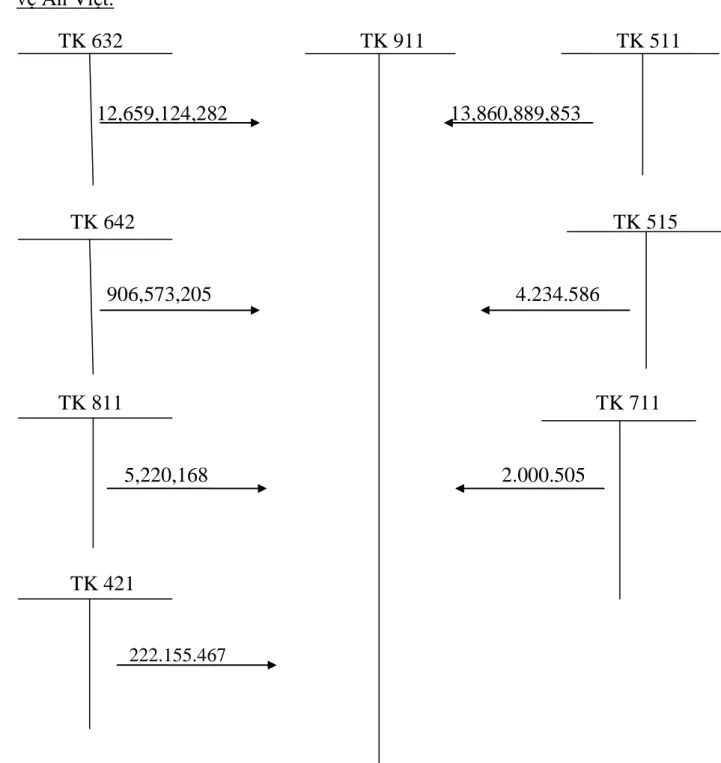

Kiểm tra tính xác thực của các giao dịch tài chính xảy ra trong kỳ kế toán tại Almindelig Tidende. Lập bảng cân đối kế toán và lập các bút toán chuyển khoản tạm thời và đóng sổ cái. Bảy trăm tám mươi ba nghìn tám trăm mười hai đồng./. Nguồn số liệu: Trích từ phòng kế toán của công ty.).

Thủ trưởng đơn vị (Ký, ghi rõ họ tên). Nguồn số liệu: Trích từ phòng kế toán của Công ty.). Thủ trưởng đơn vị (Ký, ghi rõ họ tên). Nguồn số liệu: Trích từ phòng kế toán Công ty.) Bước 2: So sánh số liệu, tính số dư tài khoản. Sau khi kiểm tra tính tương thích của dữ liệu kế toán giữa các sổ cái tương ứng, hãy đảm bảo rằng chúng khớp chính xác.

Con số ghi ở cột 3 “Ghi chú” của tờ báo này là con số của các chỉ tiêu trong thuyết minh báo cáo tài chính năm, thể hiện số liệu chi tiết các chỉ tiêu này trong bảng cân đối kế toán. Đặt mục tiêu ngoại bảng: Công ty không có mục tiêu này. Kế toán trưởng (Ký, ghi rõ họ tên). Nguồn số liệu: Trích dẫn từ phòng kế toán Công ty.) Bước 6: Kiểm tra và ký duyệt.

MỘT SỐ BIỆN PHÁP NHẰM HOÀN THIỆN CÔNG TÁC LẬP VÀ

Định hƣớng phát triển sản xuất kinh doanh của Công ty TNHH Dịch vụ và Bảo vệ

Những ƣu điểm và hạn chế trong công tác kế toán nói chung và công tác lập và

- Ưu điểm

- Những vấn đề còn tồn tại

Công ty tổ chức hệ thống sổ chi tiết và sổ tổng hợp hoàn chỉnh, dễ dàng kiểm tra, đối chiếu, đặc biệt chú trọng xây dựng hệ thống sổ chi tiết để cung cấp thông tin chi tiết, đầy đủ, kịp thời. để người quản lý tạo điều kiện cho việc tổng hợp, báo cáo cuối kỳ. Nhìn chung, công tác kế toán tổng hợp tại Công ty đã cung cấp cái nhìn đầy đủ, kịp thời và một phần về tình hình sản xuất kinh doanh cho Ban Giám đốc Công ty. Đội ngũ nhân sự quản lý có trình độ cao ở các cấp còn ít, công tác quản lý, nghiên cứu thị trường, thu hồi nợ và công tác thanh tra trong công ty chưa hiệu quả, ảnh hưởng đến hoạt động kinh doanh, công tác kế toán, đặc biệt là công tác tiền lương của công ty. vẫn còn mơ hồ và sai sót.

Công tác luân chuyển chứng từ tại từng mục tiêu còn nhiều vướng mắc ảnh hưởng đến công tác kế toán cũng như công tác quản lý. Công ty không sử dụng phần mềm kế toán dẫn đến hiệu quả công việc thấp. Khi hạch toán chi phí dịch vụ, Công ty không sử dụng tài khoản 622 “Chi phí nhân công trực tiếp” để tính chi phí tiền lương, tiền ăn, bảo hiểm cho nhân viên bảo vệ (chi phí nhân công trực tiếp).

Công ty không sử dụng tài khoản 627 “Chi phí sản xuất chung” để bù đắp chi phí xăng dầu và chi phí dụng cụ phục vụ công tác bảo vệ. Công ty không sử dụng tài khoản 154 “Chi phí sản xuất kinh doanh thường xuyên” để tính chi phí dịch vụ. Công ty chưa chú trọng đến việc phân tích Bảng cân đối kế toán nói riêng và Báo cáo tài chính nói chung nên chưa thể nhìn nhận được tình hình tài chính, những biến động về tài sản, nguồn vốn của Công ty.

Điều này sẽ gây khó khăn cho quá trình quản lý cũng như tìm ra giải pháp khắc phục những hạn chế còn tồn tại ở Công ty.

Một số ý kiến nhằm hoàn thiện công tác lập và phân tích Bảng cân đối kế toán tại

Ý kiến thứ hai: Công ty nên tổ chức phân tích bảng cân đối kế toán nói riêng và báo cáo tài chính nói chung trong công tác kế toán của Công ty. Đánh giá những thuận lợi và khó khăn chính trong việc quản lý Công ty. Với việc tổ chức công việc phân tích này, nội dung phân tích tài chính thông qua Bảng cân đối kế toán của Công ty sẽ được phân tích kỹ hơn, sâu hơn và có những đánh giá toàn diện hơn về tài chính của Công ty.

Mục tiêu hàng tồn kho của công ty không thay đổi đáng kể. Phân tích thực trạng cơ cấu và biến động vốn tại Công ty TNHH Dịch vụ và Bảo vệ An Việt: (Bảng 3.3). Ý kiến thứ tư: Công ty nên tập hợp chi phí sản xuất và tính chi phí dịch vụ theo đúng chế độ kế toán.

Qua quá trình nghiên cứu lý thuyết kết hợp nghiên cứu thực tế tại Công ty TNHH Dịch vụ và Bảo vệ An Việt đối với việc lập và phân tích Bảng cân đối kế toán, tôi nhận thấy vai trò vô cùng quan trọng của các thông tin mà bảng cân đối kế toán mang lại cũng như các thông tin tài chính từ phân tích cho chủ doanh nghiệp và các bên liên quan khác quan tâm. Hoàn thành việc lập và phân tích bảng cân đối kế toán tại Công ty TNHH Dịch vụ và Bảo vệ An Việt” làm đề tài luận văn của tôi. Phản ánh thực tế công tác lập và phân tích Bảng cân đối kế toán tại Công ty TNHH Dịch vụ và An ninh An Việt.

Ý kiến thứ tư: Công ty phải thu chi phí sản xuất và tính chi phí dịch vụ theo đúng chế độ kế toán.