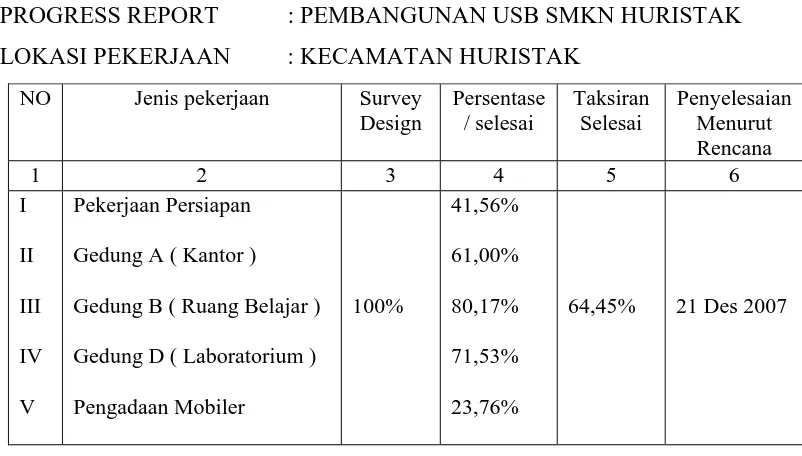

Penerapan Standar Akuntansi Keuangan No.34 Dalam Pengakuan dan Pengukuran Pendapatan Usaha Jasa Konstruksi Pada PT. Bintang Angkasa Megantara Medan.

Teks penuh

Gambar

Dokumen terkait

Didik Sukristiyo Yuwono: Pengukuran dan pengakuan pendapatan menurut standar akuntansi..., 2004... Didik Sukristiyo Yuwono: Pengukuran dan pengakuan pendapatan menurut

Mahalani Kurniawati: Pengakuan Pendapatan Konstruksi Menurut Pernyataan Standar Akuntansi Keuangan ...., 2004... Mahalani Kurniawati: Pengakuan Pendapatan Konstruksi Menurut

Suryawansyah: Penerapan PSAK Nomor 34 Tentang Pengakuan dan Pengukuran Pendapatan Jasa..., 2005... Suryawansyah: Penerapan PSAK Nomor 34 Tentang Pengakuan dan Pengukuran

Bram Ilhami Saragih: Pengakuan dan Pengukuran Pendapatan pada Perusahaan Jasa Konstruksi PT... Bram Ilhami Saragih: Pengakuan dan Pengukuran Pendapatan pada Perusahaan Jasa

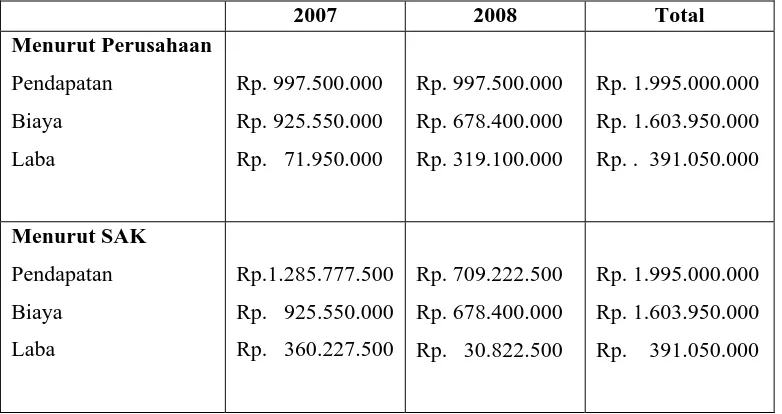

Presta Berlima yang telah sesuai dengan kebijakan akuntansi hendaknya dipertahankan perusahaan karena pada proses pengakuan pendapatan tersebut dapat memberikan

Penggunaan metode pengakuan pendapatan yang telah sesuai dengan standar membuat sebuah laporan keuangan dapat diakui keandalanya oleh pihak yang berkepentingan

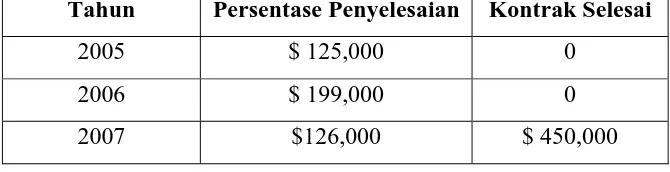

PSAK 34 (Revisi 2010) menetapkan bahwa metode yang digunakan untuk pengakuan pendapatan dan beban kontrak konstruksi adalah metode persentase penyelesaian. Dalam metode

PSAK 34 (Revisi 2010) menetapkan bahwa metode yang digunakan untuk pengakuan pendapatan dan beban kontrak konstruksi adalah metode persentase penyelesaian. Dalam metode