Pengaruh Diferensiasi Kualitas Audit, Kesulitan Keuangan Perusahaan, Opini Audit, dan Fee Audit Terhadap Pergantian Kantor Akuntan Publik Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

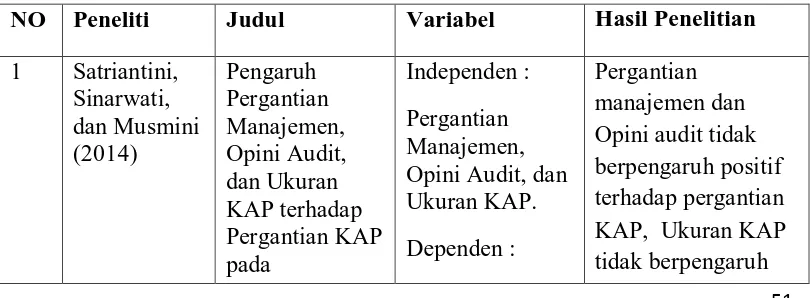

Penelitian ini bertujuan untuk mengetahui apakah pergantian manajemen, opini audit, kesulitan keuangan perusahaan, dan ukuran KAP berpengaruh terhadap pergantian Kantor

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan,

Pengaruh Opini Audit, Pergantian Manajemen, Ukuran KAP, Ukuran Perusahaan Klien dan Audit Fee terhadap Auditor Switching pada Perusahaan Jasa yang terdaftar di BEI Tahun

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisa pengaruh Ukuran KAP, Ukuran Perusahaan Klien, Tingkat Pertumbuhan Perusahaan Klien, Fee Audit dan Opini

Pengaruh Audit Fee, Opini Audit Going Concern, Ukuran Perusahaan, Pergantian Manajemen dan Kepemilikan Publik terhadap Auditor Switching.. Ertina Nur’

Penelitian ini bertujuan untuk menganalisis dan memberikan bukti empiris pengaruh Audit Tenure, Opini Audit Tahun Sebelumnya, Kondisi Keuangan Perusahaan, Kualitas Audit,

PENGARUH KUALITAS AUDIT, KONDISI KEUANGAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA, PERTUMBUHAN.. PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN

Penelitian ini bertujuan untuk mengetahui pengaruh likuiditas, leverage , kualitas audit dan opini audit tahun sebelumnya terhadap opini audit going concern pada