LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS PENGARUH LEVERAGE, REPUTASI KAP DAN OPINI AUDIT TAHUN SEBELUMNYA TERHADAP OPINI GOING CONCERN ( Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di BEI).

Teks penuh

Gambar

Dokumen terkait

mengenai sifat, dampak kondisi, dan peristiwa yang semula menyebabkan ia yakin adanya kesangsian mengenai kelangsungan hidup satuan usaha, mitigating factor dan

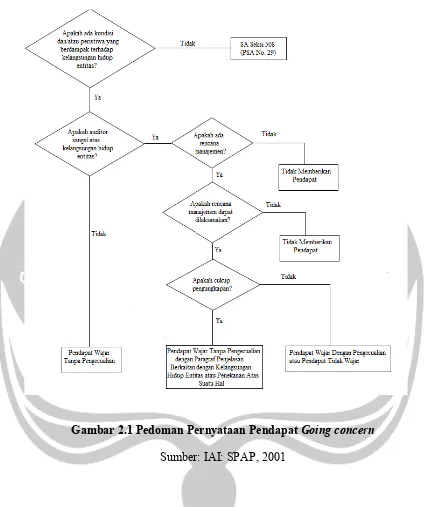

Auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam

SA Seksi 341 paragraf 06 menyatakan bahwa auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar

Skripsi ini berjudul “Pengaruh Leverage , Reputasi KAP dan Opini Audit Tahun Sebelumnya Terhadap Opini Going Concern ” disusun sebagai salah satu syarat untuk memperoleh

Pengaruh Debt Default, Kualitas Audit, Dan Opini Audit Terhadap Penerimaan Opini Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.. Fakultas

Opini audit going concern dapat diterbitkan pada laporan audit dengan tambahan paragraf penjelas dibawah paragraf pendapat yang menjelaskan dampak kondisi terhadap kemampuan

Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus memperoleh

Opini audit mengenai going concern merupakan opini audit yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelangsungan hidup