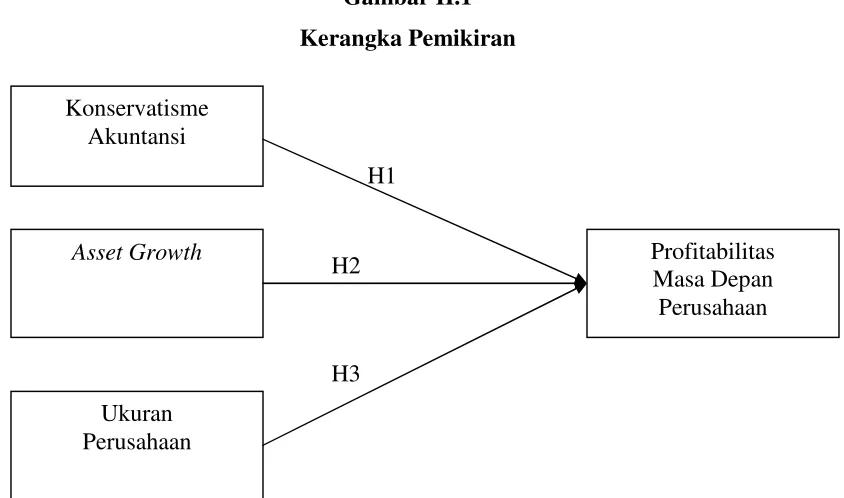

Pengaruh konservatisme akuntansi, asset growth dan ukuran perusahaan terhadap profitabilitas masa depan perusahaan

Teks penuh

Gambar

Dokumen terkait

Pengaruh Ukuran Perusahaan, Rasio Leverage serta Intensitas Modal terhadap Penerapan Konservatisme Akuntansi pada Seluruh Perusahaan Sektor Non Finansial yang

konservatisme akuntansi menunjukan hasil bahwa kepemilikan institutional memiliki pengaruh yang signifikan terhadap konservatisme sedangka debt covenant dan Growth

Hasil pengujian menunjukkan bahwa good corporate governance dan ukuran perusahaan tidak berpengaruh terhadap tingkat konservatisme akuntansi sedangkan leverage

Berdasarkan hasil pengujian variabel indepedensi dewan komisaris terhadap praktik konservatisme akuntansi dengan ukuran akrual, menunjukkan nilai variabel komisaris

Adapun hasil penelitian ini dapat di simpulkan sebagai berikut: (1) Variabel kepemilikan institusional berpengaruh negatif tidak signifikan terhadap konservatisme akuntansi;

Dapat ditarik kesimpulan bahwa variabel financial distress X1, leverage X2, dan ukuran perusahaan X3 berpengaruh signifikan terhadap variabel dependen konservatisme akuntansi pada saat

Pengaruh Intensitas Modal terhadap Konservatisme Akuntansi Hipotesis kedua dalam penelitian ini adalah menguji pengaruh variabel intensitas modal secara parsial terhadap konservatisme

x PENGARUH UKURAN PERUSAHAAN, GROWTH OPPORTUNITIES, PROFITABILITAS, DAN FINANCIAL DISTRESS TERHADAP KONSERVATISME AKUNTANSI YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2019-2021