Determinan Kemampuan Auditor dalam Mendeteksi Kecurangan | Suryanto | Jurnal Akuntansi dan Investasi 2273 6305 1 PB

Teks penuh

Gambar

Dokumen terkait

AUDIT, TIPE KEPRIBADIAN DAN SKEPTISISME PROFESIONAL AUDITOR TERHADAP KEMAMPUAN AUDITOR MENDETEKSI KECURANGAN (Studi Kasus Pada KAP di Solo dan Yogyakarta)”.

Tujuan Penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pendidikan, Pengalaman Audit dan Kecakapan Profesional terhadap Kemampuan Auditor Mendeteksi Kecurangan

Tujuan Penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pendidikan, Pengalaman Audit dan Kecakapan Profesional terhadap Kemampuan Auditor Mendeteksi Kecurangan

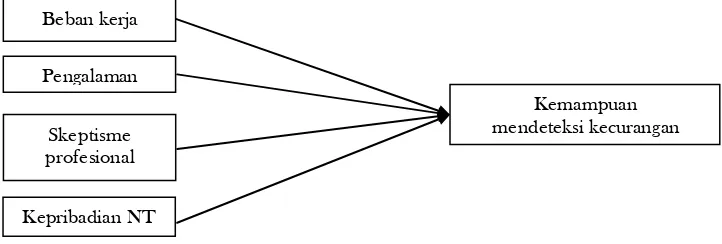

Beban kerja berpengaruh negatif terhadap peningkatan kemampuan auditor dalam mendeteksi gejala-gejala kecurangan, sedangkan pengalaman audit dan skeptisme profesional

Penelitian ini memiliki tujuan: (1) untuk mengetahui pengaruh independensi terhadap kemampuan auditor dalam mendeteksi kecurangan, (2) untuk mengetahui pengaruh

Nyoman, 2014, Pengaruh Skeptisme Profesional Auditor, Independensi, dan Pengalaman Auditor terhadap Tanggung Jawab Auditor dalam Mendeteksi Kecurangan dan Kekeliruan

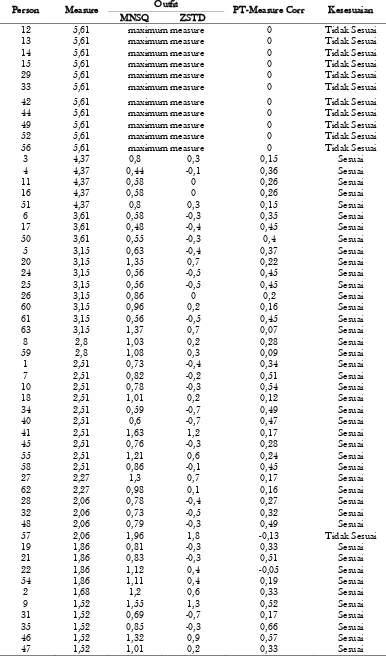

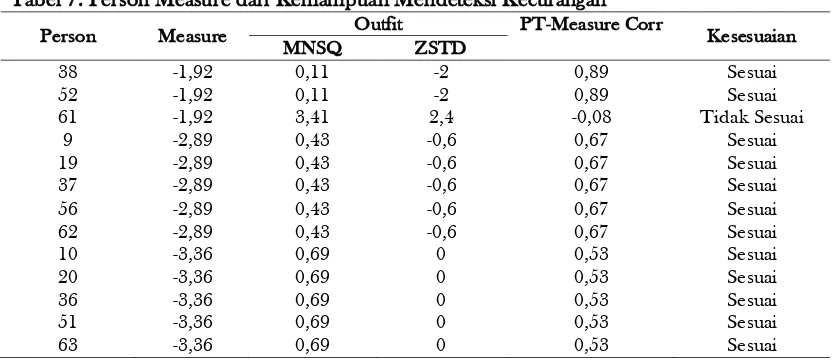

Untuk mengetahui pengaruh Beban Kerja, Pengalaman Audit, Tipe Kepribadian, dan Skeptisisme Profesional Auditor secara simultan terhadap Kemampuan Auditor Dalam Mendeteksi Kecurangan

PENGARUH SIKAP SKEPTISISME PROFESIONAL, TEKANAN ANGGARAN WAKTU DAN PENGALAMAN AUDIT TERHADAP KEMAMPUAN AUDITOR DALAM MENDETEKSI KECURANGAN Studi Empiris Pada Kantor Akuntan Publik di