DETERMINAN DISHARMONI KUA PPAS TERHADAP APBD DI KABUPATEN TABANAN.

Teks penuh

Gambar

Dokumen terkait

Bagt pembangunan pada umumnya dan khususnya pembangunan di Kabupaten Pasaman Barat, hasil penelitian ini dapat digunakan sebagai acuan dan pedoman dalam menyusun

Tujuan penelitian ini adalah untuk mengetahui pengaruh Kapasitas Sumber Daya Manusia, Politik Penganggaran dan Perencanaan terhadap sinkronisasi Rancangan Anggaran Pendapatan

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA APARAT PEMERINTAH DAERAH DENGAN KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING (Survey di Kantor

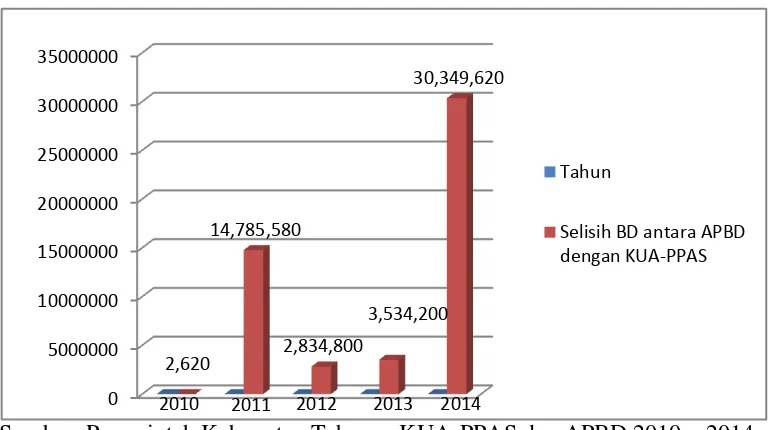

Sebagai salah satu dokumen perencanaan tahunan, maka PPAS disusun berdasarkan RKPD dan merupakan pengejewantahan dari Kebijakan Umum Anggaran (KUA) yang mengacu

KUA merupakan bagian yang tidak terpisahkan dalam rangkaian tahapan penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) yang terdiri dari RKPD, Kebijakan Umum

Berdasarkan hasil uji diketahui bahwa variabel sinkronisasi dokumen APBD dengan dokumen KUA-PPAS berpengaruh negatif tidak signifikan terhadap nilai absolut residual sehingga

Hasil analisis menunjukkan bahwa variabel sumber daya manusia, politik penganggaran, perencanaan, informasi pendukung tidak berpengaruh signifikan terhadap sinkronisasi dokumen