ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Kapasitas Sumber Daya Manusia, Politik Penganggaran dan Perencanaan terhadap sinkronisasi Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) dengan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) di Kabupaten Lampung Utara.

Sampel dalam penelitian ini adalah Komite Badan Anggaran (DPRD), Sekretaris, Kepala Bidang, Kepala Seksi, Kepala Sub Bagian, Kepala Sub Bidang yang berkaitan dengan mengatur Penganggaran SKPD. Mendapatkan data dengan menggunakan purposive sampling, dimana jumlah responden penelitian ini 83 orang. Pengumpulan data dengan metode kuesioner disebarkan ke setiap SKPD di Kabupaten Lampung Utara. Analisis digunakan untuk menguji dampak dengan menggunakan Regresi linier untuk setiap variabel.

Hasil penelitian merujuk bahwa Pertama, Kapasitas Sumber Daya Manusia tidak berpengaruh positif signifikan terhadap sinkronisasi Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) dengan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) dengan Y tingkat signifikan = 0,601 (60,1%). Kedua, Politik Penganggaran tidak berpengaruh positif signifikan terhadap terhadap sinkronisasi Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) dengan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) dengan Y tingkat signifikan = 0,587 (58,7%). Tiga, Perencanaan tidak berpengaruh positif signifikan terhadap sinkronisasi Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) dengan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) dengan Y tingkat signifikan = 0,019 (1,9%).

Kata Kunci :

ABSTRACT

The Purpose of this research is to influence the Capacity of Human Resources, The Political Budgeting, and The Planning Factor toward the Draft Local Government Annual Budget (RAPBD) synchronizations with General Budget Policy and the Priority (KUA) sand Plafond of Temporary Budget (PPAS) in the district of Lampung Utara.

Sample in this research is Budgeting of Committee Agency (DPRD), Secretary, Head of Area, Head of Section, Head of Sub Part, and Head of Sub Area that related to arranging Budgeting of SKPD. Getting of data by using purposive sampling, where total respondent this research 83 peoples. Collected data with disseminated of questioner method to every SKPD in Lampung Utara. Analysis was used to test the impact by using linear Regression to every variable.

Result of the research refer that First, Capacity of Human Resources not influential positive of significant toward the Draft Local Government Annual Budget (RAPBD) synchronizations with General Budget Policy and the Priority (KUA) and Plafond of Temporary Budget (PPAS) with significant level Y = 0.601 (60,1%). Second, The Political Budgeting not influential positive of significant toward the Draft Local Government Annual Budget (RAPBD) synchronizations with General Budget Policy and the Priority (KUA) and Plafond of Temporary Budget (PPAS) with significant level Y = 0.587 (58,7%). Three, The Planning Factor not influential positive of significant toward the Draft Local Government Annual Budget (RAPBD) synchronizations with General Budget Policy and the Priority (KUA) and Plafond of Temporary Budget (PPAS) with significant level Y = 0.019 (1,9%).

Key Words:

KATA PENGANTAR

Puja dan puji syukur penulis panjatkan kehadirat Allah SWT, karena atas karunia dan ridho-Nya penulis dapat menyelesaikan tesis dengan judul

“PENGARUH KAPASITAS SUMBER DAYA MANUSIA, POLITIK

PENGANGGARAN DAN PERENCANAAN TERHADAP SINKRONISASI RAPBD DENGAN KUA-PPAS DI LINGKUNGAN PEMERINTAH

KABUPATEN LAMPUNG UTARA”. Tesis ini disusun dalam rangka memenuhi

persyaratan menyelesaikan Pendidikan Program Pascasarjana Ilmu Akuntansi pada Program Pascasarjana Universitas Lampung.

Dalam penyusunan hingga terwujudnya tesis ini tidak terlepas dari bimbingan dan bantuan dari berbagai pihak, untuk itu pada kesempatan ini penulis

mengucapkan terimakasih yang sebesar-besarnya terutama pada yang terhormat : 1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung

2. Ibu Susi Sarumpaet, Ph.D., Akt. selaku Ketua Program Studi Pascasarjana Ilmu Akuntansi Universitas Lampung

4. Bapak Agus Zahron Idris, M.Si., Akt. selaku pembimbing II dalam

penyusunan tesis ini yang telah banyak memberikan masukan dan arahan dalam proses bimbingan kepada penulis hingga tesis ini terwujud

5. Bapak Dr. Einde Evana, Akt. selaku penguji dalam uji sidang tesis yang telah banyak memberikan masukan dan arahan hingga lebih sempurna tesis ini 6. Bapak Saring Suhendro, M.Si., Akt. selaku pembahas dalam seminar tesis

yang juga telah banyak memberikan masukan serta arahan-arahan yang sangat besar artinya

7. Bapak dan Ibu Dosen Program Pascasarjana Ilmu Akuntansi Universitas Lampung

8. Seluruh pengelola dan karyawan/karyawati Program Pascasarjana Ilmu

Akuntansi Universitas Lampung

9. Terhormat, Ayahanda Tercinta Sarbini Hamid dan Ibunda Tersayang Sri Rahayu yang telah banyak berkorban untuk membesarkan dan mendidik

dengan penuh kasih sayang dan do’a yang tulus

10. Bapak Ferry Sulistiyanto, S.Sos. terimakasih atas masukan dan dukungannya

11. Renny Agustina, Febby Ayu Rianda dan Sartono Hadiwinata terimakasih atas

do’a dan dukungannya

12. Seluruh informan penelitian serta semua pihak yang telah berpartisipasi baik

Penulis menyadari sepenuhnya bahwa dalam penyusunan tesis ini masih jauh

dari sempurna, untuk itu penulis mengharapkan saran dan masukan guna perbaikan selanjutnya dan semoga bermanfaat.

Bandar Lampung, Agustus 2014 Penulis,

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Kerangka Pemikiran... 7

2.1.1. Sinkronisasi ... 7

2.1.2. Proses Penyusunan Anggaran Pendapatan Belanja Daerah (APBD) ... 9

1.1.3. Proses Penyusunan Kebijakan Anggaran... 10

1.1.4. Proses Penyusunan Prioritas Plafon Anggaran Sementara ... 11

1.2. Penelitian Terdahulu ... 12

1.3. Hipotesis... 13

2.3.1. Kapasitas Sumber Daya Manusia ... 13

2.3.2. Politik Penganggaran ... 15

2.3.3 Perencanaan... 21

BAB III METODE PENELITIAN ... 23

3.1. Populasi dan Sampel ... 23

3.3. Variabel Penelitian ... 25

3.4. Pengukuran Variabel ... 26

3.5. Metode Analisis Data ... 27

3.5.1. Uji Normalitas Data ... 27

3.5.2. Uji Asumsi Klasik ... 27

3.5.2.1. Uji Multikolinearitas ... 27

3.5.2.2. Uji Heterokedastisitas ... 28

3.5.3 Analisis Regresi... 28

BAB IV HASIL DAN PEMBAHASAN ... 31

4.1 Uji Normalitas…... 31

4.2 Uji Asumsi Klasik………... 32

4.2.1. Uji Multikolinearitas ... 32

4.2.2. Uji Heterokedastisitas ... 33

4.3. Uji Regresi Linier... 34

BAB V KESIMPULAN ... 39

5.1. Kesimpulan ... 39

5.2 Keterbatasan Penelitian ... 40

5.3 Saran ... 40

DAFTAR PUSTAKA ... 41

DAFTAR TABEL

HAL

Tabel 3.1 Rekap Jumlah Populasi 24

Tabel 3.2 Rincian Jumlah Sampel dan Tingkat Pengembalian Kuesioner

25

Tabel 4.1 Uji Normalitas 31

DAFTAR LAMPIRAN

NOMOR LAMPIRAN

JUDUL LAMPIRAN

1 Uji Normalitas

DAFTAR GAMBAR

HAL

1

BAB I PENDAHULUAN

1.1. Latar Belakang

Penyusunan anggaran merupakan hasil dari sebuah proses perencanaan yang bertahap dari penetapan kebijakan pemerintah yang diturunkan hingga teknis

kegiatan di masing-masing unit kerja pada organisasi/lembaga. Penganggaran adalah proses atau metoda untuk mempersiapkan suatu anggaran.

Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dari uang publik (Mardiasmo, 2005:61). Penganggaran sektor publik terkait dengan

proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Proses penganggaran organisasi sektor publik dimulai ketika perumusan strategi dan perencanaan strategi telah selesai dilakukan.

Tahap penganggaran menjadi sangat penting karena anggaran yang tidak efektif dan tidak berorientasi pada kinerja akan dapat menggagalkan

perencanaan yang telah disusun. Anggaran sektor publik dibuat untuk membantu menentukan kebutuhan masyarakat. Tingkat kesejahteraan

2

Mekanisme penyusunan anggaran telah diatur dalam sejumlah peraturan

perundang-undangan, diantaranya adalah Undang-undang (UU) No. 32 tahun 2004 tentang Pemerintahan Daerah atas perubahan UU No.22 tahun 1999,

Peraturan Pemerintah (PP) No. 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, dan Permendagri No.13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang kemudian mengalami revisi menjadi Permendagri No.

59 tahun 2007 tentang Perubahan Permendagri No.21 tahun 2011 tentang Pedoman Pengelolaan Keuangan Daerah, Permendagri No.32 tahun 2008

tentang Pedoman Penyusunan Anggaran Penyusunan Belanja Daerah tahun 2009.

Proses penyusunan Rancangan APBD pada umumnya didahului dengan

penyusunan kerangka kebijakan anggarn berupa KUA (Kebijakan Umum Anggaran) dan PPAS (Prioritas dan Plafon Anggran Sementara). Penyusunan KUA merupakan upaya untuk mencapai visi, misi, tujuan dan sasaran yang

ada dalam Renstrada. Kebijakan di bidang keuangan merupakan pernyataan yang dibuat dan diterapkan oleh kepala daerah dan disepakati oleh DPRD

untuk menjelaskan manajemen keuangan daerah. Secara umum, kebijakan di bidang keuangan merupakan tindakan resmi yang diambil oleh suatu

organisasi untuk mendukung pelaksanaan tujuan dan sasaran yang hendak

dicapai di bidang keuangan. Kebijakan memberikan suatu kerangka untuk manajemen keuangan dan acuan untuk melaksanakn urusan-urusan keuangan

3

Kepala daerah mengajukan Rancangan Peraturan Daerah (Raperda) tentang

Anggaran Pendapatan dan Belanja Daerah (APBD) disertai dengan

penjelasan dan dokumen-dokumen pendukungnya kepada Dewan Perwakilan

Rakyat Daerah (DPRD) untuk memperoleh persetujuan bersama. Raperda tersebut dibahas pemerintah daerah bersama DPRD berdasarkan Kebijakan Umum Anggaran dan Prioritas Plafon Anggaran Sementara (KUA-PPAS).

Ketentuan PP No. 58 Tahun 2005 Pasal 44 juga menyatakan bahwa tata cara pembahasan Raperda tentang APBD dilakukan sesuai dengan peraturan tata

tertib DPRD mengacu pada peraturan perundang-undangan. Pembahasan Raperda APBD menitikberatkan pada kesesuaian antara KUA dan PPAS dengan program dan kegiatan yang diusulkan dalam Raperda tentang APBD.

Permendagri No. 13 Tahun 2006 Pasal 105 Ayat (2) juga menyatakan bahwa dalam pembahasan Raperda berpedoman pada KUA dan PPAS yang telah disepakati bersama antara pemerintah daerah dan DPRD. Bahkan pernyataan

ini diubah secara lebih tegas dalam Permendagri No. 29 Tahun 2007 Pasal 105 Ayat (2) bahwa pembahasan Raperda ditekankan pada kesesuaian

Rancangan APBD dengan KUA dan PPAS. Berdasarkan peraturan

perundang-undangan tersebut, pada intinya dalam membahas APBD perlu menekankan pada sinkronisasi atau kesesuaian antara Rancangan APBD

dengan KUA dan PPAS.

Sinkronisasi antara RAPBD dengan KUA-PPAS umum terjadi hampir

4

kapasitas sumber daya manusia, politik penganggaran, perencanaan dan

informasi pendukung.

Mekanisme penganggaran ini melibatkan berbagai pihak yang mempunyai

latar belakang yang berbeda, baik dari tingkat pemahaman terhadap anggaran maupun dari kepentingan terhadap anggaran, sehingga diperlukan sumber daya manusia yang berkualitas dalam penyusunan anggaran. Pengaruh

kapasitas sumber daya manusia sangat erat kaitannya dengan teori keagenan yang menjelaskan hubungan prinsipal dan agen berakar pada teori ekonomi,

keputusan, sosiologi dan teori organisasi. Teori keagenan berfokus pada persoalan asimetri informasi. Adanya asimetri informasi antara eksekutif-legislatif dan eksekutif-legislatif-pemilih menyebabkan terbukanya ruang bagi

terjadinya perilaku oportunistik dalam proses penyusunan anggaran, yang justru lebih besar daripada di dunia bisnis yang memilikiautomatic checks berupa persaingan (Kasper & Streit, 1999). Menurut Moe (1984) dan Strom

(2000), hubungan keagenan dalam penganggaran publik adalah antara lain (1) pemilih-legislatur, (2) legislatur-pemerintah, (3) menteri keuangan-pengguna

anggaran, (4) perdana menteri-birokrat, dan (5) pejabat-pemberi pelayanan. Perbedaan ini diyakini dapat menyebabkan terjadinya sinkronisasi dalam proses pembuatan anggaran yaitu antara Rancangan Anggaran Pendapatan

Belanja Daerah (RAPBD) dengan Kebijakan Umum Anggaran dan Prioritas Plafon Anggaran Sementara (KUA-PPAS).

5

(Musrenbang), yang kemudian dirangkum menjadi dokumen perencanaan tahunan daerah RKPD (Rencana Kerja Pemerintah Daerah). RKPD inilah yang digunakan sebagai acuan penyusunan anggaran. Pada saat pembahasan anggaran di DPRD terjadi kesepakatan-kesepakatan yang dicapai melalui

proses politik. Legislatif menggunakan hak budgeting untuk memenuhi aspirasi masyarakat, sehingga banyak terjadi pergeseran anggaran. Hal ini berimplikasi pada ketidaksinkronan antara RAPBD yang ditetapkan dengan

KUA-PPAS yang telah disusun sebelumnya.

Berdasarkan fenomena tersebut, maka peneliti tertarik untuk mengetahui pengaruh kapasitas sumber daya manusia, politik penganggaran, dan

perencanaan terhadap sinkronisasi RAPBD dengan KUA-PPAS di Kabupaten Lampung Utara. Dipilih Kabupaten Lampung Utara karena hampir setiap

tahun terjadi pergeseran anggaran yang dapat menyebabkan singkronisasi antara RAPBD dengan KUA-PPAS, contohnya pada tahun 2012 terjadi pergeseran pagu anggaran Dinas Pekerjaan Umum dari semula

Rp.113.711.893.174 menjadi Rp.119.611.893.174, selain itu juga kemudahan akses data menjadi pertimbangan dalam penelitian ini.

1.2. Rumusan Masalah

Berdasarkan fenomena yang diuraikan pada latar belakang, maka masalah

yang hendak diteliti dalam penelitian ini dirumuskan sebagai berikut: apakah kapasitas sumber daya manusia, politik penganggaran dan perencanaan

6

1.3. Batasan Penelitian

Penelitian ini dibatyasi hanya meneliti lingkup dari personal yang

membuat keputusan atau berhubungan dengan penyusun KUA-PPAS dan

RAPBD tanpa melihat pengeruh dari kondisi eksternal baik kondisi

perekonomian maupun politik seperti perubahan mata uang dan inflasi yang ekstrim, \serta pergantian pembuat kebijakan daerah.

1.4. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk mengetahui pengaruh kapasitas sumber daya manusia, politik

penganggaran, dan perencanaan terhadap sinkronisasi RAPBD dengan

KUA-PPAS.

1.5. Manfaat Penelitian

Manfaat yang diharapkan pada penelitian ini adalah :

1. Bagi praktisi : Hasil penelitian ini diharapkan dapat menjadi masukan bagi

Pemerintah Daerah Kabupaten Lampung Utara dan dapat menjadi acuan dalam penyusunan RAPBD dan KUA-PPAS untuk mempertahankan dan meningkatkan sinkronisasi RAPBD dan KUA-PPAS.

2. Bagi akademisi : hasil penelitian ini diharapkan bermanfaat untuk menambah wacana dalam perkembangan ilmu akuntansi sektor publik,

7

BAB II

TINJAUAN PUSTAKA

2.1 Kerangka Pemikiran 2.1.1 Sinkronisasi

Sinkronisasi adalah penyelarasan dan penyelerasian antara dokumen kebijakan yang satu dengan dokumen kebijakan yang lain. Tujuan dari sinkronisasi adalah agar tidak terjadi tumpang tindih, saling melengkapi

(suplementer) dan saling terkait antar dokumen kebijakan. Kebijakan Umum Anggaran (KUA), Prioritas Plafon Anggaran Sementara (PPAS), dan Anggaran Pendapatan dan Belanja Daerah

(APBD) merupakan dokumen yang saling berkaitan. Dokumen KUA PPAS merupakan pendukung dalam menyusun rencana APBD. Sebagai

pendukung, maka akan terjadi kesesuaian antara data yang didukung dengan data yang mendukung. Bahkan dalam ketentuan PP No.58 Tahun 2005 Pasal 44 ayat (1) dan (2) secara lebih tegas menyatakan

tentang kesesuaian dokumen anggaran :

1. Tata cara pembahasan rancangan peraturan daerah tentang

8

2. Pembahasan sebagaimana dimaksud ayat (1) menitikberatkan

kesesuaian antara kebijakan umum APBD serta prioritas dan plafon anggaran sementara dengan program dan kegiatan yang

diusulkan dengan rancangan peraturan daerah tentang APBD. Peraturan tersebut menunjukkan bahwa dalam pembahasan Raperda APBD lebih menitikberatkan pada kesesuaian antara KUA dan PPAS

dengan program dan kegiatan yang diusulkan dalan Raperda tentang APBD. Jadi, pada intinya dalam membahas APBD perlu menekankan

pada sinkronisasi antara Rancangan APBD dengan KUA-PPAS. Ditinjau dari ruang lingkupnya, sinkronisasi mencakup 3 (tiga) aspek yaitu program, kegiatan dan plafon anggaran.

Menurut Halim dan Abdullah (2006), sebelum penyusunan APBD dilakukan, terlebih dahulu dibuat kesepakatan antara eksekutif dan legislatif tentang kebijakan umum anggaran dan prioritas anggaran,

yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja. Eksekutif membuat rancangan APBD sesuai

dengan KUA dan prioritas anggaran, yang kemudian diserahkan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum

ditetapkan sebagai peraturan daerah (Perda).

Ketika memasuki pembahasan komisi-komisi banyak dijumpai adanya tambahan usulan kegiatan dan permohonan pergeseran anggaran dari

9

maka kinerja pemerintah daerah dianggap tidak dapat

dipertanggungjawabkan.

2.1.2 Proses Penyusunan Anggaran Pendapatan Belanja Daerah (APBD) Menurut Permendagri No.21 Tahun 2011 APBD adalah rencana

keuangan tahunan pemerintahan daerah yang dibahas dan disetujui

bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. APBD merupakan instrumen utama untuk

melaksanakan kebijakan dalam satu tahun anggaran. Dalam

penyusunannya, melibatkan berbagai pihak yang berkompeten. Karena APBD merupakan operasionalisasi dari berbagai kebijakan, maka harus

mencerminkan suatu kesatuan sistem perencanaan yang sistematis dan dapat dianalisis keterkaitannya dengan dokumen-dokumen perencanaan yang telah ditetapkan sebelumnya.

Proses pembuatan APBD dimulai dengan ditetapkannya Perda tentang Rancangan APBD (RAPBD) yang berisi penganggaran atas

pendapatan, belanja dan pembiayaan. RAPBD disampaikan ke Provinsi/Kementerian Dalam Negeri untuk dievaluasi. Jika ada

perbaikan/revisi atas RAPBD tersebut maka akan diperbaiki/dikoreksi

oleh badan eksekutif pemerintah daerah. Setelah dilakukan

perbaikan/revisi atas evaluasi oleh Provinsi/Kementerian Dalam Negeri

10

disahkan/disetujui oleh DPRD. Pengesahan dari DPRD setiap

Pemerintah Daerah menandakan bahwa RAPBD berubah menjadi APBD sehingga APBD dapat dicairkan/realisasikan sesuai dengan

kebutuhan operasional pemerintah daerah maupun pembangunan daerah dalam sektor publik.

2.1.3 Proses Penyusunan Kebijakan Umum Anggaran (KUA) Menurut ketentuan umum Permendagri No. 21 tahun 2011 yang

dimaksud dengan Kebijakan Umum Anggaran (KUA) adalah dokumen yang memuat kebijakan bidang pendapatan, belanja, dan pembiayaan serta asumsi yang mendasarinya untuk periode 1 (satu) tahun.

Kepala daerah dengan dibantu oleh Tim Anggaran Pemerintah Daerah (TAPD) yang dipimpin oleh Sekretaris Daerah (Sekda) bertugas menyusun rancangan KUA berdasarkan Rencana Kerja Pemerintah

Daerah (RKPD) dan pedoman penyusunan APBD yang ditetapkan Menteri Dalam Negeri setiap tahun. Rancangan KUA disampaikan

kepala daerah kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD tahun anggaran berikutnya oleh TAPD bersama badan anggaran DPRD. Rancangan KUA yang telah dibahas

11

2.1.4. Proses Penyusunan Prioritas dan Plafon Anggaran Sementara (PPAS)

Menurut ketentuan umum Permendagri No. 21 tahun 2011 yang

dimaksud dengan Prioritas dan Plafon Anggaran Sementara (PPAS) adalah rancangan program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagai

acuan dalam penyusunan RKA-SKPD sebelum disepakati dengan DPRD.

Substansi rancangan PPAS meliputi urutan prioritas program dan kegiatan serta sasaran dan target kinerja masing-masing program dan kegiatan yang didasarkan pada KUA dan pagu anggaran indikatif

menurut urusan pemerintahan, organisasi dan berdasarkan

pengelompokkan belanja tidak langsung dan belanja langsung yang dituangkan dalam Nota Kesepakatan PPAS antara kepala daerah dan

pimpinan DPRD.

Tahapan dalam menyusun Rancangan PPAS dimulai dari menentukan

skala prioritas untuk urusan wajib dan urusan pilihan, menentukan urutan program untuk masing-masing urusan, dan menyusun plafon anggaran sementara untuk masing-masing rogram. Rancangan PPAS

12

2.2 Penelitian Terdahulu

Halim dan Abdullah (2006), membuktikan bahwa: (1) hubungan dan masalah keagenan dalam penganggaran antara eksekutif dan legislatif merupakan

bagian tak terpisahkan dalam penelitian keuangan (termasuk akuntansi) publik, politik penganggaran, dan ekonomika publik, (2) eksekutif merupakan agen bagi legislatif dan publik (dual accountability) dan legislatif agen bagi

public, (3) konsep perwakilan (representativeness) dalam penganggaran tidak sepenuhnya berjalan ketika kepentingan publik tidak terbela seluruhnya oleh

karena adanya perilaku oportunistik (moral hazard) legislatif, dan (4) eksekutif sebagai agen cenderung menjadibudget maximizerkarena berperilaku oportunistik (adverse selectiondanmoral hazardsekaligus). Amirudin (2009), peneliti hanya melakukan identifikasi faktor-faktor yang mempengaruhi ketidaksinkronan APBD dengan KUA-PPAS. Hasil penelitian tersebut ditemukan empat (4) faktor yang menyebabkan ketidaksinkronan

antara APBD dengan KUA-PPAS, yaitu Kapasitas Sumber Daya Manusia, Politik Penganggaran, Perencanaan dan Informasi Pendukung.

Arniati, dkk (2010), melakukan penelitian kembali dimana hasil penelitian tersebut membuktikan bahwa keempat faktor dalam penelitian sebelumnya (Amirudin, 2009) yaitu Kapasitas Sumber Daya Manusia, Politik

13

2.3 Hipotesis

2.3.1 Kapasitas Sumber Daya Manusia

Pengaruh kapasitas sumber daya manusia sangat erat kaitannya

dengan teori keagenan yang menjelaskan hubungan prinsipal dan agen berakar pada teori ekonomi, keputusan, sosiologi dan teori organisasi. Teori keagenan menganalisis susunan kontraktual diantara dua atau

lebih individu, kelompok, atau organisasi. Salah satu pihak (prinsipal) membuat suatu kontrak, baik secara eksplisit maupun implisit dengan

pihak lain (agen) dengan harapan bahwa agen akan

bertindak/melakukan pekerjaan seperti yang diinginkan prinsipal. Stiglitz (1999) menyatakan bahwa masalah keagenan terjadi pada

semua organisasi, baik publik maupun privat. Menurut Bergman & Lane (1990, dalam Abdullah Syukriy 2008),principal-agent frameworkmerupakan pendekatan yang menjanjikan untuk menganalisis komitmen kebijakan publik karena pembuatan dan pengimplementasiannya melibatkan persoalan kontraktual yang

berkaitan dengan asimetri informasi,moral hazard, bounded

rationality, and advers selection.Adanya asimetri diantara eksekutif-legislatif dan eksekutif-legislatif-pemilih menyebabkan terbukanya ruang bagi

terjadinya perilaku oportunistik dalam proses penyusunan anggaran, yang justru lebih besar dari pada dunia bisnis yang memiliki

14

Sumber daya manusia (human resources) merujuk kepada

orang-orang di dalam organisasi untuk mencapai tujuan organisasi (Simamora, 2001). Menurut Irwan (2000), yang dimaksud sumber

daya manusia adalah semua orang yang tergabung dalam suatu organisasi dengan peran dan sumbangannya masing-masing mempengaruhi tercapainya tujuan-tujuan organisasi. Sumber daya

manusia harus baik, sumber daya manusia yang baik akan menunjukkan kapasitas sumber daya manusia yang baik.

Menurut Amirudin (2009), kapasitas sumber daya manusia adalah kemampuan dari anggota eksekutif maupun legislatif dalam menjalankan fungsi dan perannya masing-masing dalam proses

penyusunan kebijakan dalam pengelolaan keuangan daerah. Kualitas dan kemampuan anggota DPRD juga diperlukan agar kegiatan-kegiatan yang dituangkan dalam RAPBD betul-betul bermanfaat bagi

masyarakat.

Kapasitas sumber daya manusia juga dapat dilihat dari sejauh mana

kemampuan pihak eksekutif dan legislatif untuk berperan dalam proses penyusunan kebijakan dalam pengelolaan keuangan daerah. Peran eksekutif dan legislatif dalam proses penyusunan kebijakan

dalam pengelolaan keuangan daerah dapat dilihat dari tahapan pengelolan keuangan daerah. Berdasarkan pedoman pengelolaan

15

dibagi menjadi tiga tahap yaitu penyusunan, pelaksanaan dan evaluasi

APBD.

Jadi sumber daya yang dibutuhkan bukan hanya anggota yang sekedar

memiliki pendidikan yang tinggi tapi juga memiliki kapasitas yang baik agar mampu melaksanakan peran dan fungsi-fungsi yang mesti dijalankannya dengan baik dan optimal.

Berdasarkan kerangka pemikiran diatas, dapat disusun rumusan hipotesis sebagai berikut:

H1 : Kapasitas sumber daya manusia berpengaruh positif terhadap sinkronisasi RAPBD dengan KUA-PPAS.

2.3.2 Politik Penganggaran

Anggaran adalah rencana keuangan. Rencana keuangan Pemda adalah

APBD, yang isinya rencana pendapatan, belanja, dan pembiayaan.

Kenis (1979) mengemukakan anggaran merupakan pernyataan mengenai apa yang diharap dan direncanakan dalam periode tertentu

di masa yang akan datang. Penganggaran sektor publik terkait dengan proses penentuan jumlah alokasi dana untuk tiap-tiap program dan aktivitas dalam satuan moneter. Proses penganggaran organisasi

sektor publik dimulai ketika perumusan strategi dan perencanaan strategi telah selesai dilakukan.

16

keputusan yang bersifat kolektif dan mengikat melalui usaha untuk

mendamaikan perbedaan-perbedaan di antara anggota-anggota. Dalam suatu pemerintahan, politik berkaitan dengan masalah kekuasaan,

pengambilan keputusan, kebijakan publik dan alokasi atau distribusi. Oleh karena itu untuk melaksanakan kebijakan-kebijakan umum yang menyangkut pengaturan dan alokasi dari sumber daya perlu dimiliki

kekuasaan serta kewenangan (Budiardjo, 2008).

Jadi berdasarkan penjelasan konsep politik dan penganggaran maka

yang dimaksud dengan politik penganggaran adalah cara bagaimana mencapai tujuan yang bersifat kolektif dan mengikat melalui

kekuasaan, pengambilan keputusan, kebijakan publik, alokasi dan

distribusi dalam proses penerjemahan rencana aktivitas ke dalam rencana keuangan umum yang menyangkut pengaturan dan alokasi dari sumber daya perlu dimiliki kekuasaan serta kewenangan

(Budiardjo, 2008).

Menurut Abdullah (2004) dalam penelitiannya tentang perilaku

oportunistik legislatif dalam penganggaran daerah : Pendekatan principal-agent theory, bahwa kebijakan otonomi daerah di Indonesia telah membawa perubahan yang sangat mendasar terhadap hubungan

Pemerintah Daerah (eksekutif) dengan DPRD (legislatif). Hal ini menunjukkan bahwa di antara eksekutif dan legislatif terjadi

17

Perubahan ini juga berimplikasi pada kian besarnya peran legislatif

dalam pembuatan kebijakan publik, termasuk penganggaran daerah. Dalam pembahasan anggaran, eksekutif dan legislatif membuat

kesepakatan-kesepakatan(bargaining)yang dicapai melalui proses politik dengan acuan KUA dan PPAS sebelum anggaran ditetapkan sebagai suatu peraturan daerah. Ini terjadi karena legislatif mempunyai

hakbudgetingyang diwujudkan dalam menyusun dan menetapkan RAPBD bersama-sama dengan pemerintah daerah. Keberadaan

legislatif di dewan sesungguhnya merupakan representasi dari aspirasi masyarakat, oleh karena itu memang sudah sepatutnya mendasarkan pada aspirasi masyarakat.

Dobell & Ulrich (2002) menyatakan bahwa peran penting legislatif

adalah mewakili kepentingan masyarakat, pemberdayaan pemerintah,

dan mengawasi kinerja pemerintah. Ketiga peran ini menempatkan

legislatur berkemampuan memberikan pengaruh signifikan terhadap

kebijakan pemerintah. Samuels (2000) menyebutkan ada dua

kemungkinan perubahan yang dapat dilakukan oleh legislatif terhadap

usulan anggaran yang diajukan oleh eksekutif, yaitu: pertama,

merubah jumlah anggaran dan kedua, merubah distribusi

belanja/pengeluaran dalam anggaran.

Berdasarkan perannyan, pihak eksekutif dan legislatif juga berperan

dalam pembahasan anggaran dimana pihak eksekutif dan legislatif

18

dengan acuan KUA dan PPAS sebelum anggaran ditetapkan sebagai

suatu peraturan daerah dalam bentuk APBD. Oleh karena itu, selain

sebagai suatu kesatuan yang tidak dapat dipisahkan dalam fungsi

manajemen, penganggaran di lembaga pemerintah juga tidak terlepas

dari adanya politik penganggaran. Departemen for International

Development-DFID (2007) menyatakan bahwa anggaran bukan

sekedar masalah teknis akan tetapi lebih merupakan politik. Politik

menjadikan sebuah perbedaan, jadi tidaklah mungkin memisahkan

anggaran dari lingkungan pemerintahan yang lebih luas dari sistem

politik yang melingkupinya.

Dalam organisasi sektor publik, penganggaran merupakan suatu

proses politik. Anggaran sektor publik merupakan instrumen

akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik.

Proses paling rumit dalam konteks politik yang berhubungan dengan produk politik adalah upaya untuk membuat keputusan guna

menyelesaikan suatu fenomena atau gejala sosial ekonomi yang muncul. Pengambilan keputusan tentu saja berproses panjang. Dalam proses inipun, pengambilan keputusan menyertakan

mekanisme lobi, negosiasi, adu-argumen, hingga konflik yang berhubungan dengan kepentingan-kepentingan yang harus

19

Anderson, J.E. (1984:13-15) dalam Abdullah & Asmara (2010)

mengutarakan pendapatnya mengenai faktor-faktor yang

melatarbelakangi eksekutif dan legislatif dalam membuat keputusan

anggaran:

1. Personal Values,atau nilai-nilai personal (individu). Dalam konteks ini makapersonal valuesmenjadi logika berpikir yang perlu juga diperhatikan dalam memahami penetapan atau pengambilan keputusan.

2. Policy Valuesadalah nilai-nilai atau standar-standar kebijakan yang berwarna kepentingan publik. Pembuat keputusan dapat bertindak dengan baik berdasarkan persepsi mereka mengenai kepentingan

publik atau kepercayaan pada kebijakan publik yang secara moral benar atau pantas.

3.Ideological Values,yaitu nilai-nilai atau standar-standar ideologis. Ideologi adalah sekumpulan kepercayaan dan nilai yang

berhubungan secara logis yang memberikan gambaran sederhana

mengenai dunia dan cara bertindak sebagai petunjuk bagi seseorang untuk berperilaku.

Berdasarkan pendapatAnderson, J.E. (1984:13-15), maka politik

20

Adanya pengaruh proses politik juga merupakan bagian dari kerangka

konseptual dari Standar Akuntansi Pemerintahan (SAP) yang

tercantum dalam Perturan Pemerintah No. 2004 Tahun 2005 tentang

standar akuntansi pemerintahan yaitu salah satu ciri yang penting

dalam mewujudkan keseimbangan fiskal dengan mempertahankan

kemampuan keuangan negara yang bersumber dari pendapatan pajak

dan sumber-sumber lainnya guna memenuhi keinginan masyarakat

adalah berlangsungnya proses politik untuk menyelaraskan berbagai

kepentingan yang ada di masyarakat. Oleh karena itu, penganggaran

merupakan kegiatan politik maka proses maupun produknya adalah

produk politik, maka untuk memahami keigiatan politik perlu

mencermati bagaimana anggaran itu dibuat dan prioritas-prioritas

yang muncul dari anggaran tersebut.

Berdasarkan kerangka pemikiran diatas, dapat disusun rumusan

hipotesis sebagai berikut:

H2 : Politik penganggaran berpengaruh positif terhadap sinkronisasi

21

2.3.3 Perencanaan

Perencanaan adalah suatu proses menyusun langkah-langkah untuk mencapai tujuan tertentu (Abe, 2002;63). Mardiasmo (2002),

perencanaan merupakan cara organisasi menetapkan tujuan dan sasaran organisasi. Proses penyusunan dalam penetapan anggaran didasarkan pada rangkaian tahapan (siklus) yang dimulai bulan

Januari dan berakhir pada bulan Desember dalam tahun anggaran yang sedang berjalan.

Bila perencanaan pada tahapan awal buruk maka akan berdampak buruk pada perencanaan pada tahap berikutnya. Perencanaan yang baik merupakan inti dari pengelolaan keuangan yang efektif.

Pemerintah daerah tidak akan dapat mengelola keuangannya secara efektif apabila sistem perencanaan dan penganggaran yang dimiliki tidak baik. Oleh karena itu pada tahap awal perencanaan merupakan

faktor yang sangat menentukan terhadap kesinkronan antara RAPBD dengan KUA-PPAS. Pada tahap awal perencanaan, pertama kali yang

dilakukan adalah melakukan penjaringan aspirasi masyarakat dan musyawarah perencanaan pembangunan (Musrenbang). Partisipasi masyarakat bertujuan pencapaian hasil sesuai dengan kebutuhan

publik melalui anggaran kinerja.

Proses penyusunan anggaran dalam penganggaran kinerja dimulai dari

(RKA-22

SKPD). RKA-SKPD kemudian diteliti oleh tim anggaran eksekutif

untuk dinilai kelayakannya diakomodasi dalam RAPBD yang akan disampaikan kepada legislatif. RAPBD kemudian dipelajari oleh

panitia anggaran legislatif dan direspon oleh semua komisi dan fraksi dalam pembahasan anggaran. Dalam pembahasan anggaran, eksekutif dan legislatif membuat kesepakatan-kesepakatn yang dicapai melalui

bargaining(dengan acuan KUA dan PPAS) sebelum anggaran ditetapkan sebagai peraturan daerah. Anggaran yang telah ditetapkan

menjadi dasar bagi legislatif untuk melaksanakan fungsi pengawasan dan penilaian kinerja eksekutif dalam hal pertanggungjawaban kepala daerah.

Berdasarkan kerangka pemikiran diatas, dapat disusun rumusan hipotesis sebagai berikut:

H3 : Perencanaan berpengaruh positif terhadap sinkronisasi RAPBD

23

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

Penentuan sampel pada penelitian ini didasarkan pada pertimbangan-pertimbangan:

• Anggota dewan yang membidangi pengawasan keuangan daerah sehingga

sampel yang relevan dengan pertimbangan tersebut adalah Badan Anggaran (DPRD);

• Pegawai SKPD yang meliputi Sekretaris, Kepala Bidang (Kabid), Kepala

Seksi (Kasi), Kepala Sub Bagian (Kasubbag), Kepala Sub Bidang

(Kasubbid) yang membidangi perencanaan. Objek penelitian lebih banyak pada pejabat eselon empat karena terlibat langsung dalam proses

24

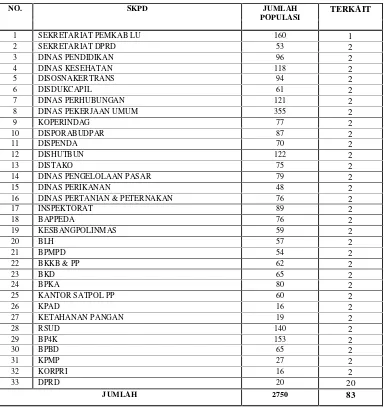

SKPD di Pemerintah Kabupaten Lampung Utara terdiri atas 32 SKPD dan

anggota dewan yang terdiri dari 2.750 orang, yang menjadi sample penelitian sebanyak 47 responden, terdiri dari 2 anggota dewan dan 45 pegawai.

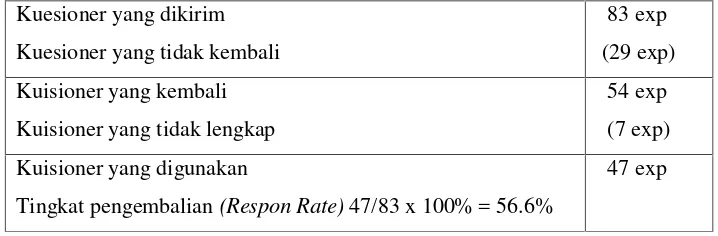

[image:38.595.115.500.289.698.2]Kuesioner yang disebar sebanyak 83 dan yang kemabali sebanyak 54 kuesioner, sedangkan yang digunakan sebagai data penelitian sebanyak 47 kuesioner (secara rinci dapat dilihat tabel 3.1 dan 3.2).

Tabel 3.1 Rekap Jumlah Populasi

NO. SKPD JUMLAH

POPULASI

TERKAIT

1 SEKRETARIAT PEMKAB LU 160 1

2 SEKRETARIAT DPRD 53 2

3 DINAS PENDIDIKAN 96 2

4 DINAS KESEHATAN 118 2

5 DISOSNAKERTRANS 94 2

6 DISDUKCAPIL 61 2

7 DINAS PERHUBUNGAN 121 2

8 DINAS PEKERJAAN UMUM 355 2

9 KOPERINDAG 77 2

10 DISPORABUDPAR 87 2

11 DISPENDA 70 2

12 DISHUTBUN 122 2

13 DISTAKO 75 2

14 DINAS PENGELOLAAN PASAR 79 2

15 DINAS PERIKANAN 48 2

16 DINAS PERTANIAN & PETERNAKAN 76 2

17 INSPEKTORAT 89 2

18 BAPPEDA 76 2

19 KESBANGPOLINMAS 59 2

20 BLH 57 2

21 BPMPD 54 2

22 BKKB & PP 62 2

23 BKD 65 2

24 BPKA 80 2

25 KANTOR SATPOL PP 60 2

26 KPAD 16 2

27 KETAHANAN PANGAN 19 2

28 RSUD 140 2

29 BP4K 153 2

30 BPBD 65 2

31 KPMP 27 2

32 KORPRI 16 2

33 DPRD 20 20

25

3.2 Prosedur Pengumpulan Data

Pengumpulan data dalam penelitian ini menggunakan kuesioner dalam bentuk skalaLikertyang dikirim ke setiap responden. Kuesioner terdiri atas 33 pernyataan yang dijabarkan dari beberapa indikator pada setiap variabel. Responden diminta untuk menyatakan jawaban dari pernyataan dalam lima

(5) macam kategori jawaban, yaitu “Sangat Setuju” (SS), “Setuju” (S),

“Netral/Tidak Tahu” (N), “Tidak Setuju” (TS) dan “Sangat Tidak Setuju”

[image:39.595.132.491.395.513.2](STS). Setiap jawaban akan mendapat nilai sesuai dengan arah pernyataan.

Tabel 3.2.

Rincian Jumlah Sampel dan Tingkat Pengembalian Kuesioner

Kuesioner yang dikirim

Kuesioner yang tidak kembali

83 exp

(29 exp)

Kuisioner yang kembali

Kuisioner yang tidak lengkap

54 exp

(7 exp)

Kuisioner yang digunakan

Tingkat pengembalian(Respon Rate)47/83 x 100% = 56.6%

47 exp

3.3 Variabel Penelitian

Variabel independen (X) dalam penelitian ini adalah kapasitas sumber daya manusia, politik penganggaran dan perencanaan. Variabel dependen (Y)

26

3.4 Pengukuran Variabel

Untuk mengukur jawaban setiap responden dihubungkan dengan bentuk pernyataan atau dukungan sikap dengan skala likert. Menurut Sugiyono

(2007;86) skala likert digunakan dengan tujuan untuk mengetahui sikap, pendapat dan persepsi seseorang atau sekelompok orang. Menurut Nasution (2007;63) skala tipe likert mempunyai reliabilitas tinggi dalam mengurutkan

manusia dalam intensitas sikap tertentu.

Pada penelitian ini setiap pernyataan diukur dengan menggunakan skala likert

5 (lima) poin dengan pertimbangan responden merupakan kelompok

masyarakat yang terdidik sehingga mampu membedakan pendapatnya secara lebih tajam. Penggunaan skala likert 5 poin merupakan jumlah pilihan yang

ganjil sehingga memiliki pilihan titik tengah (midpoint).Untuk mencegah adanya kelompok yang ragu-ragu atau netral, maka pilihan di tengah-tengah menggunakan jawaban ragu-ragu. Pertimbangan ini diambil karena peneliti

tidak harus memaksakan responden untuk memilih suatu pendirian yang sesungguhnya tidak tepat dengan pendiriannya yang sebenarnya (Nasution,

2007;63).

Berdasarkan pertimbangan tersebut, maka bentuk dan dukungan sikap yang

diberikan dalam penelitian ini yaitu : “sangat stuju” diberi skor 5; “setuju”

27

3.5 Metode Analisis Data 3.5.1 Uji Normalitas

Uji Normalitas dilakukan untuk melihat tingkat kenormalan yang

digunakan apakah data berdistribusi normal atau tidak. Tingkat kenormalan data sangat penting karena data yang terdistribusi normal maka data tersebut dapat dianggap mewakili populasi. Untuk uji

normalitas menggunakan metode Kolmogorov-Smirnov, data dinyatakan normal jika signifikansi lebih besar dari 0,05 (>0,05).

3.5.2 Uji Asumsi Klasik

3.5.2.1 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka terdapat

masalah multikolinearitas. Pada model regresi yang baik tidak terdapat korelasi di antara variabel independen. Untuk

28

3.5.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Uji heteroskedastisitas dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Dasar analisisnya dapat dilihat :

1. Jika titik-titik yang membentuk pola yang teratur (bergelombang, melebar kemudian menyempit) maka mengidentifikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas serta titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu y maka tidak terjadi heteroskedastisitas.

3.5.3 Analisis Regresi

Untuk menganalisis faktor-faktor Kapasitas Sumber Daya Manusia, Politik Penganggaran dan Perencanaan yang di Kabupaten Lampung Utara berpengaruh terhadap Sinkronisasi antara RAPBD dengan

KUA-PPAS di Kabupaten Lampung Utara Tahun Anggaran 2012 melalui data primer dari responden dengan cara menyebarkan

29

kuantitatif yang digunakan adalah analisis regresi yang berguna untuk

mengetahui faktor yang berpengaruh terhadap sinkronisasi RAPBD dengan KUA-PPAS.

Kemudian untuk mengetahui pengaruh variabel independen (X1, X2, X3) terhadap variabel dependen (Y) yaitu dengan menggunakan rumus:

Y = α + b1X1+ b2X2 +b3X3+ ε

Keterangan :

Y = Sinkronisasi dokumen KUA-PPAS dengan dokumen

APBD

X1= Kapasitas sumber daya manusia X2= Politik penganggaran

X3= Perencanaan b = Konstanta

30

Berdasarkan perumusan model statistika maka dilakukan uji

signifikansi variabel dan model hipotesis sebagai berikut : H0: b1= 0

Ha: b1≠ 0

Uji hipotesis dilakukan dengan statistik uji t dan F dengan ketentuan

sebagai berikut :

1. Jika t hitung > t(α/2, n-k-1) atau p-value < α, maka H0ditolak, kesimpulan secara nyata berpengaruh pada taraf kepercayaan sebesar α.

2. Jika F hitung > F(α/2; k-1; n-k) atau p-value < α, maka H0ditolak, kesimpulan model persamaan regresi diterima pada taraf

39

BAB V KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil pengumpulan dan pengolahan data dapat disimpulkan bahwa:

1. Kapasitas sumber daya manusia tidak berpengaruh positif signifikan terhadap sinkronisasi RAPBD dengan KUA-PPAS dengan tingkat

signifikansi untuk Y = 0.601 (60.1%).

2. Politik penganggaran tidak berpengaruh positif signifikan terhadap sinkronisasi R APBD dengan KUA-PPAS dengan tingkat signifikansi untuk Y = 0.587 (58.7%).

3. Perencanaan berpengaruh negatif signifikan terhadap sinkronisasi RAPBD dengan KUA-PPAS dengan tingkat signifikansi untuk Y = 0.019 (1.9%).

Dengan demikian hipotesis yang menyatakan bahwa “Kapasitas sumber daya

40

5.2 Keterbatasan Penelitian

Berdasarkan hasil penelitian yang telah dilakukan, penelitian ini mempunyai keterbatasan yaitu hasil penelitian ini hanya dapat dijadikan analisis pada objek penelitian di lingkungan Pemerintah Daerah Kabupaten Lampung

Utara, sehingga memungkinkan adanya perbedaan hasil dan kesimpulan apabila dilakukan di lingkungan Pemerintah Daerah lainnya.

5.3 Saran

Saran yang dapat diberikan terhadap permasalahan penelitian ini adalah: 1. Ada penelitian lanjutan untuk menguji kembali penelitian ini dengan

mengajukan kuesioner penelitian yang lebih dipahami oleh responden.

2. Penelitian lanjutan dapat dilakukan dengan memperluas responden dari kabupaten atau kota lain di Indonesia agar hasil dapat digeneralisir.

3. Responden penelitian terbatas pada lingkungan Pemerintah Daerah

Kabupaten Lampung Utara, sehingga kemungkinan menghasilkan output yang berbeda pada obyek yang berbeda, maka perlu diperluas dengan

responden dari kabuputen/kota di Indonesia agar dapat digeneralisasi.

4. Diharapkan kepada Pemerintah Daerah Kabupaten Lampung Utara untuk mempertahankan dan meningkatkan sinkronisasi antara KUA-PPAS dengan RAPBD, karena dari hasil penelitian memang ada penambahan

DAFTAR PUSTAKA

Arniati & Imelda. 2010. Pengaruh Kapasitas Sumber Daya Manusia, Politik Penganggaran, Perencanaan dan Informasi Pendukung terhadap Dokumen APBD dengan Dokumen KUA-PPAS di Lingkungan Pemerintah Kota Tanjungpinang. Jurnal Nasional Akuntansi XIII Purwokerto.

Amirudin. 2009. Identifikasi dan Analisis Faktor-faktor yang Mempengaruhi Sinkronisasi Dokumen Anggaran Pendapatan dan Belanja Daerah dengan Dokumen Kebijakan Umum Anggaran dan Prioritas Plafon Anggaran Sementara (Studi Kasus Provinsi D.I Yogyakarta TA 2008). Tesis S2. Program Pascasarjana UGM, Yogyakarta.

Halim & Abdullah. 2006. Sinkronisasi Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) APBD dengan RKA-SKPD (Studi Kasus Provinsi Gorontalo TA 2009).

Halim, Abdul & Sukriy Abdullah. 2006. Hubungan dan Masalah Keagenan di Pemerintah Daerah: Sebuah Peluang Penelitian Anggaran dan Akuntansi. _______. 2004. Undang-undang Nomor 32 tahun 2004 tentang Pemerintahan

Daerah.

_______. 2006. Peraturan Menteri Dalam Negeri Nomor 59 tahun 2007 tentang Perubahan Perubahan atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.