Analisis Biaya Logistik Pada Perusahaan Air Minum Di Surakarta Berdasarkan Pendekatan Biaya Total Menggunakan Activity-Based Costing.

Teks penuh

Gambar

Dokumen terkait

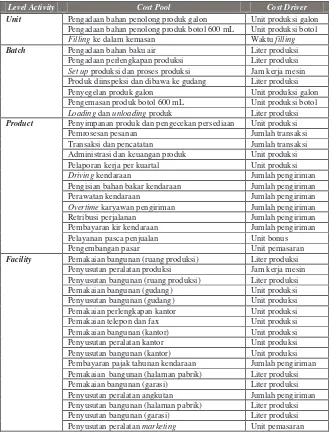

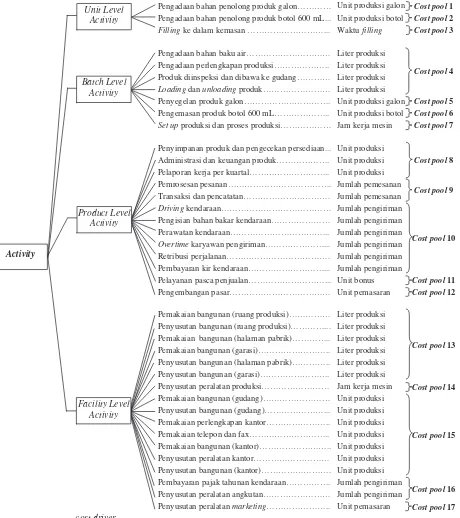

Penentuan cost driver dilakukan melalui driver analysis, yaitu dengan mempertimbangkan hasil analisis aktivitas, komponen biaya dari aktivitas, dan hal-hal yang

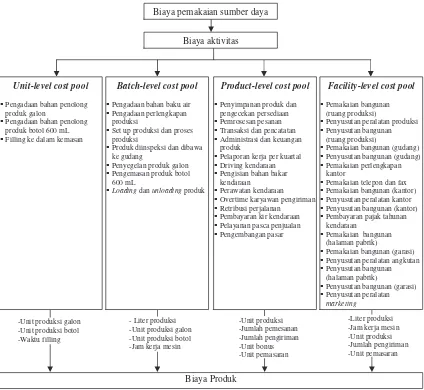

Perhitungan biaya berdasrkan aktivitas adalah suatu sistem perhitungan biaya dimana tempat penampungan biaya overhead yang jumlahnya lebih dari satu dialokasikan

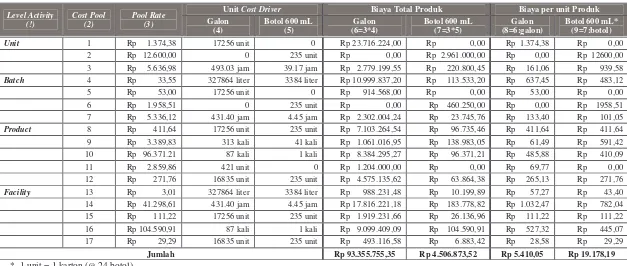

Setelah diketahui nilai biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik khusus produk genteng, maka harga pokok produksi perunit untuk produk tersebut pada

Metode ABC membeban- kan biaya ke setiap produk berdasarkan aktivitas-aktivitas yang dikonsumsi oleh produk tersebut dengan menggunakan lebih dari cost driver ,

Cost pool rate dihitung berdasarkan pembagian antara jumlah biaya aktivitas dengan jumlah pemicu biaya (cost driver) yang digunakan pada kelompok biaya. 2.)

Metode ABC membeban- kan biaya ke setiap produk berdasarkan aktivitas-aktivitas yang dikonsumsi oleh produk tersebut dengan menggunakan lebih dari cost driver,

Cost pool rate dihitung berdasarkan pembagian antara jumlah biaya aktivitas dengan jumlah pemicu biaya (cost driver) yang digunakan pada kelompok biaya. 2.)

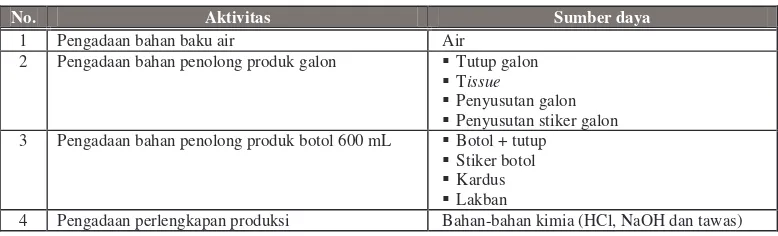

1) Biaya langsung aktivitas yaitu biaya yang dapat dibebankan secara langsung ke aktivitas melalui direct tracing.. 2) Biaya tidak langsung aktivitas yaitu biaya