6 BAB II TINJAUAN PUSTAKA 2.1 Analisis Sistem Akuntansi Penerimaan Kas 2.1.1 Pengertian Sistem

Teks penuh

Gambar

Dokumen terkait

Dalam transaksi penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi. untuk mencatat harga pokok produk

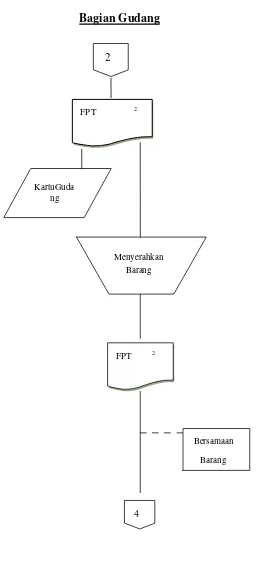

Merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum di dalamnya, agar

Karena persediaan barang dinilai dengan biaya standar maka dalam harga pokok penjualan tidak temasuk kerugian-kerugian yang timbul karena pemborosan-pemborosan dan hal-hal

Prosedur pencatatan yang baik yang baik akan menjamin data yang direkam dalam formulir dicatat dalam catatan akuntansi dengan tingkat ketelitian dan keandalannya

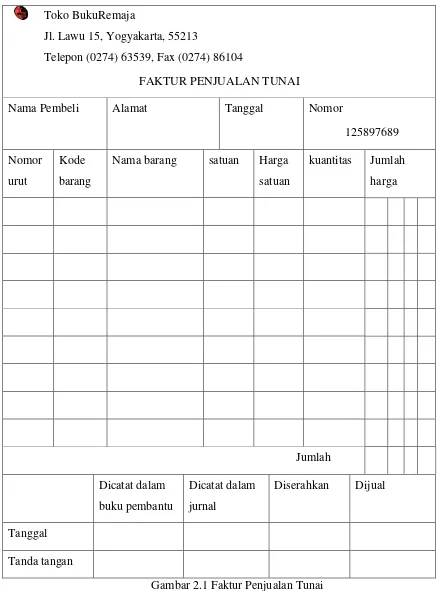

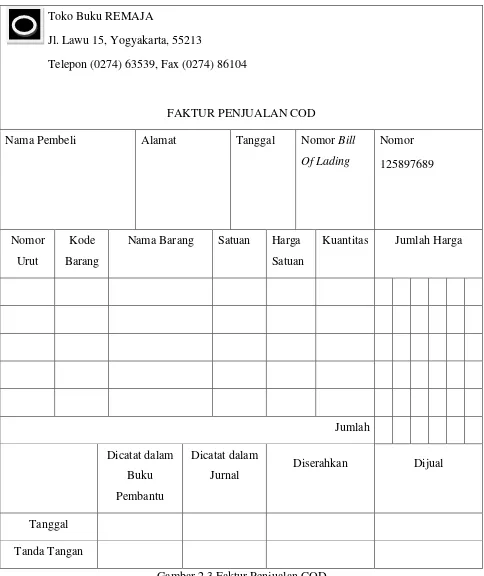

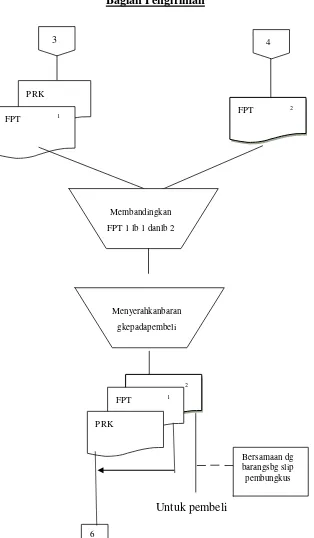

Fungsi penagihan ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan setelah memperoleh informasi lengkap berkenaan pengiriman

pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga mencatat atas berkurangnya persediaan barang

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual...

Fungsi penagihan Fungsi penagihan bertanggung jawab untuk melakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi..