9

Dalam suatu perusahaan, sistem akuntansi memegang peranan penting

dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan informasi

akuntansi yang tepat dan akurat. Sebelum penulis menjelaskan pengertian sistem

akuntansi maka terlebih dahulu penulis akan memberikan beberapa definisi

mengenai sistem dan prosedur menurut beberapa ahli:

Definisi sistem dan prosedur menurut Zaki Baridwan (2010:3) yaitu :

“Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh,

untuk melaksanakan sauatu kegiatan atau fungsi utama dari perusahaan”. “Prosedur adalah suatu urutan pekerjaan kerani (klerikal). Biasanya

melibatkan beberapa orang dalam suatu bagian atau lebih, yang disusun untuk menjamin adanya perlakuan keseragaman terhadap

transakasi-transaksi perusahaan yang sering terjadi”.

Sedangkan menurut Mulyadi (2010:5) pengertian sistem dan prosedur

adalah :

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seraham terhadap transaksi perusahaan yang terjadi

berulang-ulang”.

Menurut Jogiyanto (2010:2) mengemukakan bahwa :

“Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu. sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi.”

Selanjutnya menurut Howard F. Stettler (2010:3) yang diterjemahkan oleh

Zaki Baridwan mengenai Sistem Akuntansi adalah:

manajemen untuk mengawasi usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

pemerintah untuk menilai hasil operasi perusahaan.”

Dari definisi-definisi di atas dapat ditarik kesimpulan bahwa sistem adalah

suatu kesatuan yang terdiri dari beberapa prosedur yang saling berinteraksi satu

sama lain dalam suatu jaringan kerjasama yang terpadu untuk melaksanakan

aktivitas utama perusahaan di dalam mencapai tujuan. Sedangkan prosedur

merupakan urutan kegiatan kerikal yang dibuat untuk menjamin penanganan

secara seragam terhadap transaksi-transaksi perusahaan yang terjadi

berulang-ulang.

Setelah kita mengetahui definisi sistem dan prosedur, untuk mengetahui

definisi sistem akuntansi maka ada baiknya jika kita mengetahui definisi

akuntansi terlebih dahulu. Menurut Soemarso (2010:5), mendefinisikan bahwa

akuntansi adalah :

“Akuntansi adalah proses mengidentifikasikan, mengukur, dan

melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan

informasi tersebut”.

Jadi dapat disimpulkan bahwa akuntansi merupakan suatu proses

pengumpulan, pencatatan dan peringkasan informasi yang berkaitan dengan

masalah keuangan, yang dilaporkan kepada pihak yang membutuhkan untuk

melakukan suatu penilaian dan pengambilan keputusan. Dari pengertian sistem

dan akuntansi di atas, maka penulis akan menguraikan pengertian sistem

akuntansi yang dikemukakan oleh beberapa ahli antara lain :

Definisi sistem akuntansi menurut Mulyadi (2010:3):

“Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna pengelolaan perusahaan”.

Sedangkan definisi sistem akuntansi menurut Zaki Baridwan (2010:4)

adalah :

usaha suatu kesatuan ekonomis dengan tujuan menghasilkan umpan balik dalam bentuk laporan yang diperlukan oleh manajemen untuk mengawasi usahanya dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur, dan lembaga-lemabaga pemerintah untuk menilai hasil

operasi”.

Dari definisi-definisi mengenai sistem akuntansi diatas dapat kita

simpulkan bahwa sistem akuntansi selain berkaitan erat dengan

prosedur-prosedur, juga banyak berhubungan dengan formulir-formulir yang disebut

dokumen atau dapat dikatakan bahwa sistem akuntansi terdiri dari beberapa unsur

yang berwujud dalam bentuk formulir-formulir, catatan-catatan dan

laporan-laporan serta prosedur-prosedur dan alat-alat yang ditunjukan untuk menghasilkan

informasi berupa laporan keuangan yang dibutuhkan oleh pihak intern maupun

ekstern perusahaan.

Adapun definisi dari masing-masing unsur dari sistem akuntansi menurut

Mulyadi (2010:3-5), adalah sebagai berikut:

1. Formulir

Formulir merupakan dokumen yang digunakan untuk merkem terjadinya transaksi.

2. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

3. Buku Besar (General Ledger)

Buku Besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. 4. Buku Pembantu (Subsidiary Ledger)

Jika data keuangan yang dogolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu. Buku pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening-rekening tertentu dalam buku besar.

5. Laporan

Setelah kita mengetahui definisi dari masing-masing unsur sistem

akuntansi tersebut, maka di bawah ini penulis akan menguraikan manfaat formulir

menurut Mulyadi (2010:78), yaitu :

1. Menetapkan tanggung jawab mengenai timbulnya transaksi bisnis perusahaan.

2. Merekam data mengenai transaksi bisnis perusahaan.

3. Mengurangi kemungkinan kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan.

4. Menyamoaikan informasi pokok dari satu orang ke orang lain di dalam organsasi yang sama atau organisasi lain.

Selain itu menurut Mulyadi (2010:82) terdapat beberapa prinsip yang

perlu diperhatikan dalam penyusunan formulir yaitu sebagai berikut :

1. Sedapat mungkin memanfaatkan tembusan atau copy formulir. 2. Hindari duplikasi dalam pengumpulan data.

3. Rancanganlah formulir sesederhana mungkin dan mudah dalam pengisiannya.

4. Memasukkan unsur internal check dalam perancangan formulir.

5. Cantumkan nama dan alamat perusahaan pada formulir yang akan digunakan untuk komunikasi dengan pihak luar.

6. Cantumkan nama dan nomor formulir untuk memudahkan identifikasi. 7. Cantumkan nomor urut tercetak.

8. Cantumkan nomor garis pada sisi sebelah kiri dan kanan formulir, jika formulir lebar digunakan, untuk memperkecik kemungkinan salah pengisian.

9. Cetaklah garis formulir, jika formulir tersebut akan diisi dengan tulisan tangan. Jika pengisian formulir akan dilakukan dengan mesin ketik, garis tidak perlu dicetak, karna mesin ketik akan dapat mengatur spasi sendiri, dan juga jika bergaris, pengisian formulir dengan mesin ketik akan memakan waktu yang lama.

10.Cantumkan nomor urut tercetak.

11.Rancangkan formulir tertentu sedemikian rupa sehingga pengisiannya

membubuhkan tanda √ , atau x, atau dengan menjawab ya atau tidak,

untuk menghemat waktu pengisiannya.

12.Susunlah formulir ganda dengan menyisipkan karbon sekali pakai, atau dengan menggunakan karbon beberapa kali pakai, atau cetaklah dengan kertas tanpa karbon (carbonless paper).

13.Pembagian zona sedemikian rupa sehingga formulir dibagi menurut blok-blok daerah yang logis yang berisi data yang saling terkait.

Menurut Zaki Baridwan (2008:7), terdapat beberapa faktor yang perlu

dipertimbangkan dalam penyusunan sistem akuntansi, faktor-faktor tersebut

1. Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat yaitu bahwa sistem akuntansi yang disusun harus mampu menyediakan informasi yang diperlukan tepat pada waktunya, dapat memenuhi kebutuhan dan dengn kualitas yang sesuai.

2. Sistem akuntansi yang disusun harus memenuhi prinsip aman yang berarti bahwa sistem akuntansi harus dapat membantu menjaga keamanan harga milik perusahaan

3. Sistem akuntansi yang disusun harus memenuhi prinsip murah yang berarti bahwa biaya untuk pembuatan dan penyelenggaraan sistem akuntansi harus dapat ditekan sehingga relatif tidak mahal dengan kata lain dipertimbangkan cost dan benefit dalam menghasilkan suatu informasi.

Dari penjelasan di atas dapat dilihat betapa pentingnya sistem akuntansi

dalam suatu perusahaan, untuk memenuhi kebutuhan informasi bagi pihak intern

maupun ekstern perusahaan. Penyusunan sistem akuntansi untuk suatu perusahaan

mempunyai tujuan-tujuan tertentu yang akan berguna dalam pencapaian tujuan

dari setiap perusahaan yaitu mendapatkan laba yang optimal. Adapun tujuan

umum dari pengembangan sistem akuntansi menurut Mulyadi (2010:19-20)

adalah :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. 2. Untuk memperbaiki informasi yang dihasilkan sistem yang sudah ada,

baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengawasan akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan yang lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Dalam setiap kegiatan perusahaan diperlukan adanya sistem yang baik

dimana di dalam sistem yang baik tersebut terdapat prosedur-prosedur yang saling

berkaitan satu sama lainnya. Sistem ini akan berfungsi bersama-sama untuk

mencapai tujuan perusahaan yaitu mencaoai laba yang seoptimal mungkin. Oleh

karena sistem akuntansi memegang peranan yang penting dimana manfaatnya

semakin dirasakan perusahaan, karena sistem akuntansi dapat memberikan

informasi yang akurat bagi pihak internal perusahaan yaitu pihak manajemen

pengambilan keputusan yang bertujuan untuk menjaga kelangsungan hidup

perusahaan dan untuk mencapai tujuan perusahaan.

2.2 Tujuan Sistem Akuntansi

Suatu sistem akuntansi dibuat tentu untuk mencapai suatu tujuan yang

ingin dicapai. Tujuan yang ingin dicapai dari suatu sistem akuntansi adalah untuk

memenuhi kebutuhan informasi bagi berbagai macam pihak baik pihak intern

prusahaan (manajemen) maupun pihak ekstern perusahaan yaitu kreditur,

pemerintah dalam hal ini adalah kantor pajak, calon investor dan lain-lain.

2.3 Tujuan Umum Pengembangan Sistem Akuntansi

Menurut Mulyadi (2010:19).

Tujuan umum pengembangan sistem akuntansi adalah sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru. Kebutuhan pengembangan sistem akuntansi terjadi jika perusahaan baru didirikan atau suatu perusahaan menciptakan usaha baru yang berbeda dengan usaha yang telah dijalankan selama ini.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasu yang terdapat dalam laporan. Hal ini kemungkinan disebabkan oleh perkembangan usaha perusahaan, sehingga menuntut sistem akuntansi untuk dapat menghasilkan laporan dengan mutu informasi yang sesuai dengan tuntutan kebutuhan manajemen.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggarakan catatan akuntansi.

Pengembangan sistem akuntansi ditunjukkan untuk menghemat biaya.

Berdasarkan uraian di atas dapat disimpulkan bahwa sistem akuntansi

bertujuan untuk memproses semua transaksi secara terkoordinasi, sehingga dapat

dihasilkan informasi yang tepat dan akurat sebagai produk akhir, yang kemudian

akan digunakan oleh pihak-pihak yang berkepentingan, baik intern maupun pihak

ekstern sebagai dasar untuk mengambil keputusan. Selain itu pimpinan untuk

mengadakan pengawasan terhadap hasil usahanya dan aktivitas yang dilaksanakan

2.4 Sistem Penjualan Kredit

Kegiatan penjualan dilakukan oleh perusahaan terdiri dari transaksi

penjualan barang atau jasa, baik secara tunai maupun kredit. Menurut Mulyadi

(2010:202) “Dalam transaksi penjualan kredit, jika order dari pelanggan telah

dipenuhi dengan pengiriman barang atau penyerahan jasa, untuk jangka waktu

tertentu perusahaan memiliki piutang kepada langganannya”.

Untuk memaksimalkan penangangan yang baik terhadap kegiatan

penjualan kredit ini, manajemne perusahaan harus menerapkan sistem penjualan

kredit yang sistematis dan sesuai dengan kondisi perusahaan agar kelancaran

aktivitas penjualan kredit dan penyampaian hasil informasi dapat terjamin. Namun

untuk mewujudkan semua keinginan manajemen tersebut, sangat diperlukan

alat-alat serta perangkat kerja. Alat-alat-alat dan perangkat kerja yang diperlukan untuk

melaksanakan prosedur penjualan secara kredit adalah sebagai berikut:

2.4.1 Fungsi-Fungsi yang terkait dalam Penjualan Kredit

Ada beberapa bagian yang memegang peranan penting di dalam prosedur

penjualan kredit, dan bagian-bagian tersebut harus melakukan kerjasama dalam

penunjang terciptanya suatu sistem yang baik tersebut. Fungsi yang terkait

tersebut menurut Mulyadi (2010:211-213) adalah sebagai berikut:

1. Fungsi Kredit

Fungsi ini bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

2. Fungsi penjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut, meminta otorisasi kredit, dikirim, dan mengisi surat order pengiriman. Fungsi ini juga

bertanggungjawab untuk membuat “back order” pada saat yang diketahui tidak tersedianya persediaan untuk memenuhi order dari pelanggan.

3. Fungsi Gudang

4. Fungsi Pengiriman

Fungsi bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan.

5. Fungsi Akuntansi

Fungsi ini bertanggung jawab untuk mencatat piutang yang timbuk dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur serta membuat laporan penjualan.

6. Fungsi Penagihan

Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan copy faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi.

Dari fungsi-fungsi yang terkait dalam penjualan kredit terdapat bagian

yang penting dalam suatu perusahaan agar dapat menciptakan sistem yang baik.

Adapun fungsi-fungsi yang terkait tersebut terdiri dari fungsi kredit, fungsi

penjualan, fungsi gudang, fungsi pengiriman, fungsi akuntansi dan fungsi

penagihan.

2.4.2 Informasi yang Diperlukan oleh Manajemen

Informasi yang umumnya diperlukan oleh manajemen dari kegiatan

penjualan kredit menurut Mulyadi (2010:213) adalah:

1. Jumlah pendapat penjualan menurut jenis produk atau kelompok oriduk jangka waktu tertentu.

2. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit. 3. Jumlah harga pokok produk yang siap dijual selama jangka waktu

tertentu.

4. Nama dan alamat pembeli. 5. Kuantutas produk yang dibeli.

6. Nama wiraniaga yang melakukan penjualan. 7. Otorisasi pejabat yang berwenang.

2.4.3 Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem penjualan kredit menurut Mulyadi

(2010:214-216) adalah:

1. Surat Order Pengiriman dan Tembusannya

a. Surat Order Pengiriman

Dokumen ini merupakan lembar pertama surat order pengiriman yang memberikan otorisasai kepada fungsi pengiriman untuk mengirimkan barang dengan jumlah dan spesifikasi seperti yang tertera di atas dokumen tersebut.

b. Tembusan Kredit (Credit Copy)

Dokumen ini digunakan untuk memperoleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit.

c. Surat Pengakuan (Acknowledgement Copy)

Dokumen ini dikirim oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa ordernya telah diterima dan dalam proses pengiriman.

d. Surat Muat (Bill of Lading)

Tembusan surat muat ini merupakan dokumen yang digunakan sebagai bukti penyerahan barang dari perusahaan kepada perusahaan.

e. Slip Pembungkus Ipacking Slip)

Dokumen ini ditempel pada pembungkus barang untuk memudahkan fungsi pengiriman

f. Tembusan Gudang (Warehouse Copy)

Merupakan tembusan surat order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum di dalamnya, agar menyerahan barang tersebut ke fungsi pengiriman, dan untuk mencatat barang yang dijual dalam kartu gudang.

g. Arsip Pengendalian Pengiriman (Sales Order Follow-up Copy)

Merupakan tembusan surat order yang diarsipkan oleh fungsi penjualan menurut tanggal pengiriman yang dijanjijkan.

h. Arsip Indeks Silang (Cross-Index File Copy)

Merupakan tembusan surat order pengiriman yang diarsipkan secara alfabetik menurut nama pelanggan untuk memudahkan menjawab pertanyaan-pertanyaan dari pelanggan mengenai status pesanannya.

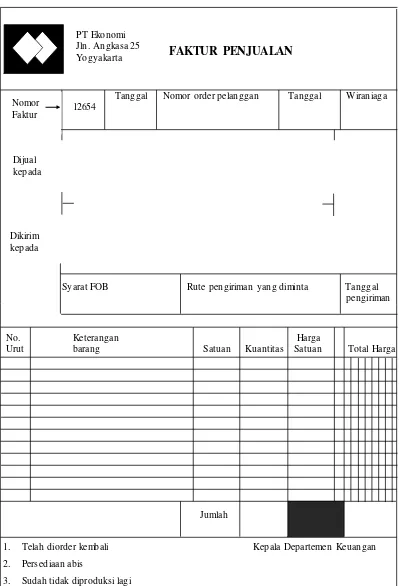

2. Faktur dan Tembusannya

Faktur penjualan merupakan dokumen yang dipakai sebagai dasar

untuk mencatat timbulnya piutang.

a. Faktur Penjualan (Customer’s Copies)

Dokumen ini merupakan lembar pertama yang dikirim oleh fungsi penagihan kepada pelanggan.

b. Tembusan Piutang (Account Receivable Copy)

c. Tembusan Jurnal Penjualan (Sales Journal Copy)

Dokumen ini merupakan tembusan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar mencatat transaksi penjualan dalam jurnal penjualan.

d. Tembusan Analisis (Analysis Copy)

Dokumen ini merupakan tembusan yang dikirm oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk menghitung harga pokok penjualan yang dicatatat dalam kartu persediaan, untuk analisis penjualan, dan untuk perhitungan komisi wiraniaga (salesperson).

e. Tembusan Wiraniaga (Salesperson Copy)

Dokumen ini dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberitahu bahwa order dari pelanggan yang lewat di tangannya telah dipenuhi sehingga memungkinkannya menghitung komisi penjualan yang menjadi haknya.

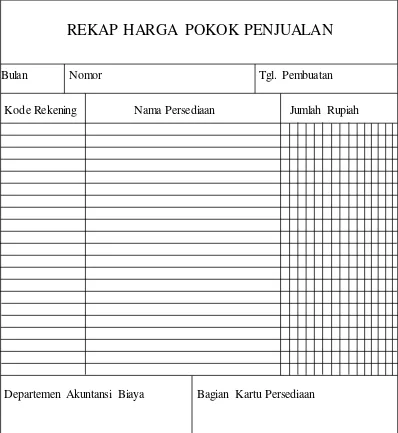

3. Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga produk yang dijual selama periode akuntansi tertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu persediaan. Secara periodik harga pokok produk yang dijual selama jangka waktu tertentu dihitung dalam rekapitulasi harga pokok penjualan dan kemudian dibuatkan dokumen sumber berupa bukti memorial untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

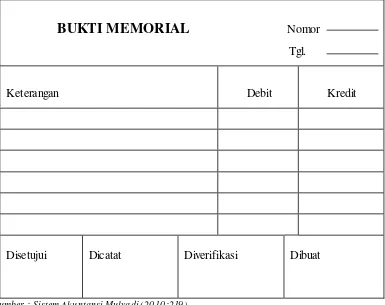

4. Bukti Memorial

Merupakan dokumen sumber untuk dasar pencatatan kedadaan jurnal

umum dlam sistem penjualan kredit, bukti memorial merupakan

sumber dokumen untuk mencatat harga pokok produk yang dijual

dalam periode akuntansi.

2.4.4 Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penjualan kredit menurut

Mulyadi (2010:218-219) adalah :

1. Jurnal Penjualan

Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit.

2. Kartu Piutang

3. Kartu Persediaan

Catatan akuntansi merupakan buku pembantu yang berisi rincian mutasi setiap persediaan.

4. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

5. Jurnal Umum

Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu.

Dari penjelasan tersebut maka penulis menyimpukan bahwa catatan

akuntansi terdiri dari jurnal penjualan, kartu piutang, kartu persediaan, kartu

gudang dan jurnal umum. Dimana catatan-catatan akuntansi tersebut merupakan

suatu alat bantu dalam pencatatan transaksi yang dilakukan perusahaan.

2.4.5 Jaringan Prosedur yang Membentuk Sistem

Menurut Mulyadi (2010:219-220) jaringan prosedur yang membentuk

sistem penjualan kredit adalah:

1. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menerima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli, kemudian fungsi ini membuat suart order pengiriman dan mengirimkannya kepada berbagai fungsi yang lain untuk memungkinkan fungsi tersebut memberikan kontribusi dalam melayani order dari pembeli.

2. Prosedur Persetujuan Kredit

Dalam prosedur ini, fungsi penjualan meminta persetujuan penjualan kredit kepad pembeli tertentu dari fungsi kredit.

3. Prosedur Pengiriman

Dalam prosedur ini, fungsi pengiriman mengirimkan barang kepada pembeli sesuai dengan informasi yang tercantum dalam surat order pengiriman.

4. Prosedur Penagihan

Dalam prosedur ini fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli.

5. Prosedur Pencatatan Piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang.

6. Prosedur Distribusi Penjualan

7. Prosedur Pencatatan Harga Pokok Penjualan

Dalam prosedur ini, fungsi akuntansi mencatat secara periodik total harga pokok yang dijual dalam periode akuntansi tertentu.

2.5 Perancangan Sistem Akuntansi Penjualan Kredit

Menurut Azhar Susanto (2008:46), perancangan sistem adalah spesifikasi

umum dan terinci dari pemecahan masalah yang dipilih selama tahap analisis.

Dari pengertian di atas dapat ditarik kesimpulan bahwa Perancangan

Sistem Akuntansi Penjualan Kredit adalah langkah-langkah atau proses dari

kumpulan sub-sub sistem yang saling berhubungan dan bekerja sama satu sama

lain secara harmonis untuk mengolah semua transaksi penjualan kredit.

2.6 Bagan Alir Sistem Akuntansi Penjualan Kredit

Sistem akuntansi dari penjualan kredit dapat dijelaskan dengan

menggunakan bagan alir sistem akuntansi dari penjualan kredit. Dengan

menggunakan bagan alir tersebut, gambaran dari suatu sistem akuntansi dari

penjualan kredit secara menyeluruh mudah dipahami.

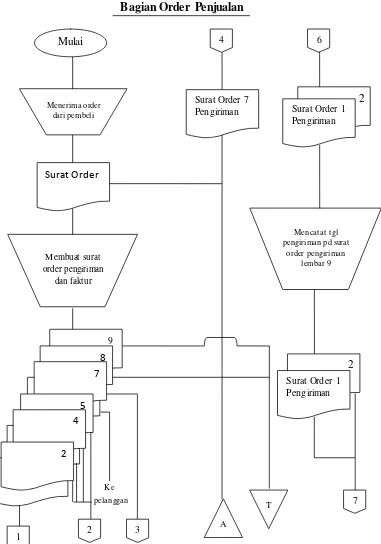

Menurut Mulyadi (2010:227) bagan alir dokumen sistem akuntansi dari

Bagian Order Penjualan

Ke pelanggan

Sumber : Sistem Ak untansi Mulyadi (2010:227)

Gambar 2.1 Bagan Alir Dokumen Sistem Penjualan Kredit 6

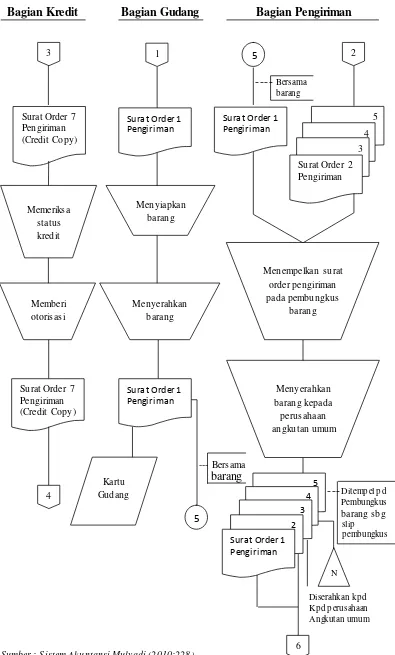

daripembeli Surat Order 1

Bagian Kredit Bagian Gudang Bagian Pengiriman Sumber : Sistem Ak untansi Mulyadi (2010:228)

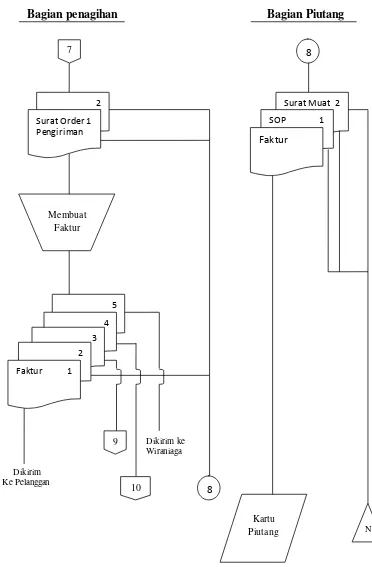

Bagian penagihan Bagian Piutang

Dikirim ke Wiraniaga

Dikirim Ke Pelanggan

Sumber : Sistem Ak untansi Mulyadi (2010:229)

Gambar 2.3 Bagan Alir Dokumen Sistem Penjualan Kredit (Lanjutan)

8 7

2

Surat Muat 2 2

SOP 1 Surat Order 1

Pengiriman

Faktur

Membuat Faktur

5

4 3

2

Faktur 1

9 2

8 10

2

Kartu

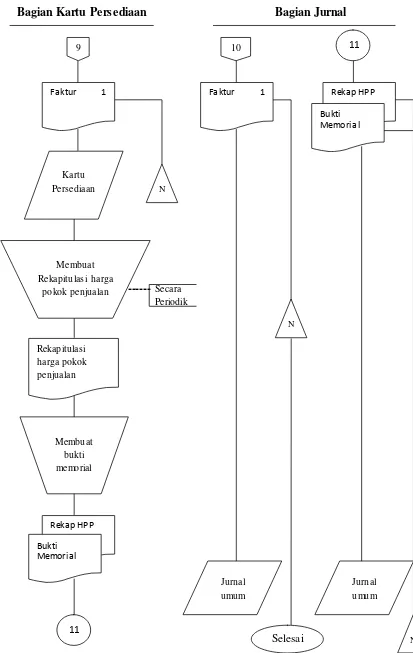

Bagian Kartu Persediaan Bagian Jurnal

Sumber : Sistem Ak untansi Mulyadi (2010:230)

Selesai

11 1

Sedangkan Menurut Mulyadi (2010:214) dokumen yang digunakan dalam

sistem akuntansi dari penjualan kredit adalah sebagai berikut:

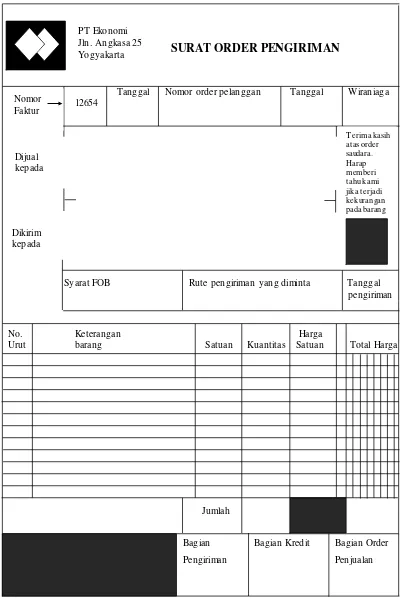

Tanggal Nomor order pelanggan Tanggal Wiraniaga 12654

Dijual kepada

Dikirim kepada

Syarat FOB Rute pengiriman yang diminta Tanggal pengiriman

No. Keterangan Harga

Urut barang Satuan Kuantitas Satuan Total Harga

Jumlah

Bagian Bagian Kredit Bagian Order

Pengiriman Penjualan

Gambar 2.5 Surat Order Pengiriman SURAT ORDER PENGIRIMAN PT Ekonomi

Jln. Angkasa 25 Yogyakarta

Nomor Faktur

T erima kasih atas order saudara. Harap memberi tahu kami jika terjadi kekurangan pada barang

Tanggal Nomor order pelanggan Tanggal Wiraniaga 12654

Dijual kepada

Dikirim kepada

Syarat FOB Rute pengiriman yang diminta Tanggal pengiriman

No. Keterangan Harga

Urut barang Satuan Kuantitas Satuan Total Harga

Jumlah

1. Telah diorder kembali Kepala Departemen Keuangan

2. Persediaan abis

3. Sudah tidak diproduksi lagi

Sumber : Sistem Ak untansi Mulyadi (2010:217)

FAKTUR PENJUALAN PT Ekonomi

Jln. Angkasa 25 Yogyakarta

Nomor Faktur

REKAP HARGA POKOK PENJUALAN

Bulan Nomor Tgl. Pembuatan

Kode Rekening Nama Persediaan Jumlah Rupiah

Departemen Akuntansi Biaya Bagian Kartu Persediaan

Sumber : Sistem Ak untansi Mulyadi (2010:218)

BUKTI MEMORIAL

Nomor Tgl.Keterangan Debit Kredit

Disetujui Dicatat Diverifikasi Dibuat

Sumber : Sistem Ak untansi Mulyadi (2010:219)

Menurut Mulyadi (2010:218) catatan akuntansi yang digunakan dalam

sistem akuntansi dari penjualan kredit adalah sebagai berikut:

Halaman

JURNAL PEJUALAN

Tanggal Keterangan Nomor Bukti

Penjualan Dagang

Debit

Penjualan Tunai Debit

Lain-lain Debit

Hasil Penjualan

Kredit No.Rek Jumlah

Sumber : Sistem Ak untansi Mulyadi (2010:108)

KARTU PIUTANG

Lembar ke Nomor Rekening

Syarat

Batas kredit

Saldo

Tgl. Keterangan Fol √ Debit Kredit Debit Kredit

Sumber : Sistem Ak untansi Mulyadi (2010:208)

31

Nama Barang Kode Barang Satuan Gudang No. Lantai No. Lokasi

No.Rekening Titik Pesan Kembali EOQ Maximum Minimum Sifat Khusus Barang

Pembelian Penerimaan Pemakaian Saldo

T gl No. SOP

Jml Dipesan

Jml Diterima

Sisa Pesanan

T gl No. LPB

Kuantitas Harga Satuan

Jml

Harga Tgl BPBG No. Kuantitas Harga Satuan

Jml Harga

Kuantitas Harga Satuan

Jml Harga

Sumber : Sistem Ak untansi Mulyadi (2010:140)

KARTU GUDANG

NO. KODE GUDANG

NAMA BARANG LOKASI

SPESIFIKASI MINIMUM MAXIMUM SATUAN

DITERIMA DIPAKAI SISA

TGL NO BUKTI KUANTITAS TGL. NO BUKTI KUANTITAS KUANTITAS KET.

Sumber : Sistem Ak untansi Mulyadi (2010:209)

Halaman

JURNAL PEJUALAN

Tanggal Keterangan Nomor Bukti

Nomor

Rekening Debit Kredit

Sumber : Sistem Ak untansi Mulyadi (2010:102)