6

2.1 Analisis Sistem Akuntansi Penerimaan Kas 2.1.1 Pengertian Sistem

Menurut Mulyadi (2010:5) sistem adalah “Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan”.

Menurut Moekijat (2011:152), “Sistem adalah setiap sesuatu terdiri dari obyek-obyek, atau unsur-unsur, atau komponen-komponen yang bertata kaitan dan bertata hubungan satu sama lain, sedemikian rupa sehingga unsur-unsur tersebut merupakan satu kesatuan pemrosesan atau pengolahan yang tertentu”.

Menurut L Enger dalam Sutabri (2012 : 7) mengatakan bahwa “Sistem terdiri atas kegiatan-kegiatan yang berhubungan guna mencapai tujuan-tujuan perusahaan seperti pengendalian inventaris atau penjadwalan produksi“.

Berdasarkan uaraian tersebut maka dapat disimpulkan bahwa sistem adalah merupakan unsur-unsur atau komponen-komponen atau objek-objek yang saling berkaitan atau saling berhungan dengan sama lainnya untuk mencapai suatu tujuan yang sama.

2.1.2 Pengertian Akuntansi

Tujuan akuntansi yaitu menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi serta menunjukkan kinerja yang telah dilakukan manajemen (stewardship) atau pertanggung jawaban manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepadanya. Adapun pengertian akuntansi itu sendiri menurut beberapa para ahli. Diantaranya sebagai berikut:

Menurut Michell Suharli & Co, “Akuntansi merupakan bahasa bisnis yang digunakan untuk pengambilan keputusan-keputusan ekonomi sejak sebuah entitas bisnis berdiri sampai dibubarkan, informasi dari proses akuntansi diperlukan oleh pengambil keputusan.

Menurut Rudianto (2012:16) “Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas, dan melaporkan aktivitas/ transaksi perusahaan dalam bentuk informasi keuangan.

Berdasarkan uraian diatas dapat disimpulkan bahwa akuntansi adalah suatu proses mendefinisikan, mengukur, melaporkan informasi ekonomi kepada berbagai pihak yang diharapkan berguna dalam penilaian dan pengambilan keputusan

mengenai suatu badan usaha kepada berbagai pihak yang bersangkutan.

2.1.3 Pengertian Sistem Akuntansi

Menurut Warren, dkk (2006:234), “Sistem akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengiktisarkan dan melaporkan informasi operasi dan keuangan sebuah perusahaan”.

Menurut Zaki Baridwan (2008:4) “Sistem akuntansi adalah formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat untuk mengelolah data menegenai usaha kesatuan ekonomis dan tujuan untuk menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan oleh manajen untuk mengawasi usahanya, dan bagi pihak-pihak lain yang berkepentingan seperti pemegang saham, kreditur dan lembaga-lembaga pemerintahan untuk menilai hasil operasi.”

Menurut Mulyadi (2010:3) “Sistem akuntasi adalah organisasi, formulir, acatatan dan laporan yang dikoordinasikan sedimikian rupa untuk meneydiakan informasi keuangan yang dibutuhkan oleh manajemen guna memeudahkan pengelolaan perusahaan”.

Berdasarkan uraian diatas dapat disimpulkan sistem akuntansi adalah metode dan prosedur untuk mengumpulkan (formulir-formulir, catatan-catatan, prosedur-

2.1.4 Tujuan Sistem Akuntansi

Dalam mewujudkan sistem akuntansi yang baik, pada dasarnya harus membangun sistem akuntansi itu sendiri. Sistem akuntansi erat hubungannya dengan kerjasama manusia dengan sumber daya lainnya dalam suatu perusahaan untuk mewujudkan tujuan perusahaan. Tujuan sistem akuntansi merupakan suatu tujuan yang berdasarkan tujuan yang ingin dicapai.

Berikut ini adalah tujuan sistem akuntansimenurut Zaki Baridwan, Sistem akuntansi yang disusun itu harus memenuhi prinsip cepat, yaitu bahwa sistem akuntansi harus menyediakan data yang diperlukan tepat pada waktunya dan tepat memenuhi kebutuhan

1. Sistem akuntansi yang disusun itu harus memenuhi prinsip keamanan harat milik perushaan. Karena itu, sistem akuntansi harus disusun dengan mempertimbangkan prinsip-prinsip pengawasan intern.

2. Sistem akuntansi yang disusun itu harus memenuhi prinsip murah, yang berarti bahwa biaya untuk menyelenggarakan sistem akuntansi ini harus daoat ditekan sehingga relatif tidak mahal.

Sedangkan menurut Mulyadi (2010:19) terdapat empat tujuan umum pengembangan sistem yaitu :

1. Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasi.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan perlindungan kekayaan perusahaan.

pertanggung jawaban dan perlindungan kekayaan perusahaan, serta yang terakhir yaitu sebagai penghematan biaya dari sistem yang ada.

2.2 Sistem Penerimaan Kas 2.2.1 Definisi Kas

Kas adalah aset lancar yang sangat penting yang merupakan alat tukar dan juga dipakai sebagai alat pengukur dalam akuntansi atau dalam dunia perekonomian. Dalam susunan laporan posisi keuangan pos ini termasuk aset yang paling sering mengalami mutasi dikarenakan hampir sebagian besar transaksi perusahaan mengurangi jumlah kas, misalnya : pembelian bahan, jasa, penjualan, pembayaran gaji, upah dan biaya-biaya lainnya.

Perlu diperhatikan bahwa kas adalah harta perusahaan yang tidak produktif sehingga diusahakan jumlahnya jangan terlalu besar yang menimbulkan dana tersebut sebagian menganggur (idle cash) dan sebaliknya jumlah tersebut juga tidak boleh terlalu kecil karena dapat menimbulkan hambatan-hambatan dalam menjalankan

kegiatan usaha.

Dengan demikian, kas dapat diartikan sebagai berikut :

Menurut buku Pernyataan Standar Akuntansi Keuangan (PSAK) No.2 (IAI, 2009:2.2) Kas yaitu::

Kas terdiri dari saldo kas (cash on hand) dan rekening giro dan setara kas (cash equivalent) adalah nvestasi yang sifatnya sangat liquid berjangka pendek dan dengan cepat dapat disajikan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.

Menurut Warren, dkk (2006) Kas yaitu:

Menurut Dwi Martani (2012;180)

“Kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset yang paling likuid karena dapat digunakan untuk membayar kewajiban perusahaan.”

Berdasarkan uraian di atas, dapat disimpulkan bahwa kas merupakan harta lancar yang sangat penting bagi perusahaan, yang merupakan alat pertukaran dan juga dipakai sebagai alat pengukur dalam akuntansi atau didalam dunia perekonomian. Disamping itu, kas juga merupakan aset yang paling likuid karena dapat digunakan untuk membayar kewajiban perusahaan, Kas juga sering mengalami mutasi karena hampir sebagian besar transaksi perusahaan akan mempengaruhi jumlah kas.

2.2.2 Pengertian Penerimaan Kas

Penerimaan kas dalam perusahaan dagang berasal dari penjualan tunai dan penjualan secara kredit. Penjualan secara tunai dilakukan dengan cara pembeli diwajibkan terlebih dahulu membayarkan sejumlah harga sesuai dengan barang yang telah dibeli sebelum barang diserahkan sehingga oleh perusahaan akan langsung dilakukan pencatatan. Sedangkan penjualan secara kredit dilaksanakan dengan cara

pembeli melakukan pembayaran sesuai tanggal jatuh waktu tempo yang telah diberikan oleh perusahaan namun barang akan secara langsung diserahkan sehingga

akan langsung dicatat oleh perusahaan sebagai piutang.

Penerimaan kas yang diterima perusahaan baik berupa uang tunai maupun surat-surat berharga yang mempunyai sifat dapat segera digunakan, baik berasal dari transaksi perusahaan maupun penjualan tunai, pelunasan piutang atau transaksi lainnya yang dapat menambah kas perusahaan.

Menurut Mulyadi (2010:455) mendefinisikan penerimaan kas perusahaan berasal dari dua sumber utama: penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

tunai, dan atau rekening bank milik perusahaan baik yang berasal dari pendapatan tunai, penerimaan piutang, penerimaan transfer maupun penerimaan-penerimaan lainnya.

Adapun unsur-unsur pokok penerimaan kas adalah sebagai berikut :

1. Fungsi yang terkait harus sesuai dan cukup memadai dengan fungsi yang diperlukan oleh sistem penerimaan kas.

2. Dokumen yang digunakan harus memadai untuk mencakup transaksi-transaksi yang terjadi pada perusahaan.

3. Catatan akuntansi yang memadai sangat dibutuhkan untuk menyimpan informasi.

4. Jaringan prosedur yang membentuk sistem, dibuat untuk memudahkan semua pihak.

2.3 Penjualan Tunai

2.3.1 Pengertian Penjualan Tunai

Penjualan tunai terjadi apabila menyerahan dalam bentuk barang atau jasa yang segera diikutidengan pembayaran dari pembelian. Keuntungan dari penjualan tunai adalah hasil dari penjualan tersebut langsung terealisasi dalam bentuk kas yang dibutuhkan olehperusahaan.

Menurut Yadiati dan Wahyu (2006:129) “Penjualan tunai adalah pembeli langsung yang menyerahkan sejumlah uang tunai yang akan dicatat oleh penjual melalui register kas”.

Menurut Himayati (2008:123) “penjualan adalah suatu transaksi yang bertujuan mendapatkan suatu keuntungan dan merupakan suatu jantung dari suatu perusahaan”.

Dari uraian diatas dapat disimpulkan bahwa penjualan tunai adalah suatu

transaksi dalam bentuk penyerahan barang atau jasa kepada pihak pembeli yang

nantinya pembeli akan membayar uang kepada penjual.

2.3.2 Fungsi yang terkait

Adapun fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai menurut Mulyadi (2010:462), yaitu:

1. Bagian penjualan

Bagian penjualan bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai, dan menerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke bagian kas.

2. Bagian kas

Dalam transaksi penjualan tunai, bagian ini bertanggung jawab sebagai penerimaan kas dari pembeli.

3. Bagian gudang

Bagian gudang bertanggung jawab untuk menyiapkan barang serta menyerahkan barang yang dipesan oleh pembeli.

4. Bagian akuntansi

Bagian ini bertanggung jawab untuk mencatat transaksi penjualan dan penerimaan kas dan membuat laporan penjualan.

2.3.3 Formulir yang digunakan

Menurut Mulyadi 2010 : 75 “formulir adalah secarik kertas yang memiliki ruang untuk diisi”. Formulir merupakan dokumen yang digunakan untuk merekam data.

Formulir yang digunakan untuk sistem penerimaan kas penjualan tunai menurut Mulyadi (2010:463) adalah :

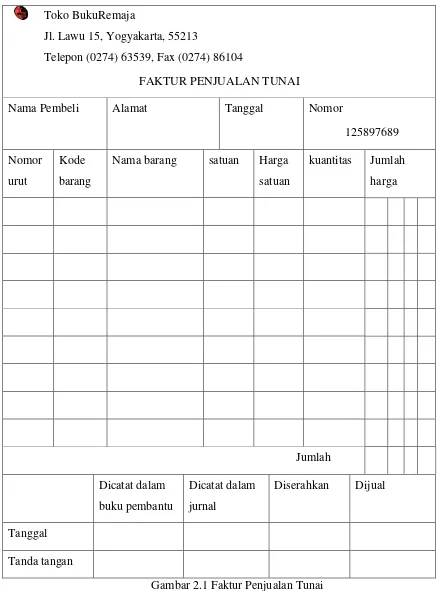

a. Faktur penjualan tunai

Toko BukuRemaja

Jl. Lawu 15, Yogyakarta, 55213

Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat Tanggal Nomor

125897689

Nomor urut

Kode barang

Nama barang satuan Harga satuan

kuantitas Jumlah harga

Diserahkan Dijual

Tanggal

Tanda tangan

Gambar 2.1 Faktur Penjualan Tunai

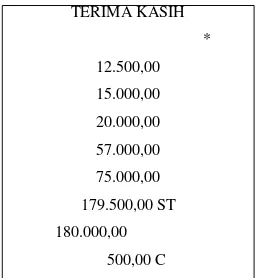

b. Pita register kas

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh bagian kas dan merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan.

Gambar 2.2 Pita Register Kas

Sumber: Mulyadi (2010:464)

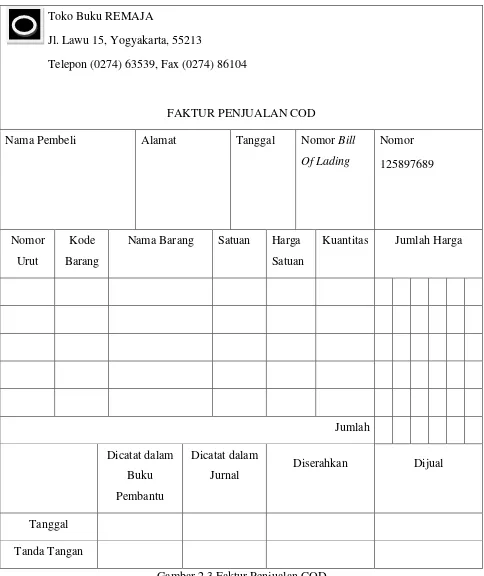

c. Faktur penjualan COD (Cash on Delivery Sales)

Dokumen ini digunakan untuk rekaman penjualan COD. TERIMA KASIH

* 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00

Toko Buku REMAJA

Jl. Lawu 15, Yogyakarta, 55213

Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN COD

Nama Pembeli Alamat Tanggal Nomor Bill

Of Lading

Nomor

125897689

Nomor Urut

Kode Barang

Nama Barang Satuan Harga Satuan

Kuantitas Jumlah Harga

Jumlah

Dicatat dalam Buku Pembantu

Dicatat dalam Jurnal

Diserahkan Dijual

Tanggal

Tanda Tangan

Gambar 2.3 Faktur Penjualan COD

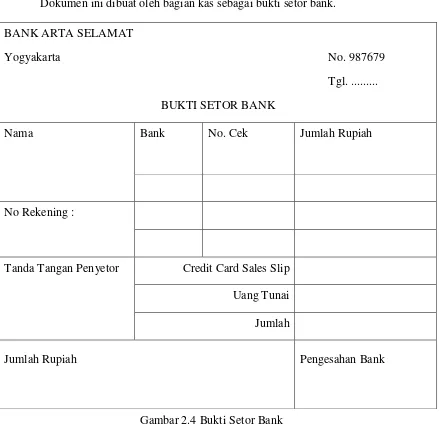

d. Bukti setor bank

Dokumen ini dibuat oleh bagian kas sebagai bukti setor bank.

BANK ARTA SELAMAT

Yogyakarta No. 987679

Tgl. ...

BUKTI SETOR BANK

Nama Bank No. Cek Jumlah Rupiah

No Rekening :

Tanda Tangan Penyetor Credit Card Sales Slip

Uang Tunai

Jumlah

Jumlah Rupiah Pengesahan Bank

Gambar 2.4 Bukti Setor Bank

Sumber: Mulyadi (2010:46)

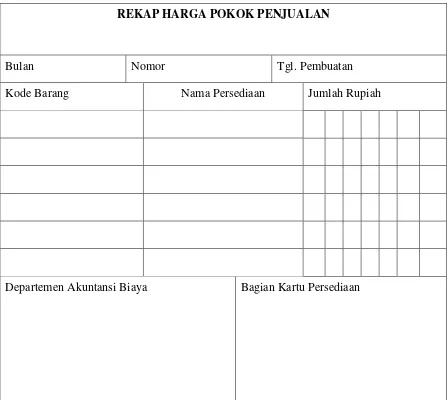

e. Rekap harga pokok penjualan

REKAP HARGA POKOK PENJUALAN

Bulan Nomor Tgl. Pembuatan

Kode Barang Nama Persediaan Jumlah Rupiah

Departemen Akuntansi Biaya Bagian Kartu Persediaan

Gambar 2.5 Rekapitulasi Harga Pokok Penjualan

Sumber : (Mulyadi, 2010:218)

2.3.4 Catatan Akuntansi yang Digunakan

Catatan-catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan kas dari penjualan tunai menurut Mulyadi (2010:468) terdiri dari:

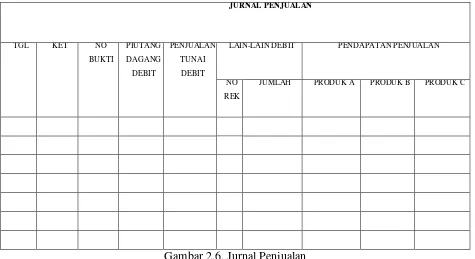

a) Jurnalpenjualan

JURNAL PENJUALAN

TGL KET NO BUKTI

PIUTANG DAGANG DEBIT

PENJUALAN TUNAI DEBIT

LAIN-LAIN DEBIT PENDAPATAN PENJUALAN

NO REK

JUMLAH PRODUK A PRODUK B PRODUK C

Gambar 2.6. Jurnal Penjualan

Sumber: Mulyadi (2010:279)

b) Jurnal penerimaankas

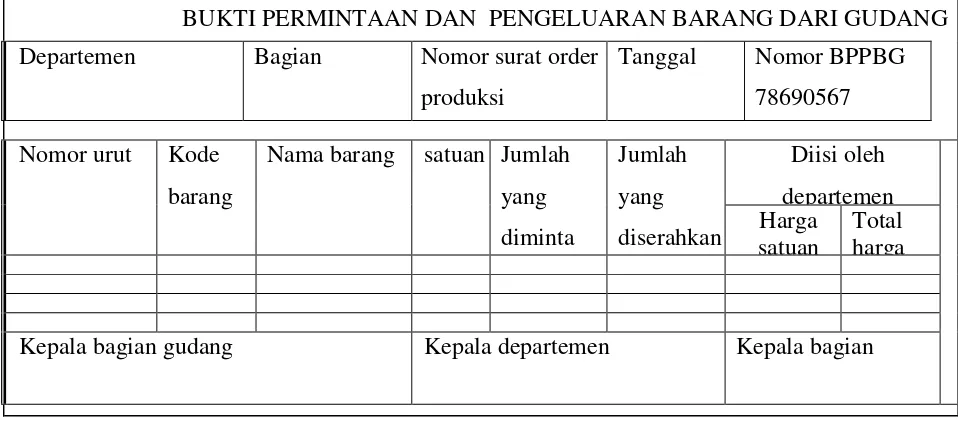

Jurnal penerimaan kas digunakan bagian akuntansi digunakan untuk mencatat penerimaan kas dari penjualan tunai, pelunasan piutang, dan sumber lainnya. c) Kartugudang

BUKTI PERMINTAAN DAN PENGELUARAN BARANG DARI GUDANG Departemen Bagian Nomor surat order

produksi

Tanggal Nomor BPPBG 78690567

Nomor urut Kode barang

Nama barang satuan Jumlah yang

Kepala bagian gudang Kepala departemen Kepala bagian

Gambar 2.7 Bukti permintaan dan pengeluaran barang dari gudang

Sumber: Mulyadi (2010:417)

2.3.5 Prosedur Yang Membentuk Sistem Penerimaan Kas atas Penjualan Tunai

Menurut Mulyadi (2010:469) jaringan prosedur yang membentuk sistem penjualan tunai adalah sebagai berikut :

1. Prosedur Order Penjualan

Prosedur ini merupakan fungsi penjualan untuk menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas, fungsi gudang dan fungsi pengiriman dalam menyiapkan barang yang akan diserahkan kepada pembeli. 2. Prosedur Penerimaan Kas

Prosedur ini berfungsi untuk menerima pembayaran kas atas harga barang dari pembeli dan memberikan tanda pembayaran (berupa pita register kas dan cap “lunas” pada faktur penjualn tunai) kepada pembeli untuk memungkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3. Prosedur Penyerahan Barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli. 4. Prosedur Pencatatan Penjualan Tunai

5. Prosedur Penyetoran Kas Bank

Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada suatu hari. Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh.

6. Prosedur Pencatatan Penerimaan Kas

Dalam prosedur ini, fungsi akuntansi mencatat penerimaan kas ke dalam jurnal kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas.

2.3.6 Bagan Alir Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Bagan Alir Sistem Akuntansi Penerimaan Kas Menurut Mulyadi (2010:476), Pada gambar 2.8 akan disajikan Bagan Alir Sistem Penerimaan Kas dari Over-the-Counter Sales

Bagian Order Penjualan

MULAI

Menerima Order daripembelian

Mengisifaktur penjualantunai

2

1

Via Pembeli

N

3

2

Gambar 2.8 SistemPenerimaanKas Dari Over - The - Counter Sales

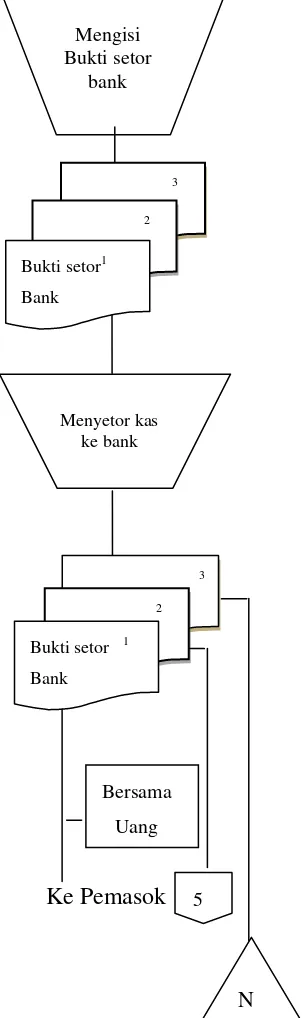

BagianKasa

Ke Pemasok 1

Mengoperasikan Register Kas Menerima Uang

dari pembeli

PRK

FPT 1

FPT 1

3

Mengisi Bukti setor

bank

3

2

Bukti setor1 Bank

Menyetor kas ke bank

3

2

Bukti setor 1 Bank

Bersama Uang

5

Gambar 2.9 SistemPenerimaanKas Dari Over - The - Counter Sales

(Lanjutan)

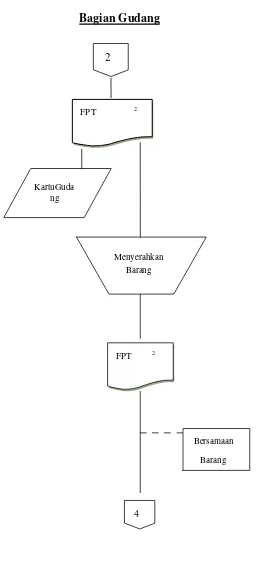

Bagian Gudang

2

FPT 2

4

KartuGuda ng

FPT 2

Menyerahkan Barang

Bersamaan

Gambar 2.10 Sistem Penerimaan Kas Dari Over - The - Counter Sales

(Lanjutan)

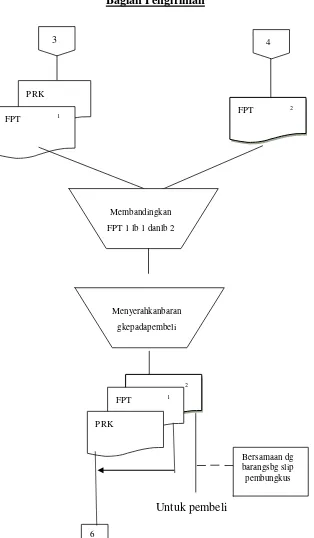

Bagian Pengiriman

Untuk pembeli

3 4

PRK

FPT 1

FPT 2

Membandingkan FPT 1 lb 1 danlb 2

Menyerahkanbaran gkepadapembeli

2

FPT 1

PRK

Bersamaan dg barangsbg slip pembungkus

Gambar 2.11 Sistem Penerimaan Kas Dari Over - The - Counter Sales

(Lanjutan)

Bagian Kartu Persediaan

7

PRK

FPT 1

N Kartu

persediaan

Membuat RHPP

RHPP

MembuatBukti Memorial

RHPP

Bukti Memorial

8

Gambar 2.12 Sistem Penerimaan Kas Dari Over - The - Counter Sales

(Lanjutan) Bagian Jurnal

Keterangan:

FPT : Faktur Penjualan Tunai

PRK : Pita Register Kas

RHPP : Rekapitulasi Harga Pokok Kas

6 4 8

PRK

FPT 1

Buktisetora n Bank

RHPP

Bukti Memorial

7 Jurnalp

enjuala n

JurnalPenerim aanKas

T

JurnalUm um

N

Gambar 2.13 Sistem Penerimaan Kas Dari Over - The - Counter Sales

(Lanjutan)

2.4 Sistem Akuntansi Penerimaan Kas DariPenjualan Kredit

Penerimaan kas dari piutang dapat terjadi karena perusahaan juga menerima penjualan secara kredit. Piutang adalah salah satu aktiva yang timbul karena transaksi

penjualan kredit yang mewajibkan pembeli melaksanakan pembayaran sesuai dengan jangka waktu yang telah ditentukan.

2.4.1 Penjualan Kredit

Menurut Soemarso (2009, 338) piutang mengandung arti: “piutang adalah hak klaim terhadap seseorang atau perusahaan lain, menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak dengan siapa ia berpiutang”. Piutang timbul karena penjualan produk atau penyerahan jasa dalam rangka kegiatan usaha normal perusahaan.

Menurut Munir (2005, 15) lebih mengkhususkan definisi piutang pada piutang dagang ”piutang dagang adalah tagihan kepada pihak lain (kepada kreditur atau langganan) sebagai akibat adanya penjualan barang dagang secara kredit”.

Berdasarkan uraian diatas dapat diartikan bahwa piutang merupakan hak penagihan perusahaan terhadap pihak lain yang menjadi langganannya dan mengharap pembayaran dari mereka agar memenuhi kewajiban terhadap perusahaan.

2.4.2 Fungsi yang Terkait

Terdapat fungsi-fungsi yang terkait dalam sistem akuntansi penerimaan kas dari penjualan kredit menurut Mulyadi (2010:487) yaitu sebagaiberikut:

1. Fungsikredit

Fungsi ini bertanggung jawab untuk meneliti status kredit pelangan dan memberikan otorisasi pemberian kredit terhadap pelanggan.

2. Fungsipenjualan

Fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, menambahkan informasi yang belum ada pada surat order pengirima. Fungsi inijugauntuk membuat “back order” yaitu pada saat tidak tersedianya

3. Fungsi gudang

Fungsi ini bertanggung jawab untuk menyimpan barang, serta menyerahkan baran ke fungsi pengiriman.

4. Fungsi pengiriman

Fungsi ini bertanggung jawab untuk menyerahkan barang sesuai surat order pengiriman yang diterima oleh fungsi penjualan.

5. Fungsi akuntansi

Fungsi ini bertanggung jawab untuk mencatat berapa piutang yang timbul atas transaksi penjualan kredit dan membuat serta mengirimkan surat pernyataan kepada para debitur serta membuat laporan penjualan.

6. Fungsi penagihan

Fungsi penagihan bertanggung jawab melaksanakan penagihan piutang langsung kepada debitur berdasarkan daftar piutang yang telah diserahkan oleh fungsi akuntansi.

2.4.3 Dokumen yang digunakan

Dokumen yang digunakan dalam penerimaan kas dari penjualan kredit menurut Mulyadi (2010:488) terdiri dari:

1. Surat order pengiriman dan tembusannya

Surat ini meruoakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order dari pengiriman sebagai berikut:

a) Surat order pengiriman

Dokumen ini merupakan lembar pertama surat oder pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengiriman barang dengan jumlah dan spesifikasi.

b) Tembusan kredit (Credit copy)

Dokumen ini digunakan untuk memproleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit.

c) Surat pengakuan (Acknowledment copy)

Dokumen ini digunakan oleh fungsi penjualan kepada pelanggan untuk memberitahu bahwa orderannya telah diterima dan dalam proses pengiriman.

d) Surat muat (Bill of loading)

Tembusan surat muat ini merupakan dokumen yang digunakan sebagai bukti penyerahan barang dari perusahaan kepada perusahaan.

e) Slip pembungkus

Dokumen ini digunakan untuk ditrempel pada pembungkus baran untuk membudahkan fungsi pengiriman.

Merupakan tembusan sura order pengiriman yang dikirim ke fungsi gudang untuk menyiapkan jenis barang dengan jumlah seperti yang tercantum di dalamnya, agar dapat menyerahkan barang ke fungsi pengiriman dan untuk mencatat barang yang dijual dalam kartu gudang. g) Arsip pengendalian pengiriman

Tembusan ini merupakan surat order yang diarsipkan oleh fungsi penjualan sesuai tanggal pengiriman yang dijanjikan.

h) Arsip indeks silang

Merupakan tembusan surat order pengiriman yang diarsipkan secara alfabetik sesuai nama pelanggan, ini digunakan untuk memudahkan menjawab pertanyaan dari pelanggan mengenai surat pesananya.

2. Faktur dan tembusannya

a) Faktur Penjualan

Dokumen ini merupakan lembar pertama yang dikirim oleh fungsi penagihan kepada pelanggan.

b) Tembusan Piutang

Dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar mencat piutan dalam kartu piutang.

c) Tembusan jurnal penujualan

dokumen ini merupakan tembusan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar mencatat transaksi penjualan dalam jurnal penjualan.

d) Tembusan analisis

dokumen ini merupakan tembusan yang dikirim oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk menghitung harga pokok penjualan yang dicatat dalam catatan persediaan.

f) Tembusan ini dikirimkan oleh fungsi penagihan kepada wiraniaga untuk memberitahu bahwa order dari pelanggan yang lewat di tanganya telah dipenuhi sehingga memungkinkan menghitung komisi penjualan.

3. Rekapitulasi Harga Pokok Penjualan

Rekapitulasi harga pokok pejualan merupakan dokumen pendukung yang berguna untuk menghitung total harga produk yang dijual selama periode auntansi. Data dari rekapitulasi harga pokok penjualan berdasarkan dari kartu persediaan. Secara periodik harga pokok penjualan dihitung dalam rekapitulasi berupa bukti memoria untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu.

4. Bukti Memorial

harga pokok produk yang dijual dalam periode akuntansi.

2.4.4 Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan dalam sistem penjualan kredit menurut Mulyadi (2010:218) adalah:

1. Jurnal Penjualan

Catatan akuntansi ini diguanakn untuk mencatat transaksi penjualan baik secara tunai maupun secara kredit.

2. Kartu Piutang

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tia-tiap debitnya.

3. Kartu Persediaan

Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap persediaan.

4. Kartu Gudang

Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang.

5. Jurnal Umum

Catatan ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi.

Berdasarkan penjelasan teori di atas penulis menyimpulkan bahwa catatan akuntansi yang merupakan alat bantu perusahaan sebagai dokumen pendukung terdiri dari jurnal penjualan, kartu piutang, kartu persediaan, kartu gudang, dan jurnal umum.

2.4.5 Jaringan Prosedur Yang Membentuk Sistem

Menurut Mulyadi (2010:219) jaringan prosedur yang membentuk sistem penjualan kredit adalah:

1. Prosedur Order Penjualan

Dalam prosedur ini, fungsi penjualan menrima order dari pembeli dan menambahkan informasi penting pada surat order dari pembeli, kemudian mengirimkan kepada fungsi yang lain.

2. Prosedur Persetujuan Kredit

Dalam prosedur ini fungsi penjualan meminta surat persetujuan penjualan kredit kepada pembeli dari fungsi kredit.

3. Prosedur Pengiriman

Fungsi pengiriman mengirimkan barang kepada pembeli sesuai pesanan dan informasi dari surat order pengiriman.

Prosedur ini, fungsi penagihan membuat faktur penjualan dan mnegirimkan kepada pembeli.

5. Prosedur Pencatatan Piutang

Dalam prosedur ini, fungsi akuntansi mencatat tembusan faktur penjualan ke kartu piutang.

6. Prosedur Distribusi Penjualan

Prosedur ini mendistribusikan penjualan menurut informasi yang diperlukan oleh manajemen.

7. Prosedur Harga Pokok Penjualan

Dalam prosedur ini fungsi akuntansi mencatat secara periodik total harga pokok yang dijual dalam periode akuntansi.

2.5 Bagan Alir Sistem Akuntansi Penjualan Kredit

Mulai Bagian Order Penjualan

Gambar 2.14 Bagan Alir Dokumen Sistem Penjualan Kredit

Ke

3 1

Bagian kredit Bagian Gudang Bagian Pengiriman

Gambar 2.15 Bagan Alir Dokumen Sistem Penjualan Kredit (Lanjutan)

7

2 Surat Order 1

Pengiriman

Membuat

faktur

5 4 3 2 Faktur 1

Surat Muat 2 SOP 1

Faktur

8

Kartu Piutang

1 9

8

N Dikirim Ke

Pelanggan

Dikirim ke Wiraniaga

Bagian Penagihan Bagian Piutang

Gambar 2.16 Bagan Alir Dokumen Sistem Penjualan Kredit (Lanjutan)

9

Bagian Kertu Persediaan Bagian Jurnal

Gambar 2.17 Bagan Alir Dokumen Sistem Penjualan Kredit (lanjutan)