8 BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi

Teks penuh

Gambar

Dokumen terkait

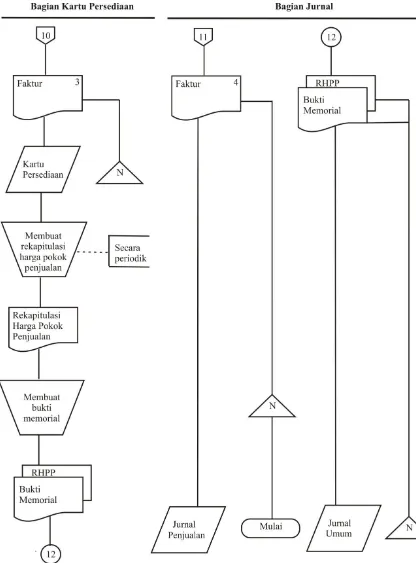

Dalam transaksi penerimaan kas dari penjualan tunai jurnal ini digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang di jual..

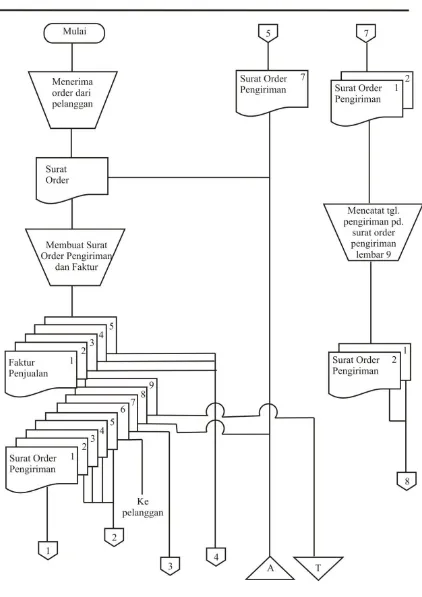

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi

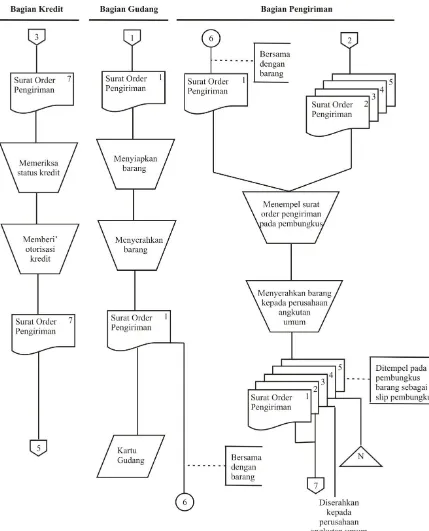

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi

Dalam transaksi penerimaan kas penjualan kredit, fungsi akuntansi bertanggung jawab untuk mencatat transaksi atas bertambahnya piutang kepada pelanggan

Menurut Mulyadi (2016:386) sistem informasi akuntansi memiliki dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai yaitu sebagai berikut:.. Faktur

Tembusan Piutang (Account Receivable Copy) dokumen ini merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihan ke fungsi akuntansi sebagai dasar untuk

Dalam transaksi penjualan kredit, fungsi ini bertanggung jawab untuk menerima surat order pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang