Pengelolaan Zakat Berdasarkan Undang-undang No 38 Tahun 1999 dan Pengaruhnya Terhadap Pajak Penghasilan Wajib Pajak Badan (Studi Kasus pada PT. Bank Perkreditan Rakyat Syariah (BPRS) Al-Washliyah Medan

Teks penuh

Gambar

Dokumen terkait

Solusi yang dapat dilakukan adalah : mengusulkan amandemen terhadap Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat agar memuat pasal-pasal

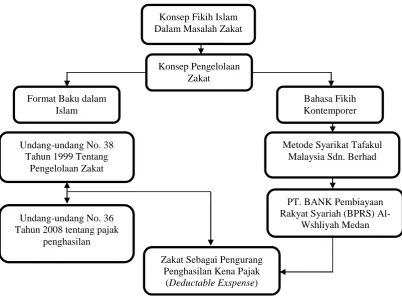

Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat sebagai dasar hukum bagi pengelola zakat dan Undang-Undang Nomor 7 Tahun 1984 yang diubah dengan Undang-Undang Nomor 7

Praktik pelaksanaan kerjasama pembiayaan multijasa dana umrah yang dilakukan antara Bank Perkreditan Rakyat Syariah (BPRS) Mitra Harmoni Dengan Tour dan Travel

Atas dasar itu pemberian sanksi pada para pengelola zakat sebagaimana tercantum dalam Pasal 21 Undang-Undang Nomor 38 Tahun 1999 Tentang Pengelolaan Zakat adalah

Dalam pembentukan Organisasi Pengelolaan Zakat Undang-Undang No. 38 Tahun 1999 menjelaskan bahwa pembentukan BAZNAS di tingkat Provinsi, Kabupaten atau Kota

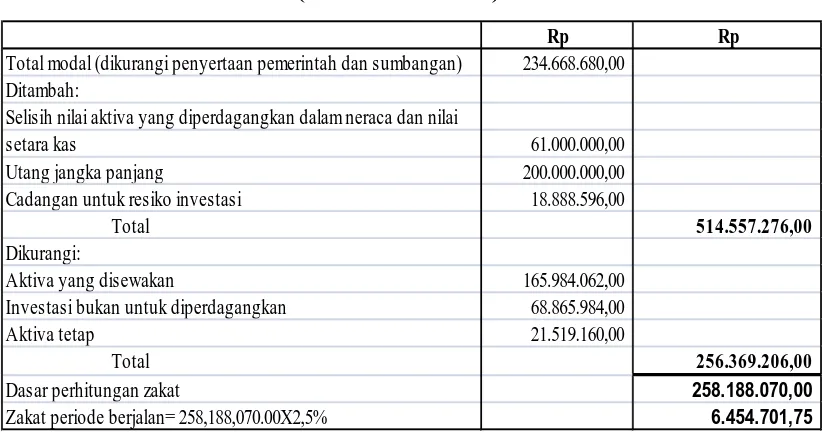

undang Nomor 38 tahun 1999 tentang pengelolaan zakat, dan Undang-undang nomor 36 tahun 2008 tentang perubahan keempat UU nomor 7 tahun 1983 tentang pajak penghasilan,

Pada UU No.38 Tahun 1999 tentang Pengelolaan Zakat, menerangkan bahwa zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan hukum yang dimiliki oleh orang

Kedudukan zakat profesi dalam perspektif hukum Islam dan Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat adalah wajib ain berdasarkan ayat-ayat dalam Al Qur’an